“La búsqueda de ganancias es la única manera como los hombres pueden atender las necesidades de otros a quienes no conocen.” Friedrich August von Hayek

“Pero es sólo por su propio provecho que un hombre emplea su capital en apoyo de la industria; por tanto, siempre se esforzará en usarlo en la industria cuyo producto tienda a ser de mayor valor o en intercambiarlo por la mayor cantidad posible de dinero u otros bienes…

En esto está, como en otros muchos casos, guiado por una mano invisible para alcanzar un fin que no formaba parte de su intención. Y tampoco es lo peor para la sociedad que esto haya sido así.

Al buscar su propio interés, el hombre a menudo favorece el de la sociedad mejor que cuando realmente desea hacerlo.”

Adam Smith, La Riqueza de las Naciones, 1776.

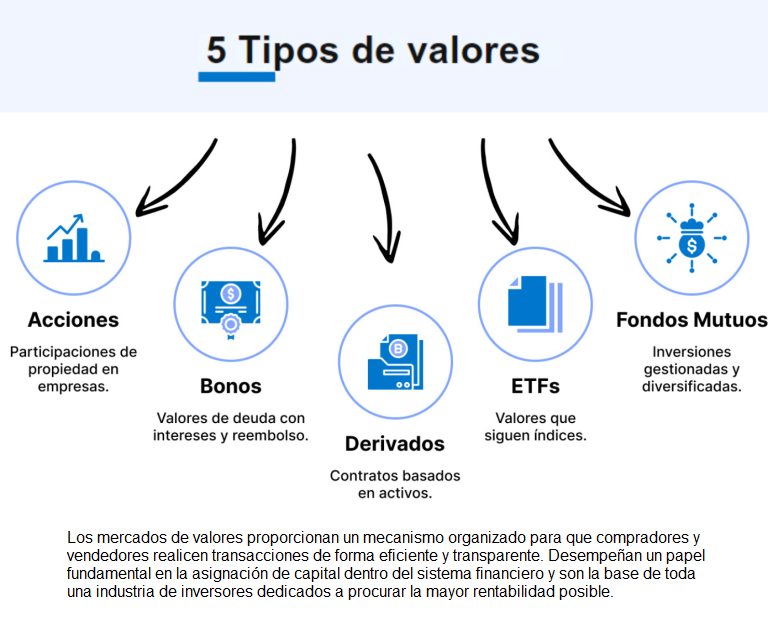

Los mercados son el verdadero núcleo del sistema capitalista. Como postulara Adam Smith, la mano invisible fija los precios, determina cómo se distribuyen los bienes y servicios, y promueve el crecimiento del sistema con beneficios para todos.

Para que los mercados operen en forma perfecta (o ideal) al determinar los precios, deben cumplirse dos condiciones: que haya compradores y vendedores dispuestos a comprar y vender (ninguno de los cuales debe estar bajo ninguna presión especial para hacerlo) y que ambos posean un conocimiento perfecto. Si una de las partes tiene más conocimientos que la otra, gozará entonces de una importante ventaja, que le redituará beneficios a expensas de otros.

Si bien no existen mercados perfectamente eficientes, los mercados de valores maduros [2] son los que más se aproximan a serlo.

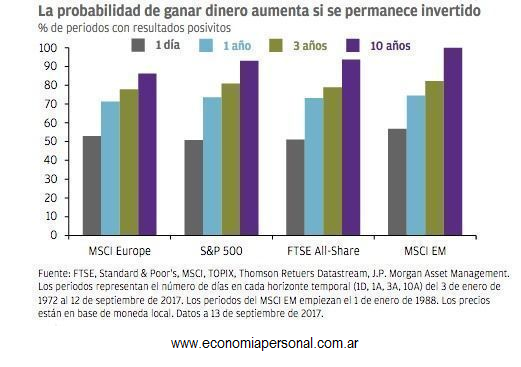

Los miles de investigadores y analistas que monitorean el mercado incrementan su eficiencia. No es imposible “ganarle al mercado”, sino que es improbable ganarle sistemáticamente. Los estudios ya mencionados demuestran que la mayor parte de los retornos de la inversión, pueden atribuirse a una decisión referida a la asignación de activos o política de inversión.

Entramos aquí en la discusión sobre cuál es la mejor estrategia de inversión: la activa o la pasiva. La administración activa intentará por medio de la selección de títulos valores individuales y del timing del mercado, obtener beneficios que justifiquen los mayores costos de investigación, honorarios, comisiones e impuestos generados por la necesaria mayor rotación de los activos. La estrategia pasiva se conformará con obtener el rendimiento del índice (o sea el promedio del mercado), pero asegurándose no estar nunca por debajo de él.

Tiene ante usted dos opciones: o encontrar una estrategia activa que lo satisfaga y en la cual confíe o aplicar una estrategia pasiva y buscar el rendimiento del mercado. En cualquiera de los dos casos el piso de su objetivo será la ganancia obtenida por el crecimiento de la economía global. Para su fortuna, más de cuatro mil años de historia económica le garantizan conseguir resultados. Puede tener por seguro que, si se produce una catástrofe mundial que afecte a todos los mercados simultáneamente, es muy improbable que usted pudiera encontrar una mejor inversión que se encuentre exenta del contagio.

– – – – – – –

Notas:

[1] Adaptado de: Ibáñez Padilla, Gustavo.Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2013, 9na ed. (Primera edición: 2003)

[2] Los de los países desarrollados, fundamentalmente Wall Street.

Estos son los errores que cometen con frecuencia los inversores

Por Gustavo Ibáñez Padilla.

Múltiples investigaciones muestran que los pequeños inversores no suelen acertar con el timing de sus compras y ventas de activos financieros. Frecuentemente suelen entrar y salir del mercado en los momentos menos adecuados.

Cuando se intenta comprar y vender en función de la evolución de los mercados (trading), se duplican las posibilidades de error: cuando uno decide salir del mercado y cuando uno decide volver a entrar.

En los Fondos de inversión, hay un dato que mide dichos errores por parte de los inversores, pero que pocos calculan. Se denomina “Rentabilidad del inversor” para distinguirla de la rentabilidad obtenida por el propio fondo. En efecto, cuando uno compra y vende participaciones de un determinado fondos en varios momentos, la rentabilidad que uno consigue raramente coincide con la rentabilidad publicada por el propio fondo. Para calcular la “rentabilidad del inversor” es necesario tener en cuenta las entradas y salidas mensuales de dinero. En otras palabras, calcula el rendimiento del fondo a nivel agregado para todos los dólares que se han invertido a lo largo del tiempo. Por tanto, refleja de mejor forma el resultado real que han tenido los inversores en un determinado producto.

Al comparar la rentabilidad de un fondo testigo con la rentabilidad del inversor se puede apreciar es que en los años bajistas la diferencia a favor de la rentabilidad del fondo suele ser algo más amplia. Esto significa que los inversores cometen más errores en mercados complicados y bajistas.

El éxito financiero no sólo depende de las propias inversiones. También depende de uno mismo. Hay, por ejemplo, algunos pequeños sesgos mentales que solemos cometer sin darnos cuenta a la hora de invertir y que determinan una menor rentabilidad.

Simplifique su vida

El primer error es suponer que una inversión compleja es mejor que una simple. Esto hace que muchos inversores tengan un elevado número de fondos en cartera. Suponen que tener una cartera con muchos productos es mejor que una compuesta por un solo fondo de renta fija y un solo fondo de renta variable. Uno de los errores más frecuentes es construir carteras poco diversificadas a pesar de tener muchos fondos en ellas. La diversificación consiste esencialmente en asociar activos no correlacionados, que muestran comportamientos distintos en reacción a los diferentes riesgos que pueden presentarse en los mercados. Uno puede tener la impresión de que cuantos más fondos tiene en cartera, estará mejor diversificada. Y no es necesariamente correcto. Las ventajas de la diversificación no dependen del número de fondos en cartera. Hace algunos años, Morningstar diseñó carteras hipotéticas con un número de fondos distintos comprendido entre 1 y 30, utilizando todas las combinaciones posibles de fondos. Luego, estimaron la volatilidad a cinco años de cada una de estas carteras. Como era de esperar, las carteras compuestas únicamente por un tipo de fondo fueron las que mostraron la mayor volatilidad media. A medida que se incluyen fondos en las carteras la volatilidad baja, pero lo interesante del estudio es que llega un momento en el que añadir más fondos a una cartera no se traduce necesariamente por una ganancia en términos de volatilidad. El límite está entre 7 y 10 fondos. Por lo tanto, tener más de 10 fondos de distintas características añade poco valor a una cartera y aumenta considerablemente las posibilidades de que uno tenga fondos similares dentro de ella.

.

Caro no equivale a mejor

Otra mala jugada que nos provoca la mente es suponer que algo caro es mejor que algo barato. Es cierto que en el mundo del consumo esta regla suele aplicarse. Generalmente un automóvil caro tiene más prestaciones y es mejor que un auto barato. Lo mismo pasa cuando compramos un lavarropas, un par de zapatos o un televisor. Se suele decir que la calidad tiene un precio. Y los inversores suelen trasladar este concepto a las inversiones. Piensan, por ejemplo, que si un fondo exige una mayor comisión de gestión esto es porque el gestor es mejor. Pero la historia demuestra que a largo plazo los fondos más caros no suelen obtener los mejores resultados, sino más bien todo lo contrario.

La trampa de las pequeñas diferencias

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

El efecto espejo retrovisor

Otra de las trampas mentales que afectan a los inversores es el llamado efecto espejo retrovisor. Piensan que porque una inversión ha ofrecido una rentabilidad excelente en el pasado, ese mismo resultado se va a repetir en el futuro. Desgraciadamente no es así de simple. Ningún inversor puede controlar la rentabilidad que dará el mercado, pero sí puede controlar su propia mente y así evitar caer en estos sesgos mentales.

Los influencers y su impacto psicológico: Una perspectiva crítica.

Por Albert Mesa Rey.

En la era digital, los influencers han emergido como figuras prominentes en las redes sociales moldeando opiniones, comportamientos y estilos de vida de millones de seguidores. Aunque su influencia puede ser positiva en algunos casos, promoviendo causas nobles o inspirando cambios saludables, existe una creciente preocupación sobre los efectos perjudiciales que estos individuos pueden tener en la salud mental y el bienestar de sus seguidores. En este artículo trato de explorar los aspectos psicológicos negativos asociados con los influencers y su impacto en la sociedad.

.

La creación de expectativas irrealistas

Uno de los aspectos más problemáticos de los influencers es su tendencia a mostrar una versión idealizada y perfecta de sus vidas. A través de fotografías cuidadosamente seleccionadas, videos editados y publicaciones que solo muestran momentos de éxito y felicidad, los influencers proyectan una imagen de perfección que rara vez coincide con la realidad. Este fenómeno puede llevar a los seguidores a comparar sus vidas cotidianas con esta versión idealizada, generando sentimientos de insuficiencia y frustración.

La constante exposición a imágenes y estilos de vida perfectos puede tener un impacto devastador en la autoestima de los seguidores. La teoría de la comparación social sugiere que las personas evalúan sus propias capacidades y circunstancias en comparación con las de los demás. Cuando las personas se comparan con los influencers, a menudo se sienten inferiores y menos exitosas, lo que puede disminuir su autoestima y generar sentimientos de tristeza y desesperanza.

Estudios han demostrado que el uso intensivo de redes sociales, está relacionado con una mayor insatisfacción corporal y una menor autoestima, especialmente entre adolescentes y jóvenes adultos que son los más vulnerables a la influencia externa. Estos grupos de edad están en una etapa de desarrollo en la que la aceptación social y la construcción de la identidad son cruciales, lo que los hace particularmente susceptibles a los mensajes de perfección y éxito perpetuados por los influencers.

La promoción de estándares de belleza inalcanzables es otro efecto perjudicial de los influencers. La mayoría de los influencers en plataformas como Instagram y TikTok presentan una apariencia física que se ajusta a los ideales de belleza actuales: cuerpos esbeltos, piel perfecta y rostros simétricos. Estos estándares son a menudo el resultado de filtros, edición digital y, en algunos casos, cirugías plásticas. Sin embargo, los seguidores, especialmente los jóvenes, pueden no ser conscientes de estos artificios y pueden asumir que esas apariencias son alcanzables de manera natural.

La presión para conformarse a estos estándares puede llevar a trastornos de la imagen corporal, como la dismorfia corporal, la anorexia y la bulimia. Los seguidores pueden recurrir a dietas extremas, ejercicio compulsivo o procedimientos cosméticos riesgosos para intentar alcanzar estas metas inalcanzables, lo que puede tener graves consecuencias para su salud física y mental.

Además de los estándares de belleza, los influencers también perpetúan la ilusión de la felicidad constante. Las publicaciones en las redes sociales suelen destacar solo los aspectos positivos de la vida, omitiendo los desafíos y dificultades que todos enfrentan. Esta representación sesgada puede hacer que los seguidores perciban sus propias vidas como deficientes y aburridas en comparación, lo que puede conducir a una menor satisfacción con la vida y a un aumento de los niveles de estrés y ansiedad.

La felicidad constante proyectada por los influencers puede crear una falsa expectativa de que la vida debe ser siempre alegre y emocionante. Cuando los seguidores inevitablemente enfrentan dificultades y momentos de tristeza, pueden sentirse aún peor al creer que están fallando en alcanzar esa norma de felicidad perpetua.

.

Estrategias para mitigar el impacto negativo

Para combatir los efectos perjudiciales de las expectativas irrealistas creadas por los influencers, es esencial fomentar una mayor conciencia crítica entre los usuarios de redes sociales. Algunas estrategias incluyen:

Educación mediática: Enseñar a los usuarios, especialmente a los jóvenes, a reconocer la diferencia entre la realidad y la ficción en las redes sociales y a comprender que las imágenes y las vidas presentadas por los influencers están a menudo editadas y seleccionadas cuidadosamente.

Promoción de la autenticidad: Alentar a los influencers a mostrar una representación más equilibrada y auténtica de sus vidas, incluyendo los desafíos y las dificultades que enfrentan, para ofrecer una visión más realista de la vida cotidiana.

Apoyo psicológico: Proporcionar recursos y apoyo psicológico a aquellos que se ven negativamente afectados por las redes sociales, incluyendo programas de apoyo en línea y consejería profesional.

Desintoxicación digital: Fomentar la práctica de pausas regulares de las redes sociales para reducir la exposición constante a las imágenes idealizadas y dar a los usuarios tiempo para reflexionar y reconectarse con la realidad.

La promoción del consumo desmedido

En la era de las redes sociales, los influencers han revolucionado la manera en que las marcas se conectan con los consumidores. A través de colaboraciones y patrocinio de productos, los influencers pueden llegar a millones de personas con recomendaciones personalizadas y aparentemente auténticas. Sin embargo, este fenómeno también ha generado preocupaciones sobre la promoción del consumo desmedido. Veamos cómo los influencers fomentan el consumismo y las implicaciones psicológicas y sociales de esta tendencia.

La cultura de la posesión es una de las características más notables del contenido de muchos influencers. La exhibición constante de productos y estilos de vida lujosos, ya sea a través de un «haul» de compras, reseñas de productos de moda o tecnología de última generación, los influencers a menudo presentan un estilo de vida basado en la adquisición de bienes materiales. Esta cultura de la posesión puede llevar a los seguidores a internalizar la idea de que la felicidad y el éxito están directamente relacionados con la cantidad y la calidad de los objetos que poseen.

Esta narrativa de consumo puede crear un ciclo interminable de deseo y adquisición. Los seguidores, al aspirar a emular a sus ídolos digitales, pueden sentirse presionados a comprar constantemente nuevos productos para mantener su estatus social y pertenencia, lo que puede llevar a un comportamiento de consumo impulsivo y compulsivo.

La presión para mantener el ritmo con las tendencias y las recomendaciones de los influencers puede tener serias repercusiones en la salud financiera de los seguidores. El deseo de adquirir productos de moda, tecnología de última generación y otros bienes puede llevar a muchos a gastar más allá de sus posibilidades, acumulando deudas y comprometiendo su estabilidad financiera.

La facilidad de las compras en línea y las promociones constantes en las redes sociales exacerban este problema, permitiendo a los usuarios realizar compras impulsivas con solo unos pocos clics. Esta facilidad puede llevar a una falta de reflexión sobre las verdaderas necesidades y prioridades financieras, resultando en estrés financiero y ansiedad.

Desde una perspectiva de la psicología del consumismo, la promoción del consumo desmedido por parte de los influencers puede ser entendida a través de la teoría del consumo conspicuo, propuesta por Thorstein Veblen. Esta teoría sugiere que las personas consumen bienes no solo por su utilidad, sino también para mostrar estatus y obtener reconocimiento social. Los influencers, al exhibir sus posesiones, refuerzan esta idea, creando un entorno donde el valor personal y el estatus están vinculados a la capacidad de consumo.

Además, la psicología del marketing y la publicidad juega un papel crucial en este fenómeno. Los influencers utilizan técnicas de marketing sofisticadas, como la narración de historias, la autenticidad percibida y la creación de comunidad, para hacer que sus recomendaciones sean más persuasivas. Esto puede llevar a los seguidores a tomar decisiones de compra basadas más en impulsos emocionales que en necesidades racionales.

El consumo desmedido promovido por los influencers no solo afecta la salud financiera, sino también puede tener un efecto en el bienestar psicológico de los seguidores. La búsqueda constante de nuevos productos y la comparación con la vida idealizada de los influencers pueden llevar a sentimientos de insatisfacción y ansiedad. Los seguidores pueden sentir que nunca tienen suficiente o que siempre les falta algo para alcanzar la felicidad y el éxito que ven en las redes sociales.

Además, la gratificación instantánea que viene con las compras impulsivas puede ser efímera, dejando a los seguidores con un vacío emocional una vez que el efecto inicial de la compra desaparece. Esta búsqueda constante de satisfacción a través del consumo puede impedir que las personas desarrollen formas más sostenibles y significativas de bienestar, como la construcción de relaciones interpersonales y el desarrollo personal.

Consumismo desmedido

.

Estrategias para mitigar el consumo desmedido

Para reducir el impacto negativo del consumo desmedido promovido por los influencers, es importante implementar estrategias tanto a nivel individual como colectivo:

Educación financiera: Enseñar a los usuarios sobre la importancia de la gestión financiera y las consecuencias del consumo impulsivo. Esto puede incluir talleres, recursos en línea y programas educativos que promuevan la toma de decisiones financieras responsables.

Conciencia crítica: Fomentar una mayor conciencia crítica sobre las tácticas de marketing utilizadas por los influencers y las marcas. Los usuarios deben aprender a cuestionar la autenticidad de las recomendaciones y considerar sus verdaderas necesidades antes de realizar una compra.

Promoción de Valores Alternativos: Animar a los influencers y a los usuarios de redes sociales a valorar y promover estilos de vida basados en la sostenibilidad, el minimalismo y el bienestar emocional. Esto puede incluir la promoción de experiencias y relaciones por encima de la adquisición de bienes materiales.

Regulación y Transparencia: Impulsar una mayor regulación y transparencia en las colaboraciones entre influencers y marcas. Las plataformas de redes sociales y las autoridades deben asegurarse de que las recomendaciones pagadas sean claramente identificadas como publicidad, para que los seguidores puedan tomar decisiones informadas.

El efecto de los influencers en las relaciones interpersonales

Una de las consecuencias más notables de la influencia de los influencers es el desplazamiento de las relaciones reales por relaciones parasociales. Las relaciones parasociales son conexiones unilaterales que los seguidores desarrollan con figuras mediáticas, como los influencers. Aunque estas relaciones pueden ofrecer un sentido de conexión y pertenencia, también pueden desplazar el tiempo y la atención que se dedicarían a relaciones interpersonales reales y bidireccionales.

La inversión emocional en la vida de los influencers puede llevar a una desconexión con amigos y familiares. Los seguidores pueden priorizar el tiempo en línea siguiendo y participando en las vidas de los influencers, en lugar de cultivar relaciones significativas en su propio entorno. Esta desconexión puede resultar en un aislamiento social y en una disminución de la calidad de las relaciones personales.

La comparación social, exacerbada por la exposición constante a las vidas idealizadas de los influencers, puede tener un impacto significativo en las relaciones de pareja. Los seguidores pueden comparar sus propias relaciones con las que ven en las redes sociales, muchas de las cuales están representadas de manera idealizada y poco realista. Esta comparación puede llevar a la insatisfacción con la propia relación, generando conflictos y resentimientos.

Además, los influencers a menudo comparten momentos destacados y felices de sus vidas amorosas, omitiendo los desafíos y conflictos que son parte natural de cualquier relación. Los seguidores pueden desarrollar expectativas poco realistas sobre cómo debe ser una relación de pareja, lo que puede llevar a desilusiones y fricciones cuando su realidad no coincide con esas expectativas.

El tiempo y la atención dedicados a seguir a los influencers también pueden afectar la comunicación en las relaciones interpersonales. La comunicación es un componente crucial de cualquier relación saludable, y la distracción constante de las redes sociales puede interferir con la capacidad de las personas para interactuar y comunicarse de manera efectiva con sus seres queridos.

La presencia constante de dispositivos móviles y la tentación de verificar las redes sociales pueden interrumpir las conversaciones y las interacciones significativas. Esta interrupción puede crear una barrera en la comunicación y disminuir la intimidad emocional entre las personas. Las parejas y amigos pueden sentirse descuidados o menos importantes, lo que puede erosionar la confianza y la conexión en la relación.

Los influencers a menudo promueven una cultura de superficialidad, donde la apariencia y el estatus social son valorados por encima de la autenticidad y la profundidad. Esta perspectiva puede influir en la manera en que los seguidores valoran y construyen sus propias relaciones. Las personas pueden centrarse más en impresionar a los demás y mantener una imagen perfecta, en lugar de desarrollar relaciones auténticas y significativas.

Este énfasis en la superficialidad puede llevar a relaciones basadas en apariencias y conveniencia, en lugar de en la comprensión y el apoyo mutuo. La falta de profundidad en las relaciones puede resultar en conexiones frágiles y menos satisfactorias, lo que puede afectar el bienestar emocional de los individuos.

.

Estrategias para mitigar el impacto negativo

Para reducir los efectos negativos de los influencers en las relaciones interpersonales, es importante implementar estrategias tanto a nivel individual como colectivo:

Fomento de la conciencia crítica: Animar a los usuarios a desarrollar una mayor conciencia crítica sobre el contenido que consumen y a cuestionar la realidad detrás de las imágenes y las narrativas presentadas por los influencers. Esto puede ayudar a reducir la comparación social y a establecer expectativas más realistas sobre las relaciones.

Equilibrio en el uso de las redes sociales: Promover un uso equilibrado de las redes sociales, estableciendo límites de tiempo y dedicando momentos específicos del día para desconectarse y centrarse en las relaciones personales. Esto puede incluir prácticas como «desintoxicación digital» o «noches sin dispositivos».

Fomento de la comunicación auténtica: Enfatizar la importancia de la comunicación abierta y honesta en las relaciones. Crear espacios y momentos donde las personas puedan interactuar sin distracciones digitales, fomentando conversaciones profundas y significativas.

Educación sobre relaciones saludables: Proveer educación sobre las características de relaciones saludables y realistas, incluyendo la importancia de enfrentar y resolver conflictos, y la comprensión de que todas las relaciones tienen altibajos.

La vulnerabilidad a la manipulación por parte de los influencers

Los influencers a menudo construyen una imagen de autenticidad y cercanía con sus seguidores, estableciendo relaciones parasociales donde los seguidores sienten una conexión emocional unilateral. Esta percepción de intimidad y confianza puede hacer que los seguidores sean más susceptibles a las recomendaciones y mensajes de los influencers. La línea entre la influencia legítima y la manipulación puede ser tenue, especialmente cuando se trata de la promoción de productos o ideas.

Técnicas de manipulación utilizadas por los influencers

Apelación a las emociones: Los influencers suelen utilizar historias personales, emociones y narrativas cautivadoras para conectar con sus seguidores a un nivel emocional profundo. Esta técnica puede hacer que los seguidores se sientan comprendidos y apoyados, reduciendo su capacidad crítica y aumentando la probabilidad de que acepten y actúen sobre las recomendaciones del influencer sin cuestionarlas.

Pruebas sociales y popularidad: La prueba social es un poderoso mecanismo psicológico donde las personas asumen que el comportamiento de otros refleja el comportamiento correcto. Los influencers muestran a menudo que otros seguidores están utilizando o apoyando ciertos productos o ideas, creando una sensación de popularidad y aceptación social que puede presionar a otros a conformarse.

Escasez y urgencia: Utilizando tácticas como promociones limitadas en el tiempo o cantidades limitadas de productos, los influencers pueden inducir un sentido de urgencia y escasez. Este enfoque puede manipular a los seguidores para que tomen decisiones impulsivas, basadas en el miedo a perder una oportunidad, en lugar de una evaluación racional de la necesidad o el valor del producto.

Autoridad percibida: Muchos influencers posicionan a sí mismos como expertos en ciertos campos, ya sea belleza, salud, fitness, tecnología, etc. La percepción de autoridad puede llevar a los seguidores a aceptar sus recomendaciones sin cuestionarlas, asumiendo que el influencer tiene un conocimiento superior o información privilegiada.

Consecuencias psicológicas de la manipulación

Desconfianza y decepción: Cuando los seguidores descubren que han sido manipulados, pueden experimentar sentimientos de traición y desconfianza. Esta desilusión no solo afecta su relación con el influencer, sino que también puede generalizarse a otras interacciones en línea, fomentando una actitud de escepticismo y desconfianza hacia la información obtenida de las redes sociales.

Estrés y Ansiedad: La presión para seguir las recomendaciones de los influencers, especialmente cuando se presentan como urgentes o exclusivas, puede generar niveles elevados de estrés y ansiedad. Los seguidores pueden sentir una necesidad constante de estar al día con las tendencias y promociones, lo que puede afectar negativamente su bienestar mental.

Problemas Financieros: La manipulación para realizar compras impulsivas puede llevar a problemas financieros significativos. Los seguidores pueden gastar dinero en productos que realmente no necesitan o no pueden permitirse, acumulando deudas y experimentando estrés financiero como resultado.

Autoestima y autovaloración: La comparación constante con los influencers y las decisiones tomadas bajo la influencia de estos pueden afectar la autoestima y la autovaloración de los seguidores. Sentirse manipulados o haber tomado decisiones impulsivas puede llevar a la autoevaluación negativa y a la disminución de la confianza en uno mismo.

Estrategias para protegerse de la manipulación

Desarrollo de la alfabetización digital: Fomentar una mayor alfabetización digital puede ayudar a los usuarios a reconocer tácticas de manipulación y desarrollar habilidades críticas para evaluar la información en línea. Esto incluye entender cómo funcionan los algoritmos de las redes sociales, las técnicas de marketing digital y la importancia de verificar la autenticidad de las recomendaciones.

Promoción de la transparencia: Abogar por una mayor transparencia en las relaciones comerciales entre influencers y marcas. Las plataformas de redes sociales y las autoridades reguladoras deben garantizar que los influencers revelen claramente cuándo están recibiendo compensación por promocionar productos, lo que puede ayudar a los seguidores a tomar decisiones más informadas.

Fomento del pensamiento crítico: Enseñar a los usuarios a cuestionar la información que reciben, evaluar la credibilidad de las fuentes y reflexionar sobre sus propias necesidades y deseos antes de tomar decisiones basadas en las recomendaciones de los influencers.

Regulación y supervisión: Implementar regulaciones más estrictas para controlar la publicidad encubierta y las tácticas de manipulación utilizadas por los influencers. Las políticas deben exigir divulgaciones claras y penalizar las prácticas engañosas.

Conclusiones:

La creación de expectativas irrealistas por parte de los influencers es un problema significativo en la era digital, con efectos profundos en la autoestima, la imagen corporal y el bienestar general de sus seguidores. Reconocer y abordar estos impactos negativos es crucial para promover una interacción más saludable y equilibrada con las redes sociales, fomentando una cultura en línea que celebre la autenticidad y la diversidad en todas sus formas.

La influencia de los influencers en las relaciones interpersonales es un fenómeno complejo con implicaciones significativas para la calidad de las conexiones humanas. Al reconocer y abordar estos efectos negativos, es posible fomentar un uso más saludable y equilibrado de las redes sociales, promoviendo relaciones interpersonales más auténticas y satisfactorias.

La promoción del consumo desmedido por parte de los influencers es un fenómeno complejo con implicaciones significativas para la salud financiera y el bienestar psicológico de sus seguidores. Reconocer y abordar estos efectos negativos es crucial para fomentar un uso más saludable y consciente de las redes sociales, promoviendo una cultura que valore la autenticidad, la sostenibilidad y el bienestar integral por encima del consumismo.

La vulnerabilidad a la manipulación por parte de los influencers es un desafío significativo en la era digital. Reconocer y abordar estas tácticas manipulativas es crucial para proteger el bienestar psicológico y financiero de los seguidores. A través de la educación, la promoción de la transparencia, el fomento del pensamiento crítico y la implementación de regulaciones adecuadas, es posible mitigar los efectos negativos de esta influencia y promover un entorno digital más saludable y ético.

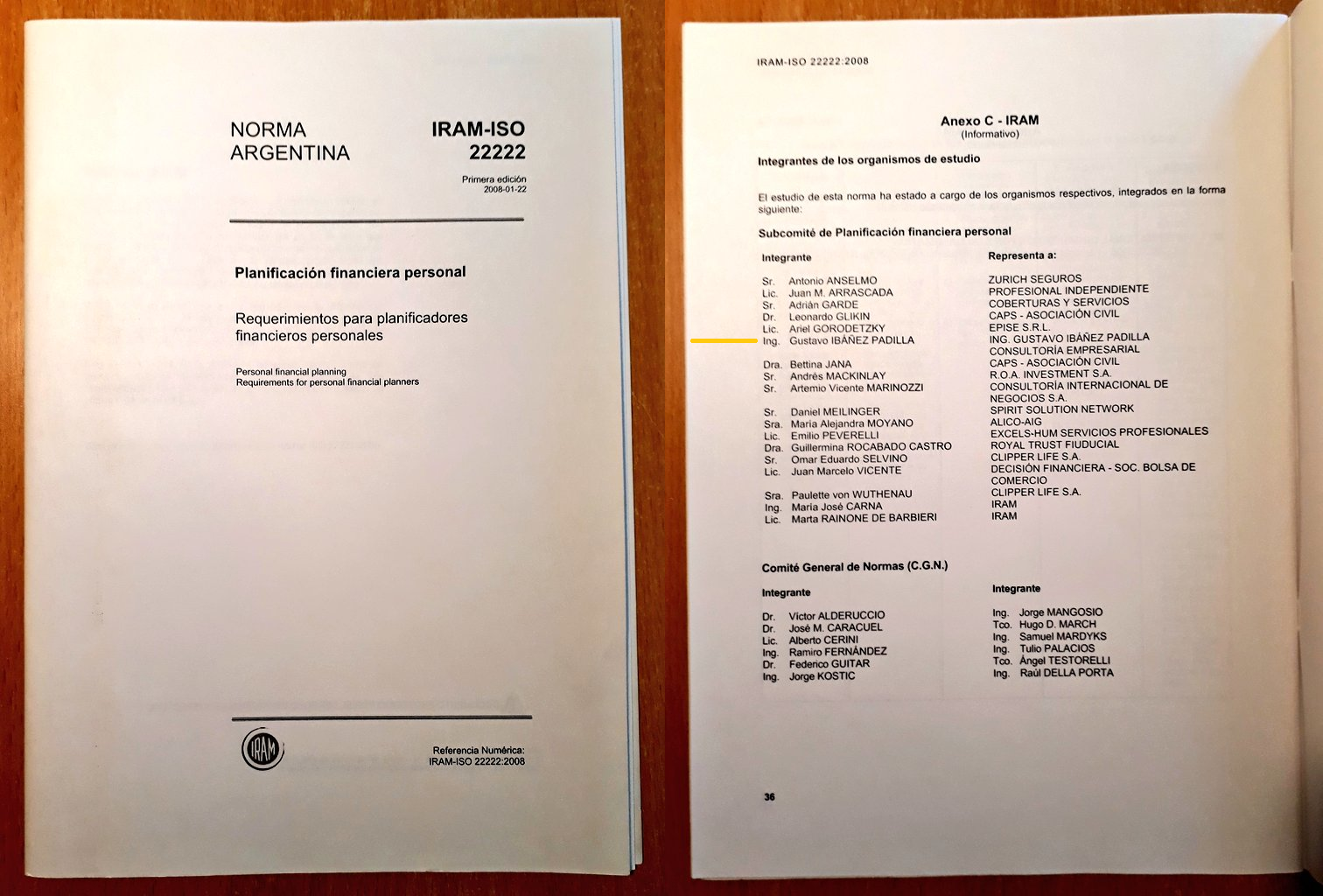

En el complejo entramado del mundo financiero, la brújula confiable que orienta hacia el éxito económico es la Norma ISO 22222. Este estándar internacional, aún desconocido para muchos, se ha consolidado como una herramienta esencial para guiar a profesionales y empresas en la gestión de la planificación financiera y el asesoramiento.

Ésta norma cumple un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

.

Un parámetro de calidad en el asesoramiento financiero

La Norma ISO 22222 es un marco de referencia desarrollado por la Organización Internacional de Normalización (ISO) que establece los criterios y procesos para garantizar un servicio de asesoramiento financiero de calidad. Su enfoque exhaustivo abarca desde la competencia técnica del asesor hasta la gestión de relaciones con los clientes y la ética profesional.

Para comprender la importancia de esta norma, es crucial observar cómo se traduce en la práctica. Imaginemos a una familia que busca planificar su jubilación. Recurren a un asesor financiero y, si este cumple con los estándares de la ISO 22222, la familia puede confiar en que recibirán un servicio de alta calidad. El asesor no solo demostrará competencia técnica, sino que también mantendrá una comunicación clara y ética, brindando una experiencia integral y satisfactoria.

La norma IRAM-ISO 22222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma en 2008, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Diferenciándose de otros estándares ISO

Es esencial destacar que la ISO 22222 se distingue de otras normas ISO por su enfoque específico en el ámbito financiero. Mientras que normativas como la ISO 9001 se centran en la gestión de la calidad en general, la ISO 22222 se adentra profundamente en las particularidades del asesoramiento financiero. Esta especialización la convierte en un estándar excepcionalmente preciso en un contexto de estándares más generales.

Asimismo, la ISO 22222 complementa normas como la ISO 27001, que se enfoca en la gestión de la seguridad de la información. Ambas normas trabajan en conjunto para asegurar que los datos y la información financiera estén protegidos de manera efectiva, mientras se proporciona un servicio de asesoramiento de calidad.

Cifras que avalan su eficacia

Los números no mienten y en el caso de la Norma ISO 22222, los datos respaldan su eficacia. Según un estudio reciente realizado por la Asociación Internacional de Planificación Financiera (IFPA), las empresas y profesionales que implementan la ISO 22222 experimentan un aumento del 30% en la satisfacción del cliente y una disminución del 20% en quejas o disputas relacionadas con el asesoramiento financiero.

Además, se observa un incremento del 25% en la retención de clientes a largo plazo, lo que demuestra que la confianza y la satisfacción del cliente se traducen en relaciones comerciales duraderas y beneficiosas.

Hacia un futuro económico más seguro

Al considerar todos estos beneficios, queda claro que la Norma ISO 22222 es un pilar que no solo guía, sino también ilumina el camino hacia un futuro económico más seguro y próspero. Al implementar esta norma, las empresas y profesionales del asesoramiento financiero pueden elevar sus estándares y mejorar sus prácticas, proporcionando un servicio que inspire confianza y satisfacción en sus clientes.

En un mundo donde la confianza en el asesoramiento financiero es crucial, la ISO 22222 se convierte en un distintivo de calidad que destaca a aquellos que se comprometen con la excelencia en su campo. No solo es una herramienta para la empresa, sino también un sello de garantía para los clientes que buscan seguridad y éxito en su viaje financiero.

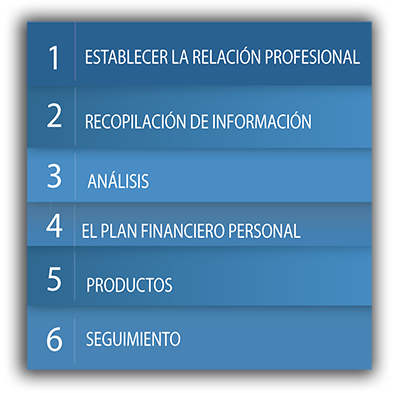

La Planificación Financiera como proceso: Los pasos a seguir

─Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente.

─Estudio del riesgo y nivel de tolerancia.

─Recolección de datos.

─Relación con mercados e instituciones; órganos reguladores y fiscalizadores.

─Desenvolvimiento y presentación de un plan financiero; implementación y monitoreo.

─El Valor del Dinero en el Tiempo. Patrimonio y cashflow.

─Estrategias frente al endeudamiento.

.

Fortaleciendo la confianza en el asesoramiento financiero

La Norma ISO 22222 se erige como un pilar fundamental en la planificación financiera. Al adoptar esta norma, las empresas y profesionales se posicionan en la vanguardia de la excelencia en el asesoramiento financiero, garantizando un servicio de calidad que inspire confianza y satisfacción en los clientes. Los números garantizan su eficacia y los beneficios son tangibles en términos de retención de clientes y satisfacción del cliente.

Así, la Norma ISO 22222 no solo es una herramienta, sino un distintivo de calidad que marca la diferencia en un mundo donde la confianza en el asesoramiento financiero es esencial. Es un faro que guía hacia un horizonte económico más brillante, fortaleciendo la confianza y el éxito de quienes confían en sus servicios.

Las Finanzas Personales son una parte fundamental de nuestras vidas

Por Gustavo Ibáñez Padilla.

Tener una Meta clara es fundamental para alcanzar el éxito. Cuando sabemos qué es lo que de verdad queremos en nuestras vidas, cuando hemos desarrollado una Visión que nos da un norte hacia el cual tenemos que caminar, es hora de planificar. Enfocar nuestros esfuerzos para lograr aquello que queremos alcanzar.

Esto implica hacer lo opuesto a lo habitual. En la sociedad de consumo, la publicidad nos dice que podemos comprar hoy y pagar después.

Para realmente alcanzar nuestras metas, debemos hacer lo contrario: pagar hoy para disfrutar después. Lo cual significa, simple y llanamente: ahorrar.

Ahorrar, hoy en día, en nuestra sociedad orientada al consumo, implica cambiar de paradigma.

Por supuesto, tenemos que hacerlo en equilibrio. No podemos sacrificar el presente para alcanzar el futuro. Porque el futuro se construye en el presente.

El ahorro -pagar hoy y disfrutar después- es simplemente un componente en nuestro presupuesto. El más importante pero no el único. Tenemos que gastar en muchas otras cosas y disfrutar de la vida en el camino.

Actuar con equilibrio implica lograr que nuestras acciones nos acerquen a nuestros sueños.

.

Invertir es construir

El ahorro por sí mismo no es suficiente para alcanzar nuestras metas de mayor plazo, es necesario invertir.

El peor error que comente la gente es olvidar para qué está invirtiendo su dinero. Se enfocan en los resultados de corto plazo, cuando su meta es de largo, por ejemplo.

A veces, salen a comprar y vender acciones o divisas buscando ganancias inmediatas. No tengo nada en contra de la especulación y puede ser una estrategia útil. Sin embargo, para la gran mayoría, simplemente no lo es: implica un gran riesgo y requiere tiempo y conocimientos.

Mantengamos foco en nuestro objetivo y veamos la película completa. La inversión más segura en todos los sentidos es un portafolio diversificado que tome en cuenta dos elementos fundamentales: el plazo u horizonte de inversión y el riesgo o volatilidad que podemos asumir sin que perdamos el sueño.

Debemos aprender que riesgo siempre hay: siempre. Aún en las inversiones más seguras existe un riesgo importante: la pérdida de poder adquisitivo de nuestro dinero, ya que pagan intereses menores a la inflación y hacen que nuestro ahorro, a la larga, valga menos.

El riesgo no es malo en sí mismo, ya que es parte de la vida. Además, va en relación con el plazo. Lo que es malo es no saberlo manejar y controlar.

.

Proteger y cuidar

Las tormentas también son parte de la vida. Todos sabemos que, ocasionalmente, estaremos en medio de una. Por eso, un aspecto fundamental para alcanzar lo que de verdad queremos lograr es protegernos para cuando suceda.

Hay dos elementos para hacerlo: el Fondo de Emergencias, para esas cosas pequeñas que debemos poder manejar, y los Seguros, indicados para los riesgos severos que rebasan nuestra capacidad de hacerles frente con medios propios.

Las finanzas personales son un traje a medida. Así como todos tenemos sueños distintos, también tenemos necesidades diferentes.

Un mismo traje no puede quedarle bien a todo el mundo, por ello debemos procurar una solución que esté diseñada para nosotros, no para alguien más…

En un mundo impulsado por la tecnología y la conectividad global, la búsqueda de la libertad financiera se ha convertido en una meta cada vez más accesible. Sin embargo, para alcanzar este estado deseado, es crucial comprender la distinción fundamental entre dos conceptos claves: el flujo de efectivo y el stock de capital.

.

El Flujo de Efectivo: Motor de la Libertad Financiera

El flujo de efectivo, motor esencial de la libertad financiera, representa el movimiento constante de ingresos y gastos en una entidad financiera. Este flujo es el pulso vital de cualquier negocio o inversión. Si tomamos el caso de un emprendedor digital, sus ingresos provienen de las ventas de productos o servicios, mientras que los gastos incluyen costos de producción, publicidad y otros gastos operativos. Mantener un flujo de efectivo positivo es la clave para asegurar la estabilidad financiera y avanzar hacia la libertad económica.

Warren Buffett, el legendario inversor y filántropo, enfatiza esta premisa: «El flujo de efectivo de tu negocio es como la sangre que fluye por tus arterias y venas. Si el flujo de efectivo se detiene, tu negocio muere». Estas palabras condensan la esencia de la importancia del flujo de efectivo en la supervivencia y el éxito económico.

.

El Stock de Capital: Necesario, pero no suficiente

Por otro lado, el stock de capital consiste en los activos acumulados con el tiempo, como propiedades, inversiones y ahorros. Si bien el stock de capital es un pilar crucial para la libertad financiera, no puede ser considerado como el único determinante.

Imaginemos a un inversor que ha adquirido una cartera diversificada de propiedades a lo largo de los años. A pesar de poseer un considerable stock de capital, si no genera un flujo de efectivo positivo a través de alquileres u otras fuentes de ingresos, su libertad financiera estará en peligro. Esto ilustra que el stock de capital, aunque valioso, debe ser complementado con flujos de efectivo sostenibles.

.

Diversificación de Ingresos: La Clave del Éxito Financiero

En el entorno económico actual, la capacidad de diversificar y generar múltiples flujos de ingresos se ha vuelto esencial. Robert Kiyosaki, autor del best-seller Padre Rico, Padre Pobre, subraya este punto al afirmar que «la clave de la riqueza es la creación y el crecimiento del flujo de dinero». Kiyosaki nos recuerda que depender únicamente de una fuente de ingresos puede ser arriesgado, y promueve la importancia de diversificar y crear múltiples flujos para asegurar una mayor estabilidad financiera.

.

La Economía del Siglo XXI: Lo Intangible sobre lo Tangible

En la nueva economía, el valor se encuentra cada vez más en lo intangible en lugar de lo tangible. Empresas como Google, Apple y Microsoft, que se basan en la innovación y la gestión de datos, han superado a gigantes industriales en términos de capitalización de mercado. Esto refleja un cambio radical en la naturaleza de la economía, donde la creación y gestión del conocimiento se ha convertido en la fuerza motriz del crecimiento económico.

.

El Impacto de la Economía Digital y el Teletrabajo

La economía digital y el teletrabajo han democratizado las oportunidades económicas como nunca antes. Ahora es posible lanzar un negocio en línea con una inversión inicial mínima y llegar a una audiencia global. La economía digital facilita la creación de flujos de ingresos a través de la venta de productos y servicios digitales, network marketing, marketing de afiliados, cursos en línea y mucho más.

El reconocido empresario Elon Musk, fundador de Tesla y SpaceX, enfatiza este punto al declarar: «La revolución digital ha democratizado la creación de riqueza. Cualquier persona con una idea y acceso a internet puede crear un negocio exitoso».

.

Tomar Acción Hoy: El Primer Paso hacia la Libertad Financiera

En última instancia, la Libertad Financiera no es un sueño inalcanzable, sino una meta factible para aquellos que están dispuestos a comprender y aplicar los principios del flujo de efectivo sobre el stock de capital. Como dijo Warren Buffett, «no ahorres lo que te queda después de gastar, gasta lo que te queda después de ahorrar».

La decisión está en tus manos. Empieza hoy mismo a trabajar en la construcción de tus múltiples flujos de efectivo. La Libertad Financiera está al alcance de aquellos que están dispuestos a tomar acción ahora. ¡No postergues tu camino hacia la prosperidad económica! Recuerda, cada paso cuenta en el camino hacia la libertad financiera. ¡Adelante!

Cada vez hay más estafas con herramientas de IA, especialistas piden mayor regulación de los gobiernos

Por Todd Crawford.

Los estafadores están recurriendo cada vez más a la inteligencia artificial (IA) para estafar a objetivos desprevenidos con su dinero duramente ganado.

Según un informe del Washington Post, miles de víctimas han perdido millones de dólares a manos de estafadores que utilizan IA para imitar las voces de sus seres queridos que piden ayuda.

Un modelo de IA, desarrollado por Microsoft, llamado VALL-E que puede simular con precisión la voz de una persona después de analizar solo tres segundos de audio irrumpió en escena a principios de este año y se adaptó rápidamente para cometer fraude.

“VALL-E puede tomar una grabación de tres segundos de la voz de alguien y replicar esa voz, convirtiendo las palabras escritas en habla, con entonación y emoción realistas según el contexto del texto”, se lee en un sitio web oficial de VALL-E.

Los desarrolladores de la IA especulan que la tecnología podría usarse para aplicaciones de texto a voz de alta calidad y podría ayudar a los creadores de contenido cuando se combina con otros modelos de IA como GPT-3. Sin embargo, la tecnología se adoptó de inmediato para un propósito más oscuro, a menudo dirigido a los ancianos.

En una conversación con el Washington Post, Ruth Card, una abuela de 73 años, dijo que recibió una llamada telefónica de quien creía que era su nieto, Brandon, quien suplicaba dinero para pagar la fianza, lo que llevó a ella y a su esposo a correr al banco para asegurar los fondos.

“Definitivamente fue este sentimiento de… miedo. Que tenemos que ayudarlo en este momento”, dijo Card al Washington Post, y agregó que “nos absorbieron. Estábamos convencidos de que estábamos hablando con Brandon”.

Card descubrió la estafa antes de entregar el dinero, sin embargo, no todos tuvieron tanta suerte.

Pareja canadiense pierde $21.000

Según los informes, una pareja canadiense perdió 21.000 dólares canadienses a manos de un estafador después de recibir una llamada de quien creían que era un abogado que representaba a su hijo, quien afirmaba que su hijo fue encarcelado por matar a un diplomático en un accidente automovilístico.

Benjamin Perkin le dijo al Washington Post que los estafadores usaron una voz generada por IA que imitaba su voz que suplicaba dinero a sus padres. Más tarde, un hombre hizo un seguimiento de los padres de Perkin afirmando ser su abogado y diciendo que necesitaba $21.000 para los honorarios legales.

Perkin le dijo al Washington Post que la voz estaba “lo suficientemente cerca como para que mis padres realmente creyeran que hablaron conmigo”.

Creyendo que su hijo estaba en problemas, la pareja reunió el dinero y se lo envió al estafador como Bitcoin. Si bien admitieron que la llamada sonaba sospechosa, aun así enviaron los fondos y no se dieron cuenta de que habían sido estafados hasta que recibieron una llamada real de su hijo.

La pareja presentó un informe policial ante las autoridades canadienses, pero admitió al Washington Post: “El dinero se fue. No hay seguro. No hay forma de recuperarlo”.

Perkin especuló que los estafadores obtuvieron muestras de su voz a través de videos que publicó en YouTube sobre motos de nieve.

¿Viene la regulación?

Actualmente, hay una multitud de herramientas de IA accesibles al público en general que pueden crear un texto convincente, generar una imagen o un video con un simple aviso o, como en el caso de las estafas telefónicas, imitar de manera convincente la voz de cualquier persona.

Las llamadas para regular la tecnología están aumentando. Sin embargo, a diferencia del pasado, los gobiernos parecen reacios a tomar medidas. Mark MacCarthy, publicando para Brookings, escribió en marzo de 2020: “La regulación se considera un costo, un obstáculo, un retraso o una barrera que debe aceptarse a regañadientes como último recurso solo si es absolutamente necesario”.

En la década de 1970, cuando la industria de las tarjetas de crédito apenas estaba surgiendo, los consumidores estaban en apuros por cualquier transacción fraudulenta en sus tarjetas, incluso si su tarjeta había sido robada o perdida.

El Congreso de EE. UU. abordó el problema al aprobar la Ley de Facturación Justa de Crédito de 1974, que buscaba limitar la responsabilidad del titular de la tarjeta e impedía que las compañías de tarjetas de crédito traspasaran las pérdidas debidas al fraude a los titulares de la tarjeta.

La legislación inspiró confianza en la industria de las tarjetas de crédito y le permitió crecer hasta convertirse en un sistema sólido y confiable e inspiró la innovación.

“Sin embargo, los formuladores de políticas han olvidado este efecto secundario beneficioso de la regulación, prefiriendo dar rienda suelta a los actores de la industria para implementar tecnologías emergentes como mejor les parezca”, escribió MacCarthy.

La Casa Blanca publicó una «Guía para la regulación de aplicaciones de inteligencia artificial» en 2020, que estableció un marco para que los futuros legisladores elaboren legislación, sin embargo, no parece estar dando como resultado ninguna acción significativa.

La gente necesita confiar en la tecnología

A medida que las empresas continúan incorporando IA en sus productos y servicios, la atención de los legisladores se está desviando de la protección de datos a cómo el software utiliza esos datos.

Un libro blanco de 2020 titulado «Sobre la inteligencia artificial: un enfoque europeo para la excelencia y la confianza» buscó establecer un marco legal de IA y argumenta que la regulación es esencial para el desarrollo de la IA, inspirando confianza en los consumidores y estimulando la innovación.

El documento argumentó que a medida que la tecnología se convierte en una parte cada vez más central de todos los aspectos de la experiencia humana, las personas deben poder confiar en ella. “La confiabilidad también es un requisito previo para su aceptación”, argumentaron los autores del artículo.

Sin embargo, a pesar de la acción del gobierno, las nuevas IA no reguladas están inundando Internet, muchas disponibles de forma gratuita para cualquier persona, y los expertos predicen que el mercado de chips de IA crecerá exponencialmente hasta el final de la década.

A medida que los estafadores sigan adoptando la IA para realizar fraudes, la confianza en la tecnología seguirá deteriorándose, y los errores recientes solo han erosionado aún más esa confianza.

En febrero de este año, Google presentó Bard, un chatbot de IA que se lanzó como competidor de CHATGPT y que se volvió viral a fines de 2022 por su capacidad para generar texto convincente.

Sin embargo, un error fáctico generado por el chatbot de Alphabet, que se utilizó en un anuncio de lanzamiento de la tecnología, provocó que el precio de las acciones de la empresa cayera en picado en 100.000 millones de dólares.

En el anuncio, al bot se le presentó la pregunta: «¿Qué nuevos descubrimientos del telescopio espacial James Webb puedo contarle a mi hijo de 9 años?»

El chatbot escupió varias respuestas, sin embargo, una respuesta evidente fue incorrecta. El bot afirmó que el JWST podrá tomar las primeras imágenes de un exoplaneta, algo que logró el Very Large Telescope del Observatorio Europeo Austral en 2004.

La industria de la IA está fuera de control

Cynthia Rudin, profesora Earl D. McLean, Jr. de Ciencias de la Computación, Ingeniería Eléctrica e Informática, Ciencias Estadísticas, Matemáticas y Bioestadística y Bioinformática en la Universidad de Duke, le dijo recientemente a Wral Tech Wire que «la tecnología de IA en este momento es como un tren fuera de control y estamos tratando de perseguirlo a pie”.

Argumentó que las grandes empresas de tecnología no están incentivadas para crear herramientas éticas, sino que están incentivadas para generar ganancias.

«El problema es que cuando dicen cosas como ‘queremos democratizar la IA’ es realmente difícil creérselo cuando están ganando miles y miles de millones de dólares», dijo, y añadió que «por eso, sería mejor que estas empresas no fueran monopolios y que la gente pudiera elegir cómo quiere que se utilice esta tecnología».

Rudin dijo que los gobiernos «definitivamente deberían intervenir» y regular la tecnología, y señaló que «no es que no hayan recibido suficiente advertencia».

Ella señala que los sistemas de recomendación, la IA utilizada por numerosas plataformas para recomendar contenido, han estado en uso durante años, pero los gobiernos no les han impuesto ningún tipo de regulación y la gente tiene poco o nada que decir sobre cómo se usa la tecnología.

Cuando se le preguntó cuál es el peor de los casos, Rudin dijo: «La información errónea no es inocente».

“Hace un daño real a las personas a nivel personal. Ha sido la causa de guerras en el pasado. Piensa en la Segunda Guerra Mundial, piensa en Vietnam. Lo que realmente me preocupa es que la información errónea conduzca a una guerra en el futuro, y la IA será, al menos en parte, la culpable”, dijo.

¿Cómo convertir tu Seguro de Vida en activo financiero?

La compra de bienes mediante deuda es poco inteligente; en cambio, la adquisición de activos –entre éstos un seguro– a través de ahorro es muy valioso.

Por Andrés Arell-Báez.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

Para Andrés Preciado Gutiérrez, fundador y CEO Financial Advisors Planning Group, y quien nos cuenta ambas anécdotas, “un seguro de vida es un activo financiero generador de riqueza en la muerte y de paz en la vida. Pero los seguros de vida están en constante evolución. Tenemos que entender que vienen desde las épocas de las cavernas. En el pasado se le conocía como el ‘padrinazgo’: los hombres que salían a cazar buscaban un padrino que se comprometiera a cuidar a los miembros de su familia en caso de que algo le pasara a él, trato que la contraparte aceptaba, puesto que el cazador era quien traía los alimentos para todos. Hoy, los seguros de vida son una necesidad, un ahorro y una inversión”.

Dos artículos publicados en Forbes México: “Tu gasto hormiga es tamaño elefante, ¿no me crees?” y “5 consejos de una mexicana para que alcances la libertad financiera”, invitan e inspiran a los lectores a ahorrar y generar activos. Andrés Preciado es contundente en ese sentido y complementario a ambas visiones: “Todo el mundo puede ahorrar. Se trata de manejar el dinero, tener prioridades, saber qué se quiere en la vida y organizar su flujo. La adquisición de bienes a través de deuda es algo poco inteligente. La adquisición de activos, entre ellos los seguros, a través de ahorro es muy valioso.”

Y es que, como dice Andrés, el seguro de vida es un ahorro, en su concepción más básica, pero también es una inversión que produce un activo, como en los dos ejemplos citados antes. Pero no es el único y Andrés nos comparte varios:

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

Pero el seguro de vida, en su funcionalidad clásica es un ahorro para las épocas en que más se necesita. Andrés tiene una visión más compleja: “Cuando yo pienso en seguros de vida, pienso en liquidez, pero una con grandes ventajas: una, es inembargable, y dos, no genera cargas fiscales. Un seguro de vida no tiene impuestos de sucesión. Una de mis clientes, por ejemplo, dejó un seguro de vida para que su fundación –enfocada a atender niños víctimas del conflicto armado– siga una vez que la vida de ella se extinga. Ésa es su pasión y ella quiere estar tranquila sabiendo que después de que ella se vaya, su obra va a continuar y sus niños van a estar bien.”

En estos momentos (2016), el candidato presidencial de Estados Unidos Bernie Sanders constantemente repite la frase: “No es justo que por ir a recibir atención médica salgamos quebrados.” Una situación que es más común de lo que uno podría llegar a creer. En un artículo de El País de España, la columnista Rosa Montero estipulaba: “Hay cerca de 7,000 enfermedades raras. Todas sumadas, afectan a cerca del 7% de la población, lo cual es una cifra abultadísima.” Abultadísima quiere decir 490 millones de personas. “El tratar ese tipo de enfermedades puede llegar a costar una fortuna –nos cuenta Andrés–, y lo peor de todo es que el resultado final, gran parte de las veces, es el fallecimiento. Frente a eso, el seguro de vida se usa para solventar esos gastos descomunales pero inevitables, evitando la bancarrota de la familia.”

Por último, tocamos con Andrés el miedo inherente que tienen las personas a la mala fama de las empresas aseguradoras, a las que se les acusa comúnmente de no pagar cuando deben responder. Frente a esto, nos dio un sano consejo sobre cómo actuar frente a la compra de un activo de este tipo:

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

Según un estudio de la reaseguradora Swiss Re, publicado por el diario La República de Colombia, en América Latina el 95% de “los pequeños empresarios consideran que los seguros son un gasto y que jamás va a compensar el dinero que se destina a ellos”. Andrés ha fundado una empresa cuyo objetivo es explotar este tipo de activo al máximo, trayendo una nueva visión a la industria, la que ha permitido mantener ventas estipuladas en 500,000 dólares al año. Su invitación es clara: “Adquirir un seguro, verlo como ahorro y explotarlo como activo.”

Columnista invitado: Andrés Arell-Báez es escritor, productor y director de cine. CEO de GOW Filmes.

El éxito financiero está al alcance de todos, siempre y cuando estén dispuestos a persistir, con disciplina y estrategia, en el ahorro y la inversión.

El ahorro es la base de la fortuna. Para poseer algo primero hay que ahorrar. El concepto en sí es simple: Ahorrar implica gastar menos de lo que ingresa. Aunque parece fácil, pocas personas lo logran, pese a que manifiestan intenciones de hacerlo. Recuerde, es imposible invertir lo que no se tiene.

Obtenga información más detallada y asesoramiento sin cargo enviando un e-mail a: economiapersonal@gmail.com o a través del formulario de Contacto de esta página web.

El ahorro es la base de la fortuna Sáquele provecho a su dinero

El folleto disponible más abajo provee información acerca de la importancia del ahorro, del establecimiento de metas de corto y largo plazo para promover el ahorro y cómo abrir una cuenta de ahorro. También provee consejos sobre cómo hacer que su dinero crezca más rápido, incluyendo certificados de depósito (CDs en inglés), cuentas individuales de jubilación (IRAs en inglés), bonos de ahorro del gobierno federal (USA) y cuentas de ahorro para la educación universitaria.

Obtenga información más detallada y asesoramiento sin cargo enviando un e-mail a: economiapersonal@gmail.com o a través del formulario de Contacto de esta página web.

El mundo del trabajo está cambiando, la seguridad laboral ya no existe. Hoy más que nunca es imprescindible saber crear Múltiples Fuentes de ingresos. Descubra cómo obtener nuevos ingresos gracias a internet.

¡Descubra cómo ganar más dinero cada mes, en su propia actividad! Desarrolle su Economía Personal. ¡Aumente sus Ingresos mejorando el rendimiento de su actual Negocio o Actividad!

Conozca El Ascenso del Emprendedor, en la nueva economía, explicado por los más reconocidos expertos. Presentado por Eric Worre. Este revelador documental analiza los Desafíos del mundo laboral del siglo XXI y cuenta con la participación de famosas figuras como: Jack Canfield, Mark Victor Hansen, Kim Kiyosaki, Robert Kiyosaki, Joseph Marino, Ivan Misner, Paul Zane Pilzer y Bob Proctor entre otros.

Entre en Acción participando en este Curso intensivo on line y reciba valioso Material de estudio (Manual de Economía Personal, Guía de Trabajo, Reportes digitales…) y espectaculares Bonos de regalo. ¡Todo esto a un precio irresistible, a su ritmo y desde la comodidad de su hogar! [Este curso temporalmente no está disponible]

Este Manual le abre las puertas al maravilloso mundo financiero y le permite ver el camino a la riqueza, facilitando el desarrollo de su Economía Personal. Con base en el ahorro y la inversión usted logrará resultados espectaculares y pondrá a trabajar a su dinero. Consígalo ya mismo y aproveche su tiempo mejorando sus ingresos y potenciando sus inversiones. ¡Carpe Diem!

El Networking es una filosofía de vida, basada en la idea de cooperación y en el concepto de abundancia. Participando en nuestras Reuniones de Networking usted pondrá a su alcance un semillero de relaciones y contactos que le permitirán incrementar sus ventas y desarrollar sus negocios.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”