Una inversión inteligente y segura

febrero 11, 2025

Por Redacción EP.

Invertir en un seguro de vida universal no solo es una manera de proteger a tus seres queridos, es también una estrategia financiera inteligente que te beneficiará y hará crecer tu patrimonio a largo plazo ya que combina la protección con la inversión de largo plazo.

En particular, los seguros de vida universal indexados han ganado popularidad como una opción atractiva para aquellos que buscan crecimiento y seguridad a lo largo del tiempo.

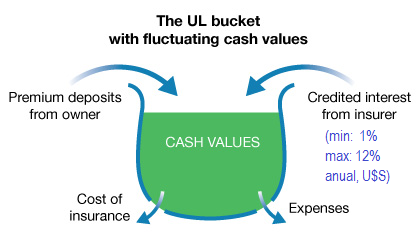

A continuación, analizaremos los beneficios de un producto de Seguro de vida indexado disponible en el mercado internacional y cómo pueden contribuir a que tengas una vida plena y segura junto a tu familia. SVU indexado – Internacional

.

¿Cómo funciona?

El seguro de vida indexado es un tipo de póliza de vida permanente que combina la protección tradicional con la oportunidad de crecer un valor en efectivo basado en dos índices bursátiles: el S&P 500 o el NASDAQ 100.

Esto significa que, a diferencia de otros seguros de vida, el valor en efectivo de tu póliza puede aumentar de manera más significativa en el tiempo, gracias a su vínculo con el rendimiento del mercado.

Y lo más interesante es que te ofrece un rendimiento mínimo garantizado del 1% y un potencial de rendimiento máximo del 12%, conforme a la evolución del índice seleccionado.

.

Beneficios a largo plazo de los seguros de vida indexados

1. Crecimiento del valor en efectivo

Una de las principales ventajas del seguro de vida indexado es su gran potencial de crecimiento.

El valor en efectivo de la póliza se acumula a tasas muy competitivas, basándose en el rendimiento de un índice, lo que puede resultar en rendimientos superiores en comparación con pólizas de tasa fija tradicionales.

Este crecimiento no solo ayuda a aumentar tu capital a lo largo del tiempo, sino que también ofrece la posibilidad de realizar retiros parciales sobre el valor efectivo.

2. Protección contra la volatilidad del mercado

A diferencia de las inversiones directas en acciones o fondos, este seguro de vida indexado ofrece una protección contra la caída del mercado (no se pierde capital).

Esta póliza garantiza un rendimiento mínimo del 1% anual, lo que significa que, incluso en años de mercado con pérdidas, tu inversión no perderá valor. Esto garantiza que la inversión sea más segura y estable.

3. Flexibilidad financiera

El seguros de vida indexado ofrece flexibilidad en el manejo de tu dinero porque puedes acceder al valor en efectivo a través de retiros o préstamos.

Esta ventaja te permite utilizar esos fondos para emergencias, inversiones o cualquier necesidad financiera que surja. Sin duda, esto añade un motivo adicional de seguridad a tu planificación financiera.

Combina seguros de vida indexados con otras inversiones

Integrar un seguro de vida indexado en tu estrategia de inversión puede ser una excelente manera de diversificar y proteger tu patrimonio.

Aquí hay algunas consideraciones sobre cómo combinarlo con otras inversiones:

─Diversificación de portafolios: al incluir un seguro de vida indexado en tu portafolio, puedes balancear el riesgo de inversiones más volátiles y esto te proporciona mayor seguridad.

─Ahorro para tu retiro: algunas personas utilizan el valor en efectivo acumulado en su seguro de vida indexado como un recurso adicional para su retiro.

─Planificación sucesoria: este tipo de pólizas pueden ser parte de una inteligente estrategia de sucesión. Si dejas un legado a tus seres queridos, puedes ayudarles a cubrir deudas, crear un patrimonio, continuidad de empresas y solventar la educación de tus hijos.

¿Cuándo comenzar?

El momento de empezar a invertir en un seguro de vida indexado es crucial. Cuanto antes adquieras la póliza, más tiempo tendrá tu inversión para crecer.

La acumulación de valor en efectivo se beneficia del interés compuesto, lo que significa que cada año adicional de crecimiento puede tener un impacto significativo en el monto total disponible en el futuro.

Recuerda, el seguro de vida indexado es una inversión inteligente que no solo proporciona protección financiera a tus seres queridos, sino que también ofrece un vehículo de crecimiento de tu patrimonio a largo plazo.

Comienza hoy mismo a explorar tus opciones y da un paso hacia una vida plena y segura, donde cada decisión financiera te garantice un mejor futuro.

Fuente: Ediciones EP, 11/02/25.

Antes de realizar cualquier inversión infórmate: Aviso Legal

Más información:

La relevancia del Seguro de Vida

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

Utilice su Seguro de Vida como Activo Financiero

El Seguro de Vida: Un pilar financiero para el futuro

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

febrero 5, 2025

Por Gustavo Ibáñez Padilla.

.

Una Lección sobre los Riesgos del Mercado

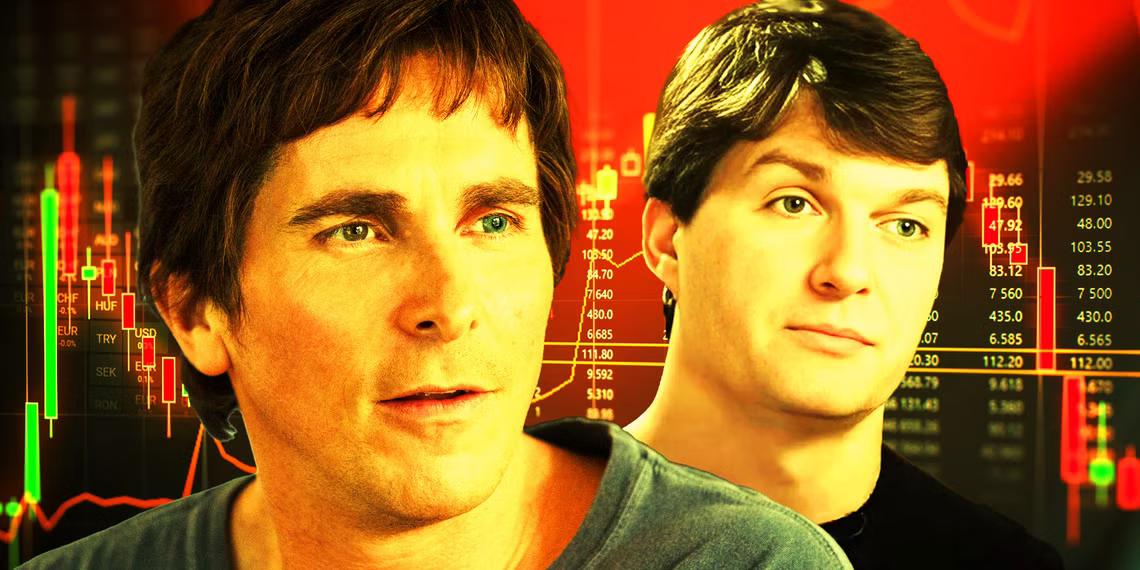

Si naciste antes de 1990, es probable que hayas vivido la crisis financiera de 2008, pero si eres más joven, es posible que no tengas una clara conciencia de los riesgos del mercado. La película «La Gran Apuesta» (The Big Short) es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

.

¿ℚ𝕦𝕖́ 𝕗𝕦𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠?

El colapso financiero de 2008 se desencadenó por la burbuja de la crisis de hipotecas subprime. Los bancos y las instituciones financieras habían otorgado préstamos hipotecarios a personas que no podían pagarlos, y luego habían empaquetado estos préstamos en instrumentos financieros complejos que se vendieron a inversores de todo el mundo.

.

¿ℚ𝕦𝕖́ 𝕤𝕦𝕔𝕖𝕕𝕚𝕠́?

Cuando los propietarios de viviendas comenzaron a incumplir con sus pagos, los instrumentos financieros que se habían creado sobre la base de estos préstamos comenzaron a perder valor. Esto provocó una cadena de reacciones en cadena que llevaron a la quiebra de varias instituciones financieras importantes, incluyendo el banco de inversión Lehman Brothers.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕒𝕡𝕣𝕖𝕟𝕕𝕖𝕣 𝕕𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠?

La crisis financiera de 2008 nos enseña que los riesgos del mercado pueden ser devastadores si no se entienden y se gestionan adecuadamente. Es importante estar informado sobre los productos financieros que se ofrecen y no invertir en algo que no se entiende.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕙𝕒𝕔𝕖𝕣 𝕡𝕒𝕣𝕒 𝕡𝕣𝕠𝕥𝕖𝕘𝕖𝕣𝕟𝕠𝕤?

Para protegernos de los riesgos del mercado, es importante:

- Estar informado: Aprende sobre los productos financieros que se ofrecen y no inviertas en algo que no entiendas.

- Diversificar: No pongas todos tus huevos en una sola canasta. Diversifica tus inversiones para reducir el riesgo.

- Gestionar el riesgo: No te dejes llevar por la emoción. Gestionar el riesgo es clave para evitar pérdidas importantes.

.

En síntesis

La crisis financiera de 2008 fue un recordatorio de los activos financieros pueden colapsar. Es indispensable estar informado, diversificar y gestionar el riesgo para protegernos de los riesgos del mercado. La película «La Gran Apuesta» es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

Fuente: Ediciones EP, 05/02/25.

Antes de invertir lea nuestro Aviso Legal .

.

La Gran Apuesta (en inglés, The Big Short) es una película estadounidense que trata sobre la crisis financiera de 2007-2008. La película es una comedia dramática y biográfica que se basa en el libro homónimo de Michael Lewis. La película cuenta la historia de un grupo de inversores que apostaron contra el mercado inmobiliario de Estados Unidos en 2006. Su inversión arriesgada los llevó a conocer el lado oscuro del sistema bancario y a beneficiarse económicamente del colapso del mercado. La Gran Apuesta está protagonizada por: Christian Bale, Steve Carell, Ryan Gosling, Brad Pitt, Marisa Tomei, Melissa Leo, Karen Gillan. Adam McKay fue el director de la película, que se estrenó en Estados Unidos en diciembre de 2015. La Gran Apuesta describe varios de los factores clave en la creación de la permuta de incumplimiento crediticio en el mercado, que buscaba apostar en contra de la Obligación Colateralizada por Deuda (CDO), y terminó aprovechando la crisis financiera de 2007- 2008.

*****

En 2007, Michael Burry, el fundador del fondo de cobertura Scion Capital, se aprovechó de la crisis de las hipotecas subprime al apostar en corto en el mercado de bonos hipotecarios.

En 2007, Burry se convirtió en uno de los primeros inversores en predecir la crisis de las hipotecas subprime. En 2007, Burry ganó U$S 100 millones para sí mismo y U$S 700 millones para sus inversores.

Burry cerró Scion Capital en 2008 para centrarse en sus inversiones personales. En 2013, Burry fundó Scion Asset Management, una firma de inversión privada. La historia de Burry se hizo famosa en la película La Gran Apuesta.

Más información:

Goldman Sachs y Abacus 2007

{kind=link}

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Otra excelente película relacionada:

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter YouTube

.

.

.

Utilice su Seguro de Vida como Activo Financiero

enero 29, 2025

Por Gustavo Ibáñez Padilla.

En el mundo de las finanzas personales y empresariales, la forma en que administramos el dinero marca la diferencia entre la estabilidad y la incertidumbre. Muchos consideran el seguro de vida como un gasto innecesario, pero, bien entendido, se trata de un activo financiero de gran valor. Como afirmaba Benjamin Franklin: «Una inversión en conocimiento paga el mejor interés». Y el conocimiento sobre seguros de vida puede traducirse en oportunidades económicas y protección patrimonial.

El Seguro de Vida como Garantía Financiera

Históricamente, los seguros de vida han servido como respaldo en situaciones de crisis. Cuando Walt Disney solicitó un préstamo bancario en 1953, para fundar su primer parque de diversiones Disneyland ningún banco lo quiso otorgar. El senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial en 2007, pero no podía conseguirlo. En los dos casos, el obstáculo más importante era la avanzada edad de los solicitantes, por lo que las posibilidades de impago por fallecimiento eran una preocupación legítima. Para salvar el obstáculo, ambos emplearon sus Seguros de Vida como Garantías colaterales de los préstamos y el problema se solucionó. De esta forma lograron lo que parecía imposible gracias a que entendieron que un seguro de vida no es solo un mecanismo de protección, sino también un activo colateral.

.

Un caso similar se observa en el mundo empresarial. La financiación de investigaciones científicas, en especial en el sector farmacéutico, depende en gran medida de la continuidad del hombre clave. Asegurar la vida de un investigador crítico permitió que una empresa garantizara la continuación de su proyecto sin importar imprevistos. Esta es una estrategia inteligente para cualquier negocio que dependa del conocimiento especializado.

Un Vehículo de Ahorro y Crecimiento Patrimonial

El seguro de vida es, en su concepción más básica, una herramienta de protección e inversión. Sin embargo, su potencial va más allá. En lugar de gastar en bienes que se deprecian o endeudarse con préstamos onerosos, se puede utilizar una póliza como un instrumento financiero con ventajas fiscales y legales.

1. Liquidez asegurada: En momentos de necesidad, un seguro de vida bien estructurado puede convertirse en una fuente inmediata de recursos sin los inconvenientes de vender activos o liquidar inversiones.

2. Beneficios fiscales: En muchas legislaciones, los seguros de vida no generan impuestos sucesorios ni embargos, garantizando que el capital llegue íntegro a los beneficiarios.

3. Flexibilidad y seguridad: Algunos tipos de pólizas permiten acumulación de valor en efectivo que puede usarse para educación, inversión o emprendimiento.

Como decía Warren Buffett: «No ahorres lo que queda después de gastar; gasta lo que queda después de ahorrar». Esta es la estrategia de pagarse primero a uno mismo. Incluir seguros de vida en un plan de ahorro disciplinado puede hacer una gran diferencia en el futuro financiero de cualquier persona o empresa.

El Seguro de Vida como respaldo ante gastos inesperados

Las emergencias médicas y enfermedades catastróficas pueden devastar las finanzas de una familia. En su columna en El País, Rosa Montero destaca que existen aproximadamente 7,000 enfermedades raras, que afectan al 7% de la población mundial, es decir, unos 500 millones de personas. El costo de tratar estos padecimientos es exorbitante y, en muchas ocasiones, termina en la bancarrota de los afectados.

Un seguro de vida bien diseñado no solo protege contra la pérdida del sostén económico de una familia, sino que también puede destinarse a cubrir tratamientos médicos costosos. Contar con esta previsión marca la diferencia entre la seguridad financiera y la ruina económica.

Venciendo los mitos sobre las Aseguradoras

Una de las principales barreras para adquirir seguros de vida es la desconfianza hacia las compañías aseguradoras. Se argumenta que no pagan cuando deberían o que sus cláusulas están llenas de trampas. Sin embargo, la realidad es que la mayoría de los problemas con seguros de vida provienen de la falta de comprensión de la póliza contratada.

1. El 95% de los inconvenientes con seguros de vida se deben a la falta de claridad en la contratación. Tanto el asesor como el cliente deben asegurarse de comprender a fondo las condiciones y coberturas.

2. El 5% restante corresponde a intentos de fraude por parte de clientes. Por ello, las aseguradoras han implementado rigurosos procesos de verificación.

3. Las aseguradoras están diseñadas para pagar. Desde la antigua Roma hasta la actualidad, los seguros han funcionado bajo principios matemáticos y actuariales que garantizan su sostenibilidad.

Como bien dijo Confucio: «El éxito depende de la preparación previa, y sin tal preparación, seguro que llega el fracaso». Revisar detenidamente las condiciones de la póliza y elegir aseguradoras con sólida reputación evita sorpresas desagradables.

.

Los pequeños empresarios y el Seguro de Vida

Según un estudio de la reaseguradora Swiss Re, publicado por La República de Colombia, el 95% de los pequeños empresarios en América Latina consideran que los seguros son un gasto innecesario. Esta percepción errónea impide que muchas empresas protejan su continuidad y estabilidad financiera.

Un seguro de vida puede ser la diferencia entre la quiebra y la supervivencia de un negocio. En el caso de socios o fundadores clave, contar con una póliza puede permitir la recomposición del capital o la compra de participaciones en caso de fallecimiento inesperado.

Acción Inteligente para un Futuro Seguro

Los seguros de vida no solo protegen a los seres queridos ante imprevistos, sino que también pueden ser utilizados estratégicamente para crear, preservar y multiplicar la riqueza. Desde servir como garantía financiera hasta proporcionar liquidez en momentos cruciales, las pólizas de vida son herramientas versátiles que, bien aprovechadas, pueden marcar la diferencia entre el éxito y la incertidumbre.

Si aún no ha integrado el seguro de vida en su estrategia financiera, es momento de reconsiderarlo. Evalúe sus opciones, asesórese con expertos y transforme esta herramienta en un pilar de su seguridad económica. Como dijo John D. Rockefeller: «No tengas miedo de renunciar a lo bueno para ir por lo grandioso». Aproveche esta oportunidad y convierta su seguro de vida en un verdadero activo financiero.

Fuente: Ediciones EP, 29/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Estrategias efectivas para incrementar la Venta de Seguros de Vida

enero 29, 2025

Por Gustavo Ibáñez Padilla.

El mercado de seguros de vida enfrenta un desafío persistente: la falta de comprensión y percepción de necesidad por parte de los consumidores. Para agentes y brokers, aumentar el potencial de ventas requiere más que solo información; exige un enfoque estratégico basado en la ciencia del comportamiento, la comunicación efectiva y la tecnología. Como dijo Henry Ford: «Reunirse es un comienzo, permanecer juntos es un progreso y trabajar juntos es el éxito». Aplicar esta filosofía a la venta de seguros puede marcar la diferencia entre la inercia y el crecimiento sostenido.

.

1. Desmitificar el Seguro de Vida: La clave de la Comunicación

El seguro de vida sigue siendo un producto financiero mal comprendido. La mayoría de los consumidores perciben su costo como prohibitivo y su utilidad como lejana. Según un estudio de LIMRA y Life Happens de 2024, el 73% de las personas sobreestima el precio de una póliza de seguro de vida y no sabe cómo encarar el proceso de compra de una póliza.

𝔸𝕔𝕔𝕚𝕠𝕟𝕖𝕤 𝕔𝕝𝕒𝕧𝕖:

– Presentar cifras reales y comparaciones accesibles para desmentir la percepción de alto costo.

– Explicar los beneficios en vida, como la acumulación de valor en efectivo y los beneficios por enfermedad terminal.

– Utilizar narrativas que conecten emocionalmente con los clientes, demostrando cómo el seguro de vida promueve el bienestar financiero de sus familias.

.

2. Personalización y Relevancia: Hablar el idioma del cliente

El consumidor actual espera experiencias personalizadas. La hiperpersonalización, basada en datos y comportamiento del usuario, permite ofrecer soluciones alineadas con sus necesidades y prioridades.

𝔼𝕤𝕥𝕣𝕒𝕥𝕖𝕘𝕚𝕒𝕤 𝕖𝕗𝕖𝕔𝕥𝕚𝕧𝕒𝕤:

– Utilizar herramientas de IA para segmentar clientes y ofrecer cotizaciones adaptadas a su perfil financiero.

– Implementar procesos de asesoría guiada, enfocándose en objetivos individuales, como planificación patrimonial o seguridad para la jubilación.

– Aprovechar momentos clave en la vida del cliente (matrimonio, nacimiento de hijos, compra de vivienda) para ofrecer soluciones adecuadas.

3. Ciencias del Comportamiento: Facilitando la Toma de Decisiones

Daniel Kahneman, en su libro Pensar rápido, pensar despacio, distingue entre pensamiento rápido e intuitivo y pensamiento lento y reflexivo. En el contexto del seguro de vida, las estrategias deben activar ambos procesos para generar decisiones informadas.

𝔸𝕡𝕝𝕚𝕔𝕒𝕔𝕚𝕠𝕟𝕖𝕤 𝕡𝕣𝕒́𝕔𝕥𝕚𝕔𝕒𝕤:

– Simplificar la presentación de información, resaltando los puntos clave con elementos visuales claros.

– Crear urgencia mediante estrategias como la escasez («beneficios especiales por tiempo limitado») y la prueba social («miles de familias ya han asegurado su futuro»).

– Incorporar testimonios de clientes satisfechos para generar confianza y credibilidad.

4. La Tecnología como aliada en la conversión

El mundo digital es un canal imprescindible para captar clientes. Con el 82% del tráfico de internet consumido en video, las estrategias digitales deben incorporar formatos audiovisuales.

ℍ𝕖𝕣𝕣𝕒𝕞𝕚𝕖𝕟𝕥𝕒𝕤 𝕚𝕟𝕕𝕚𝕤𝕡𝕖𝕟𝕤𝕒𝕓𝕝𝕖𝕤:

– Uso de redes sociales y contenido en video corto (Reels, TikTok, YouTube Shorts, X) para educar y atraer prospectos. Como ejemplo en nuestra Cuenta de X @GustavoIPadilla (con 20.000 seguidores) implementamos exitosas campañas de educación financiera y promoción del seguro de vida, con altas tasas de conversión.

– Implementación de chatbots y asistentes virtuales para responder consultas y guiar el proceso de compra.

– Aplicación de plataformas interactivas que permitan simulaciones de costos y beneficios en tiempo real.

.

5. La Importancia del Factor Humano

Si bien la IA y la automatización potencian la eficiencia, la confianza en la compra de un seguro de vida sigue dependiendo de la interacción humana. Nada reemplaza la empatía y la asesoría de un agente experimentado. Además, al aumentar la oferta de contenido automatizado toma más relevancia el aporte de una Agente de carne y hueso.

𝔹𝕦𝕖𝕟𝕒𝕤 𝕡𝕣𝕒́𝕔𝕥𝕚𝕔𝕒𝕤:

– Potenciar la formación en Ventas Consultivas para entender y atender mejor las necesidades del cliente.

– Priorizar la construcción de relaciones a largo plazo en lugar de cerrar ventas rápidas.

– Implementar un seguimiento proactivo para acompañar a los clientes en cada etapa de su vida.

– Realizar docencia entre los potenciales clientes facilitando la comprensión de las finanzas personales. Aquí resulta muy valioso el aporte de nuestro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones como herramienta para fomentar la Educación Financiera. Los estudios periódicos de LIMRA muestran la eficacia de esta estrategia.

-Combinar los enormes avances de la tecnología IA con las bases de la vieja escuela de próceres como José Salas Subirat, Napoleon Hill, Clement Stone o Brian Tracy.

.

La Venta de Seguros de Vida y Anualidades como una Misión

Incrementar la venta de seguros de vida y annuities no es solo una cuestión de estrategias de marketing, sino de educación, empatía y tecnología aplicada. Como afirmó Zig Ziglar: «Ayuda a suficientes personas a conseguir lo que quieren y tú conseguirás lo que quieres». Convertirse en un asesor de confianza, en lugar de solo un vendedor, es la clave para un crecimiento sostenible.

La oportunidad está en tus manos. Empieza hoy a transformar tu enfoque de ventas y construye un futuro más seguro y próspero para tus clientes y para tu negocio.

Fuente: Ediciones EP, 29/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Lecturas para Triunfar

La importancia del Asesor Financiero

Salas Subirat, evangelizador del Seguro de Vida

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Cómo Crear un Fondo de Reserva para Emergencias y Potenciar tu Economía Personal

enero 28, 2025

Por Gustavo Ibáñez Padilla.

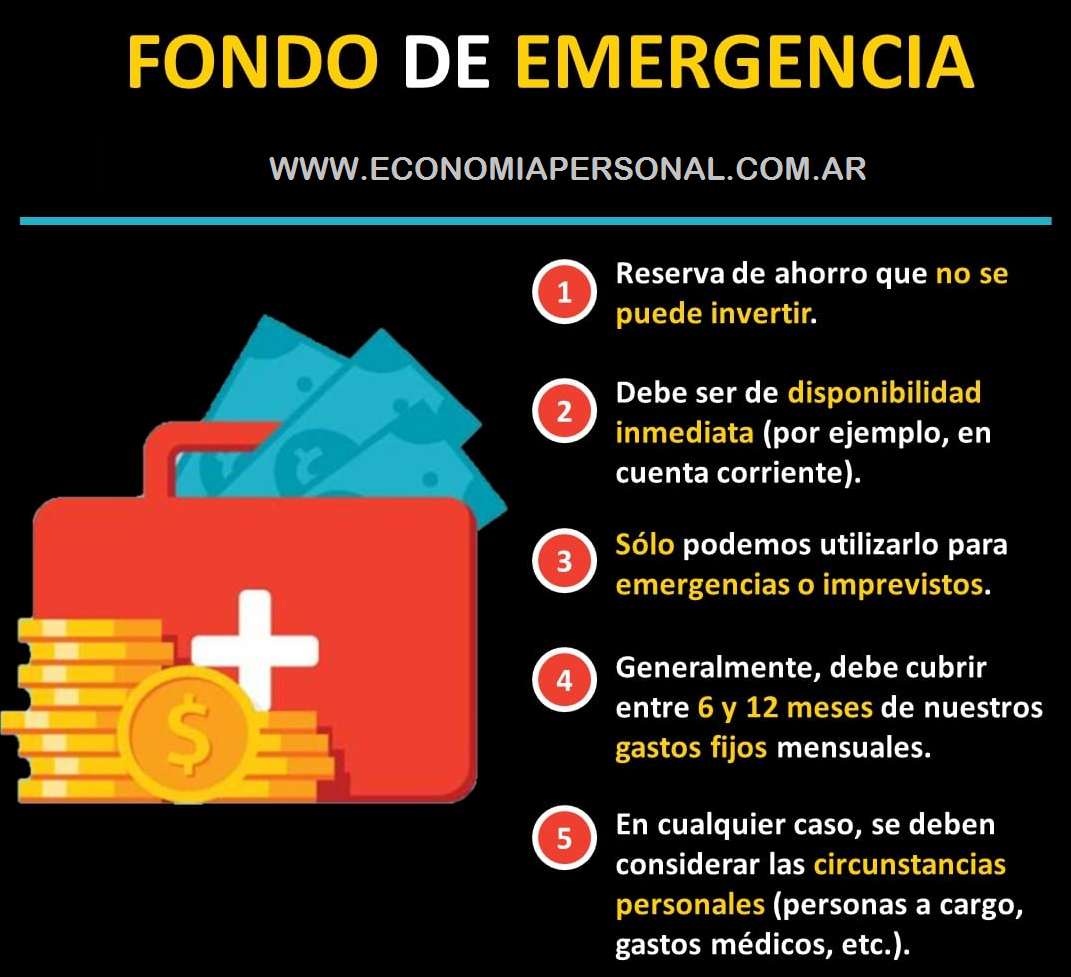

En un mundo donde la incertidumbre es la única certeza, tener un fondo de reserva para emergencias no solo es prudente, sino esencial para asegurar tu bienestar financiero. Este artículo te guiará a través de pasos concretos, ofrecerá plantillas prácticas y una guía integral para construir y mantener este fondo, transformando así tu economía personal en una fortaleza inexpugnable.

.

Pasos Concretos

-Evalúa tus Gastos Mensuales:

Comienza por analizar tus gastos mensuales. Utiliza herramientas de presupuesto o simplemente revisa tus extractos bancarios de los últimos meses. Identifica cuáles son tus gastos fijos (alquiler, servicios públicos, seguros) y variables (comida, entretenimiento).

[ Ver: ¡Cuidado con los Gastos Hormiga! ]

-Establece tu Meta de Ahorro:

Una regla general es ahorrar lo suficiente para cubrir de 3 a 6 meses de tus gastos esenciales. Basándote en el análisis de tus gastos, determina cuánto necesitas guardar. Si tus gastos mensuales son de $3,000, tu fondo debería estar entre $9,000 y $18,000.

-Ajusta tu Presupuesto:

Define cuánto puedes ahorrar cada mes. Podría ser un porcentaje de tu ingreso o una cantidad fija. Si tus ingresos son variables, considera un porcentaje, por ejemplo, el 10% de cada cheque.

-Automatiza tus Ahorros:

Programa transferencias automáticas a una cuenta separada dedicada exclusivamente a tu fondo de emergencia. Esto asegura que el ahorro sea una parte innegociable de tu presupuesto.

-Revisa y Ajusta Regularmente:

La vida cambia, y con ella tus finanzas. Revisa tu fondo de emergencia al menos una vez al año o tras cualquier cambio significativo en tu situación (empleo, salud, familia).

[ Ver: Cuándo revisar su Plan Financiero ]

Plantillas

Pʟᴀɴᴛɪʟʟᴀ ᴅᴇ Pʀᴇsᴜᴘᴜᴇsᴛᴏ Mᴇɴsᴜᴀʟ:

Ingresos Totales: $______

– Gastos Fijos:

– Alquiler: $______

– Servicios: $______

– Seguros: $______

– Gastos Variables:

– Comida: $______

– Transporte: $______

– Entretenimiento: $______

Total Gastos: $______

Ahorro Mensual: $______ (Ingresos – Gastos)

* * * * *

Pʟᴀɴᴛɪʟʟᴀ ᴅᴇ Fᴏɴᴅᴏ ᴅᴇ Eᴍᴇʀɢᴇɴᴄɪᴀ:

Meta de Fondo de Emergencia: $______ (3-6 meses de gastos)

Ahorro Actual: $______

Ahorro Mensual: $______

Meses para Alcanzar Meta: ______ (Meta / Ahorro Mensual)

.

Guía para Mantener tu Fondo

-Invierte sabiamente:

Mantén tu fondo en cuentas de fácil acceso pero que también generen algún interés. Considera cuentas de ahorro de alta tasa o fondos del mercado monetario.

-No uses el Fondo para Gastos innecesarios:

Define claramente qué constituye una emergencia. Un viaje de placer o una compra no esencial no debería justificar el uso de este fondo.

-Aumenta conforme aumentan tus ingresos:

Si recibes un aumento de sueldo o un ingreso extra, ajusta el monto que ahorras mensualmente para alcanzar tu meta más rápido o para aumentar tu meta.

-Desarrolla tu Educación Financiera:

Continúa educándote sobre finanzas personales. Libros, podcasts y cursos pueden proporcionarte nuevas estrategias y motivación para mantener tu disciplina. Un buen comienza es leer el Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones.

.

Asume tu responsabilidad y comienza ahora

Construir un fondo de reserva para emergencias no es solo una estrategia financiera; es un acto de autocuidado y responsabilidad hacia tu futuro. Imagina la paz mental de saber que estás preparado para lo inesperado, ya sea una reparación de coche, una enfermedad o la pérdida de empleo. No dejes que la procrastinación o la incertidumbre te impidan actuar. Comienza hoy mismo. Evalúa tus finanzas, ajusta tu presupuesto y empieza a ahorrar. Tu yo del futuro te lo agradecerá. ¡Empieza ahora a construir tu fortaleza financiera!

Fuente: Ediciones EP, 28/01/25.

I͟m͟p͟o͟r͟t͟a͟n͟t͟e͟:

Toma los debidos recaudos antes de realizar cualquier operación financiera. Consulta el Aviso legal

Información sobre Gustavo Ibáñez Padilla

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Saber y consultar, dos claves de la economía personal

enero 22, 2025

Por Gustavo Ibáñez Padilla.

En un mundo con mercados financieros complejos, la necesidad de contar con una adecuada orientación en temas económicos y financieros resulta imprescindible. La educación financiera no solo es una herramienta para entender cómo gestionar recursos, sino también un escudo frente a los riesgos de tomar decisiones equivocadas que podrían tener consecuencias graves, tanto a nivel personal como familiar.

Un consultor financiero experimentado puede ser el aliado clave para evitar errores comunes y maximizar las oportunidades de crecimiento económico. Sin embargo, también es esencial que cada individuo asuma un rol activo en su proceso de aprendizaje. La auto-capacitación en los fundamentos de la economía personal permite tomar decisiones más informadas y minimizar la dependencia de terceros.

.

El valor de la asesoría financiera

Un buen asesor financiero no solo ayuda a organizar los recursos existentes, sino que también diseña estrategias adaptadas a las necesidades y objetivos de cada cliente. Entre las áreas clave que aborda están la planificación de inversiones, la protección patrimonial y la optimización fiscal. Sin embargo, más allá de estos beneficios técnicos, su rol también incluye actuar como una barrera contra decisiones impulsivas que pueden llevar a pérdidas significativas.

En América Latina, por ejemplo, la utilización de estructuras legales como las sociedades offshore ha ganado popularidad para proteger activos y planificar herencias. Estas estructuras, aunque a menudo asociadas con controversias, también ofrecen ventajas como la simplicidad operativa y la exención de ciertos impuestos. No obstante, el desconocimiento y la falta de asesoría pueden llevar a errores costosos o incluso a conflictos legales.

Un asesor confiable ayuda a identificar soluciones alternativas que ofrecen beneficios similares sin necesidad de recurrir a estructuras complejas o de alto costo. Vehículos como seguros de vida y anualidades, adquiridos en las jurisdicciones correctas, brindan seguridad financiera, confidencialidad y protección patrimonial a un costo accesible. Estos instrumentos también eliminan el riesgo de conflictos de intereses que podrían surgir con intermediarios interesados en maximizar sus comisiones.

.

La autocapacitación como pilar fundamental

Aunque la orientación de un experto es invaluable, también es crucial que los individuos desarrollen un conocimiento básico sobre finanzas personales. La educación financiera permite entender conceptos esenciales como el ahorro, la inversión y la gestión del riesgo. Este aprendizaje ayuda a distinguir entre buenas y malas recomendaciones, así como a reconocer oportunidades genuinas frente a posibles fraudes.

Personajes destacados como Warren Buffett, el inversor más exitoso del mundo, han enfatizado la importancia de la educación financiera. Buffett sostiene que “la mejor inversión que puedes hacer es en ti mismo”. Su afirmación destaca la relevancia de adquirir conocimientos para tomar decisiones más acertadas.

Por su parte, Robert Kiyosaki, autor de Padre Rico, Padre Pobre, ha insistido en que “la principal razón por la que las personas luchan financieramente es porque pasan años en la escuela sin aprender nada sobre dinero”. Estas palabras subrayan la necesidad de reformar los sistemas educativos para incluir programas de educación financiera desde etapas tempranas.

.

Las Debidas Diligencias y la Prevención de Fraudes

El desconocimiento financiero también abre la puerta a riesgos como el fraude. En la actualidad, los esquemas de inversión fraudulentos se presentan de manera sofisticada, atrayendo a víctimas con promesas de altos rendimientos. Sin un conocimiento básico sobre finanzas, las personas son más vulnerables a caer en estas trampas.

Para evitar esto, es esencial realizar las debidas diligencias antes de invertir en cualquier oportunidad. Esto implica investigar la legitimidad de la empresa o el producto financiero, comprender los riesgos asociados y solicitar referencias confiables. Un consultor financiero puede guiar en este proceso, asegurándose de que las decisiones sean informadas y seguras.

.

Porqué invertir en educación financiera

La educación financiera es una inversión en el futuro. No solo mejora la capacidad de administrar recursos, sino que también empodera a las personas para enfrentar retos económicos con confianza. En un entorno financiero en constante evolución, quienes no se capacitan corren el riesgo de quedarse rezagados.

Además, una base sólida en economía personal permite aprovechar al máximo los servicios de un asesor financiero. Al entender los principios básicos, es posible tener conversaciones más productivas y evaluar las recomendaciones con criterio, además de minimizar los conflictos de intereses. Esto no solo mejora los resultados financieros, sino que también reduce la dependencia de intermediarios.

Lanzarse al ruedo

En definitiva, la combinación de un buen asesor financiero y una educación financiera sólida es la clave para alcanzar el éxito económico y evitar errores costosos. En palabras de Benjamin Franklin, “una inversión en conocimiento paga los mejores intereses”. Esta frase resume la importancia de priorizar el aprendizaje continuo en un mundo donde las decisiones financieras pueden marcar la diferencia entre la estabilidad y la incertidumbre.

Los inversores, ya sean principiantes o experimentados, deben ver la educación financiera como una prioridad. No solo les permitirá proteger su patrimonio, sino también identificar oportunidades para multiplicarlo. En un entorno donde las posibilidades son tan amplias como los riesgos, el conocimiento es, sin duda, el activo más valioso. Es hora de entrar en acción y apalancarse en la educación financiera para potenciar los ingresos e inversiones.

Fuente: Ediciones EP, 22/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Para qué sirven los Paraísos Fiscales

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Esquema Ponzi, el fraude financiero que acecha a los incautos

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Para qué sirven los Paraísos Fiscales

enero 21, 2025

Por Gustavo Ibáñez Padilla.

«La planificación fiscal es una forma legítima de minimizar la carga fiscal y maximizar la riqueza.»

John D. Rockefeller

Paraísos fiscales: qué son y para qué sirven

Los paraísos fiscales son un concepto que, aunque conocido en la opinión pública, a menudo se presta a malentendidos y generalizaciones. En términos simples, un paraíso fiscal es una jurisdicción que ofrece un trato tributario favorable a individuos y empresas no residentes. Estas ventajas pueden incluir tasas impositivas reducidas o nulas, altos niveles de confidencialidad financiera y un marco legal diseñado para atraer capital extranjero. Lugares como las Islas Caimán, Puerto Rico, BVI, Suiza, Delaware o Mónaco se encuentran entre los ejemplos más emblemáticos.

Mitos y realidades

«Los impuestos son el precio que pagamos por vivir en una sociedad civilizada. Pero eso no significa que debamos pagar más de lo necesario.»

Warren Buffett

La publicación de los Panama Papers y otros casos mediáticos han proyectado una sombra de sospecha sobre estas jurisdicciones, vinculándolas a actividades como el lavado de dinero o la evasión fiscal. Sin embargo, es importante diferenciar entre el uso legal e ilegal de estas herramientas financieras. Crear una sociedad offshore, abrir una cuenta bancaria internacional o establecer un fideicomiso en un paraíso fiscal es completamente legal. La ilegalidad surge cuando se ocultan activos, se falsean declaraciones fiscales o se utilizan estas estructuras para propósitos delictivos.

En este contexto, los paraísos fiscales se convierten en instrumentos para la optimización financiera. Empresas multinacionales y emprendedores los emplean para reducir costos, facilitar el comercio internacional y proteger patrimonios. De hecho, el término original “tax haven” (literalmente “refugio fiscal”) refleja cómo estas jurisdicciones permiten operar con mayor eficiencia en un entorno global cada vez más competitivo.

Ejemplos prácticos

«La globalización y la liberalización de los mercados han creado oportunidades para que las empresas y los individuos aprovechen las ventajas fiscales de diferentes jurisdicciones.»

Alan Greenspan

Consideremos el caso de una empresa que desea expandir sus operaciones a nivel internacional. Establecer una filial en un paraíso fiscal como las Islas Vírgenes Británicas puede reducir significativamente su carga tributaria, lo que le permite reinvertir esas ganancias en investigación y desarrollo o en la contratación de más personal. De manera similar, un inversor individual podría utilizar una cuenta en Suiza para proteger su patrimonio frente a posibles fluctuaciones económicas o políticas en su país de origen.

Un ejemplo emblemático es el de empresas tecnológicas como Apple o Google, que han estructurado sus operaciones de manera que gran parte de sus ganancias se declaran en jurisdicciones con impuestos bajos, como Irlanda o Bermudas. Aunque estas prácticas han sido criticadas, se realizan dentro del marco de las leyes fiscales internacionales.

Comparación con normas ISO

La idea de los paraísos fiscales también se puede entender desde la óptica de la estandarización, como ocurre con las normas ISO. Las certificaciones ISO proporcionan un marco para garantizar calidad, seguridad y eficiencia en procesos y productos. De manera similar, los paraísos fiscales operan bajo normativas que buscan atraer capital extranjero al ofrecer condiciones específicas. Por ejemplo, así como una empresa busca la certificación ISO 9001 para mejorar sus procesos, una compañía podría optar por operar en un paraíso fiscal para optimizar su carga tributaria.

Cabe destacar que, al igual que las normas ISO, los paraísos fiscales no garantizan éxito automático. Requieren un conocimiento profundo de las leyes locales e internacionales, y su uso inapropiado puede conllevar sanciones graves.

Beneficios económicos y estadísticas

«La planificación fiscal internacional es una forma de proteger la riqueza y asegurar el futuro financiero de las familias y las empresas.»

Jim Rogers

Según datos del Fondo Monetario Internacional (FMI), se estima que alrededor del 10% del PIB mundial está albergado en paraísos fiscales. Esto representa trillones de dólares en activos, que incluyen desde inversiones corporativas hasta cuentas individuales. En el ámbito empresarial, estudios del Tax Justice Network señalan que grandes empresas pueden ahorrar entre un 20% y un 30% de su carga fiscal al utilizar estructuras offshore.

En el caso de los individuos, los paraísos fiscales permiten proteger el patrimonio frente a la inflación, la devaluación de monedas o la inestabilidad política. Por ejemplo, en países con altas tasas de inflación, como Argentina o Venezuela, transferir activos a jurisdicciones más estables puede ser una estrategia de supervivencia financiera.

Críticas y controversias

A pesar de sus beneficios, los paraísos fiscales enfrentan fuertes críticas. Se argumenta que exacerban la desigualdad económica al permitir que grandes fortunas y corporaciones eludan impuestos. Además, los Estados pierden ingresos tributarios esenciales para financiar servicios públicos. En respuesta, organismos como la OCDE han implementado iniciativas para aumentar la transparencia, como el intercambio automático de información financiera.

No obstante, también es importante cuestionar el papel de los Estados en esta dinámica. Muchos gobiernos imponen cargas fiscales desproporcionadas que fomentan la búsqueda de alternativas legales en paraísos fiscales (lo cual favorece la competencia tributaria). La presión fiscal excesiva puede ser considerada una forma de opresión económica, lo que subraya la necesidad de un debate más equilibrado.

Cómo hacer un uso inteligente

Lejos de ser una práctica exclusiva de élites o delincuentes, los paraísos fiscales representan una herramienta para quienes buscan maximizar la eficiencia en un mundo globalizado. Su uso requiere planificación y cumplimiento estricto de las normativas legales, pero pueden ser una vía para proteger el patrimonio, reducir costos y facilitar el crecimiento empresarial.

La clave está en abordar estos recursos con una perspectiva informada y ética. Al igual que las normas ISO garantizan calidad en los procesos, los paraísos fiscales, usados adecuadamente, pueden ser una ventaja competitiva. En lugar de demonizarlos, es necesario comprender su papel en la economía global y buscar formas de integrarlos dentro de marcos regulatorios que equilibren eficiencia y equidad.

Si se utilizan con responsabilidad, los paraísos fiscales no solo benefician a quienes los emplean, sino que también pueden generar un impacto positivo al fomentar la competencia tributaria, promover la inversión y dinamizar la economía mundial. En definitiva, son una herramienta que, bien gestionada, puede transformar retos en oportunidades.

Fuente: Ediciones EP, 21/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Ventajas de los Paraísos Fiscales

Novedades sobre Paraísos Fiscales

Los paraísos fiscales son una bendición

Los Paraísos fiscales, últimos refugios de libertad

Los Paraísos fiscales del Caribe

Secreto bancario y Paraísos fiscales

Evasión fiscal, elusión fiscal y ahorro fiscal

.

.

Cómo mejorar su Economía Personal

diciembre 27, 2024

Cómo superar las Crisis económicas

Por Gustavo Ibáñez Padilla.

La economía es cíclica, hay períodos de expansión de los negocios y períodos de depresión. Debes estar siempre preparado para aprovechar los ciclos positivos y sobrellevar los ciclos negativos. Una buena forma de hacerlo es seguir los siguientes consejos prácticos:

La economía es cíclica, hay períodos de expansión de los negocios y períodos de depresión. Debes estar siempre preparado para aprovechar los ciclos positivos y sobrellevar los ciclos negativos. Una buena forma de hacerlo es seguir los siguientes consejos prácticos:

1. No te enfoques en lo que dicen los Medios de comunicación

Las noticias siempre hablan de la próxima crisis o el último bajón de la economía. No les prestes atención. Recuerda que las buenas noticias no venden, por lo tanto los medios siempre tiene un sesgo negativo en la información que brindan.

Las noticias siempre hablan de la próxima crisis o el último bajón de la economía. No les prestes atención. Recuerda que las buenas noticias no venden, por lo tanto los medios siempre tiene un sesgo negativo en la información que brindan.

Enfócate en tu microeconomía y deja en segundo plano a la macroeconomía.

2. Pon más énfasis en Aumentar tus ingresos que en Reducir tus gastos.

Ser cuidados con los gastos es recomendable, pero existe un límite a los recortes que podemos realizar. Ocúpate de Multiplicar tus Fuentes de ingresos y solucionarás tus problemas económicos y financieros.

Ser cuidados con los gastos es recomendable, pero existe un límite a los recortes que podemos realizar. Ocúpate de Multiplicar tus Fuentes de ingresos y solucionarás tus problemas económicos y financieros.

.

3. Hazte cargo de la situación

Tú eres el responsable del curso de tu vida. Tú eres el artífice de tu propio destino.

Tú eres el responsable del curso de tu vida. Tú eres el artífice de tu propio destino.

No busques culpables, ni pongas excusas. Lo único que puedes manejar es tu esfera personal, todo lo que esté afuera tómalo como un dato de la realidad y obra en consecuencia.

.

.

4. Soluciona los problemas de inmediato

Procura resolver los problemas de raíz. Evita las postergaciones. Esto te permitirá enfocarte en lo Importante y no depender de lo Urgente.

Procura resolver los problemas de raíz. Evita las postergaciones. Esto te permitirá enfocarte en lo Importante y no depender de lo Urgente.

Aprende a Gestionar tu Tiempo. Recuerda: ¡El tiempo es oro!

.

.

5. Rodéate de personas positivas

Evita las personas negativas, los quejosos y las malas influencias. Construye relaciones personales valiosas y de largo plazo.

Evita las personas negativas, los quejosos y las malas influencias. Construye relaciones personales valiosas y de largo plazo.

Contar con excelentes Equipos de colaboradores, asociados, aliados, proveedores, clientes y amigos es tu mejor inversión y tu más valioso patrimonio.

Y por último…

6. Ponte en Acción

Adopta el mantra de la Acción Masiva Imperfecta. No olvides que lo perfecto es enemigo de lo bueno. ¡Actúa Ya! Luego podrás corregir los detalles y el rumbo cuando sea necesario.

Adopta el mantra de la Acción Masiva Imperfecta. No olvides que lo perfecto es enemigo de lo bueno. ¡Actúa Ya! Luego podrás corregir los detalles y el rumbo cuando sea necesario.

Fuente: Ediciones EP.

La importancia del Asesor Financiero

octubre 29, 2024

Por Gustavo Ibáñez Padilla.

La gestión financiera adecuada es un aspecto esencial para el éxito de cualquier negocio y para el bienestar financiero personal. La creciente complejidad de los mercados, los cambios constantes en las políticas fiscales, y las múltiples opciones de inversión disponibles pueden representar un desafío para aquellos que buscan estabilidad y crecimiento en sus finanzas. En este contexto, contar con el apoyo de un consultor financiero experimentado puede marcar una diferencia significativa. Los consultores financieros no solo ayudan a evitar errores costosos, sino que también ofrecen estrategias e instrumentos que aumentan las probabilidades de alcanzar objetivos financieros a corto y largo plazo.

.

A continuación, exploramos por qué un asesor financiero es una pieza clave para la salud económica y cuáles son los principales beneficios de su asesoría.

1. Evitar errores costosos: el valor de la experiencia

Las decisiones financieras erróneas pueden tener consecuencias desastrosas, desde pérdidas de capital hasta problemas de liquidez que pueden poner en riesgo la continuidad de un negocio o la estabilidad personal. La complejidad de los productos financieros actuales y las múltiples variables a considerar (inflación, tasas de interés, volatilidad del mercado, riesgos cambiarios) pueden llevar a los menos experimentados a tomar decisiones impulsivas o mal informadas.

Un consultor financiero, con su experiencia y conocimiento técnico, es capaz de analizar estas variables y orientar al cliente para que tome decisiones informadas. «Muchas veces, el papel del consultor financiero es evitar que sus clientes tomen decisiones apresuradas en momentos de incertidumbre», señala Peter Lynch, el famoso gestor del fondo Magellan de Fidelity Investments con más de 50 años de experiencia en el sector. «Un mal movimiento puede deshacer en días el esfuerzo de varios años».

Es habitual que quienes intentan gestionar sus propias finanzas cometan errores como sobredimensionar el nivel de riesgo que pueden asumir o subestimar el impacto de variables externas. Los consultores financieros conocen bien estos errores comunes y están entrenados para prevenirlos, protegiendo así los activos de sus clientes y evitando pérdidas innecesarias.

.

2. Optimización de la inversión y el crecimiento del capital

Uno de los objetivos principales de cualquier asesor financiero es maximizar el rendimiento del capital invertido. Mediante un análisis profundo de la situación financiera y de los objetivos del cliente, el consultor es capaz de diseñar una estrategia de inversión personalizada y ajustada a sus necesidades y perfil de riesgo.

La capacidad de identificar oportunidades de inversión y optimizar la Cartera de inversión es una de las principales ventajas que ofrecen los consultores. Los mercados financieros pueden ser impredecibles, y es crucial contar con alguien que no solo esté actualizado sobre las tendencias y novedades, sino que también tenga experiencia en identificar cuándo es el momento adecuado para aprovechar una oportunidad o cuándo es mejor mantenerse al margen.

A diferencia de los inversores individuales, que suelen basar sus decisiones en emociones o en recomendaciones generales, los consultores financieros cuentan con herramientas y modelos de análisis que les permiten prever y reducir los riesgos de inversión, evitando sesgos peligrosos y desviaciones. Por ejemplo, un asesor financiero puede ayudar a un cliente a diversificar su portafolio adecuadamente, buscando el equilibrio entre riesgo y rentabilidad, lo que reduce la exposición a pérdidas significativas en caso de crisis o fluctuaciones del mercado.

3. Asesoramiento personalizado: cada cliente es único

Uno de los mayores beneficios de contratar un consultor financiero es el acceso a un asesoramiento personalizado. Las necesidades financieras de una persona o empresa son únicas y están determinadas por una serie de factores, como su situación económica actual, sus metas a corto y largo plazo, su nivel de ingresos y sus responsabilidades financieras. Un asesor financiero es capaz de construir un plan que no solo se ajuste a estos factores, sino que también evolucione a medida que cambien las circunstancias del cliente.

Un ejemplo claro es la planificación para la Jubilación. No todas las personas tienen las mismas necesidades ni los mismos deseos para sus años de retiro. Algunos prefieren un enfoque más conservador, mientras que otros buscan maximizar su ahorro de una manera más agresiva. Un consultor financiero evaluará estos aspectos y diseñará un plan de ahorro e inversión alineado con el estilo de vida deseado para la jubilación, permitiendo al cliente alcanzar sus metas con tranquilidad.

4. Preparación para imprevistos y planificación fiscal

Un consultor financiero experimentado sabe que la planificación no se limita a la inversión y el crecimiento del capital, sino que también abarca la preparación para imprevistos. La vida está llena de eventualidades y contar con un Fondo de emergencia, Seguros adecuados y una Estrategia fiscal puede ser determinante para enfrentar momentos de crisis sin comprometer los planes de crecimiento.

Además, la Planificación fiscal se ha vuelto un aspecto crucial para la optimización de las finanzas. Los impuestos pueden ser una carga importante y, en muchos casos, representar un obstáculo para la acumulación de riqueza si no se manejan de forma adecuada. Los asesores financieros están capacitados para diseñar estrategias fiscales que minimicen el impacto de los impuestos, respetando las leyes y normativas vigentes, y maximizando los beneficios fiscales disponibles.

Por ejemplo, un consultor financiero puede aconsejar a un empresario sobre cómo estructurar sus ingresos para que estos se graven a una tasa impositiva más baja o sobre la manera más eficiente de realizar donaciones para reducir la carga fiscal. Estos conocimientos técnicos y estrategias son de gran valor para el cliente, que de otro modo se vería en desventaja al desconocer estas oportunidades.

5. Acceso a una red de contactos y a mejores oportunidades

Un buen consultor financiero suele contar con una red amplia de contactos y puede facilitar el acceso a oportunidades y productos financieros a los que el cliente individual podría no tener acceso. Desde productos de inversión exclusivos hasta alianzas estratégicas, un asesor financiero puede abrir puertas y conectar a sus clientes con otros expertos o socios potenciales.

Además, los consultores financieros tienen relaciones con otros profesionales como abogados fiscales, corredores de bolsa y expertos en bienes raíces, lo cual resulta beneficioso en situaciones que requieren una visión integral de las finanzas. Este acceso a una red de contactos y recursos contribuye a que el cliente maximice sus oportunidades y construya una estrategia financiera más sólida y diversificada.

.

La inversión en asesoramiento financiero, una decisión estratégica

Contar con el apoyo de un consultor financiero representa una inversión en seguridad y crecimiento a largo plazo. Al minimizar los errores, optimizar las inversiones, ofrecer asesoramiento personalizado, y preparar al cliente para enfrentar imprevistos y desafíos fiscales, los consultores financieros son aliados esenciales para quienes buscan construir y proteger su patrimonio.

Además, en un contexto de constantes cambios en el mercado y en las políticas económicas, el respaldo de un experto permite actuar con mayor agilidad y precisión. Con el asesoramiento adecuado, es posible transformar la incertidumbre en oportunidades y tomar decisiones que lleven a un futuro financiero sólido y exitoso.

Fuente: Ediciones EP, 29/10/24.

Información sobre Gustavo Ibáñez Padilla

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

Las Anualidades como instrumentos de planificación financiera personal

X

X

Esquema Ponzi, el fraude financiero que acecha a los incautos

octubre 7, 2024

Por Gustavo Ibáñez Padilla.

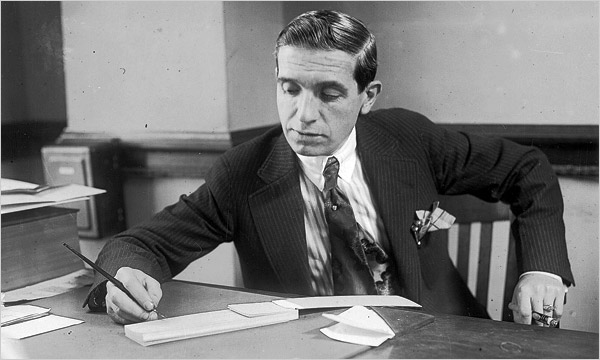

El Esquema Ponzi es una de las estafas financieras más notorias y persistentes en la historia económica. A lo largo del tiempo, millones de personas han sido engañadas por promesas de retornos extraordinarios, solo para descubrir que estaban atrapadas en un sistema insostenible. Este tipo de fraude, popularizado por el estafador italiano Carlo Ponzi a principios del siglo XX, sigue siendo una amenaza latente, adaptándose a las circunstancias modernas y desafiando la regulación financiera.

Carlo Ponzi (1882-1949), famoso delincuente de origen italiano especializado en estafas financieras.

.

¿Qué es un Esquema Ponzi?

Un Esquema Ponzi es un modelo de inversión fraudulento en el cual los rendimientos que se prometen a los inversionistas no provienen de ninguna actividad económica real o rentable, sino de los aportes de nuevos participantes. En lugar de generar ingresos legítimos, el organizador utiliza el dinero de los inversionistas recientes para pagar los rendimientos a los primeros inversionistas. Esta dinámica solo puede sostenerse mientras siga entrando suficiente dinero nuevo al sistema. Cuando las inversiones frescas disminuyen, el esquema colapsa, y la mayoría de los participantes pierden todo su capital.

Uno de los aspectos más atractivos de este tipo de fraude es la promesa de altos rendimientos en un corto plazo, una oferta irresistible para quienes buscan maximizar sus ganancias sin riesgos aparentes. Sin embargo, detrás de esas promesas se esconde un mecanismo que tarde o temprano conduce a la quiebra, ya que la estructura piramidal no tiene una base económica sólida.

.

Características de las Estafas piramidales

Las Estafas piramidales comparten muchas características con el Esquema Ponzi, pero presentan algunas diferencias. En un fraude piramidal, los participantes no solo aportan dinero, sino que se les incentiva a reclutar a más personas. Cada nuevo miembro aporta una cantidad de dinero que se distribuye entre los miembros de niveles superiores. A medida que la pirámide crece, se vuelve insostenible debido a que eventualmente se agotan las personas dispuestas a participar. Como resultado, aquellos que se encuentran en los niveles inferiores pierden su inversión, mientras que solo unos pocos en la cima obtienen beneficios.

Tanto en el Esquema Ponzi como en las pirámides, la ilusión de sostenibilidad desaparece en el momento en que el flujo de nuevos inversionistas se detiene. Este colapso es inevitable, ya que no hay una actividad económica real generando ingresos.

.

Señales de alerta

Identificar un Esquema Ponzi o una Estafa piramidal no siempre es sencillo, ya que los organizadores suelen utilizar tácticas sofisticadas para ganarse la confianza de los inversionistas. Sin embargo, existen varias señales de alerta que pueden ayudar a reconocer estos fraudes:

-Promesas de retornos extraordinarios: Si una inversión garantiza rendimientos muy por encima del promedio de mercado y en un corto plazo, es motivo para desconfiar.

-Falta de transparencia: Los esquemas Ponzi tienden a operar en la sombra, con poca o ninguna información clara sobre cómo se generan los rendimientos.

-Pagos constantes sin importar las condiciones del mercado: En un entorno financiero normal, los rendimientos varían en función de las condiciones económicas. Si los pagos son constantes, sin importar las fluctuaciones del mercado, es una señal de alarma.

-Incentivos para reclutar más participantes: En las estafas piramidales, la presión para atraer nuevos miembros es una característica clave.

-Operaciones no reguladas: Los esquemas Ponzi suelen operar fuera de los marcos regulatorios tradicionales, lo que significa que no están supervisados por ninguna autoridad financiera competente.

Diferencias con otros fraudes financieros

Aunque los esquemas Ponzi y las Estafas piramidales son particularmente dañinos, existen otras formas de fraude financiero que presentan características diferentes. Las estafas de inversión tradicionales pueden involucrar proyectos falsos, ventas de productos inexistentes o manipulación de información para engañar a los inversionistas. En estos casos, aunque el engaño también puede resultar en pérdidas financieras, no necesariamente dependen de la estructura piramidal de nuevos participantes para mantenerse.

Por otro lado, las Burbujas especulativas también pueden ser confundidas con esquemas Ponzi debido a las ganancias rápidas que parecen prometer, pero estas surgen del comportamiento especulativo del mercado y no de un fraude premeditado. Un ejemplo histórico es la Burbuja de los Tulipanes en el siglo XVII, en la cual los precios de los bulbos de tulipán alcanzaron valores astronómicos antes de colapsar.

Ejemplos históricos: Lecciones que no aprendimos

El caso muy famoso de un esquema Ponzi es el de Bernard Madoff, un gestor de fondos que defraudó a inversores por un monto de aproximadamente 65.000 millones de dólares. Madoff, durante más de una década, operó un esquema Ponzi en el cual las ganancias de los nuevos clientes eran utilizadas para pagar los rendimientos prometidos a los antiguos. La estafa se derrumbó en 2008, cuando la crisis financiera mundial hizo que muchos inversionistas intentaran retirar sus fondos simultáneamente. En 2009 fue sentenciado en estados Unidos a 150 años en prisión y falleció en prisión, por causas naturales, en 2021.

Otro caso relevante y que dio origen al nombre es el de Carlo Ponzi, quien en 1920 prometió a sus inversionistas un rendimiento del 50% en 45 días mediante la compra y venta de cupones postales internacionales. Aunque su fraude fue descubierto en menos de un año, logró estafar a miles de personas y dejó un legado que aún perdura en la terminología financiera.

Según un estudio de la Comisión Federal de Comercio (FTC) de Estados Unidos, los Esquemas piramidales y Ponzi representan más del 30% de las denuncias de fraude financiero. Además, las estafas piramidales tienen una tasa de colapso de casi el 100%, lo que significa que, en la gran mayoría de los casos, los participantes pierden su dinero.

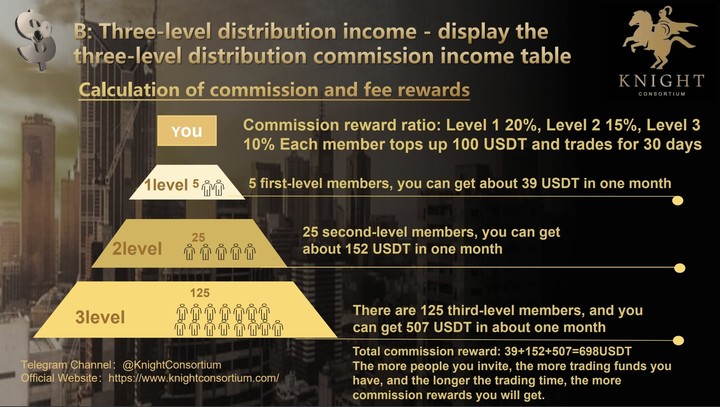

Más recientemente y operando en nuestro país, podemos citar a Knight Consortium, Generación Zoe, Cositorto, Adhemar Capital, Hope Funds, Curatola, El Telar de la abundancia… No importa el nombre, los incautos caen solos víctimas de su propia avaricia.

Knight Consortium, esquema de la estafa (2024)

.

La importancia de la Educación Financiera y la debida diligencia

Uno de los factores clave que facilita la proliferación de Esquemas Ponzi es la falta de Educación Financiera entre los inversores. La incapacidad para identificar un fraude antes de involucrarse en él a menudo se debe a la falta de conocimientos básicos sobre cómo funcionan las inversiones legítimas. La educación financiera empodera a las personas para hacer preguntas críticas, exigir transparencia y realizar un análisis exhaustivo antes de comprometer su dinero.

La debida diligencia (due diligence) es fundamental en cualquier inversión. Los inversionistas deben investigar a fondo las credenciales de los gestores de fondos, verificar si la empresa está registrada y supervisada por las autoridades reguladoras, y cuestionar cualquier promesa de altos retornos sin riesgos. Como suele repetir el célebre inversor Warren Buffett, “no hay almuerzos gratis en la economía”. Si algo suena demasiado bueno para ser verdad, probablemente lo sea.

Cómo combatir este flagelo

Para combatir los Esquemas Ponzi y las Estafas piramidales, es esencial una mayor supervisión financiera y una mayor conciencia social. Los gobiernos y los organismos reguladores deben implementar medidas más estrictas para detectar y desmantelar estos fraudes antes de que se propaguen, pero los ciudadanos también deben asumir un rol activo en su propia protección.

Las herramientas digitales actuales ofrecen mayores posibilidades de transparencia y supervisión, y pueden ser utilizadas para identificar patrones sospechosos en las operaciones financieras. Sin embargo, ningún sistema es completamente infalible si los individuos no están debidamente informados.

En conclusión, la Educación Financiera es la piedra angular para prevenir estos engaños. Invertir tiempo en aprender sobre cómo funcionan los mercados, las regulaciones y las inversiones es una forma eficaz de evitar caer en trampas que pueden destruir vidas enteras. Es responsabilidad de todos los ciudadanos no solo proteger su propio capital, sino también contribuir a la construcción de una economía más ética y sostenible, en la cual los fraudes como el Esquema Ponzi no encuentren espacio para prosperar.

Un excelente libro para iniciar la Educación Financiera.

.

Fuente: Ediciones EP, 07/10/24.

Información sobre Gustavo Ibáñez Padilla

Más información:

¡Cuidado con las estafas Ponzi!

Ponzi, Madoff, Blaksley: Variaciones de la estafa piramidal

Las Burbujas Financieras

Los efectos de las Burbujas financieras

La Compañía del Misisipi y la Revolución francesa

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Knight Consortium, esquema de la estafa (2024)

.

.