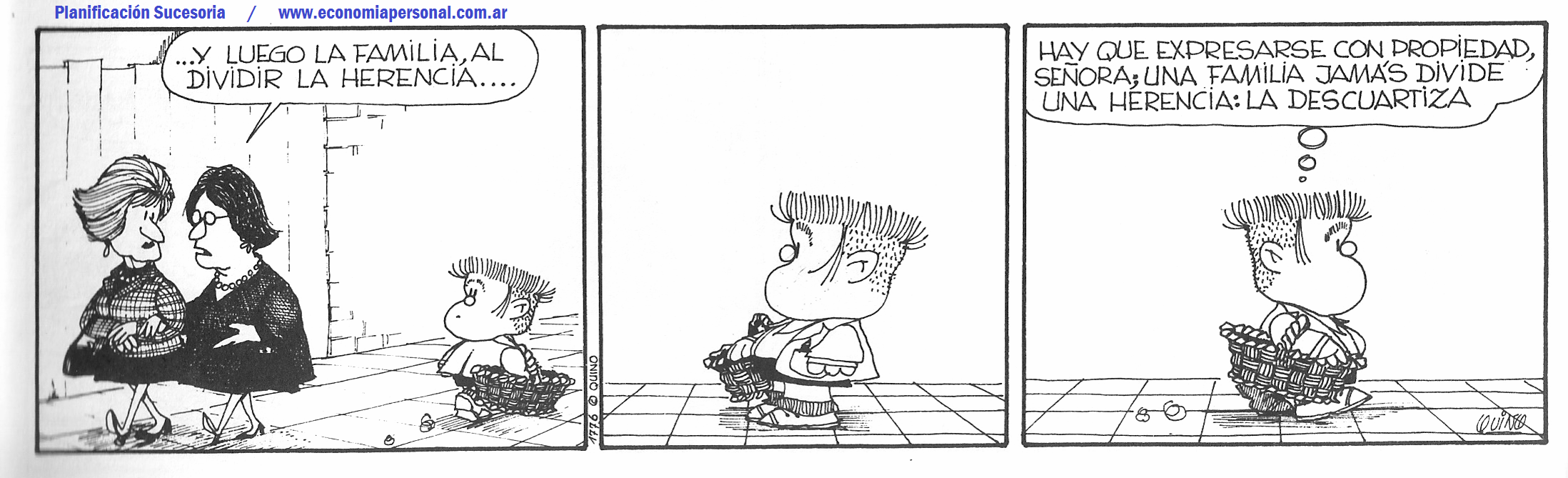

Las desventajas de la Donación con reserva de usufructo

Por Gustavo Ibáñez Padilla.

La Donación con reserva de usufructo es un instrumento legal empleado para evitar los trámites sucesorios al morir el dueño original del bien.

En Latinoamérica es usualmente aplicado en inmuebles, siendo el dueño original el padre (o madre) quien cede a título gratuito la “nuda propiedad” del bien a sus hijos y se reserva el uso y disfrute -generalmente en forma vitalicia-.

De esta forma transfiere a sus hijos la titularidad del bien (evitando así la sucesión) y sigue utilizando el inmueble como si fuera su dueño, pudiendo habitarlo, alquilarlo, pero no venderlo.

En Argentina, debe tenerse en cuenta que en aquellas jurisdicciones que tengan impuesto a la herencia (las provincias de Buenos Aires y Entre Ríos), éste también alcanza a la transmisión a título gratuito (donación).

Las desventajas que surgen a emplear este instrumento están relacionadas con el devenir de las situaciones familiares. Muchas veces el dueño original quiere volver a disponer del bien, desconociendo que la donación es irrevocable.

Algunos padres creen que de ser necesario podían revertir la situación, contando para ello con la buena voluntad de sus hijos. Sin embargo, la experiencia nos muestra que son muy pocos los casos en que los hijos aceptan reintegrar la propiedad a su dueño original. Las excusas para hacerlo son muchas y diversas, algunas razonables y otras arbitrarias. El asunto es que el dueño original ya no lo es más -sólo se reservó el disfrute del bien- y la nuda propiedad es ahora de los hijos, los cuales pueden atravesar muy diversas circunstancias que impidan llega a un acuerdo con sus padres (léase intervención de cónyuges, problemas financieros, juicios, embargos e inhibiciones).

Por ello es importante analizar bien la situación y sopesar las ventajas y desventajas de emplear este instrumento, el cual ha quedado un poco desactualizado frente a la vertiginosa y cambiante vida actual.

Los ahorros estimados respecto a la sucesión deben compararse con los gastos a realizar hoy al inscribir por escritura pública la donación -y el eventual pago del impuesto a la herencia-.

La esperanza de vida ha crecido notablemente y lo seguirá haciendo cada día más y a esto se suma que las personas de edad avanzada pueden cada día hacer más cosas y por lo tanto también gastar más dinero. Los viejitos ya no se quedan en la plaza alimentando las palomas, ¡prefieren recorrer el mundo a bordo de un crucero!

Vale la pena consultar a un asesor y evaluar el uso de otros instrumentos -de la familia de los seguros de vida– para evitar la carga impositiva, garantizar un patrimonio futuro a los hijos y dejar el máximo de libertad a los padres.

Fuente: Ediciones EP.

Glosario

Donación: Acción de donar una cosa. – Cosa que se da a una persona de forma voluntaria y sin esperar premio ni recompensa alguna, especialmente cuando se trata de algo de valor.

Herencia: Conjunto de bienes, derechos y obligaciones que no se extinguen con la muerte de su titular; constituye una universalidad jurídica constituida a partir de la muerte del autor de la sucesión, hasta la partición y adjudicación.

Legado: Transmisión de uno o varios bienes determinados o determinables, que hace en su testamento el testador a favor de una o varias personas.

Nuda propiedad: Propiedad que carece del usufructo.

Propiedad: Hecho o circunstancia de poseer alguien cierta cosa y poder disponer de ella dentro de los límites legales.

Sucesión: Transmisión de todos los bienes, derechos y obligaciones de una persona por causa de su muerte.

Usufructo: Derecho por el que una persona puede usar los bienes de otra y disfrutar de sus beneficios, con la obligación de conservarlos y cuidarlos como si fueran propios. – Provecho o conjunto de utilidades o frutos que se obtiene de una cosa.

La herencia socialista andaluza arruina a una familia: «Yo no he robado nada a nadie, sólo he heredado»

Por Borja Jiménez.

La Junta de Andalucía lleva diez años persiguiendo a Rocío por una deuda de medio millón de euros. Su delito: que su padre falleciera y le dejara una herencia. El impuesto de sucesiones ha arruinado la vida de esta joven que vive en la zona más pobre de Coria del Río (Sevilla), en una casa en la que se ganan la vida vendiendo comestibles y que nadie quiere comprar. La conflictiva zona, en la que las miradas persiguen a los forasteros, está llena de delincuencia y droga, lo que deja sin valor un inmueble por el que el Gobierno andaluz reclama a Rocío 500.000 euros.

El cambio de Gobierno en la Junta de Andalucía tras casi cuatro décadas de socialismo trajo consigo un gran avance en lo que respecta al impuesto de sucesiones: la bonificación del 99% del mismo a los familiares directos. En la práctica, supone la eliminación de este tributo a hijos y nietos del fallecido. Sin embargo, una de las tareas pendientes de Juanma Moreno es, según exigen desde Vox, la solución de los problemas de quienes ya viven arruinados por el impuesto socialista que, por cierto, la ministra de Hacienda, María Jesús Montero, quiere «armonizar», es decir, subir.

«Desde que falleció mi marido, hace ya diez años, ni duermo de noche ni duermo de día»

Quizás la ministra, que ha estado más de una década en la Junta socialista, debería conocer en primera persona casos como el de Rocío, a quien su Gobierno reclamaba, apenas una semana después de fallecer su padre, 210.000 euros por un inmueble que, en el mejor de los casos, se podría vender por 10.000 o 15.000 euros.

Al tratarse de una familia muy humilde, no pudieron pagar una deuda que, por intereses de demora, ya asciende a medio millón de euros. «Esto no está valorado en nada. Desde que falleció mi marido, hace ya diez años, ni duermo de noche ni duermo de día. Solo de pensar que estamos en la calle. Cualquier día Hacienda puede entrar y expropiarlo», explica a OKDIARIOFaviola, madre de Rocío y viuda, por tanto, también en deuda con el Gobierno andaluz.

«¿Cómo voy a pagar 500.000 euros?»

«Mi padre muere y nos deja una pequeña herencia. Nos deja esta casa, con un pequeño negocio de comestibles, y dos pequeños solares que no son urbanizables. Al fallecer mi padre, nos empiezan a mandar cartas, y la deuda era ya de 210.000 euros. Al no pagar esa deuda, porque no teníamos dinero, pues empezó a subir y ya van por 500.000 euros», explica a OKDIARIO Rocío.

«Esto ahora mismo no vale nada. Yo vivo en un barrio humilde», suspira Rocío, que subraya que «esta casa no tiene el valor que ellos piden porque no me la compran». «Esta casa no me la compra nadie hoy en día», insiste.

Rocío pide a Juanma Moreno «que nos ayuden, que nos bajen la deuda, que no somos ricos… Que nosotros no nos negamos a pagar, pero que nos bajen la deuda para poder afrontar esta situación. Que no vivimos, no comemos… Estamos amargados. No sabemos qué hacer». «Yo no le he robado nada a nadie, que yo solo he heredado», concluye.

La pareja de Rocío también lamenta la situación: «Yo lo veo y no me lo creo. Ella tiene su vida embargada. No puede tener un coche o casarse o tener cualquier otra cosa porque directamente se lo quitan todo».

Vox pide la eliminación total

Rocío recibía este sábado a varios políticos de Vox, entre los que se encontraban Reyes Romero, diputada en el Congreso de Vox, y Javier Cortés, presidente de la gestora de la formación en Sevilla, que reconocen a este periódico que se encuentran en plena campaña contra los okupas y también contra el impuesto de sucesiones.

«Me ha emocionado mucho conocer su historia. Su situación. La situación de esta familia y de tantas otras que están afectadas por un injusto impuesto como es el de sucesiones», explica a OKDIARIO Reyes Romero, que pide a la Administración que «revise estos casos» porque «son una injusticia».

«Nosotros pedimos la eliminación de este impuesto confiscatorio, tal y como dice la Constitución. Queremos que dejen vivir en paz a las familias de toda España», insiste Romero, que recuerda que, aunque en Andalucía la situación ha mejorado, «todavía queda mucho por conseguir, y sobre todo revisar expedientes como el de Rocío, u otros casos que iremos dando a conocer en las próximas semanas».

Cobrar una herencia si no tienes dinero para pagar el Impuesto de Sucesiones

Por José Trecet.

Heredar es casi siempre una buena noticia para el beneficiario y siempre para Hacienda… Si heredas tendrás que pagar el Impuesto de Sucesiones y Donaciones ¿cómo hacerlo si no tienes dinero para pagar al fisco? ¿Y aunque lo tengas?

ESPAÑA — Heredar no sale gratis. Por un lado la herencia puede tener trampa y llegar cargada de deudas que superen incluso el valor del patrimonio a heredar y por otro, tendrás que pagar el Impuesto de Sucesiones y Donaciones que, dependiendo de los bienes heredados y su cuantía, puede suponer un desembolso importa. Esto último puede suponer un problema para muchos ciudadanos.

Además, las herencias conllevan todo un proceso que conviene tener en cuenta para no perderse en los pasos y que al final termines recibiendo menos de lo que te correspondo o heredando deudas, algo más común de lo que piensas.

Los trámites de una herencia

El primer paso para poder cobrar la herencia será obtener el certificado de defunción al que debes unir el certificado de últimas voluntades y el certificado de seguros con coberturas de fallecimiento. El primero de los documentos es obligatorio y sirve, como su propio nombre indica, para certificar el fallecimiento. Generalmente la empresa encargada del funeral te facilitará el papeleo, aunque también podrás recogerlo en cualquier Registro Civil o por internet en la página web del ministerio de justicia.

A partir de ahí y pasados 15 días hábiles desde el fallecimiento podremos pedir el certificado de últimas voluntades y el de contratos de seguros. Este último es importante porque suele ser habitual que existan seguros de vida en los que la familia no ha reparado, especialmente los hijos. En el Registro de últimas voluntades encontrarás los testamos que haya podido hacer la persona fallecida y en el certificado de seguros, las pólizas que tuviese contratadas. Recuerda que dispones de 5 años para reclamar en el caso de los seguros de vida.

Para obtener el registro de últimas voluntades, si es que no te lo facilita tu abogado o el de la persona fallecida, deberás acudir a la Gerencia del Ministerio de Justifica con el certificado de defunción y pagar una tasa.

A partir de ahí sabrás si el familiar fallecido hizo o no testamento y además el notario que firmó el último de ellos. Con el certificado de defunción y de últimas voluntades habrá que acudir al notario que lo firmó y pedir una copia autorizada. Si hay herencia con testamento no hará falta la tramitación de declaración de herederos, pero sí será necesaria en caso contrario. Este documento debe solicitarse en la notaría o el Juzgado de Primera Instancia y con el termina la primera parte de los trámites de la herencia.

Inventario de bienes y deudas

Esta es una parte clave para aceptar la herencia o renunciar a ella. Con la escritura de la herencia llega el momento de que los herederos vean claramente cuál es el patrimonio que dejó, su valor y cómo se va a repartir. En este punto se puede distinguir entre dos tipos de herencia, la que tiene deudas y la que no. En el segundo de los casos tan sólo se procederá al reparto de la herencia según lo marcado por el testamento y la ley.

En el segundo de los casos la cosa cambia ya que habrá que hacer frente a estas deudas para poder heredar. Y es que en estos casos no sólo se traspasan los bienes, también las deudas. Por eso mismo antes de aceptar la herencia es imprescindible solicitar el inventario de bienes de incluso ir más allá haciendo una búsqueda en el catastro de posibles inmuebles. Esta es la mejor forma de evitar sorpresas posteriores y encontrarse con que tienes que pagar por herederar.

Es en este punto cuando debes aceptar la herencia o renunciar a ella. La otra opción y casi siempre la más recomendable es aceptar la herencia a beneficio de inventario, es decir, que primero se saldarán deudas con los bienes de la propia herencia y sólo se cobrará por lo que haya quedado. Si no queda nada, no se cobra la herencia pero tampoco se asumen las deudas.

Con estas cuestiones claras llega el momento del reparto de la herencia. Para la redacción de este documento es importante contar con un abogado y en caso de no haber acuerdo sobre la partición será necesario acudir al juzgado.

Pago de los impuestos por herencia

Las herencias se saldan a través del Impuesto de Sucesiones que está transferido a las comunidades autónomas. En este sentido, cada región establece sus propias exenciones al traspaso de capital y hay diferentes tipos de herencias en función del grado de cosanguineidad. Y es que para Hacienda no es lo mismo un bien que pasa de padre a hijo a una herencia de tíos a sobrinos, por ejemplo.

El plazo para el pago del Impuesto de Transmisiones es de seis meses a contar desde el fallecimiento, pero se puede prorrogar por otros seis meses si se prevén problemas para el reparto de la herencia, aunque este aplazamiento no es gratuito, como explicamos más adelante.

Además del Impuesto de Transmisiones también deberás pagar el Impuesto sobre el Incremento de valor de los terrenos de naturaleza urbana en caso de heredar una vivienda.

Sólo una vez hayas pagado tus impuestos podrás tomar posesión de los bienes, es decir, recoger tu herencia.

Cuando no tienes dinero para pagar los impuestos de la herencia

¿Qué ocurre si no tienes dinero para pagar el Impuesto de Sucesiones y donaciones? ¿Se puede seguir heredando? La solución de la mayoría de personas a esta situación pasa por exprimir al máximo el plazo para hacer frente al Impuesto sobre Sucesiones, que es de seis meses, para ahorrar durante ese periodo y juntar la cantidad necesaria para pagar el tributo. La segunda opción más extendida es pactar la venta de los bienes que se van a heredar y que, recordemos, no pasarán a ser propiedad del heredero hasta que se liquide el impuesto. Esto es lo que terminan haciendo muchas personas, a quienes el vendedor adelanta dinero a través de un contrato donde se acuerdo la venta del bien una vez éste llegue a manos del heredero.

Hacienda también ofrece soluciones

Pero el heredero no está solo en este asunto. La propia Agencia Tributaria ofrece opciones para retrasar el pago y puede incluso ‘prestar’ el dinero al contribuyente mediante un aplazamiento. Precisamente para hacer frente a estas situaciones, Hacienda permite la autoliquidación parcial de los seguros de vida y otros seguros de ahorro para hacer frente al Impuesto de Sucesiones. Esto también se aplicará al dinero en efectivo y valores bursátiles, para lo que será necesario justificar el motivo de este cobro anticipado. Esta es en realidad la forma más rápida de conseguir el dinero para pagar el Impuesto.

Otra alternativa pasa por solicitar el aplazamiento de un año en el pago, aunque para ello será necesario que estemos dentro del periodo reglamentario de pago, algo que también ocurre cuando queremos fraccionar o aplazar el IRPF, y que no haya dentro de la herencia bienes que se puedan atoliquidar de forma parcial o que se puedan vender fácilmente para abonar el impuesto. Existe una excepción al periodo de aplazamiento de un año que es el de la herencia de viviendas y empresas individuales -ojo, no sociedades-. en este caso el cónyuge, ascendiente, ascendiente o descendiente colateral mayor de 75 años que hubiese convivido con el fallecido los dos años anteriores a su muerte podrán ampliar el plazo a 3 años. Para hacerlo tendrá que aportar garantías, generalmente en forma de aval bancario, que cubra el 125% del valor de los aplazado más el interés legal.

Y como es lógico, estos aplazamientos no salen gratis. Como ya habrás deducido habrá que pagar a Hacienda ciertos intereses, que para estas operaciones será el interés de demora. A esto hay que sumar otros gastos como los de la constitución del aval.

Pedir dinero prestado

La otra alternativa es acudir al banco para pedir dinero prestado. Tu entidad financiera debería mostrarse receptiva a realizar la operación, ya que a fin de cuentas puedes avalar el capital prestado con los bienes de la herencia. La ventaja de esta opción es que te ahorras los gastos de constitución del aval y sólo tendrás que enfrentar los intereses que te pide el banco con los de demora que te cobrará Hacienda para saber qué alternativa es más ventajosa.

En esta misma línea puedes establecer también un préstamo supeditado a la futura venta de algún bien de la herencia, como ya hemos destacado al principio del post.

Planificar, la mejor opción para pagar una herencia

Más allá de soluciones de emergencia, la mejor forma de evitar problemas es planificando. Lógicamente, no siempre será posible hacerlo, pero una vez se alcanzan determinadas edades sí que es recomendable tomar algunas precauciones.

La primera es establecer al heredero como cotitular de las cuentas del testator -quien hace el testamento y deja una herencia-. Es importante matizar que debe ser titular y no autorizado o apoderado, porque sólo éste podrá seguir disponiendo de la cuenta al fallecimiento de la otra persona. En el caso contrario, se procederá a bloquear la cuenta y su acceso hasta pagado el impuesto. Esta es la fórmula más sencilla de tener acceso a los bienes más líquidos del fallecido, tanto si son cuentas de ahorro como cuentas de trading.

El mayor problema es que en este caso, la persona cotitular tendrá que ir pagando la parte que le corresponda de impuestos por estas cuentas y, sobre todo, que en el peor de los casos Hacienda puede entender que se trata de una donación en el momento de establecer el cotitular si la cuenta no se abrió de forma conjunta en su momento. Y es que la opción de los cotitulares es especialmente efectiva para matrimonios, pero algo peligrosa en el resto de casos.

La otra alternativa es algo más compleja, aunque tampoco resulta difícil de ejecutar. En ella lo que haremos será nombrar al heredero beneficiario del plan de pensiones, PPA o cualquier otra herramienta dentro de los sistemas privados complementarios de pensiones. Y es que, estos capitales no se integran en la herencia, sino que se incluyen en el IRPF y por lo tanto no será necesario esperar a liquidar la herencia para cobrarlos. Eso sí, aquí conviene hacer cuentas sobre la cantidad que también se irá en impuestos al hacer la declaración de la renta si cobramos todo de golpe –aquí te explicamos cómo tributa el rescate del plan en estos casos-.

También podemos aprovechar los Seguros de vida y vida-ahorro, que se podrán liquidar parcialmente como ya hemos explicado.

Lo que tendrás que hacer en cualquier caso es calcular de antemano el importe aproximado del Impuesto sobre Sucesiones para saber cuánto dinero tendrás que destinar a cada elemento a fin de dejar liquidez suficiente a los herederos.

La voracidad del Impuesto de Sucesiones: «Me han quitado hasta los tres euros que tenía en la cuenta»

La Junta de Andalucía embarga a una madre soltera la ayuda de 100 euros por hijo. «La herencia me ha destrozado la vida», asegura.

Por Beatriz García.

La presidente de la Junta de Andalucía, Susana Díaz. .

La voracidad del Impuesto de Sucesiones en regiones como Andalucía sigue sacando a la luz los dramas por los que tienen que pasar los herederos para poder hacer frente a este desproporcionado tributo. Al duro fallecimiento de un ser querido hay que sumarle que, para muchos contribuyentes, supone una ruina económica recibir la herencia que les corresponde.

En algunas ocasiones, los beneficiarios se ven obligados a pedir un crédito o a vender parte del patrimonio que les ha dejado su familiar para pagar el impuesto. En el caso más extremo, no les queda otro remedio que renunciar a la herencia debido a la falta de recursos para cumplir con las exigencias fiscales.

«Me piden 87.000 euros. No levanto cabeza»

La historia de Isabel María y sus dos hermanos es una de las más sangrantes. Esta sevillana de 32 años nunca imaginó que la herencia de su padre le iba a «destrozar la vida», cuenta en una entrevista con Libre Mercado. «No puedo levantar cabeza» asegura .

El calvario de Isabel María comenzó en 2014, dos años después de fallecer su padre. «Cada hermano habíamos pagado 4.000 euros por la herencia de mi padre, cuando de repente, recibimos una carta en la que se nos pedían 70.000 a cada uno. Como no teníamos dinero para pagarlo, a los pocos meses, nos metieron otros 15.000 euros de recargo. Y ya van por 87.000 euros«, cuenta.

Isabel María es madre soltera de una niña de 2 años. El motivo de que le soliciten una cuantía tan elevada es que valoran toda la herencia de su padre en «más de un millón de euros, que no se corresponde en absoluto con el valor de mercado», asegura. Según su testimonio, el legado de su progenitor consistía en tres naves, «que utilizamos para la empresa que mi padre fundó hace más de 40 años, y en la que actualmente trabajamos los 3 hermanos»; un bloque de seis pisos, «que en tres de ellos vivimos nosotros y mi madre, y los otros tres están tan viejos que están apuntalados y no son habitables» y otras «tres casas casi en ruinas».

«Cuentas a 0» y sin ayudas sociales

«Hemos puesto todas las casas en venta por menos de la mitad de lo que las valoran y ni siquiera nos lo dan», relata Isabel María. «Si vendemos las naves, tenemos que cerrar la empresa por la que tanto luchó mi padre«, se lamenta.

Isabel María vive una situación límite. Tiene sus cuentas intervenidas y hace 13 meses que la Junta a través de la Agencia Tributaria le retiró la ayuda de 100 euros mensuales que recibía por su hija. «No veo salida. Me lo han quitado todo, hasta los 3 euros que tenía en la cuenta me han llegado a quitar», relata. Su hermano también está pasando por una situación similar. «En el IRPF ya no le dejan aplicarse la deducción por familia numerosa, todo va para ellos, ¡el pan de sus hijos!», exclama.

Su hermana Natalia tampoco da crédito a la situación. «Con el catastro y el coeficiente que le aplican para calcular el valor de las casas sale un precio desorbitado. ¿Dicen que vale eso? pues yo se lo vendo a ellos, ¡que me lo paguen! porque a nosotros nadie nos los compra por ese precio», declara también a este periódico.

Natalia lleva 30 años trabajando en la empresa de su padre. «Me duelen los huesos de trabajar en esa empresa. Es un disparate lo que nos piden, nos están hundiendo. A mi madre la pidieron más de 10.000 euros que la dejaron temblando. Tenía que vivir con 200 euros al mes hasta que pagó», relata.

El argumento que han utilizado políticos como Susana Díaz de que el Impuesto de Sucesiones va dirigido a «millonarios en euros» hace estallar a Natalia. «Tenemos las cuentas a cero, y dicen que somos ricos. Ricos se quieren hacer ellos a nuestra costa», declara indignada.

El pasado año, cientos de contribuyentes se manifestaron por las calles españolas contra el Impuesto de Sucesiones que aplicaban algunas comunidades autónomas, como Andalucía, Asturias, Extremadura o Aragón. Las protestas han servido para que Extremadura lo eliminase el pasado mes de enero y también, Andalucía en el caso de las herencias de menos de 1 millón de euros. Natalia e Isabel se alegran por los andaluces, pero no tienen esperanzas con su caso. «Nos dicen nuestros abogados que no tiene carácter retroactivo ¡ojalá! La única esperanza que tenemos es vender algo de mi padres y acogernos al pago fraccionado», suspira.

Planificación Sucesoria Personal, un asunto del más acá

Por Leonardo J. Glikin.

“Pensar la herencia es un asunto del “más acá”. Y la sucesión entre linajes y generaciones es un asunto de todos”. Así finaliza Pensar la Herencia, el primer libro de Planificación Sucesoria en habla hispana. Ahora, a 22 años de la primera edición, repasamos algunos conceptos fundamentales.

¿Qué es la Planificación Sucesoria Personal?

La Planificación Sucesoria Personal nos permite tomar decisiones en función de cuatro ejes fundamentales:

La protección de nuestros seres queridos

La armonía de nuestra familia

La proyección hacia el futuro de nuestras ideas, nuestra práctica profesional, nuestra empresa.

La trascendencia, o sea, la posibilidad de que nuestro paso por la vida deje huella más allá de nuestro tiempo.

La Planificación Sucesoria no se completa en un acto único, sino que se desarrolla a través de un conjunto de acciones, con la asistencia profesional adecuada: desde contratar un seguro de vida, hacer un fideicomiso, o un testamento, constituir una sociedad o una fundación, etc.

La filosofía de la Planificación Sucesoria Personal.

“Tomar los asuntos de la vida teniendo en cuenta la posibilidad del retiro y la certeza de la muerte”.

En esta frase se resume la filosofía de la Planificación Sucesoria Personal.

Tengamos presente que la muerte no es una contingencia, que puede ocurrir o no, sino una certeza. Lo contingente, aquello respecto de lo que no tenemos certeza, es cuándo va a ocurrir.

Cuánto va a vivir una persona es una incógnita dramática, dado que una muerte prematura puede ser sinónimo de dejar desprotegidos a los hijos, en tanto que una vida muy larga puede dar lugar a situaciones de dificultad financiera cuando una persona ya no está en condiciones de proveer a su sustento a través de su trabajo, pero sigue necesitando ingresos económicos.

Por esas razones, es necesario encarar las cuestiones relativas a la protección de la familia y al retiro desde la Planificación Sucesoria Personal.

Los grandes temas involucrados

La Planificación Sucesoria Personal se divide en dos ramas:

la Planificación Sucesoria Patrimonial proceso para el cual es necesario considerar la totalidad de los bienes y las deudas de una persona, y el conjunto de potenciales herederos;

Modos de distribución del patrimonio entre herederos, definiendo si se establecerán diferencias entre los del mismo rango.

Pautas para la protección del cónyuge, en especial cuando no es el padre/madre de los hijos.

Protección del núcleo conviviente, aun en caso de que la pareja no esté casada.

Formación de un fondo para mantener a los hijos menores o parientes con discapacidad

Otorgamiento de legados a personas o instituciones.

Pautas para la protección patrimonial a largo plazo, incluyendo el cuidado de la salud en el largo plazo, etc.

Protección de los padres mayores

Traspaso de la propiedad de la empresa

Mecanismos para la prevención y resolución de conflictos sucesorios

b) La Planificación Sucesoria Personalísima, que abarca cuestiones no patrimoniales, pero de elevada significación para cada persona, tales como:

Reconocimiento de hijos extramatrimoniales.

Designación de tutor para hijos menores

Designación de curador para parientes incapaces.

Manifestación del deseo de evitar tratamientos inconducentes

disposiciones respecto de la donación de órganos

designación de un curador para el propio heredante en caso de su incapacidad

disposiciones respecto de las honras fúnebres, destino del propio cuerpo, etc.

Los instrumentos de la Planificación Sucesoria Personal

En función de los objetivos fijados por el heredante, es posible determinar cuáles son los instrumentos idóneos para realizar la Planificación Sucesoria Personal.

Los instrumentos genéricos más usuales son:

El testamento

El fideicomiso

El contrato de donación, y sus variantes (tales como la donación con reserva de usufructo, la donación con cargo, la oferta de donación, etc)

El contrato de renta vitalicia

Los seguros de vida

Las sociedades patrimoniales

Instrumentos financieros, tales como la hipoteca revertida, mecanismos para el endeudamiento a largo plazo, etc.

Estos instrumentos se complementan con los que se utilizan para la Planificación Sucesoria en la empresa, tales como:

Las sociedades comerciales

El protocolo familiar/empresarial.

El convenio de continuidad empresaria (buy and sell agreement).

El fideicomiso productivo

Las resistencias a planificar

“En este país no se puede planificar. Todo el tiempo están cambiando las reglas del juego”.

“Nosotros vamos a planificar, pero más adelante. Por ahora, estamos muy concentrados en ganar dinero, y hacer que la empresa salga adelante”.

Estas son algunas de las frases que habitualmente se escuchan de quienes no están decididos a encarar un proceso de Planificación.

Sin embargo, los cambios abruptos del entorno no impiden planificar. En todo caso, obligan a un mayor margen de flexibilidad, y a una reflexión más profunda respecto de las contingencias que pueden generar desvíos, y cómo enfrentarlas.

Planificar no es lo que viene después de ganar dinero. Por el contrario, el tener claros nuestros objetivos, los factores de riesgo, y la manera de prevenirlos, ayuda a encarar los desafíos del día a día con mayor seguridad y mejores posibilidades de éxito.

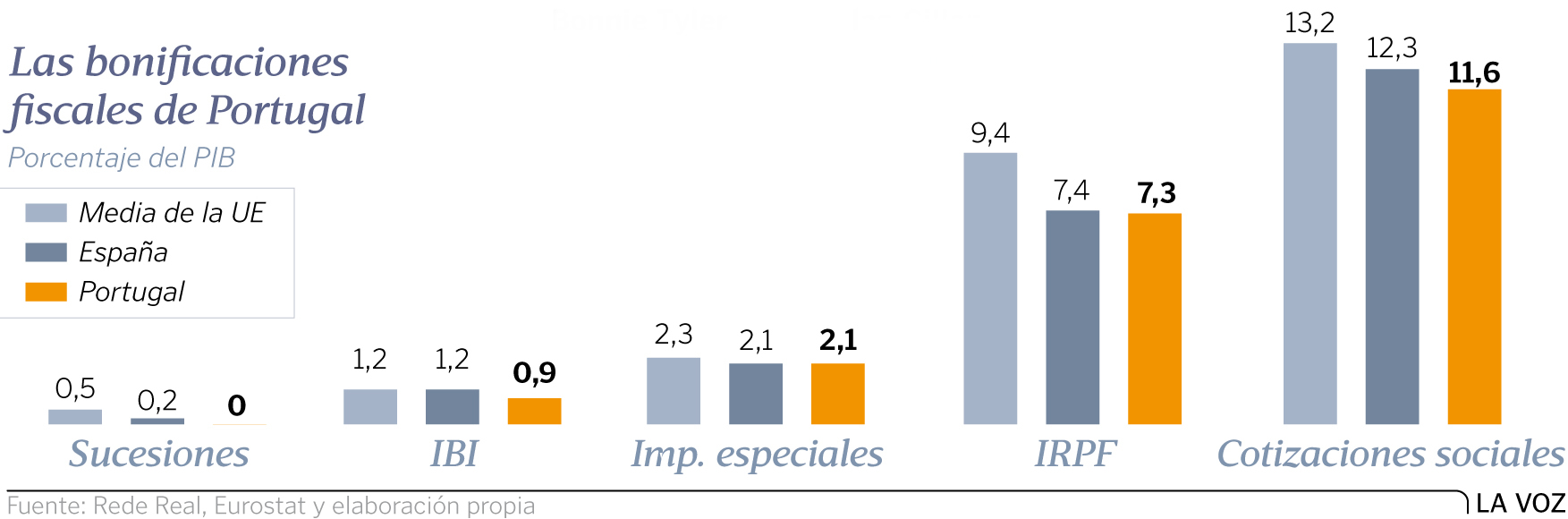

Portugal se convierte en paraíso fiscal para extranjeros ricos y famosos no residentes

Tributan al 20 % en el IRPF y no pagan impuestos de patrimonio, de sucesiones ni por donaciones.

Por M. Sío Dopeso.

Famosos instalados en Portugal

VIGO — En Portugal todo el mundo es bienvenido. Y si llega con una buena cartera, mejor. Es más que una cuestión de hospitalidad. Aunque a simple vista el país aplica un tributación similar a la del resto de los territorios de su entorno, el silencioso pero creciente goteo de famosos y dueños de grandes fortunas que se hacen residentes revela la existencia de un atractivo régimen fiscal al que la consultora PwC se refiere como «el secreto fiscal mejor guardado de Europa».

Las bonificaciones fiscales de Portugal .

¿Qué es lo que ha llevado a la cantante Madonna, al imán Aga Kahn IV o al actor John Malkovich a instalarse en Portugal? La facilidad para conseguir la residencia o visado dorado (golden visa) es el principal incentivo que muchos millonarios están aprovechando para establecerse en el país vecino. «Si se es ciudadano no comunitario y se inicia una actividad empresarial con al menos un millón de euros de inversión, automáticamente se concede este permiso», explica el despacho de abogados Telles de Abreu, con delegaciones en Lisboa y Oporto. «También se puede conseguir a través de fincas raíz, invirtiendo a partir de 350.000 euros en zonas de rehabilitación urbana, o de 500.000 euros en el resto», aclaran.

Portugueses 183 días al año

Este despacho, que está especializado en el asesoramiento de extranjeros que se quieren establecer en Portugal, constata un creciente número de clientes. «Históricamente, Portugal no ha sido objetivo de inversores internacionales. Sin embargo, en los últimos años, esta tendencia se ha invertido, y presenciamos un aumento cada vez mayor de la búsqueda de oportunidades de inversión por parte de extranjeros. También detectamos un destacado aumento del número de extranjeros que eligen Portugal para establecer su residencia durante todo el año o parte de él», explica Telles de Abreu.

Este interés de ciudadanos comunitarios, y también de fuera de la UE, por Portugal se explica además por un régimen fiscal específico para los residentes no habituales que, en la práctica, se traduce en una exención fiscal aplicable a la gran mayoría de las rentas de origen extranjero.

«Hablamos de la figura fiscal de los residentes no habituales, una categoría tributaria en la que entran todas aquellas personas que se trasladen a Portugal con intención de vivir allí 183 días al año o de comprar una propiedad en la que establecerse a medio plazo», afirma Diego Sánchez de la Cruz, profesor en IE University.

Desde el 2009, este régimen especial permite que los residentes no habituales paguen un tipo único del 20 % sobre todos sus ingresos obtenidos en suelo luso, con independencia del montante alcanzado. «Esto permite que una renta alta pague un tipo similar al que abona una renta baja. Pero esta ventaja es apenas el comienzo. Y es que, además, todos los ingresos percibidos del extranjero están exentos de tributar, de manera que dichas rentas no están sujetas al pago del impuesto sobre la renta», asegura el analista económico.

Una vez adquirida la condición de residente fiscal no habitual, este régimen favorable se mantiene durante un período de 10 años consecutivos.

Fuentes del Ministerio de Finanzas de Portugal explican que las medidas fiscales tienen un objetivo claro: «Mediante la aplicación de un régimen tributario ventajoso sobre el impuesto de las rentas de las personas físicas (IRPF) se pretende fomentar un nuevo espíritu de competitividad en Portugal, con el que se estimule la economía y el tejido empresarial, atrayendo a profesionales no residentes cualificados en actividades de valor añadido, inversores con elevados rendimientos o un patrimonio o poder adquisitivo elevados».

Estructuras «holding»

Aclara la Administración lusa que la aplicación del régimen no es automática. «Deberá ser solicitada a las autoridades fiscales portuguesas, que decidirán caso por caso, tras un procedimiento de evaluación», dicen fuentes del ministerio.

El abogado Telles Abreu apunta el éxito que está teniendo también el recién creado régimen de participación Exemption: «Prevé que los beneficios y plusvalías no se tengan en cuenta a efectos de determinar el beneficio imponible. Por tanto, Portugal es atractivo también para la creación de estructuras holding».

Hay más alicientes fiscales para el capital extranjero. De entrada, las herencias están exentas de pagar impuestos en la mayoría de los casos contemplados. Pero es que, además, en el sistema fiscal portugués no existen impuestos sobre el patrimonio; y las sucesiones y donaciones están libres de tributación para los herederos (ascendientes y descendientes).

«En la práctica esto se traduce en que basta con permanecer allí durante 183 días para poder recibir una transmisión patrimonial que, en muchos otros países europeos, puede estar sujeta a gravámenes tan elevados que pueden llevar incluso a renunciar a ese legado», explica Diego Sánchez de la Cruz. Eso, por ejemplo, sigue pasando en Galicia.

Bienvenidos a Madeira

Y una última sorpresa. Para impulsar la economía de la isla de Madeira, Portugal ha creado un régimen especial en el impuesto de sociedades que está abierto a los residentes no habituales y que permite tributar al 5 % durante los próximos cuatro años. Aunque la medida se planteó bajo el mando del conservador Passos Coelho, el Gobierno de izquierdas que lo desalojó del poder en el 2015 no lo ha modificado. «Este régimen especial ha causado ampollas en países europeos de impuestos altos, pero permanece inalterado por el consenso político, y por la inteligencia con la que Portugal ha adoptado estas excepciones regulatorias», añade el analista.

El diseñador Christian Haas tiene vivienda en Oporto.

El actor John Malkovich tiene vivienda y negocios en Oporto.

El cantante Noah Lennox tiene vivienda en Lisboa.

El ex-futbolista Eric Cantona tiene vivienda en Lisboa.

El director de cine Joel Santoni tiene vivienda y negocios en Lisboa.

El iman israelí Aga Khan IV tiene vivienda en Lisboa.

El actor Michael Fassbender tiene vivienda en Lisboa.

La actriz Monica Belucci tiene vivienda en Lisboa.

El cantante José María Cano, excomponente del grupo Mecano, tiene vivienda en el Algarve.

El futbolista Wayne Rooney tiene una vivienda en el Algarve.

El cantante Ian Gillan tiene vivienda en el Algarve.

La cantante Bonnie Tyler tiene vivienda en el Algarve.

El cantante Cliff Richard tiene vivienda y negocios en el Algarve.

El pintor Jason Martin tiene vivienda en Melides.

El diseñador de moda Christian Louboutin tiene vivienda y negocios en Playa Comporta.

El diseñador de interiores Philippe Stark tiene vivienda en Cascais.

La cantante Madonna tiene vivienda en Sintra.

El surfista Garret McNamara tiene vivienda en Nazaré. .

Un retiro dorado y libre de impuestos para miles de jubilados europeos

Los ahorros depositados en los bancos lusos y las pensiones no tributan.

.

VIGO — La revista Internacional Living sitúa, en su número de enero, a Portugal como el mejor país de residencia para los jubilados europeos. La publicación valora la belleza del territorio, la seguridad… y las favorables condiciones económicas.

No es para menos. El país vecino cuenta con un atractivo régimen fiscal que permite a los jubilados extranjeros recibir su pensión sin pagar el IRS (impuesto sobre el rendimiento de las personas singulares, es decir, un equivalente al IRPF español) durante toda una década.

El acuerdo se aplica a cualquier ciudadano de la Unión Europea y también a los de aquellos países que hayan firmado con la República Portuguesa convenios destinados a eliminar la doble tributación. Así lo han hecho ya Estados Unidos, Brasil y Japón.

De acuerdo con los datos del Gobierno luso correspondientes al 2017, en este último año el número de extranjeros que han solicitado la residencia no habitual en el país ha aumentado un 45 %. Según el INE portugués, el 90 % de quienes compran una casa portuguesa para conseguir un visado comunitario son chinos, mientras que los residentes no habituales son europeos, principalmente franceses, alemanes y nórdicos.

Adiós impuestos

La fórmula fiscal es la misma que se aplica, en general, para todos los extranjeros no residentes. Basta con comprar o alquilar una vivienda y residir en el país vecino la mayor parte del año (los 183 días estipulados) para que los jubilados puedan disfrutar de un retiro dorado (siempre que la pensión se lo permita). En ese caso, tanto los ahorros depositados en los bancos lusos como las pensiones no tributan en Portugal, pero tampoco lo hacen en el país de origen.

Un paraíso fiscal es un Estado o jurisdicción que cuenta con un régimen tributario esencialmente favorable a las personas y empresas no residentes que se instalan en el mismo. Esto los convierte en un lugar ideal para hacer inversiones, crear cuentas bancarias internacionales y constituir sociedades offshore con ventajas fiscales.

Mucho y mal se ha hablado del tema últimamente (2016), por causa de la revelación de información robada conocida como los “Panama papers”, que hizo públicos gran cantidad de actividades realizadas en paraísos fiscales por políticos, empresarios, líderes y personajes públicos de todo el planeta, por medio del estudio de abogados Mossack Fonseca & Co.

Aunque muchos de estos negocios se relacionan con lavado de dinero, corrupción política o evasión impositiva, no todos son ilegales y en diversos casos se trata de mecanismos permitidos para facilitar negocios internacionales, para proteger patrimonios, para asegurar confidencialidad o para disminuir legalmente la carga de impuestos.

Tener sociedades, fideicomisos o cuentas en lugares como las Islas Caimán, Suiza o Delaware no es ilegal. La falta es no declararlos cuando resulta obligatorio y no pagar los respectivos impuestos que imponen muchos países a sus ciudadanos.

Desde ya vale resaltar que la obligación de declarar y las cargas impositivas asociadas son generalmente una muestra más de la abusiva presión de los Estados sobre sus ciudadanos. Que algo esté establecido por una ley no implica necesariamente que dicha ley sea moralmente buena, en muchos casos son flagrantemente inmorales y opresivas. Un claro ejemplo lo constituyen todos los gobiernos autoritarios que han oprimido a sus pueblos o a parte de ellos, estableciendo persecuciones políticas, religiosas, raciales o de género. Léase los escritos de Henry David Thoreau para profundizar en el tema.

Un paraíso fiscal permite -en forma legal- estructurar negocios y efectuar transacciones internacionales, a sociedades que precisen de un sistema financiero sofisticado, con bajos costos de transacción y baja carga impositiva. Muchos expertos hablan entonces de ‘paraíso fiscal transparente’.

Crear una sociedad o abrir una cuenta bancaria en Santa Lucía, las Islas Vírgenes Británicas o Nevada permite hacer negocios con más facilidad. Esto no significa actuar en forma ilegal sino emplear la inteligencia financiera para optimizar los beneficios que brindan las leyes internacionales. Que muchos políticos corruptos o narcotraficantes abusen de los beneficios de los paraísos fiscales no significa que estos no deban existir.

Al operar desde un Tax Haven -como por ejemplo Andorra o BVI- todas las operaciones que usted realice, ya sea en la bolsa de valores, en inmuebles o en otros mercados dispondrán de un régimen fiscal favorable y lograrán así una mayor rentabilidad. De la misma forma, usted podrá adquirir propiedades o establecer su centro de negocios en un lugar geográficamente privilegiado, y así operar a escala global con mayor facilidad y fluidez. Es por este motivo que casi todos los países establecen o patrocinan jurisdicciones como “zonas francas” o “zonas libres de impuestos” para promover y facilitar los negocios.

Crear una empresa offshore es absolutamente legal y constituye un instrumento válido para los negocios internacionales. Por supuesto, como toda herramienta puede usarse para realizar un acto lícito o uno ilícito. Es la intención y el uso por parte del inversor lo que lo hace aceptable o reprochable conforme a la ley.

Constituir estructuras holding, sociedades offshore, fideicomisos o fundaciones, al amparo del marco legal vigente en diversas jurisdicciones, es absolutamente irreprochable. Los motivos para hacerlo pueden ser de la más variada índole: Seguridad, “plata es el buen hablar, oro es el buen callar”; Preservación del patrimonio; Tax planning; Flexibilidad y eficiencia en el Comercio internacional; entre muchos otros posibles. La legalidad o ilegalidad no está en la herramienta empleada sino en el fin buscado.

Muere la marquesa de Moratalla mientras se matan por su herencia

.

Soledad Cabeza de Vaca y Leighton, marquesa de Moratalla, heredera de un rico financiero estadounidense y residente desde hace años en Biarritz, falleció este miércoles a los 87 años en esa localidad vascofrancesa, sin que se haya resuelto el litigio que desde hace años enfrenta a sus hijos por su legado.

Así lo anunció el bufete de abogados de su hijo adoptivo, Germán de la Cruz, designado por la justicia como administrador de su fortuna y que se negó a hacer más precisiones sobre los motivos del deceso.

La marquesa apenas salía en los últimos años de su palacete de Biarritz y estaba afectada de alzheimer

Los abogados de su hijo biológico, Forester Labrouche, que durante años reclama que se anule la decisión de que su hermanastro sea el administrador de la fortuna, anunciaron que pedirán una investigación sobre las circunstancias de la muerte de la aristócrata, (de quien su marido era)descendiente del conquistador Alvar Núñez Cabeza de Vaca (1488-1559).

Labrouche y De la Cruz mantienen desde hace años un litigio sobre la herencia de la marquesa, valorada en más de 150 millones de euros y recibida de su madre, Olga Leighton, que se casó en segundas nupcias con Antonio Cabeza de Vaca y Carvajal, marqués de Moratalla y Portago, héroe del bando franquista en la Guerra Civil española.

La marquesa poseía una ingente fortuna heredada de su primer marido, el estadounidense Frank J. Mackey

Labrouche asegura que su madre permaneció secuestrada durante años por De la Cruz, quien fue adoptado en Colombia en los años 80, una tesis que niega éste, que sostiene que su madre adoptiva odiaba a su hijo biológicodesde que en los 90 le acusó en los tribunales de haber ocultado el auténtico testamento de Olga Leighton.

Se desconocen los motivos de su deceso. Su hijo biológico pedirá una investigación sobre las circunstancias de la muerte de la aristócrata

Hace unas semanas, se produjo la última vista del litigio en el tribunal de Bayona, después de que Labrouche asegurara que su hermanastro le impedía hablar con su madre.

La marquesa apenas se ocupó de su fortuna, administrada por un gabinete de abogados suizo, y se dedicó al bridge, juego en el que participó en el campeonato del mundo, y a supervisar sus cuadras de caballos, que le llevaron a ganar más de 5.000 carreras y a competir con criadores de la talla del Aga Khan o el emir de Dubai.

Seminario Fideicomiso, planificación patrimonial y herencia

Viernes 20 de octubre de 14 a 15.30 hs.

Frente a la necesidad de proyección del futuro personal y económico propio, del entorno familiar y de la empresa, se presenta al fideicomiso como la opción acertada para llevar adelante la administración de los bienes del futuro fiduciante más allá de su muerte.

Permite ordenar la futura transmisión de sus bienes evitando conflictos, ruptura de sus afectos y asegurando la dignidad en la tercera etapa de la vida. Pero, también asegura la continuidad de los proyectos empresariales, blindando de los riesgos propios que pueden generar las desavenencias, la falta de capacitación o idoneidad, y los intereses ajenos a la organización de los sucesores.

Durante el encuentro se analizará el fideicomiso de planificación patrimonial y el fideicomiso testamentario, vinculándolos con institutos del derecho sucesorio como así también, las limitaciones legales existentes y sus posibles adecuaciones con miras a dejar reglada la propia sucesión.

Se presenta la figura con vistas a la limitación de las capacidades de hecho y de derecho del propio constituyente, a fin de garantizar las satisfacciones de sus necesidades personales y patrimoniales, y el respeto a sus derechos humanos y la autonomía de su voluntad.

Fecha: Viernes 20 de octubre de 14 a 15.30 h

Sede: Reconquista 775, Ciudad de Buenos Aires.

Inscripción: no arancelada previa inscripción debajo

Dra. en Finanzas, UCEMA. Directora del Instituto de Ciencias Sociales de la Universidad San Pablo de Tucumán.

Francisco Pertierra Cánepa

Ingeniero, UBA. Especialista en Entrepreneurship del MBA de San Diego University. Dr. en Dirección de Empresas, UCEMA. Profesor UCEMA, cátedra entrepreneurship, mercado de capitales y fideicomisos. Presidente de la Asociación Argentina de Fideicomisos y FID.

UCEMA | Universidad del CEMA

Reconquista 775, (C1054AAP) Ciudad de Buenos Aires, Argentina

Murió Liliane Bettencourt, la mujer más rica del mundo y heredera de L’Oréal

Se estima que dejó una fortuna de 34.000 millones de euros. Tenía 94 años.

Por María Laura Avignolo.

La heredera de LOreal Liliane Bettencourt murió a los 94 años. / AFP

.

Madame Liliane Bettencourt ha muerto. La mujer más rica del mundo y heredera de la empresa de cosmética francesa L’Oréal,cuya vida, sordera, salud y fortuna se convirtieron en sus últimos años en una triste telenovela familiar y judicial, falleció en la noche del miércoles en su petit hotel de Neuilly sur Seine, en los suburbios de París. Habría cumplido 95 años el próximo 21 de octubre.

“Mi madre ha partido tranquilamente”, escribió Françoise Bettencourt Mayers, su hija, en un comunicado. “En este momento doloroso para nosotros, yo expreso, en nombre de mi familia, nuestro entero compromiso y fidelidad a L’Oréal y a la renovación hecha en toda confianza por su presidente Jean Paul Agon y sus equipos en el mundo entero”, precisó. Madame Bettencourt había heredado el grupo L’Oréal tras la muerte de su padre, Eugenie Schueller, en 1957.

Liliane Bettencourt durante una entrega de premios en el palacio del Elíseo, en París. / AFP

.

La vida, la discreción y los secretos de esta viuda millonaria y sus horrendos y tortuosos vínculos con su pequeña familia estallaron cuando la radio, la televisión, las revistas y las comidas mundanas se ocuparon de la apasionante relación entre esta señora elegante, refinada y hasta entonces muy aburrida, con un “gigoló” francés, gay, fotógrafo, irascible, déspota, y dandy, François Marie Banier, que la entretenía, viajaba con ella y la hacía reír y llorar.

Ante el horror de su hija Françoise, de su yerno Jean Pierre Meyers y la sorpresa de sus nietos Jean Víctor y Nicolás, Madame Bettencourt cubrió de regalos a su “gigoló” oficial hasta llegar a 1.000 millones de euros. Departamentos, obras de arte, seguros, fondos de inversión, ante la furia y los celos de Françoise, tan cerca de su papá Andrés y tan lejos de su mamá, históricamente.

Sola, sin demasiado contacto familiar, con su avión privado y una legión de mayordomos, mucamas, secretarias y chefs, Madame Bettencourt pasaba su año al sol y nadando. Oscilaba entre su suntuosa casa en el muy chic suburbio de Neuilly sur Seine, la casa con una enorme piscina que había construido su padre en Bretaña en 1920, su casa en Mallorca sobre el mar, y una aislada isla en la Seychelles, que su compañero Banier odiaba visitar “porque hay tiburones”.

Ella había decidido donar toda su fortuna a su hija Françoise, que recibiría un interés mensual de 34 millones de euros. Hasta que se inició un escándalo motivado por sus celos, el financiamiento ilegal de partidos políticos franceses y el destino de una heredera millonaria, con una cierta demencia senil, que oficialmente sus médicos se negaban a diagnosticar.

Los discretísimos negocios del matrimonio Bettencourt se hicieron trizas cuando la policía comenzó a investigar una donación en efectivo ilegal a Nicolás Sarkozy para su campaña presidencial, vía el tesorero partidario Eric Woerth.

Mónica Waitzfekder acusó a L’Oréal de haber recibido oro robado durante el nazismo y haber adquirido su mansión, que había sido ilegalmente incautada durante la guerra. Luego llegó el juicio de su hija Françoise al fotógrafo gigoló Banier, el allanamiento de la mansión de la millonaria, la intempestiva revisación médica a la hora de su desayuno, en su cama, para determinar su senilidad.

El imperio cosmético había comenzado cuando Eugène Schueller inventó una tintura para el cabello llamada Aureale, en 1907. Con ello se inició la fortuna de este hijo de un panadero. Después de haber sido citado 10 veces por valentía en la batalla de Verdum, Schueller comenzó a comprar compañías de belleza, un Rolls Royce, un departamento en la Rive Gauche y su casa en Bretaña. Su posicionamiento social en la sociedad francesa estaba en marcha.

Liliane Bettencourt junto a Francois-Marie Banier./ Archivo

Durante la ocupación nazi, fundó el Movimiento Social Revolucionario, con el apoyo de los alemanes, que se oponía al judaísmo, al bolchevismo, a los masones y al capitalismo. Allí Schueller conoce a Andre Bettencourt, que se casaría con su nieta Liliane en 1950 y luego sería ministro del general Charles de Gaulle.

Su hija Françoise se casa con Jean Pierre Meyers, nieto de un rabino asesinado en Auschwitz, y se convierte al judaísmo.

La casa de los Bettencourt se transforma en un centro para el “Tout Paris” intelectual, artístico y político. Pero los vínculos familias entre la mamá y su hija fueron siempre helados y difíciles, con ella educada por su “nanny” británica.

Françoise Meyers denunció y persiguió en los tribunales franceses al fotógrafo Banier, hasta que apenas unas tres semanas atrás, llegaron a un acuerdo extrajudicial secreto. Mientras tanto Banier había recibido departamentos en Paris, en Mónaco, la isla de Seychelles, seguros de vida, inversiones de manos de Madame Bettencourt, que su hija consideraba “abuso de confianza ante su senilidad y Alzheimer”.

Kiejman, el abogado francés del caso, sintetizó este drama judicial como un historia familiar. “La hija está tratando de usar a los tribunales para arreglar un conflicto psicológico con su madre. Es una mujer de 57 años, que queja: “Mamá no me quiere. Ella lo quiere a él más que a mí. Madame Bettencourt tuvo la mala suerte de encontrar al brillante Monsieur Banier más divertido que su propia hija-y entre usted y yo ,esto no es una sorpresa- y no res cuestión de esta corte decidirlo”, argumentó el abogado en el juicio.

Quién era Madame Bettencourt será un secreto, que se llevó a su tumba mientras su familia se distribuye sus 34.000 millones de euros. Detrás deja una hija, secretarias, mucamos, enfermeras, managers, notarios, banqueros, que quisieron explicar quién era y cuál era el rol de Banier en la manipulación de su fortuna. El affaire se volvió tan complicado y con tantos personajes de telenovela que la televisión comenzó a emitir videos, que explicaban “El caso Bettencourt para nulos”.

Madame Bettencourt consiguió conservar el 30% del capital de L’Oréal y una alianza con Nestlé, con la que ella firmó un pacto de accionistas. Pero impedía que Nestlé tomara el control de L´Oreal mientras Liliane Bettencourt estuviera viva.

Los abogados de su hijo biológico, Forester Labrouche, que durante años reclama que se anule la decisión de que su hermanastro sea el administrador de la fortuna, anunciaron que pedirán una investigación sobre las circunstancias de la muerte de la aristócrata, (de quien su marido era) descendiente del conquistador Alvar Núñez Cabeza de Vaca (1488-1559).

Los abogados de su hijo biológico, Forester Labrouche, que durante años reclama que se anule la decisión de que su hermanastro sea el administrador de la fortuna, anunciaron que pedirán una investigación sobre las circunstancias de la muerte de la aristócrata, (de quien su marido era) descendiente del conquistador Alvar Núñez Cabeza de Vaca (1488-1559).