The US Is a Tax Haven… and That’s a Very Good Thing

By Dan Mitchell.

I like tax havens for the simple reason that we need some way to restrain the greed of the political class.

Tax competition is an issue that arouses passion on both sides of the debate. Libertarians and other free-market advocates welcome tax competition as a way of restraining the greed of politicians because politicians are afraid that the geese that lay the golden eggs can fly across the border. But collectivists despise tax competition—for exactly the same reason. They want investors, entrepreneurs, and companies to passively serve as free vending machines, dispensing never-ending piles of money for politicians.

Simply stated, if profligate politicians think that we’re “captive customers,” they are much more likely to impose even higher tax rates (as we’ve seen in the past couple of years in Europe). But if they think that we have escape options, they’ll probably exercise some self-control.

So when a left-wing group puts together a ranking of the world’s “top secrecy jurisdictions” in hopes of undermining tax competition, proponents of individual freedom can use that list as a guide to world’s most investor-friendly nations.

That’s why I defend nations such as Switzerland, which often are persecuted by politicians from high-tax nations.

It’s also why I defend the tax system of the United States.

What do I mean by that?

Well, while there are many bad things about the American tax system (including pervasive double taxation and a very uncompetitive corporate tax system), one of the few redeeming features of our tax system is that we’re a tax haven.

Not for Americans, of course, but it turns out we have some good rules for foreigners.

The state of Delaware is usually always close to the top of those “secrecy” lists. The bad news is that American taxpayers aren’t allowed to benefit from many of Delaware’s “tax haven” policies.

Here’s some of what has been published by the Heartland Institute:

Some international tax experts note a big irony…. in continued U.S. government pressure to compel overseas banks to give up information on Americans with bank accounts in the belief those people may be hiding money from the taxman.

The irony: Much of the world considers the United States to be one of the world’s biggest tax havens.

“It’s very easy for anybody in the world today to set up, let’s say, a Delaware Corporation. You can do it online. You have to give very little information to get it up and running. And Delaware’s not alone. There are other states where you can do it as well,” said Jim Duggan, a tax, wealth and estate planning attorney with the Duggan Bertsch LLC law firm in Chicago.

Other experts agree. He’d get no argument from Kevin Packman, chairman of the Offshore Tax Compliance Team at the Holland & Knight international law firm.

“There are a number of countries that have said the U.S. is the biggest tax haven in the world,” Packman said. “There’s something to be said for that view.”

Packman also noted that the US is viewed by citizens of other countries—especially those where the government seizes assets or imposes confiscatory taxes—as more respectful of property rights. This leads those people to search for ways to move their investments into the US; this can include setting up a Delaware or other corporation, as well as parking money in US banks.

Here’s what a left-wing columnist in the United Kingdom wrote about the issue:

You’re a billionaire but you don’t want anyone, least of all the taxman, to know. What do you do? Head for a palm-fringed island paradise or a snow-covered Alpine micro-state?

Wrong. The world’s most opaque jurisdictions—the ones that will best shield you and your cash from the light—are mostly in the heart of the most sophisticated and powerful global financial centres.

London, Luxembourg and Zurich are in the top five most secretive jurisdictions, according the first comprehensive index of financial transparency ever compiled. Yet top of the pile, beating the British Virgin Islands, Belize or Liechtenstein as the best place to hide wealth, is Delaware.

One of the smallest states in the US, it offers the best protection for anyone who does not want to disclose their identity as a beneficial owner of a company. That is one very good reason why the East Coast state hosts 50% of the US’s quoted firms and 650,000 companies—almost equivalent to one company per Delaware resident.

Delaware—the political power-base of the US vice-president, Joe Biden—offers high levels of banking secrecy and does not make details of trusts, company accounts and beneficial ownership a matter of public record. Delaware also allows companies to re-domicile within its borders with minimal disclosure, and allows the existence of privacy-enhancing “protected cell” or “segregated portfolio” companies, among many other stratagems useful for protecting the identity of those who do business there.

Delaware is one of the world’s best tax havens because of its attractive incorporation policies, but the US also has very attractive federal tax rules for foreigners.

Dennis Kleinfeld adds his analysis in an article for Money News:

Tax havens serve two vitally important purposes to everyone lucky enough to have private investment capital.

First, they are a source by which foreign capital can be routed into the United States or other countries with tax efficiency.

Second, they represent a safe haven where investors’ private capital can flee from overbearing governments of all kinds—democratic, republic, dictatorship, monarchy and just plain thugs and despots—and with a comfortable level of privacy, confidentiality and secrecy.

What is the world’s largest tax haven?

[T]he United States can lay claim to that title.

[T]he United States would not be able to maintain its economy without large inflows of foreign capital.

Foreign investors can invest in the United States virtually tax free — in structures that are legally protected from risks and, currently, with secrecy.

With fairly simple planning, a foreign investor can avoid tax on interest as well as gains from sale of securities — all protected by the legal system…

As for secrecy, Delaware or Nevada are quite accommodating. In these states, a foreign company or individuals can form a limited liability company and open a bank account, but if the investor does its or his business outside the United States, there is no U.S. tax or reporting.

Just as important, Dennis explains that tax havens are not only good for the American economy, but also for individuals seeking to protect themselves from rapacious government.

There are no investors — the people who actually create investment capital—who have any complaint against offshore tax-haven financial centers.

To politicians, your capital is their means to advance their political goals. Notwithstanding their propaganda of serving the American people, the needs of the people are always subservient to the voracious needs of political advancement.

How can private investors protect themselves from becoming the spoils of war from the marauding armies of politicians fighting for power?

For that, investors need tax havens.

By the way, leftists also agree that the United States is a tax haven for non-Americans, so that’s not in dispute.

But there’s a big argument about whether it’s good for America to have these policies. I’ve argued over and over again in favor of tax havens as a general principle, but it’s also worth noting that America’s tax-haven policies have helped to attract trillions of dollars to the US economy.

Let’s conclude by assessing where we stand. Tax experts on the right and left agree that the United States is a tax haven for foreigners who need a safe place to invest their money.

There’s also no doubt that foreigners take advantage of these policies—to the tunes of trillions of dollars—in ways that attract huge amounts of money to the American economy. Being a tax haven is a magnet for investment and this is good news for US competitiveness.

Let’s be thankful that the United States is a so-called tax haven. Those pro-growth policies help to offset Obama’s bad policies.

But that’s not the moral of the story. Yes, I like that America is a tax haven for foreigners, but the real moral of the story is that we should apply the same good policies to Americans.

—Dan Mitchell is an economist and senior fellow at the Cato Institute. He’s a strong proponent of tax competition, financial privacy, and fiscal sovereignty. You can read his blog here.

El gobierno de Mauricio Macri presentó un proyecto de ley de Blanqueo de capitales, el cual está siendo tratado en este momento por el Congreso Nacional.

Desde la recuperación de la democracia en 1983, se aprobaron blanqueos en los gobiernos de:

Raúl Alfonsín (1987)

Carlos Menem (1992)

Cristina Kirchner (2008)

Cristina Kirchner (2013)

Prácticamente cada seis años tenemos un blanqueo -el cual siempre se anuncia como el último- y nunca se ha logrado repatriar en cada oportunidad más del 2% del total de los fondos de argentinos estimado en el exterior.

Tomando en cuenta estos datos concretos, la frecuencia en que se realizan los blanqueos y los exiguos montos recaudados, podemos -sin temor a equivocarnos- calificar a estas iniciativas de absolutos fracasos.

La explicación parece asomar con claridad: las condiciones adversas para los capitales, imperantes en nuestro país, se mantienen e incluso se agravan con los años. Veamos algunos ejemplos:

Durante los doce años de desgobierno kirchnerista la presión fiscal efectiva se ha prácticamente duplicado.

Los impuestos se acumulan como capas geológicas, a igual ritmo que las generaciones de nuevos empleados públicos.

La participación del Estado -medida como proporción del producto bruto interno- crece sin pausa, provocando una disminución de la productividad argentina.

La Administración Federal de Ingresos Públicos (AFIP) se dedica a cazar elefantes en el zoológico (persigue a los contribuyentes inscriptos al tiempo que quienes están en las sombras deambulan sin problemas).

Los funcionarios que crean las leyes, las ejecutan y las interpretan gozan de privilegios y beneficios, mientras persiguen al ciudadano de a pie y lo desangran con impuestos.

¿Es justo que un importante número de argentinos cuente con más de 200.000 millones de dólares depositados en el exterior, sin declarar y sin tributar impuestos?

Al intentar responder a esta pregunta nos adentramos en un territorio oscuro y resbaladizo, en el cual suelen perderse las personas comunes y del cual sólo suelen transitarlo indemnes los avezados en el mundo del derecho.

Para entender la complejidad de esta cuestión, pondérense las palabras de Séneca: “El que no quiera vivir sino entre justos, viva en el desierto.”

Si todavía quedan dudas, recuérdese a Lucano: “Aléjese de los palacios el que quiera ser justo. La virtud y el poder no se hermanan bien.”

“Haz lo que yo digo y no lo que yo hago” parece ser la máxima que rige a nuestros gobernantes. Si no ¿cómo puede entenderse que personas mediocres y sin grandes luces ingresen al gobierno con pequeños patrimonios y salgan de él con riquezas inconmensurables?

Dejemos entonces esta discusión bizantina para un mejor lugar y ocasión y vayamos a las efectividades conducentes.

El acuerdo firmado para intercambio automático de información es una declaración de deseos de diversos países que a la fecha carece de implementación real en el marco de la legislación vigente en cada jurisdicción. Como no se encuentra reglamentado en forma específica no resulta todavía aplicable.

Los países que firmaron el acuerdo lo hicieron por presión internacional y con la intención de mejorar su imagen, pero -en la práctica- aquellos que obtienen importantes ingresos gracias a los capitales que buscan un lugar seguro no tomaran medidas que faciliten el verdadero intercambio de información. Véase como ejemplo los infructuosos pedidos realizados sobre empresas de Lázaro Báez (bajo investigación judicial) en Suiza, Panamá y Nevada (USA).

Para que este acuerdo multilateral funcione efectivamente debe ser complementado con acuerdos bilaterales y reglamentaciones específicas, que deberán ser aprobadas previamente por cada país. Por ello podemos entender que falta un tiempo largo para que entren en real funcionamiento. Mientras tanto cada una de las partes intervinientes (países, estados, abogados, agentes, inversores) toma acción y se reacomoda ante la nueva situación, aplicándose entonces el viejo adagio “hecha la ley, hecha la trampa”.

Cuando consultamos con funcionarios de paraísos fiscales, antes de redactar este artículo, las respuestas off the record fueron contundentes: “¡No pensamos suicidarnos!”. Considérese, a modo de ejemplo, que en las Islas Vírgenes Británicas (BVI) se encuentran constituidas el 40% de las sociedades offshore del mundo y los beneficios generados por los servicios financieros que presta este reconocido paraíso fiscal representan más de la mitad del ingreso nacional.

En conclusión, podemos decir que no hay nada nuevo bajo el sol, que el cielo no se va a derrumbar y continuarán existiendo los Paraísos Fiscales, a pesar de que las leyes pongan nuevas trabas y compliquen el flujo de fondos en las sombras.

Mariano Federici: «El dinero de la corrupción no queda exonerado en el blanqueo»

El titular de la UIF afirma que no tienen razones para preocuparse los que exterioricen fondos de evasión fiscal o delitos cambiarios.

Por Florencia Donovan.

El titular de la Unidad de Información Financiera (UIF), Mariano Federici, asegura que no deberían «tener miedo» de blanquear aquellos que traigan dinero de evasión fiscal o delitos cambiarios, pero que sí se perseguirá a aquellos que intenten lavar fondos provenientes de otros delitos, como la corrupción. En una entrevista con LA NACION desde Washington, donde expuso ante el Congreso de Estados Unidos sobre la situación de la Argentina en lucha contra el lavado de activos y financiamiento del terrorismo, defendió el proyecto del Gobierno y afirmó que era avalado por la comunidad internacional, a diferencia del blanqueo anterior, que fue cuestionado por la falta de razonabilidad jurídica y económica de exteriorizar activos en un contexto de prohibiciones y restricciones.

-¿Cómo va a operar la UIF en el blanqueo?

-La UIF quiere cumplir con sus compromisos internacionales, que exigen que se mantengan firmes los controles de prevención y de detección de operaciones de lavado y de financiamiento al terrorismo.

-¿Qué pasó en otros países?

-No fue un impedimento en ninguno: ni en Chile ni en Italia… Y ninguno redujo los controles antilavado. Esto lo saben los bancos a la perfección. Es un disparate pensar en que pueda ser un problema para el éxito del blanqueo. El éxito va a estar dado por los incentivos, tanto por la presión internacional como la oportunidad de ponerse en sintonía con las leyes fiscales.

-En el blanqueo anterior, los bancos expresaron reparos?

-Entendemos la preocupación, por la historia de la Argentina y el historial de la UIF, que ha tenido una actitud persecutoria. Pero el ingreso de fondos de delitos graves al sistema va a perjudicar al país y al sistema financiero. Es importante guiarlos en cómo gestionar los riesgos de lavado de activos, pero tenemos que estar de acuerdo en que esa gestión se tiene que hacer.

-¿Qué es delito grave?

-Hay un listado del GAFI (Grupo de Acción Financiera Internacional), donde están corrupción, narcotráfico, trata de personas, tráfico de armas, financiamiento del terrorismo… Tienen que ver con manifestaciones del crimen organizado.

-¿En el blanqueo anterior también estaban contemplados?

-Eran sólo 13 los delitos contemplados; ahora son las 20 categorías.

-También para el que blanquea está el temor a ser perseguido o que se usen datos en su contra…

-Entendemos la situación de los que en los últimos años protegieron sus ahorros en jurisdicciones más seguras o en monedas más seguras, era razonable, más allá de que la evasión es un delito. Por supuesto que los que no se regularicen quedarán expuestos a que, al ser detectados, se les caiga encima todos el peso de la ley. Porque este es un paréntesis, pero vuelve a regir la ley y el delito de evasión va a ser perseguido. Queremos que el programa sea exitoso, la UIF no tiene interés en obtaculizarlo.

-¿Un reporte de operación sospechosa (ROS) es secreto?

-Está establecido por la ley que deben ser secretos, y la violación está penada, pero lo hemos reforzarlo. Hemos dejado en claro que el ROS debe mantenerse secreto, y la fuente, quien reporta, también. Tampoco una persona reportada debería enterarse durante todo el proceso de análisis que ha sido reportada.

-¿Por qué el proyecto de ley incluyó a legisladores y jueces?

-El Gobierno mandó un proyecto en el cual se autoexcluye. Quiso mandar un mensaje del ejemplo, también de respeto hacia los demás poderes, porque es un proyecto del Ejecutivo invitando al Congreso a que sea el que se autoexcluya, y que sea quien invite al Poder Judicial. Desde nuestro punto de vista, la corrupción está entre los delitos graves que vamos a investigar. Si hay algún funcionario o alguna persona allegada que esté tratando de ingresar dinero proveniente de la corrupción ese delito no queda exonerado.

-¿Cuántos ROS terminan en investigaciones?

-Cerca del 5% terminan en informes de inteligencia, que ni siquiera son delitos confirmados. Porque después es la fiscalía la que tiene potestad para requerir la información penal. Los bancos no tienen ni deberían tener la capacidad para distinguir si una operación esconde un delito o no. No están para investigar, para eso estamos nosotros.

-¿Cómo evitar ser reportado erróneamente?

-A la persona que va a aprovechar el beneficio del sinceramiento no tengo consejos, sólo le diría que si es dinero vinculado a una situación irregular desde lo fiscal o cambiario no tiene de nada qué preocuparse. Esas personas no van a ser investigadas.

Paraísos fiscales: sale Suiza, entra Dakota del Sur

Por Kara Scannell y Vanessa Houlder / Financial Times

Tras perseguir a los bancos suizos por ayudar a los estadounidenses a ocultar su dinero, Estados Unidos se ha convertido en un imán para la riqueza offshore. Los fideicomisos familiares están en auge el Estado del oeste, libre de impuestos y con garantía de secreto.

Los herederos de la fortuna del empresario de la goma de mascar William Wrigley tienen una oficina del fideicomiso familiar en una antigua tienda de descuentos que ocupa toda una esquina en el centro de Sioux Falls, Dakota del Sur. Lo mismo ocurre con la familia Carlson, propietarios de la cadena Radisson, y la familia de John Nash, el fallecido gigante de fondos de cobertura.

Estas tres se encuentran entre las 40 sociedades fiduciarias que comparten domicilio en South Phillips Avenue al 201, en un modesto edificio de dos plantas construido en ladrillo blanco. En el interior, se administran u$s 80.000 millones en activos fiduciarios.

Dakota del Sur es más conocido por sus grandes extensiones de planicies y el monumento del monte Rushmore, donde las cabezas de cuatro presidentes están talladas en la ladera de las Black Hills. Su población, de 858.469 habitantes, ocupa el lugar 46 a nivel nacional. Los lugareños bromean con que tiene más faisanes -alrededor de 1,5 millones- que personas.

Sin embargo, independientemente de su encanto de pueblo, Sioux Falls se ha convertido en un imán para los ultraricos que crean fideicomisos para proteger su fortuna de las cargas impositivas y futuros excónyuges. Los activos que se encuentran en fideicomisos de Dakota del Sur crecieron de u$s 32.800 millones en 2006 a más de u$s 226.000 millones en 2014, según la división de banca del estado. El número de sociedades fiduciarias pasó de 20 en 2006 a 86 este año.

El rol del estado de Dakota del Sur como un paraíso fiscal de la llanura atrajo atención no deseada a partir de la publicación de los Panama Papers, investigación llevada a cabo por el Consorcio Internacional de Periodistas de Investigación. La filtración de más de 11 millones de documentos de un estudio jurídico de Panamá -algunos de los cuales se subirán a una base de datos pública hoy- despertó interés sobre el anonimato que se ofrece en Estados Unidos.

Tras años de amenazar a bancos suizos y de otros países que ayudaban a los estadounidenses a ocultar su dinero, se acusa a Estados Unidos de proporcionar servicios similares al resto del mundo. «Estados Unidos es la nueva Suiza», sostiene David Wilson, socio de Schellenberg Wittmer, un estudio jurídico de Suiza. «En la industria sabemos esto desde hace varios años.»

Estados Unidos lleva años dedicándose a captar fondos de fuentes extranjeras no declaradas. En 2011, la Florida Bankers Association informó al Congreso que había cientos de miles de millones de depósitos extranjeros en bancos estadounidenses porque «desde hace más de 90 años, el gobierno de Estados Unidos ha alentado a los extranjeros a poner su dinero en bancos estadounidenses eximiendo a los depósitos del pago de impuestos y la presentación de informes».

El Boston Consulting Group estima que u$s 800.000 millones de la riqueza offshore se encuentran en Estados Unidos, casi la mitad de los cuales proviene de América Latina. Eso pone al país muy por detrás de los u$s 2.700 millones de Suiza, pero se espera que crezca a casi el 6% anual… más rápido que cualquiera de sus rivales, excepto Hong Kong y Singapur.

Bruce Zagaris, un abogado de la firma Berliner, Corcoran & Rowe, radicado en Washington, sostiene que el sector offshore de Estados Unidos es incluso más grande de lo que se piensa. «Creo que Estados Unidos ya es el mayor centro offshore del mundo. Hizo verdaderamente un buen trabajo de invalidación de la competencia de los bancos suizos».

El crecimiento cobró impulso gracias a las normas internacionales de información introducidas en 2014 para acabar con los paraísos fiscales… y adoptadas en casi todos los países, excepto Estados Unidos, que había creado sus propias normas. Sin embargo, estas normas presentan deficiencias que mantuvieron las ventajas de fideicomisos tales como los que se ofrecen en Dakota del Sur. Es poco probable que las normas propuestas por la Casa Blanca la semana pasada para obligar a las empresas a revelar más información acerca de sus propietarios erosionen esas ventajas.

Los fideicomisos logran escapar al control tanto de las normas estadounidenses como internacionales siempre que el propietario designe a un fiduciario local y a un «protector» extranjero para que dirija a los fiduciarios. Las empresas de Dakota del Sur promueven activamente el secreto ofrecido mediante la apertura de un fideicomiso en el estado.

Según el sitio web de South Dakota Trust Company, uno de los fideicomisos más destacados, «muchas de las jurisdicciones offshore son cada vez menos atractivas para familias internacionales en busca de confidencialidad». «En consecuencia, la estabilidad de Estados Unidos combinada con sus leyes modernas en materia de fideicomisos… puede ser más atractiva para muchas familias internacionales que un fideicomiso offshore radicado en un país menos poderoso».

Líder en fideicomisos

Desde antes de la fiebre de los intereses internacionales, el sector de los fideicomisos de Dakota del Sur estaba en auge. Sin impuestos sobre la renta personal ni corporativa, sin límites en «fideicomisos de dinastía» y fuertes leyes de protección de activos protegiendo los activos contra esposas próximas a convertirse en excónyuges, Dakota del Sur dio un salto a la cima del ranking anual de la industria de los fideicomisos. Nevada, Delaware y Alaska también compiten por cuentas.

El entorno jurídico acogedor de Dakota del Sur se remonta a la planta baja de la antigua tienda de descuentos sobre la Phillips Avenue. Arriba está la oficina de la esquina de Pierce McDowell III, el hombre responsable en gran medida del renacimiento del estado.

McDowell, de 58 años, tiene una mata de pelo rizado y un don para contar historias. (Su abuelo, Pierce, a quien la familia llama «P1», trabajaba en un pequeño banco de Dakota del Sur cuando fue atacado por la banda de John Dillinger durante su ola delictiva de la década de 1930). Maneja hasta su oficina en una bicicleta de ruedas anchas, incluso en la nieve, cuando no tiene que volar a Nueva York o California a ver a clientes y asesores.

El presidente de SDTC hace hincapié en la importancia de las relaciones para el éxito de su negocio y afirma que las familias a las que presta servicios quieren proteger a las generaciones futuras, no evitar el pago de impuestos.

McDowell fue un evangelista de Dakota del Sur durante casi 25 años. En 1993, escribió un artículo para la revista Trusts and Estates. Manifestó que en Dakota del Sur las familias podían emplear «la misma estrategia utilizada por los Rockefeller y los Vanderbilt durante generaciones para evitar el pago de impuestos sobre inmuebles».

El artículo llamó la atención de Al King, entonces director de la división de fideicomisos del Citibank de Nueva York, quien contrató a McDowell para administrar la oficina de Dakota del Sur del banco. La combinación de contactos legales de Al King y el conocimiento local de McDowell catapultaron el negocio. En 2002, la dupla se estableció por su cuenta, y creó SDTC: McDowell se radicó en Sioux Falls y Al King, en Nueva York.

La empresa no maneja dinero. Ayudan a que los fideicomisos privados cumplan los requisitos estatales, tales como tener a alguien en el estado que se desempeñe como director, abrir oficinas y llevar a cabo tareas administrativas dentro de las fronteras estatales. Las sociedades fiduciarias tienen la obligación de celebrar dos reuniones anuales de directorio en el estado. Las cuotas anuales parten de u$s 35.000 «en el extremo inferior» y suben.

Ciertos aspectos de la industria de los fideicomisos fueron objeto de críticas. Estados como Nueva York se quejaron por la pérdida de miles de millones de dólares en negocios en manos de estados que favorecen la constitución de fideicomisos, así como de ingresos procedentes de impuestos sobre la renta, que se estimaron en u$s 150 millones en 2013.

Lawrence Waggoner, profesor de derecho de la Universidad de Michigan, critica a los fideicomisos de dinastía, promovidos inicialmente por estados como Dakota del Sur, tildándolos de «disparate».

Sostiene que con el tiempo terminarían divididos por disputas y se tornarían muy difíciles de manejar. En unos pocos cientos de años, habría decenas de miles de beneficiarios. La organización de una reunión sería imposible: ni el estadio de fútbol Rose Bowl de California sería lo suficientemente grande como para albergar a todos.

Algunos analistas se preguntan si el estado recibe suficiente de los beneficios que proporciona. En el año fiscal 2015, Dakota del Sur recaudó u$s 1.790 millones de sociedades fiduciarias. La legislatura aprobó un presupuesto estatal de u$s 4.300 millones el año pasado.

Bernie Hunhoff, un senador estatal demócrata, propuso la imposición de un impuesto sobre la renta de las sociedades. «Tuvimos una gran cantidad de legislación en materia de fideicomisos y mucho dinero se está moviendo a Dakota del Sur, y [estas sociedades] se benefician de nuestra legislación impositiva», sostiene. «Esa es una de las razones por la que pensé que necesitábamos un impuesto sobre la renta de sociedades.»

Sacar ventaja

Andy Holmes se mudó desde Kansas City el año pasado para ayudar a su empresa, Great Plains Trust Company, a aumentar su presencia en Dakota del Sur, después de que clientes, incluyendo celebridades y deportistas famosos, preguntaran acerca de los beneficios que ofrecía el estado.

Great Plains trabajó con SDTC para aprender todos los gajes del oficio, pero el año pasado alquiló una oficina sin ventanas en un edificio de ladrillo y vidrio para sus dos empleados. Al final del pasillo está Maroon Trust, que administra el dinero de la familia Pritzker de Chicago. En otra parte del mismo piso hay una empresa de construcción de techos. Comparten la recepcionista.

Holmes estima que el 90% de los fideicomisos constituidos en el estado «son lo que llamo sociedades ficticias en las que, básicamente, se cuenta con un apartado de correos o una oficina y alguien que viene dos veces al año para celebrar reuniones de directorio y cumplir los requisitos normativos. Pero aquí no hay ninguna persona real para atender a Sioux Falls. Estamos tratando de sacar ventaja de eso».

Por ahora, el mayor desafío para la industria, sostiene McDowell, son las críticas sobre el secreto que puede garantizar. «Lo mucho que se ha escrito sobre este tema parece ser tan siniestro», agrega. «Todas estas leyes fiscales están ahí por una razón. No se trata de evasión impositiva, se trata de planificación.»

Bret Afdahl, director de la división de banca del estado, declara que los requisitos que deben reunirse para poder constituir un fideicomiso aumentaron, por ejemplo tener mayor presencia física. Las solicitudes suelen rechazarse. «Somos la autoridad encargada de la constitución de sociedades, por lo que si la aprobamos y algo sale mal, somos los responsables», sostiene. «Desde el punto de vista de la reputación, nadie se beneficia de que algo salga mal.»

Según Roderick Balfour, fundador de Virtus, una sociedad fiduciaria con sede en Guernesey que abrió en Dakota del Sur en 2009, hay razones legítimas por las que se busca confiencialidad. Se dice que las personas tienen derecho a la privacidad, especialmente si la corrupción existente en sus países de origen implica que su información no estaría segura. Las preocupaciones son exageradas, sostiene: «Estados Unidos nunca va a ser una Panamá.»

Francia y otros países adoptaron normas estrictas de información en relación con los fideicomisos. En muchos otros países, se sospecha que los fideicomisos se utilizan ilegalmente para evadir impuestos. Gabriel Zucman, un economista francés, estima que los gobiernos pierden, como mínimo, u$s 200.000 millones al año por evasión impositiva de los u$s 7.6 billones de la riqueza financiera mundial que se encuentra en centros offshore.

El respiro que brinda la nueva normativa en materia de información al trasladarse a Estados Unidos podría ser pasajero. El jueves la Casa Blanca pidió al Congreso que actúe sobre las propuestas «de larga data» para asegurar que Estados Unidos se adecúe a las normas internacionales. Este jueves, David Cameron, el primer ministro británico, será el anfitrión de una cumbre en la que se pide a los líderes mundiales que firmen una declaración mundial mediante la cual se comprometan a poner al descubierto las acciones de corrupción.

Podría implicar grandes riesgos que se utilice a Estados Unidos para ocultar dinero por razones ilegítimas. Wilson lo compara con «sentarse en la boca del dragón». Una firma de abogados que solía promover los beneficios de «ocultarse a plena vista» dice que sus clientes están convencidos de que Estados Unidos adoptará las normas internacionales y no desean que su imagen termine «manchada por asociación».

Lo atractivo de trasladar estructuras a Estados Unidos es que se gana tiempo, afirma Peter Cotorceanu, abogado de Anaford, un estudio de abogados de Zurich. Cualquier cambio en la legislación estadounidense dependerá de que los republicanos pierdan el control de la Cámara, agrega. Predice que cientos de miles de millones de dólares se trasladarán a Estados Unidos. «La mayor parte del dinero se trasladará este año», agrega, mientras señala que los individuos de Suiza, Hong Kong y Singapur tienen tiempo hasta fin de año para «sacarse de encima su dinero».

En Dakota del Sur, hay una reacción mixta al atractivo de la industria de los fideicomisos para los extranjeros. «En un mundo en el que se hace muy difícil ocultar la propiedad u ocultar activos, a veces, el lugar más fácil es [aquel] en el que nadie normalmente pensaría, que es Estados Unidos», afirma Christopher Holtby, cofundador de Wealth Advisors Trust Company, radicada en Pierre, la capital del estado.

Desde que abrió una oficina en Dakota del Sur en 2009, Holtby viene viendo señales de cambio. En 2014 Trident, una sociedad fiduciaria suiza, abrió una oficina en Sioux Falls, señala. «¿Por qué una firma internacional se establece en Dakota del Sur?,» declara Holtby. «No me gusta que los abogados internacionales quieran venir a Dakota del Sur. En general, los abogados internacionales no aportan nada que sea simple.

Dakota del Sur (oficialmente, y en inglés, State of South Dakota) es uno de los 50 estados de los Estados Unidos de América. El nombre del estado proviene de las tribus amerindias lakota y dakota (sioux).

Localizado en la región Medio Oeste del país, la mayor parte de Dakota del Sur se encuentra en la zona geográfica de las Grandes Llanuras americanas.

Dominada por una economía basada en la agricultura, Dakota del Sur ha procurado diversificar su economía para atraer y mantener a sus residentes. El estado, sin embargo, sigue siendo mayoritariamente rural, con una de las densidades de población más bajas de los Estados Unidos.

El estado es un gran centro financiero, que atrajo diversas instituciones financieras a través de programas de incentivos fiscales. Servicios financieros e imobiliarios suponen cerca del 20 % del PIB, empleando aproximadamente a 43 mil personas.

Los gobiernos se ensañan con las clases medias porque no pueden huir

Las rentas más bajas y más altas ahora pagan una porción menor.

Las clases medias ahora soportan unos «impuestos más agresivos».

La desigualdad de ingresos se debe la respuesta fiscal de los gobiernos.

Hace escasos días, Larry Fink, presidente de BlackRock, reconocía que «la clase media ha sido totalmente aplastada». The Taxing Deed of Globalizationes un nuevo trabajo que muestra con datos cómo los gobiernos de los países de la OCDE han disparado su ‘rifle de los impuestos’ contra las clases medias en las últimas décadas. Un factor que, sin duda, ha contribuido a erosionar los ingresos de esta amplia parte de la población y está contribuyendo a fomentar la desigualdad en distribución de la renta.

Parece que los gobiernos han decidido tomar el camino más sencillo y ensañarse con los ciudadanos que no tienen escapatoria. Tal y como señala el documento realizado por Peter H. Egger, profesor de Economía Aplicada en el ETH Zúrich y los investigadores Sergey Nigai y Nora Strecker de la misma universidad, «entre 1994 y 2007 el impuesto sobre la renta subió alrededor de 1,5 puntos para las rentas medias, mientras que el del 1% de trabajadores de mayor renta se redujo 1,5 puntos porcentuales».

La globalización está permitiendo que parte del factor capital y del factor trabajo se desplacen con mayor facilidad alrededor del globo terráqueo: «Hemos visto que debido a la creciente movilidad de las empresas y de los trabajadores con mayores ingresos, la globalización ha llevado a los países de la OCDE a buscar ingresos fiscales en fuentes alternativas, especialmente en los trabajadores de la clase media, cuya movilidad es inferior».

Competencia por atraer talento

Los trabajadores con salarios más altos y de elevada cualificación tienen mayor facilidad para cambiar su residencia hacia países con una menor presión fiscal sobre las rentas más elevadas.Algo similar ocurre con las empresas, que suelen buscar establecer su sede en países con un Impuesto de Sociedades más beneficioso. Esta situación obliga a los países a ‘cuidar’ y a competir por este tipo de agentes económicos en detrimento del resto, puesto que los gobiernos han seguido buscando mantener su nivel de ingresos fiscales.

El documento de estos economistas sentencia que «la globalización ha incrementado la porción de ingresos fiscales derivados de los trabajadores (en lugar de las empresas). Segundo, la carga fiscal que soportan las clases medias se ha incrementado respecto a los trabajadores con elevados ingresos y los de bajos ingresos, particularmente en la zona industrializada del mundo».

Por último, este cambio de la carga fiscal entre escalones de ingresos «se ha introducido, en otras formas, modificando las leyes de fiscalidad de los países, lo cual ha supuesto una fiscalidad más agresiva para la clase media respecto a los estratos extremos de la cadena de distribución de la renta», señala el documento de la Universidad Politécnica de Zúrich.

Tras estos cambios en los países desarrollados, «hemos averiguado que la clase media, respecto a los extremos (clase alta y baja), se ha enfrentado a un incremento del impuesto sobre la renta de 1,5 puntos porcentuales debido a la expansión de la globalización entre 1994 y 2007».

La movilidad de los factores

Según los datos recopilados por el estudio, las empresas (factor capital) y los trabajadores con mayor movilidad responden con mayor sensibilidad a los bajos impuestos, mientras que los trabajadores con menor capacidad de movilidad responden con menor sensibilidad. Es decir, las clases medias no tienen otra alternativa que soportar unos impuestos más elevados, mientras que las trabajadores con mayores ingresos y las empresas suelen tener ventajas para abandonar su residencia fiscal.

En las conclusiones del documento se explica que «la competencia para atraer y retener a los trabajadores más cualificados podría tener un impacto considerable en los tipos impositivos efectivos, lo que debe ser tomado en consideración por los residentes con menor movilidad que probablemente serán los que soporten la carga de esa competencia fiscal».

Por otro lado, «encontramos cierta relación entre la globalización y la creciente desigualdad de ingresos, que está relacionada directamente con la respuesta política de los gobiernos más que con las fuerzas del mercado».

EE.UU quiere permanecer como único paraíso fiscal en el mundo

Por Giovanni Caporaso Gottlieb.

Estados Unidos acaba de reconocer que pagó por el robo de información confidencial que se convirtió en los llamados “Panama Papers”. Resulta contradictorio que el mismo país que se ha considerado víctima por las revelaciones de WikiLeaks y Edward Snowden ahora desembolse dinero para tratar de desprestigiar a un país (Panamá). ¿Objetivo detrás de esa maniobra? Al menos uno: convertirse en el único paraíso fiscal mundo, porque, aunque no todos los reconozcan, hoy es más fácil abrirse una sociedad offshore en varios estados de la Unión que en Panamá.

.

Supuestamente Estados Unidos “defiende la transparencia financiera”, pero según el diario británico The Guardian, Estados Unidos aparece en el número tres de los mayores paraísos fiscales del mundo, solo superado por Suiza y Hong Kong. En la larga lista están también otras jurisdicciones como Islas Caimán y Singapur.

La Administración Obama “olvida” decir que es posible crear una sociedad de responsabilidad limitada en Estados Unidos sin mayores trámites en prácticamente cualquier estado. Delaware es uno de los lugares que más acogen este tipo de sociedades, cuyos beneficiarios son desconocidos, y es considerado por Transparencia Internacional como “uno de los casos más simbólicos de corrupción”. Cerca de un millón de empresas, muchas de ellas sociedades fachadas, están incorporadas en Delaware.

.

En no pocas ocasiones estas sociedades son utilizadas para comprar tierra o hacer contribuciones políticas de manera anónima, sin hablar de las estafas en el mercado de valores a daño de los pequeños inversionistas y de los ahorros de los pensionados. Aunque algunos defienden que Delaware no es un paraíso fiscal, la ley es “opaca” a la hora de pedir cuentas a los beneficiarios exteriores de esas cuentas bancarias.

.

En Estados Unidos no es necesaria ni siquiera la intervención de un abogado para incorporar una sociedad offshore, basta con ir a un sitio online, pagar la cantidad requerida y ya queda incorporada la sociedad offshore. En estos estados, a diferencia de lo que ocurre en Panamá, no es necesario conocer al beneficiario real de la sociedad.

.

Este vacío legal, del cual Estados Unidos guarda silencio, porque necesita atraer capitales foráneos, permitiría a agentes extranjeros eludir sanciones utilizando una sociedad constituida en Estados Unidos.

.

“El IRS estará mejor equipado para garantizar que esas estructuras no faciliten la evasión fiscal”, afirmó un portavoz de la Administración Obama, que admitió que es necesaria una ley para resolver el problema. Pero no es un secreto que en la última década cada reforma fiscal presentada al Congreso ha sido vetada, porque los políticos saben cuánto está en juego.

.

Entonces, vivimos en una paradoja: Estados Unidos critica a Panamá, por su supuesta debilidad ante la evasión fiscal; sin embargo, no reconoce que ellos son uno de los principales paraísos fiscales en el mundo. Al pagar por los Papeles de Panamá, Washington trata de lanzar una zancadilla sobre mecanismos legales de ingeniería fiscal para quedarse, aquí también, como único líder, aunque muy encubierto, del mundo offshore. El imperialismo financiero quiere que todos los capitales, sucios o no, vayan a EE.UU.

.

—Giovanni Caporaso Gottlieb es abogado de la firma Caporaso & Partners de Panamá, politólogo y periodista.

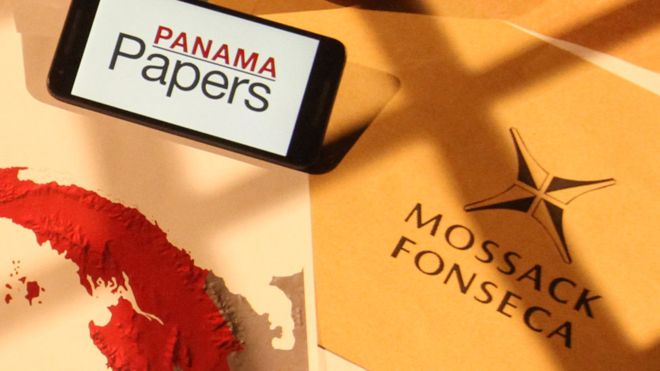

Esconder dinero se ha vuelto un negocio más incómodo

Por Ken Brown.

La ciudad de Panamá.Panamá City.

Dos meses antes de la divulgación de los Panama Papers, el fiscal general de Suiza, otrora uno de los países más reservados del mundo, proclamó a los cuatro vientos que las empresas estatales de Malasia podrían ser víctimas de una malversación de fondos del orden de los US$4.000 millones.

Las palabras detonaron una bomba en un escándalo de larga data en torno de un fondo de inversión del gobierno malayo, conocido como 1MDB. También ilustraron lo mucho que ha cambiado en el turbio mundo de las cuentas bancarias y las compañías offshore. Tal vez lo más notable es que una declaración de esta naturaleza haya provenido del fiscal suizo, uno de cuyos antecesores señaló que “cuesta distinguir cuál maletín tiene dinero limpio y cuál dinero sucio”.

Aunque la información contenida en los Panama Papers es explosiva y sacudirá el mundo, un vistazo más de cerca sobre el cumplimiento global de las normas y el bufete de abogados detrás de los documentos filtrados muestra lo mucho que ha cambiado en una industria dedicada a esconder el dinero de las personas.

Los negocios de la firma panameña de abogados cuyos documentos fueron filtrados han estado decayendo durante décadas a medida que los reguladores globales, encabezados por Estados Unidos, emprendieron una ofensiva contra los Paraísos fiscales y el Lavado de dinero. La firma, Mossack Fonseca & Co., estableció 13.287 empresas offshore en 2005, pero apenas 4.341 en 2015, una caída de dos tercios. En los últimos tres años, sus clientes formaron 16.323 compañías, pero desactivaron 28.777.

El bufete de abogados ha enfatizado que no ha infringido ley alguna y que las informaciones aparecidas en la prensa sobre sus actividades “se basan en presunciones y estereotipos”. Los correos electrónicos y la información sobre el negocio de la firma no pudieron ser verificados de forma independiente.

Mossack Fonseca, al igual que muchas empresas en el mundo, tiene un rentable negocio de acciones al portador. Es una estructura un poco arcaica en la que las acciones de una compañía pertenecen a la persona que tenga los certificados de las acciones. Esto permite que las empresas sigan existiendo pese a no contar con un dueño inscrito. La firma de abogados tenía alrededor de 6.000 empresas con acciones al portador solamente en Panamá en 2005. La cifra actual es de 170.

“La gente está saliendo de este negocio”, afirma Bryan C. Skarlatos, un abogado tributario de Kostelanetz & Fink LLP.

Los Panama Papers, que tienen como punto de partida 1977, son en cierta forma un viaje al pasado del negocio de esconder activos offshore, ya sea por motivos de privacidad, evasión de impuestos u ocultar dineros mal habidos. Siguen habiendo numerosos lugares donde esconder fondos, pero los métodos tradicionales y con resultados comprobados se han vuelto más caros y riesgosos, lo que disminuye su atractivo.

La ofensiva contra los servicios offshore comenzó en EE.UU. con el esfuerzo para eliminar el financiamiento de actividades terroristas tras los atentados del 11 de septiembre de 2001. De ahí se extendió a la evasión de impuesto luego una serie de casos que involucraron a bancos suizos y la crisis financiera global. La mayor parte del resto del mundo se sumó a la ofensiva, algunos países a regañadientes, en parte porque no podían darse el lujo de quedar al margen del sistema financiero estadounidense, pero también porque vieron una oportunidad para aumentar su recaudación tributaria.

La Organización de para la Cooperación y el Desarrollo Económicos (OCDE) señala que 96 países han acordado intercambiar información sobre transacciones financieras y utilizan estándares comunes. Panamá prometió ceñirse a las directrices, pero luego echó pie atrás, lo que lo hizo acreedor de las críticas en público de la OCDE en febrero.

EE.UU. no se ha sumado al plan de la OCDE, pero hace lo mismo bajo su propia legislación.

A pesar de la campaña global, el sistema sigue teniendo fallas. La mayor desventaja es que los países pueden optar por hacer la vista gorda sobre lo que ocurre dentro de sus fronteras. Pero incluso en ese caso, una vez que la información es compartida, a menudo se filtra.

Fue lo que pasó en Malasia. Las filtraciones de los investigadores malasios del escándalo de 1MDB indicaron que cerca de US$1.000 millones fueron transferidos a las cuentas del primer ministro Najib Razak y revelaron que la trayectoria de los fondos, que incluía el paso por bancos en Suiza, Luxemburgo y otros países.

Suiza y al menos otros seis países investigan 1MDB. Los suizos llevaban cinco meses de investigación cuando el fiscal general de Malasia exoneró al primer ministro diciendo que el dinero fue una donación legal de la familia real de Arabia Saudita.

La campaña interna para librar a Najib de toda culpa no llegó muy lejos. Días después, el fiscal general suizo dijo que quería compartir los hallazgos de sus investigadores con las autoridades malayas y soltó la bomba: US$4.000 millones podrían haber sido desviados en forma ilícita del fondo.

Es muy poco común que un alto funcionario de las fuerzas de seguridad apunte el dedo contra otro gobierno, pero el que lo haya hecho una autoridad suiza ilustra la transformación que ya lleva varias décadas de un país que pasó de ser un colaborador a regañadientes a un acusador. El anuncio de Suiza llevó a las autoridades de Luxemburgo y Abu Dhabi a lanzar sus propias investigaciones sobre el caso de 1MDB.

El fiscal general malasio y 1MDB han señalado que cooperan con los investigadores y Najib ha negado haber cometido irregularidades o haber aceptado fondos para ganancia personal.

Las personas que siguen de cerca el tema dicen que no cabe duda que han surgido nuevas maneras de ocultar el dinero de las autoridades. La estrategia principal es mantener los fondos lo más lejos posible del sistema bancario internacional. Algunos apuntan al ascenso de monedas digitales como bitcoin, mientras que otros que el combate contra los paraísos fiscal ha producido un auge de los bienes raíces de lujo.

“Los escondites son muy estrechos”, dice Monica Bhatia, jefa del Secretariado del Foro Global sobre Transparencia e Intercambio de Información para Efectos Fiscales de la OCDE. “Los contribuyentes pueden comprar diamantes y colocarlos bajo siete llaves, pero hay cada vez menos lugares donde esconderse”.

Vista de los rascacielos de la ciudad de Panamá, sede de Mossack Fonseca, la firma de abogados en el ojo del huracán.

FRÁNCFORT — Los esfuerzos internacionales contra la evasión tributaria y el lavado de dinero han estrechado los controles en numerosos paraísos fiscales, obligando a los usuarios de estas reservadas estructuras offshore a dirigirse a lugares más exóticos.

Los llamados Panama Papers, revelados esta semana por el Consorcio Internacional de Periodistas de Investigación, una organización con sede en Estados Unidos, y otros medios de comunicación, muestran cómo clientes de la firma de abogados panameña Mossack Fonseca & Co. lograron lavar dinero, esquivar sanciones y evadir impuestos.

El surgimiento de un escándalo tributario en Panamá “no es de extrañar”, señala Pascal Saint-Amans, director del Centro de Política y Administración Tributaria de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), un organismo internacional que ha ayudado a coordinar la lucha contra la evasión de impuestos. “Vemos un avance muy importante hacia la transparencia en todos los paraísos fiscales (…) salvo Panamá y Vanuatu”.

Mossack Fonseca dijo esta semana que había operado de forma “irreprochable” durante 40 años y que jamás ha sido acusada ni imputada de algún delito.

Después de la crisis financiera de 2008 y la recesión que le siguió, los gobiernos de los países industrializados han emprendido una ofensiva sin precedentes contra la evasión tributaria, motivados por la necesidad de reducir sus déficits fiscales y responder a una serie de escándalos producidos por la filtración de documentos, de los cuales el caso de Panamá es sólo el más reciente.

Otras recientes filtraciones han involucrado las operaciones de banca privada de HSBC Holdings PLC en Suiza, que es acusado de proveer servicios a evasores fiscales, y una serie de documentos que muestran cómo Luxemburgo ayudaba a las multinacionales a reducir el pago de impuestos.

La persistente ofensiva contra la evasión fiscal y el lavado de dinero ha hecho que algunos busquen paraísos fiscales “alternativos, más lejanos e incluso más exóticos”, dice Marc Sanders, director de Taxand, una firma internacional de asesoría tributaria.

Suiza, Luxemburgo y otras jurisdicciones han estado sometidas a la presión sostenida de un conjunto de leyes que se aprobaron después de la crisis financiera, tanto en Estados Unidos como en Europa. El gobierno estadounidense dio el puntapié inicial en 2010 con la promulgación de la Ley de Cumplimiento Fiscal de Cuentas Extranjeras (FATCA, por sus siglas en inglés), que exige que las entidades financieras revelen las identidades de sus clientes estadounidenses y los activos que poseen. Eso ha llevado a una serie de acuerdos extrajudiciales entre el gobierno de EE.UU. y los bancos suizos.

La Unión Europea no demoró en seguir el ejemplo y presionó a países como Suiza y Luxemburgo para que compartieran información sobre las cuentas de sus connacionales en el exterior. A mediados del año pasado, la UE divulgó los nombres de 30 jurisdicciones tributarias que no habían colaborado, basados en los datos de los diferentes países de la UE.

“Incluso las jurisdicciones británicas están bajo presión”, indica Ronen Palan, profesor de la City University of London, quien ha escrito varios libros sobre paraísos fiscales. Mencionó las Islas del Canal, que incluyen Jersey y Guernesey.

Panamá, en cambio, “es independiente y no trata de competir con el resto sobre, supuestamente, poner la casa en orden”, asevera.

Saint-Amans afirma que Panamá, que no es miembro de la OCDE, ha sido renuente ante iniciativas recientes como el intercambio de información de cuentas bancarias entre autoridades nacionales si surge una solicitud o en forma automática, además de una convención multilateral de asistencia mutua en temas tributarios.

“Por alguna razón u otra decidieron seguir siendo una jurisdicción bastante reservada”, dice Saint-Adams.

Funcionarios panameños no pudieron ser contactados de inmediato para que comentaran al respecto.

Ramón Fonseca Mora, el cofundador de Mossack Fonseca, formó parte del gobierno del ex presidente Ricardo Martinelli.

En un extenso comunicado publicado en Internet, Mossack Fonseca señaló que el Grupo de Acción Financiera Internacional, un organismo intergubernamental formado en 1989 para combatir el lavado de dinero, eliminó en febrero a Panamá de su lista de jurisdicciones que no colaboraban.

Otras jurisdicciones se podrían estar beneficiando de la lucha contra los paraísos fiscales tradicionales. Palan observa “señales de un movimiento hacia Asia” en las cifras sobre ahorros y depósitos de los bancos globales que publica el Banco de Pagos Internacionales, con sede en Basilea, Suiza. “El giro es claramente hacia Singapur, Dubai y Hong Kong”, dice.

Aun así, las campañas globales contra la evasión fiscal han alentado a más de 500.000 personas a declarar sus cuentas offshore en los últimos años, lo que ha generado unos 50.000 millones de euros (US$57.000 millones) en impuestos, estima Saint-Amans.

La presión tampoco ha cedido. Los líderes de las 20 mayores economías del mundo prometieron en noviembre reformar los estándares globales para combatir la evasión de impuestos. Holanda y el Reino Unido han señalado que adoptarán registros públicos con los nombres de los dueños de las empresas. La UE, asimismo, trata de elaborar su propia “lista negra” de paraísos fiscales que no colaboran.

Sin embargo, los expertos advierten que firmar acuerdos no significa que haya llegado la hora de declarar victoria sobre los paraísos fiscales.

“Las zonas exentas de impuestas existían incluso durante la Roma antigua”, señala Sanders. “Probablemente habrá países dispuestos a colaborar con esta clase de estructuras”.

La Ley de cumplimiento tributario de cuentas extranjeras, conocida principalmente por sus siglas en inglés FATCA (Foreign Account Tax Compliance Act) es una Ley de Estados Unidos aprobada por el Congreso de Estados Unidos en 2010 y que está vigente desde 2013. Tiene como objetivo controlar la evasión fiscal de residentes norteamericanos mediante la identificación de los ciudadanos y residentes de ese país que tengan dinero o fondos depositado en instituciones financieras extranjeras. Para ello se requiere obligatoriamente a todas las instituciones financieras de fuera de ese país para que identifiquen e informen de los ciudadanos y residentes norteamericanos que tienen depósitos e inversiones en esos bancos. Deben poner a disposición del IRS (Internal Revenue Service es la autoridad fiscal de Estados Unidos) información relacionada con cuentas y productos financieros de dichas personas.

Para las entidades financieras que no acepten firmar acuerdos con el IRS, la ley prevé que las transferencias de rendimientos y otros conceptos provenientes de esos activos en el exterior, estén sujetos a una retención del 30%. Esta sanción por no reportar la información es en la práctica una prohibición para hacer negocios en Estados Unidos.

Para facilitar y reducir los problemas legales y costes de transacción del cumplimiento de esta ley, que tiene carácter extraterritorial por abarcar a las entidades financieras extranjeras sin posible presencia en Estados Unidos, este país ha firmado Acuerdos Intergubernamentales para implementar FATCA.

Los bancos globales son usuarios frecuentes de los servicios offshore

Por Margot Patrick, Laurence Fletcher y Rachel Louise Ensign.

HSBC y sus afiliados solicitaron la formación de 2.300 de las 15.600 empresas formadas por Mossack Fonseca en Panamá.

Las compañías offshore creadas en Panamá, las Islas Vírgenes Británicas y otros lugares pueden ser impenetrables para las autoridades o cualquiera que quiera investigar. Esto las ha convertido en vehículos legítimos para proteger patrimonios y planear estrategias tributarias, pero también en un escondite para los evasores de impuestos, el fraude y cosas peores.

Algunos de los mayores bancos del mundo, cuyos clientes buscan discreción, operan con los especialistas en paraísos fiscales que crean y registran empresas, encuentran miembros de juntas directivas y accionistas “nominados” que ocupan el lugar de los verdaderos dueños en formularios y arman estructuras complejas y a la medida.

Según el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés), HSBC Holdings PLC, UBS Group AG y Credit Suisse AG estuvieron entre los que más usaron los servicios de creación de empresas de Mossack Fonseca, la firma de abogados panameña cuya cantidad masiva de documentos internos ha sido revisada por el grupo periodístico.

HSBC y sus afiliadas pidieron más de 2.300 empresas de un total de 15.600 que Mossack Fonseca ayudó a establecer para sus clientes en más de 40 años, dijo ICIJ.

El propio presidente ejecutivo de HSBC, Stuart Gulliver, utilizó una vez una empresa panameña creada por Mossack Fonseca para ocultar la propiedad de su cuenta personal de HSBC en Suiza. Gulliver dijo a legisladores británicos que quería ocultar de colegas curiosos el monto de su bonificación y que él no escogió la estructura.

Una vocera de HSBC señaló que los clientes con cuentas offshore son investigados a fondo. Un portavoz de UBS dijo que el banco conducía sus negocios en completa conformidad con las leyes y regulaciones vigentes y que “no tiene interés en fondos que no son gravados o que provienen de actividades ilícitas”.

Credit Suisse indicó que se rige por todas las leyes locales y que los clientes deben comprobar que cumplen con sus responsabilidades fiscaless. Tidjane Thiam, presidente ejecutivo del banco, señaló en Hong Kong que la entidad es “muy insistente” en que los clientes cumplan las regulaciones fiscales. “Sólo fomentamos el uso de estructuras cuando tienen un propósito económico legítimo”, enfatizó.

Mossack Fonseca señaló que “nada en los documentos filtrados sugiere que haya hecho algo mal o ilegal”. En un sitio web creado para los medios de comunicación, la firma dijo que siempre ha cumplido los protocolos internacionales para “asegurar, hasta donde sea razonablemente posible, que las empresas que incorpora no son usadas para evadir impuestos, lavar dinero, financiar el terrorismo u otros propósitos ilícitos”.

Astutos especialistas en paraísos fiscales pueden ensamblar una red de empresas que satisfagan las necesidades específicas del cliente aprovechando las ventajas de cada jurisdicción. Por ejemplo, los rusos querrán mantener activos extranjeros en una empresa en Chipre debido a tratados fiscales favorables. Pero Chipre tiene una lista de registro de accionistas corporativos, de modo que los inversionistas de una empresa chipriota pueden ser firmas inscriptas en otras partes.

Ni Panamá ni las Islas Vírgenes Británicas (BVI) requieren que las empresas den a conocer los propietarios en un registro público, lo que significa que quienes traten de rastrear a los verdaderos dueños no obtendrán pistas en el país.

Por ejemplo, un artículo de 2014 de The Wall Street Journal halló que la agencia de publicidad rusa Vi era en gran parte controlada por empresas chipriotas, algunas de las cuales eran propiedad de firmas panameñas y de las Islas Vírgenes. No estaba claro quiénes eran los verdaderos dueños de las empresas, lo que representa un dolor de cabeza para compañías estadounidenses que tratan de determinar si están violando sanciones contra Rusia al hacer negocios con Vi.

En ese entonces, un vocero de Vi afirmó que Bank Rossiya, un banco ruso sancionado, poseía de forma indirecta 16% de la agencia, pero que ningún otro accionista había sido sancionado.

En otro ejemplo, los liquidadores del fondo de cobertura Heather Capital, sostuvieron en documentos presentados ante un tribunal de Escocia que 19 millones de libras esterlinas (US$27 millones) de Heather fueron desviados de forma fraudulenta a un corredor de bolsa llamado Nicholas Levene. El dinero fue enviado a la cuenta bancaria en Mónaco de una empresa panameña suya. Otros 9,4 millones de libras se dirigieron a una compañía de las Islas Vírgenes Británicas controlada por Gregory King, quien a su vez controlaba Heather, de acuerdo con los liquidadores.

Levene, quien cumple una condena de 13 años por fraude en un caso no relacionado, no pudo ser contactado para que comentara. Un abogado de King no respondió inmediatamente a solicitudes de comentarios.

A lo largo de los años, agencias reguladoras y policiales han endurecido las restricciones en estas jurisdicciones. Las Islas Caimán, domicilio de buena parte de la industria de fondos de cobertura que mueve US$2,9 billones estuvo por mucho tiempo bajo escrutinio pero ahora es “un centro líder para titulización y fondos de cobertura que no plantean problemas”, señaló Peter Astleford, socio de la firma de abogados Dechert. En 2009, las Islas Caimán pasaron a la lista blanca que la Organización para la Cooperación y el Desarrollo Económico mantiene de países que, en su mayoría, han implementado estándares tributarios internacionales.

Panamá tiene un historial con más altibajos. El informe de ICIJ ha “arrojado luz sobre la cultura y prácticas de secreto de Panamá”, dijo Ángel Gurría, secretario general de la OCDE. El funcionario llamó al país “el último gran reducto que sigue permitiendo que fondos sean ocultos offshore de las autoridades fiscales y policiales”.

Hasta febrero, Panamá estaba en la lista negra compilada por el Grupo de Acción Financiera Contra el Blanqueo de Capitales (FATF, por sus siglas en inglés) de países con estándares débiles en cuanto al lavado de dinero y la financiación del terrorismo.FATF eliminó en febrero a Panamá de la lista porque había establecido el marco legal y regulatorio necesario.

En años recientes, las autoridades estadounidenses han aplicado con renovado vigor las leyes contra delitos financieros, lo que ha llevado a bancos de EE.UU. y Europa a pagar multas gigantescas por violaciones de sanciones, deficiencias en los controles de lavado de dinero y evasión fiscal. Muchos bancos han reforzado sus defensas.

Se supone que las entidades financieras deben investigar a posibles clientes y aplicar un escrutinio adicional a funcionarios públicos, sus familias y sus socios empresariales, el tipo de personas que los documentos de Panamá han puesto en los titulares de la prensa.

Los documentos de Panamá son “un ejemplo perfecto” de por qué los bancos deberían estudiar a fondo a sus clientes. señala Brent Newman, vicepresidente ejecutivo de Accuity Inc., filial de RELX Group. “Estas personas tienen en general la capacidad o el acceso para cometer fechorías financieras”.

—Kane Wu, en Hong Kong, contribuyó a este artículo.

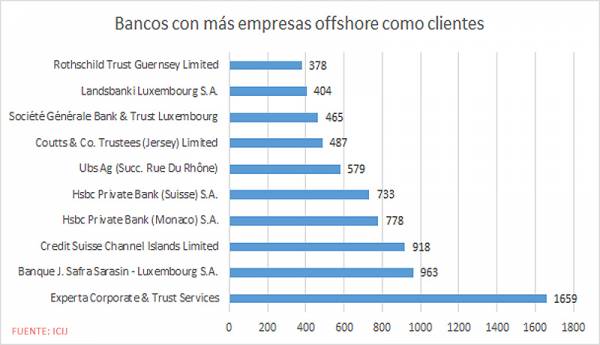

La divulgación periodística de 11.5 millones de documentos privados del Estudio de abogados panameño Mossack Fonseca ha dado estado público a mucha información confidencial relacionada a la creación de más de 210.000 empresas en 21 jurisdicciones offshore.

Según los datos proporcionados por el diario alemán Süddeutsche Zeitung y el Consorcio Internacional de Periodistas de Investigación (ICIJ), unos 500 bancos de todo el mundo fueron empleados por el bufete para crear cuentas bancarias a 15.600 compañías.

A continuación, brindamos una lista de los diez bancos que más cuentas abrieron a las empresas offshore:

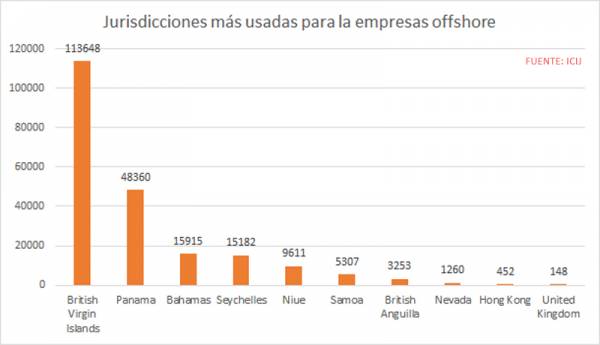

Así msimo, los documentos filtrados permitieron identificar las jurisdicciones donde fueron registradas las compañías offshore:

Bahamas

Isle of Man

Ras Al Khaimah

Belize

Jersey

Samoa

British Anguilla

Malta

Seychelles

British Virgin Islands

Nevada

Singapore

Costa Rica

New Zealand

United Kingdom

Cyprus

Niue

Uruguay

Hong Kong

Panamá

Wyoming

De estas jurisdicciones, Panamá, Costa Rica y Uruguay son los países latinoamericanos más utilizados para crear las empresas offshore. Abajo presentamos las diez jurisdicciones más utilizadas por el Estudio de abogados panameños:

.

Es importante destacar que usar corporaciones offshore es completamente legal y hay muchas razones legítimas para hacerlo, especialmente en países con gobiernos abusivos que imponen fuertes restricciones y ejercen una vigilancia opresiva. También es cierto que en muchas ocasiones las sociedades offshore pueden servir de pantalla para hacer transferencias de dinero, abrir cuentas bancarias en el exterior y hacer operaciones sin pagar impuestos.

Simply stated, if profligate politicians think that we’re “captive customers,” they are much more likely to impose even higher tax rates (as we’ve seen in the past couple of years in Europe). But if they think that we have escape options, they’ll probably exercise some self-control.

Simply stated, if profligate politicians think that we’re “captive customers,” they are much more likely to impose even higher tax rates (as we’ve seen in the past couple of years in Europe). But if they think that we have escape options, they’ll probably exercise some self-control. The state of Delaware is usually always close to the top of those “secrecy” lists. The bad news is that American taxpayers aren’t allowed to benefit from many of Delaware’s “tax haven” policies.

The state of Delaware is usually always close to the top of those “secrecy” lists. The bad news is that American taxpayers aren’t allowed to benefit from many of Delaware’s “tax haven” policies. Delaware—the political power-base of the US vice-president, Joe Biden—offers high levels of banking secrecy and does not make details of trusts, company accounts and beneficial ownership a matter of public record. Delaware also allows companies to re-domicile within its borders with minimal disclosure, and allows the existence of privacy-enhancing “protected cell” or “segregated portfolio” companies, among many other stratagems useful for protecting the identity of those who do business there.

Delaware—the political power-base of the US vice-president, Joe Biden—offers high levels of banking secrecy and does not make details of trusts, company accounts and beneficial ownership a matter of public record. Delaware also allows companies to re-domicile within its borders with minimal disclosure, and allows the existence of privacy-enhancing “protected cell” or “segregated portfolio” companies, among many other stratagems useful for protecting the identity of those who do business there.