¿Quién cuidará al abuelo?

agosto 3, 2022

Y ahora, ¿quién va a cuidar a los abuelos?

Aumentó la expectativa de vida y la medicina permite un envejecimiento activo, con la posibilidad de seguir en casa para el adulto mayor. ¿Pero a quién debería dejar entrar la familia para que lo cuide?

Los adultos mayores siguen siendo sujetos con derecho a protagonizar su vida.

.

Además de administrar personalmente los tres geriátricos que abrió en Buenos Aires hace cinco décadas junto con su marido, hasta hace poco Virtudes F. iba sola al supermercado y volvía a su casa cargando dos bolsas llenas de provisiones. Sólo después de sufrir un trastorno cardiovascular que la obligó a bajar el ritmo, aceptó contratar una empleada con cama adentro para que la acompañe por las noches. “No puedo quedarme sin hacer nada. Lo intento, pero no puedo. Tener ocupada la cabeza te obliga a no pensar tonterías. Hay que hacer, moverse, trabajar hasta el último minuto. Eso es lo que te mantiene vivo”, advierte esta gallega guapa de 92 años y memoria prodigiosa, que –a pesar de que sus hijas siempre se ofrecen a ayudarla– sigue ocupándose personalmente de los trámites bancarios de la empresa familiar.

La suya es de esas tantas excepciones que últimamente son noticia: personas longevas que se conservan en impecable estado físico y mental, como la nonagenaria actriz y conductora Mirtha Legrand, por citar un caso conocido. “No hay día en que la llame por teléfono y ella no me diga ‘bueno, te corto Marce, tengo que lavarme la cabeza para salir’”, contaba su hija recientemente, a propósito del cumpleaños de la diva de los almuerzos.

La suya es de esas tantas excepciones que últimamente son noticia: personas longevas que se conservan en impecable estado físico y mental, como la nonagenaria actriz y conductora Mirtha Legrand, por citar un caso conocido. “No hay día en que la llame por teléfono y ella no me diga ‘bueno, te corto Marce, tengo que lavarme la cabeza para salir’”, contaba su hija recientemente, a propósito del cumpleaños de la diva de los almuerzos.

El aumento de la expectativa de vida y los avances de la medicina preventiva permitieron a muchos adultos mayores transitar lo que hoy se conoce como un “envejecimiento activo”, evitando o retrasando así la internación en residencias para adultos mayores. Los geriátricos u hogares de ancianos eran hasta hace una década la alternativa inexorable, más allá del grado de dependencia de la persona. Hoy existe una instancia anterior gracias a la profesionalización del cuidador domiciliario, una figura que tarde o temprano se vuelve imprescindible dentro de cualquier familia donde haya abuelos.

«Se necesita ser fuerte y decidido para soportar la parte más delicada de la tarea, que es compartir el último tramo de la vida».

Personas capacitadas. Los cuidadores no son asistentes ni acompañantes terapéuticos, tampoco enfermeros. Son personas capacitadas para garantizar “la supervivencia social y orgánica de las personas con dependencia, es decir, de aquellas que carecen de autonomía personal y necesitan ayuda de otros para la realización de los actos esenciales de la vida diaria”, según coinciden las definiciones autorizadas.

Actualmente, sólo a nivel oficial, existen en todo el país más de 45.000 cuidadores domiciliarios inscriptos en el Registro Nacional de Cuidadores Domiciliarios implementado dentro del programa que lleva adelante el Ministerio de Desarrollo Social. La mayoría de ellos se formó profesionalmente en los cursos teórico/prácticos que dicta ese organismo y otras instituciones educativas, donde se imparten conocimientos específicos que habilitan para la tarea de atender, evitar situaciones de riesgo y tomar decisiones orientadas a mantener la integridad de adultos mayores, personas con discapacidad y enfermedades crónicas.

Una vida integrada. “Como criterio general, es necesario privilegiar la atención en el domicilio y brindar en la casa y en su ambiente las ayudas necesarias para que la persona continúe en su ámbito familiar y social habitual. En estos casos, la presencia de los cuidadores es importante porque permiten que el anciano lleve una vida integrada. Hoy, el objetivo de la medicina es conservar la autonomía de las personas mayores y prevenir discapacidades para alcanzar una vejez sana, activa e independiente”, explica Enrique Rozitchner, médico psiquiatra y psicoanalista ex coordinador de Psicogeriatría de la Asociación de Psiquiatras Argentinos (APSA). De ese modo, se refiere a que el ámbito familiar y social contribuye a la salud física y también anímica.

“Los factores sociales y psicológicos son de suma importancia para evitar la soledad y el aislamiento. Un factor importante es la salud mental por las limitaciones que traen, por ejemplo, trastornos como la depresión. Por eso, el apoyo de amistades, la familia y las actividades recreativas son un soporte importante para conservar la salud y la autonomía. Con todo esto quiero señalar la importancia de prevenir la institucionalización de las personas mayores, reservándolos únicamente a los casos de deterioro avanzado de las funciones”, agrega el Dr. Rozitchner.

Vivir en Casa. Según cálculos de la Organización de las Naciones Unidas (ONU), a mediados del siglo XXI se duplicará la población de individuos mayores de 60 años debido a la caída de las tasas globales de fertilidad. Ya el último Censo Nacional de Población, Hogares y Viviendas realizado en 2010 en la Argentina indicaba que, en ese momento, en la ciudad de Buenos Aires había 626.1861 mayores de 60, lo que representaba el 21,7 por ciento de la población urbana.

“Las últimas investigaciones dicen que las personas mayores están bien y resuelven su vida cotidiana sin grandes problemas. En algunos casos, que aproximadamente el 5 por ciento de la población mayor tiene algún tipo de acompañamiento que, por lo general, lo proporciona un auxiliar gerontológico o una persona de servicio doméstico que cumple con la función de cuidado. De la población general, sólo un 2 por ciento se encuentra en internación geriátrica”, explica Julieta Oddone, coordinadora del Programa Envejecimiento de Flacso Argentina.

“Hace unos años hicimos un trabajo tomando una muestra representativa de la ciudad de Buenos Aires y eso arrojó, entre otros datos, que cerca del 1 por ciento de los que viven en hogares son personas en situación de pobreza, sufren enfermedades graves o no tienen familia. En esos casos, la institucionalización es un camino porque les mejora la calidad de vida, por eso no hay que demonizar el geriátrico. Eso no es conveniente. Si bien hay buenos y malos, a veces es la única salida, la única solución”, puntualiza.

Según cálculos de la ONU, a mediados del siglo XXI se duplicará la población de individuos mayores de 60 años debido a la caída de las tasas globales de fertilidad.

Cuidados especiales. La medicina moderna ha logrado que ciertas lesiones y patologías antes consideradas mortales ahora se traten como enfermedades crónicas, por lo tanto el paciente precisa cuidados especiales y permanentes. No obstante, cuando alguien ya no puede realizar por sí mismo el conjunto de actividades diarias básicas como levantarse de la cama, trasladarse, alimentarse, vestirse, higienizarse y manejar dinero, la familia debe asumir que necesita ayuda profesional. La búsqueda de personal idóneo, honesto y responsable suele ser un dolor de cabeza, pero la empatía, los conocimientos y el compromiso serán claves a la hora de elegir el cuidador adecuado. “El principal requisito para este trabajo es poner el corazón. De lo contrario, aunque uno lo intente, no se puede”, dice Lucila Fernández, que de lunes a viernes cuida a una mujer joven con una discapacidad mental y los fines de semana acompaña a una señora de 82 años que vive sola en una casa y no tiene familia directa.

Hace un tiempo, movilizada por su vocación, cursó la Diplomatura en Cuidados Domiciliarios e Institucionales que dicta la AMIA. “No es lo mismo atender a una persona enferma que a una sana. Esa es una primera gran diferencia. Hay que conocer las características de la patología para poder darle la atención que requiere el caso, tener mucha más paciencia, y sobre todo desarrollar la empatía. Los abuelos se enojan con la familia porque se sienten inválidos, e invadidos por un extraño que entra a su casa y que les toca sus cosas. No quieren reconocer que necesitan ayuda, ésa es una de las constantes en estos casos. La señora que cuido los sábados se puso mal al principio. Ahora nos llevamos bien. Pero no fue fácil. Voy los sábados cinco horas; en ese tiempo charlamos, me cuenta sus cosas, paseamos, tomamos la merienda, me fijo si tomó sus remedios, y así pasamos un rato agradable. Ahora hice un curso de acompañante terapéutico en la Universidad, y quiero seguir aprendiendo”, comenta.

Fuerza y decisión. Para Adelina Vásquez, experta en cuidar adultos muy mayores, además de paciencia, se necesita ser fuerte y decidido para soportar la parte más delicada de la tarea, que es compartir el último tramo de una vida. “Hay gente muy mayor viviendo sola en su casa, sin familia, abandonados. Se ven situaciones muy tristes. Hasta hace poco cuidé a una señora de 97 años y, antes, una de 100 y otra de 99. En esos casos hay que vigilar su higiene, mantener limpio su ambiente, que se alimenten y no se deshidraten, darles su medicación y escucharlos mucho. Siempre están recordando su pasado, las historias de su familia. Hice varios cursos sobre cuidados y realmente fueron útiles en la teoría, pero al final sólo es cuestión de amor. Lo único que funciona es el cariño. Y uno también se familiariza con la persona, comparte vivencias. Cuidé a una señora durante cuatro meses. Un día que no estuve se cayó, y la familia decidió ponerla en un geriátrico, y ahí murió por deshidratación. Fue al poco tiempo. Uno tiene que desarrollar el autocontrol para no sufrir y poder seguir ayudando. Hay que olvidarse de uno para poder dar. De eso se trata, nada más”, concluye.

Fuente: Clarín, 12/11/17.

Más información:

La clave de la longevidad

La crisis de los sistemas de pensiones

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

La importancia del Seguro de Vida

febrero 11, 2022

.

.

.

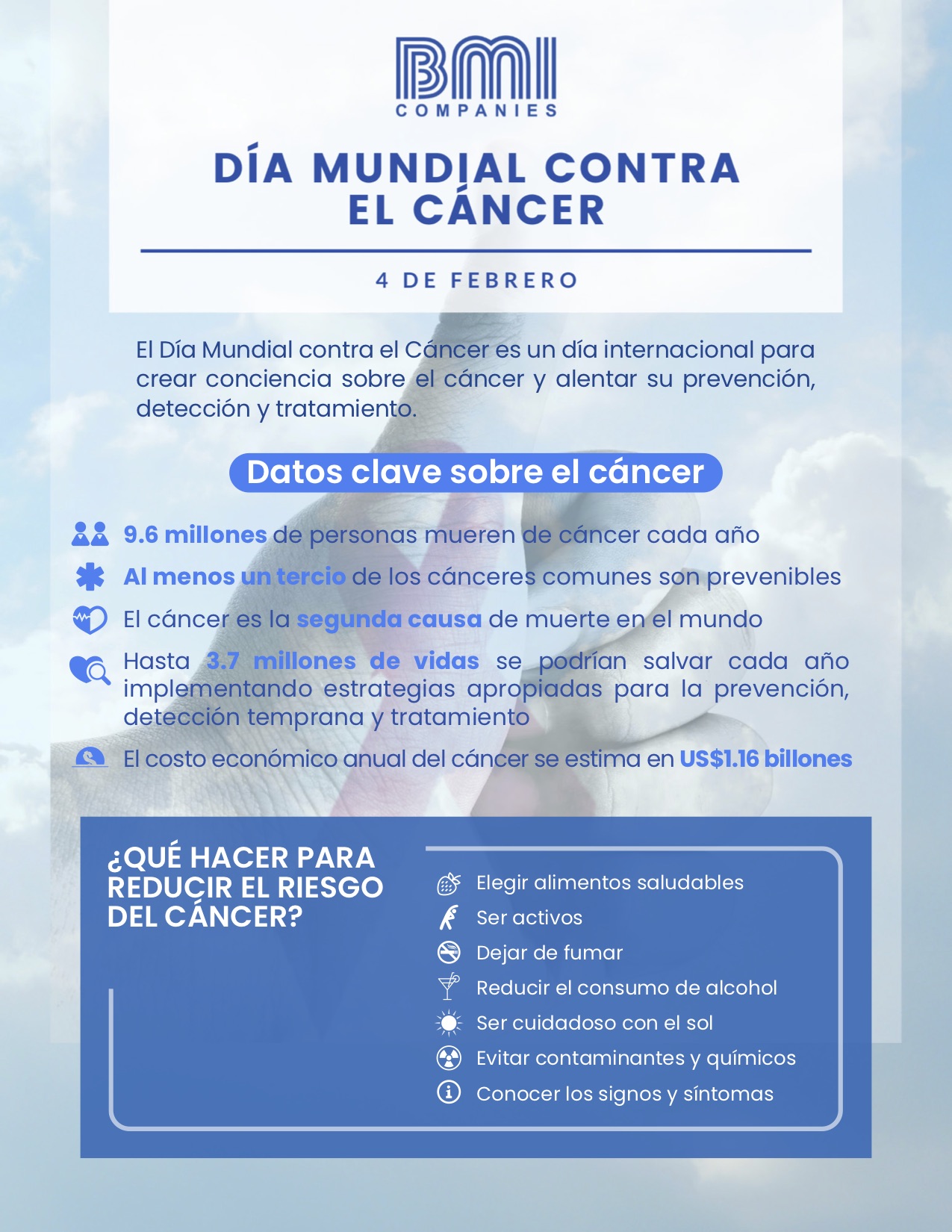

Día Mundial contra el Cáncer

febrero 4, 2022

4 de Febrero

.

¿Pueden las personas con Cáncer contratar un Seguro de Vida? > Infórmese aquí <

.

.

Más información:

Cáncer: Señales de Alerta

Enfermedades Críticas

Más Vida pero más enfermedades

Cómo prevenir el Cáncer de Colon

Cómo prevenir el cáncer intestinal

.

.

.

Seis síntomas poco comunes que advierten sobre riesgo cardíaco

julio 2, 2021

Seis síntomas inusuales que pueden estar indicando que algo anda mal con tu corazón

Según la Organización Mundial de la Salud (OMS), las afecciones cardíacas son la mayor causa de defunción en todo el mundo. Lamentablemente, en la mayor parte de los casos la primera señal de que alguien padece un trastorno cardiovascular se hace evidente después de tener un susto: un infarto cardíaco.

No obstante, en una publicación del diario The conversation, el profesor Adam Taylor, de la Universidad de Lancaster (Inglaterra), señala que existen síntomas externos visibles que pueden estar indicando que algo anda mal con tu corazón antes de ocurrir un daño irreversible.

1. Pliegues en las orejas

Se le conoce como el signo de Frank, honrando a su descubridor el doctor Sanders Frank quien indicó que tener pliegues abultados y externos en las orejas era señal de un mayor riesgo de sufrir aterosclerosis, un síndrome que provoca acumulación de placa en las paredes de las arterias.

Existen algo más de 40 investigaciones al respecto que confirman esta correlación. Su causa es desconocida, pero creen que puede deberse a un origen embrionario compartido. Hace poco también se descubrió que los pliegues en las orejas están relacionados con problemas en los vasos sanguíneos del cerebro.

2. Protuberancias de grasa

Otro síntoma al que debemos poner especial atención son los denominados xantomas, unos abultamientos de grasa de color amarillo que generalmente aparecen en codos, rodillas, nalgas y párpados.

Y aunque por sí mismas no representan peligro, pueden estar indicando que hay algo anormal en el organismo. La formación de este tipo de protuberancias suele ser causada por la existencia en exceso del llamado “colesterol malo” (denominado en términos médicos como lipoproteínas de baja densidad o LDL).

Este colesterol en exceso es común que, además de terminar en la piel, también lo haga en las arterias salientes del corazón.

3. Uñas encorvadas

Se trata de una de las señales más conocidas desde tiempos antiguos: la acropaquia. Las uñas se curvan hacia abajo y se hacen más anchas y gruesas. Generalmente se presenta en todos los dedos de las manos.

La abundancia de tejido es un síntoma de deficiencia en la llegada de oxígeno por medio de la sangre a todos los dedos, y la forma de reaccionar de nuestro organismo es produciendo exceso de capas.

4. Halo alrededor del iris

Los depósitos de grasa excesiva no solamente se manifiestan en la piel, también pueden aparecer en los ojos a través de un halo que rodea al iris. Y por supuesto, es una mala señal.

Se le conoce como arcus senilis y su formación comienza en la zona superior e inferior del iris, hasta que se cierra por completo. No causa interferencia en la visión, pero está asociado a enfermedades coronarias.

5. Inflamación de encías y pérdida de dientes

Tu boca también dice mucho sobre la salud del corazón. Varios estudios han podido comprobar que cuando se pierden piezas dentales o se padece de periodontitis (inflamación de encías) existen serios indicios de enfermedades del corazón.

6. Labios azules

Es normal que si alguien siente demasiado frío sus labios se tornen temporalmente de color violeta o azul. Pero cuando no es la temperatura la causa, el particular color puede estar indicando que no hay correcta irrigación de sangre en los labios, que les está faltando oxígeno.

El doctor Taylor enfatiza que todos estos síntomas pueden estar asociados a otros trastornos de salud e incluso en ocasiones resultan siendo señales benignas, pero en cualquier caso lo mejor es consultar siempre a tu médico.

Fuente: grandesmedios.com

Siempre es bueno contar con Protección para su Familia:

SV y Anualidades

Más sobre el Seguro de Vida

El Seguro de Vida ideal para cada etapa de la vida

.

.

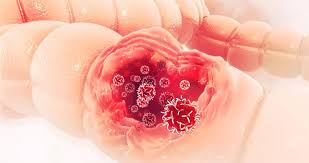

Cómo prevenir el Cáncer de Colon

febrero 11, 2021

¿Qué factores aumentan el riesgo de padecer cáncer de colon?

Con más de 37.000 nuevos diagnósticos al año, el cáncer colorrectal o cáncer de colon es el tumor con mayor incidencia y mortalidad por cáncer en España, según datos de la Asociación Española Contra el Cáncer (AECC).

Aunque es predominante en personas en torno a los 70 años, la mayoría de los diagnósticos se producen cuando el paciente tiene poco más de 50 años.

Como en cualquier enfermedad, el cáncer de colon tiene asociados una serie de factores que aumentan el riesgo de que aparezca, por lo que resulta de vital importancia conocerlos para prevenir su desarrollo.

Los factores de riesgo del cáncer de colon se pueden dividir en dos grupos: los que son inevitables y los que se pueden evitar siguiendo un estilo de vida saludable. En el primer grupo encontramos:

- La genética: Uno de los factores que más importancia tienen en el desarrollo de esta patología es la predisposición genética, es decir, si tenemos algún familiar que haya padecido la enfermedad, el riesgo es mayor que en personas que no tienen esos antecedentes familiares.

- La edad: a mayor edad mayor riesgo. Por ello son muy importantes los programas de cribado masivo que se han puesto en marcha desde las autoridades sanitarias entre la población de más de 50 años.

- Los antecedentes personales: haber tenido antes algún otro tumor o enfermedades crónicas que hayan afectado a este órgano también interviene como factor de riesgo.

Algunos de los factores que sí se pueden controlar y que conviene tener en cuenta para evitar la aparición del cáncer colorrectal son:

- El sobrepeso: El riesgo de desarrollarlo, así como el de muerte es mayor en personas con un peso excesivo. Lograr un peso saludable ayuda a reducir el riesgo de padecerlo.

- La vida sedentaria: el sedentarismo y la inactividad física es otro factor de riesgo, por lo que es recomendable mantener una actividad física moderada y constante.

- Mala alimentación: evitar las carnes rojas y procesadas y seguir una dieta equilibrada y saludable que aporte todos los nutrientes es esencial para evitar enfermedades. Además, la ingesta de bebidas azucaradas aumenta el riesgo de padecer enfermedades intestinales que en un futuro puedan derivar en este tipo de cáncer.

- El alcohol y el tabaco: estos dos malos hábitos están totalmente reñidos con una buena salud, intestinal en este caso.

Conocer y evitar los factores de riesgo de una enfermedad como el cáncer de colon resulta fundamental para poder prevenirla. Por ello, es muy importante evitar esta serie de conductas, además de acudir a las revisiones médicas y participar en los programas de cribado y diagnóstico precoz. Según la Fundación Española del Aparato Digestivo, este tipo de cáncer es curable en el 90% de los casos gracias al diagnóstico temprano, asegurando también, que la prevención es el arma más potente para combatir esta enfermedad.

Más información:

- American Cancer Society

- Fundación Española del Aparato Digestivo

- Sociedad Española de Oncología Médica

- Asociación Española Contra el Cáncer

Fuente: Conectando Pacientes

Cáncer de colon o de recto ubicado en el extremo inferior del tracto digestivo.

Los casos tempranos pueden comenzar como pólipos no cancerosos. No suelen tener síntomas, pero pueden detectarse mediante chequeos. Por este motivo, los médicos los recomiendan para los grupos de alto riesgo y para los pacientes de más de 50 años.Los síntomas del cáncer colorrectal dependen del tamaño y la ubicación del cáncer. Algunos de los síntomas más comunes son los cambios en los hábitos intestinales, los cambios en la consistencia de las heces, la presencia de sangre en las heces y la incomodidad abdominal.El tratamiento del cáncer colorrectal depende del tamaño, la ubicación y la extensión del cáncer. Los tratamientos más comunes incluyen la cirugía para extraer el cáncer, la quimioterapia y la radioterapia.

Importante: Ante cualquier síntoma consulte a un médico especialista.

⚕️ ¿Pueden las personas con Cáncer contratar un Seguro de Vida? Infórmese: Click aquí

.

.

El Seguro de Vida ideal para cada etapa de la vida

octubre 23, 2020

Por Gustavo Ibáñez Padilla.

Ya está incorporado al saber popular que el Seguro de Vida es el instrumento específico para proteger a todo el núcleo familiar. Sin embargo, muchas personas no han tomado carta en el asunto y han permitido que lo urgente obstaculice a lo importante.

La pandemia del coronavirus es un llamado de atención, que invita a reflexionar sobre la imperiosa necesidad de contar con la excelente protección de un seguro de vida diseñado a la medida de nuestras necesidades.

Buscar asesoramiento independiente de calidad es el paso inicial para elegir el plan más adecuado. Un consultor financiero evaluará nuestras necesidades, recursos y objetivos a fin de optimizar el proceso de selección.

Cada etapa de la vida presenta matices particulares y requiere características diferentes que hay que evaluar de entre la amplia variedad de opciones que ofrecen los seguros de vida.

- Niños/Jóvenes: En estos casos la póliza es adquirida por los padres, quienes se enfocan en la previsión de largo plazo y aprovechan los beneficios de bajos costos de protección y largo tiempo para capitalizar las inversiones.

.

- Joven, soltero ejecutivo: En esta etapa, hay pocas obligaciones y excedentes financieros que permiten planificar la inversión de largo plazo. En un período en el que se disfruta de buena salud, pocos pasivos y la ventaja del tiempo para reorientar los planes futuros. La flexibilidad es fundamental en estos casos.

.

- Profesional centrado en la carrera: Al ascender en una carrera empresarial y cambiar trabajo, es importante mantener actualizada la cobertura del seguro e incrementarla conforme aumenten los ingresos. Además de la cobertura de vida pueden adicionarse Anualidades para capitalizar mayores inversiones.

.

- Casamiento: Con nuevas responsabilidades, es momento de pensar en coberturas adicionales a término y agregar el beneficio de enfermedades críticas. Conviene revisar el desempeño de las inversiones de largo plazo y considerar las anualidades como opción.

.

- Llegada de los hijos: En esta etapa, hay que actualizar las pólizas, agregando cobertura de vida adicional en función de la cantidad de hijos. Hay que planificar anualidades para proporcionar educación superior a los hijos. También evaluar la cobertura a término cada vez que suscriba un préstamo hipotecario.

.

- Mediana edad: Responsabilidades crecientes: con el aumento de los ingresos, uno debe mantener reservas más altas para situaciones inesperadas y cumplir con los requisitos familiares. En este período, conviene ocuparse de desarrollar nuevas fuentes de ingresos para aumentar las inversiones con anualidades.

.

- Cerca de la jubilación: Nido vacío y años dorados, es el momento de implementar ingresos garantizados de por vida. Las anualidades o planes flexibles permiten crear flujos de ingresos seguros y brindan libertad financiera para disfrutar de esta etapa de la vida.

.

- Adulto mayor: Es momento de pensar en la planificación sucesoria y en cómo amortiguar el impacto de los costos e impuestos asociados a la herencia. Hay que proteger el patrimonio construido con décadas de esfuerzos.

.

Diseñar planes para potenciar la economía personal, de la mano de un consultor financiero independiente, es vital para enfrentar los permanentes cambios de la vida y poder disfrutar al máximo junto con sus seres queridos, desarrollando todo su potencial.

Fuente: Ediciones EP, 2020.

Más información:

SV y Anualidades

Más sobre el Seguro de Vida

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

.

.

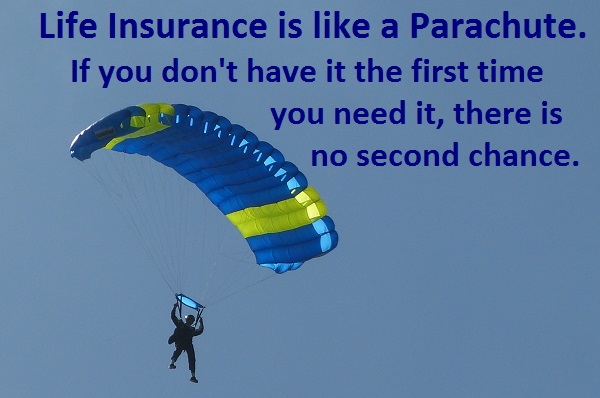

Proteja a sus seres queridos

septiembre 2, 2020

El Seguro de Vida es uno de los instrumentos financieros más geniales de todos los tiempos, es la herramienta de planificación y previsión por excelencia.

Consulte sin cargo:

economiapersonal@gmail.com – W.App: +54 9 11 4414-3127

Permite mantener el flujo de efectivo necesario para el mantenimiento de una familia, cuando se produce un hecho desgraciado, como la muerte o la incapacidad del sostén económico de la misma.

Usted está expuesto a diversos riesgos como accidentes, pérdida de ingresos por enfermedades, incapacidad o muerte prematura, etc.

No puede predecir la ocurrencia de estos eventos, pero sí minimizar sus consecuencias económicas.

Un seguro de vida es un instrumento esencial para su protección financiera.

Su principal objetivo es sustituir los ingresos perdidos con la muerte o incapacidad.

Mediante la indemnización pagada por la compañía de seguros, sus seres queridos podrán continuar con su actual nivel de vida o inclusive mejorarlo.

Más información:

Seguros de Vida y Anualidades

.

.

El coronavirus impulsa al Seguro de Vida

mayo 15, 2020

Por qué conviene conocer sobre los seguros de vida ante los nuevos escenarios que plantea el coronavirus

Las empresas aseguradoras están alentando a las personas a interesarse por estas protecciones. Los expertos explican el estado de situación en el mercado

Por Andrea Catalano.

Un mayor interés por los seguros de vida parece haberse despertado con el coronavirus. La necesidad de tener una cobertura en un escenario de incertidumbre e inestabilidad por la situación económica y laboral opera a dos puntas: por un lado, los brokers y las aseguradoras buscan a nuevos clientes para venderles seguros de vida; por el otro, las personas muestran un interés en subir el nivel de protección sea por la salud o por las consecuencias de la pandemia.

En las últimas semanas resulta habitual recibir en la casilla de correo electrónico propuestas de seguros de vida para el destinatario y su familia, con promociones de distinto tipo. Los brokers están convencidos de que hay oportunidades para vender seguros de vida a determinadas porciones de la población. Las aseguradoras advierten que, si bien no hay números aún, existe una tendencia a indagar sobre los seguros de vida.

Si bien esta protección está garantizada en el caso de los empleados en relación de dependencia, la cobertura se pierde cuando se produce un despido o cuando se pasa a ser autónomo y se busca continuar con seguros del mismo alcance. Es inexistente en el caso de los trabajadores que se encuentran en una situación irregular.

«No hay números que nos permitan ver una tendencia. En la Argentina la pandemia está cubierta por los seguros de vida. Pero hay una tendencia a revisar los seguros de vida, hay más curiosidad de parte de las personas. A nivel mundial el interés se vuelca hacia los seguros de salud que se revalorizan en el marco del Covid-19″, dijo a iProfesional, Jorge Ferrari, referente del sector.

Las consecuencias del coronavirus impulsan las consultas de las personas por los seguros de vida

Las consecuencias del coronavirus impulsan las consultas de las personas por los seguros de vida

El interés no es sólo por tomar un seguro que, hasta ahora, no se había considerado sino también por lo que sucede en aquellos casos en que la protección está contratada pero el contexto económico local y mundial muestran variables más negativas que positivas.

Por su parte, Carlos Pillado, broker de seguros, aseguró que «los clientes llaman para preguntar más, hay más consultas por los seguros de vida a partir del coronavirus. Quieren saber qué pasa en esta situación y si bien no hay una preocupación por muertes masivas sí las hay por el mercado financiero porque aquellos que están pagando se asustan cuando ven que los mercados caen».

Salud y finanzas

A nivel mundial, los seguros de vida se encuentran frente al desafío que les presenta la caída de la tasa de interés. A nivel local, el problema pasa por la inflación. Las aseguradoras, los brokers deben prestar atención a estas dos situaciones para poder atender las incertidumbres de los clientes actuales y responder de la manera más clara posible frente al interés creciente.

«Afuera se ve la caída de la tasa de interés y algunas compañías ofrecen una mejor tasa, por ende hay una mayor búsqueda de esos productos. Y en la Argentina el problema es la inflación, que se ve con claridad en el caso de los seguros de vida con capitalización (con ahorro)», agregó Ferrari.

El Covid-19 también impactó en el mercado del seguro justamente por la caída de la tasa de interés y la preocupación del mercado es porque el resultado final tiene que ser rentable para las empresas, rentabilidad que en el caso de la Argentina se ve impactada de manera negativa por la inflación. [Para protegerse de este riesgo consulte siempre a un asesor independiente antes de contratar un seguro de vida]

La baja de la tasa de interés en el mundo y la inflación en la Argentina son dos de las variables a las que están expuestos los seguros de vida

Si se logran manejar esas variables, entonces surgen oportunidades para vender, que es la que buscan brokers y bancos. «Hay oportunidades para vender más seguros de vida a determinados segmentos de la población, ofrecer protección financiera y analizar cómo funciona frente a eventos como el que presenta la pandemia», agregó Pillado.

Para el ejecutivo, uno de los aspectos a considerar es «la importancia de tener un fondo de reserva que, por ejemplo, permita tener líquidos seis meses de gasto, que podría ser el tiempo en que se registre la menor actividad económica producto de la cuarententa».

Los profesionales, como arquitectos, odontólogos, kinesiólogos, entre otras actividades, que hoy están imposibilitados de ejercer sus tareas con normalidad son uno de los segmentos de población a los que se orientan estas coberturas.

«El seguro no te da la liquidez que se necesita para vivir pero permite mantener vigentes ciertos aspectos para cuando no se puede pagar», apuntó.

Las situaciones que se vienen dando desde el inicio de la pandemia están dando lugar a una nueva mirada sobre la economía.

«Habrá un mayor interés y relevancia de los seguros y un crecimiento de los seguros de salud en el mundo. Una vez que se tengan los números del mercado, cuando se advierta la situación de las personas que se quedaron sin trabajo, más los autónomos, seguramente todo eso se va a transferir en un seguro de vida«, concluyó Ferrari.

Fuente: iprofesional.com, 14/05/20.

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

.

.

Seguro de Vida

abril 28, 2020

“Ninguna otra inversión financiera puede hacer lo que hacen las compañías de seguro de vida. Ninguna otra industria respalda sus productos con reservas tan saneadas como las de la industria del Seguro de Vida. Un ejemplo concreto es el de la Gran Depresión de 1929: cuando la Bolsa de New York tocó fondo y muchos bancos quebraron, las compañías de seguros pudieron dar a sus asegurados una seguridad que no pudieron encontrar en otro lugar. Otras industrias quebraron, se perdieron fortunas de un día para el otro, se evaporó el ingreso de las propiedades y los bienes raíces. Pero no se conoció ninguna pérdida por el fracaso de alguna compañía de seguros de vida. Ningún asegurado perdió un centavo. El récord de fuerza y seguridad de las compañías de seguros de vida, aún bajo las condiciones más adversas, es un emblema de orgullo en la industria del seguro. Ninguna inversión u otro tipo de negocio, ha tenido un récord de seguridad superior al del seguro de vida” Life Underwriter Training Council

>>> Solicito información gratuita sobre Protección Familiar <<<

.

⇒ Seguros de Vida e inversiones

⇒ Los Beneficios del Seguro de Vida

⇒ ¿Conviene comprar online un Seguro de Vida?

.

Más información:

Más sobre el Seguro de Vida

El Seguro de Vida ideal para cada etapa de la vida

.

.

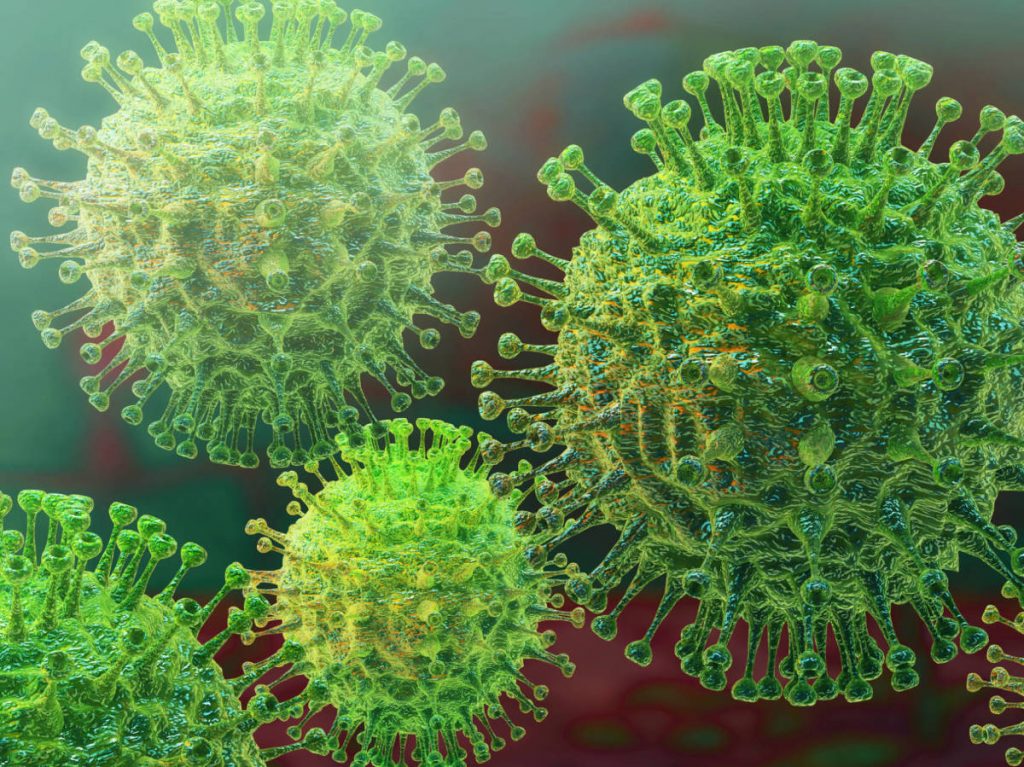

Cómo ataca el coronavirus

marzo 11, 2020

Un solo coronavirus puede generar 100.000 ‘hijos’ a partir de una sola célula humana

Equipos científicos avanzan en la comprensión del virus a nivel molecular, esencial para desarrollar vacunas

Por Artur Galochanuño Domínguez.

1. ¿Qué es un coronavirus?

Un coronavirus es una cadena de material genético (ARN) recubierto de una membrana de proteínas que la protegen y de la que sobresalen otras proteínas que le ayudan a unirse a las células humanas y entrar en ellas.

2. ¿Cómo infecta la célula humana?

El SARS-CoV-2 se une a las células humanas usando la proteína ACE2, situada en la superficie exterior de las mismas.El virus encaja su proteína S en la ACE2 como una llave en una puerta. Una vez dentro utiliza la maquinaria celular para producir entre 10.000 y 100.000 copias de sí mismo que se lanzan a infectar nuevas células.

3. ¿Cómo puede ser su vacuna?

Las vacunas y otros tratamientos intentan interferir en el proceso de infección. El objetivo es enseñar al sistema inmune a identificar al virus y destruirlo.

4. ¿Qué son las zoonosis?

Son enfermedades infecciosas transmitidas de animales a humanos. El 60% de las enfermedades infecciosas humanas tienen su origen en patógenos compartidos con animales salvajes y domésticos. Cada año este tipo de enfermedades infectan a unos 1.000 millones de personas y 2,7 millones de muertos.

Los virus son inquietantes porque no están vivos ni muertos. No están vivos porque no pueden reproducirse por sí mismos. No están muertos porque pueden entrar en nuestras células, secuestrar su maquinaria y replicarse. En eso son efectivos y sofisticados porque llevan millones de años desarrollando nuevas maneras de burlar a nuestro sistema inmune. Es una batalla que comenzó hace más de 3.500 millones de años con la aparición de las primeras formas de vida en la Tierra y que continúa ahora con la epidemia global de coronavirus.

Más del 60% de las enfermedades infecciosas en humanos vienen de patógenos compartidos con animales salvajes y domésticos. Cada año estas enfermedades infectan a unos 1.000 millones de personas y matan a 2,7 millones de ellas, la inmensa mayoría en países pobres. El coronavirus ha causado por ahora poco más que 3.300 defunciones. Un 0,1% del total.

La recombinación de los virus

La zoonósis, el paso del virus de los animales al ser humano, se puede dar después de un proceso de recombinación de diferentes virus.

En el caso de la gripe H1N1 de 2009 el paso se dio de aves a cerdos y de ahí al ser humano.

1. Un virus pasa de un animal salvaje a uno doméstico.

2. El ser humano también transmite sus virus a los animales domésticos.

3. Los dos virus contagian al animal doméstico, que contagia al ser humano.

Este ciclo se repite varias veces.

4. Tras varios ciclos de contagios, los virus se recombinan genéticamente y crean un virus totalmente nuevo.

5. El virus tiene la capacidad de transmitirse de humano a humano y se extiende entre nosotros.

Cuando se analiza este virus, en su ARN se identifican genes de animales salvajes, domésticos y humanos.

La evolución de una zoonósis

Algunos animales salvajes pueden ser reservorios de virus. Cuando estos patógenos saltan a animales domésticos o a humanos que no han desarrollado inmunidad pueden suceder epidemias si el virus tiene capacidad de transmisión.

La aparición de patógenos emergentes es cada vez más frecuente debido a las actividades humanas. Uno de los casos que mejor lo ilustra es la enfermedad desconocida de la que alertaron dos médicos —uno en Los Ángeles otro en Nueva York— el 5 de junio de 1981. Describían infecciones pulmonares y un cáncer agresivo que ya había matado a algunos de sus pacientes. Todos eran hombres jóvenes, sanos y homosexuales.

En aquel momento era imposible saber que todo había comenzado 60 años antes en un rincón de África —Kinsasa, en la entonces colonia belga de Congo— donde el virus de inmunodeficiencia de chimpancés había contagiado a un humano, convirtiéndose en el VIH.

El virus se expandió gracias a una tormenta perfecta amplificada por los humanos: un gran movimiento poblacional provocado por el colonialismo, transportado hacia la costa por el nuevo ferrocarril y acelerado por el tráfico de mujeres prostituidas —el VIH se transmite por vía sexual—. Después de los años sesenta, el virus salió de África hacia América y el resto del mundo para convertirse en una pandemia que ha infectado a 75 millones de personas y matado a 30 millones. Es asombroso que toda esta historia no se conociera hasta 2014, cuando se analizaron por primera vez secuencias genéticas de diferentes cepas virales de humanos y chimpancés de la zona de Congo. Cuanto más parecidas son dos cepas, más cercanas están en el tiempo y el espacio. Es lo mismo que ahora se está haciendo con el coronavirus.

Por ahora no se sabe qué animal originó el brote de SARS-CoV-2, pero todo apunta a que sucedió en China y que la especie en cuestión fue un murciélago. Los murciélagos son uno de los reservorios de virus más habituales, incluido el ébola, probablemente porque han desarrollado una inmunidad que les permite sobrevivir con cargas virales leves. Cuando estos patógenos saltan a otras especies, sus sistemas inmunes no saben luchar contra ellos y puede originarse una epidemia si el virus es evolutivamente apto para propagarse. Lo más parecido a la secuencia genética del nuevo SARS-CoV-2 es un virus de murciélago aislado en Yunnan (China) con el que comparte el 96% de su material genético.

El nuevo coronavirus y el SARS de 2003 —otro primo cercano con el que comparte más del 80% del genoma— usan la misma puerta de entrada: la proteína ACE2, que se forma en la superficie exterior de las células del pulmón y otros órganos y que siempre tiene que estar ahí, pues es esencial para mantener la presión sanguínea y evitar enfermedades cardiovasculares. Para el virus, la ACE2 es como una cerradura en la que introduce una llave: la proteína S. Cada tipo de coronavirus tiene una proteína S ligeramente diferente —es uno de los elementos que más mutaciones acumulan debido a su importancia para iniciar la infección— y conocerla en todo su detalle es esencial para poder desarrollar tratamientos.

El actual coronavirus es capaz de abrir cerraduras de células humanas y de muchos otros mamíferos, pero no de ratones o ratas, los animales más usados en investigación. Para sortear este problema hay que desarrollar ratones transgénicos que producen la versión humana de la ACE2. Uno de los primeros estudios realizados con estos animales, publicado por científicos chinos en Biorxiv, muestra que la virulencia del nuevo patógeno es “moderada”; menor que la del SARS de 2003. Esto puede explicar por qué el 80% de los infectados solo desarrolla síntomas leves, según la Organización Mundial de la Salud.

Cuando el virus entra en contacto con una célula humana empieza el proceso de infección.

El virus encaja sus proteínas S en los receptores ACE2 de la célula humana, como una llave en una cerradura.

El virus se acopla a la célula…

La célula entiende que el ARN del virus es propio y procede a usarlo como libro de instrucciones.

…e introduce en ella su ARN.

El ARN se encuentra con los ribosomas, que siguen sus instrucciones para fabricar proteínas virales.

Este ciclo se repite una y otra vez

La primera que crea es la replicasa, una proteína que se divide en 16 partes que forman un complejo de replicación y transcripción…

…que crea millones de copias iguales

del ARN viral…

…y ordena a la célula crear proteínas virales.

Todos estos componentes se ensamblan para crear nuevos virus completos (viriones).

Una vez creadas las réplicas del virus, salen de la célula y la destruyen. Comienzan a infectar otras células.

Cada virus puede llegar a crear de una sola vez entre 10.000 y 100.000 réplicas.

Una vez dentro de la primera célula humana, un coronavirus puede generar hasta 100.000 copias de sí mismo en menos de 24 horas, explica Isabel Sola, investigadora del Centro Nacional de Biotecnología (CNB-CSIC). Cada vez que sucede este proceso la célula invadida es destruida y esto es lo que puede producir la neumonía y el resto de síntomas de la enfermedad Covid-19.

Cada vez que un virus infecta a una célula nueva se pueden producir erratas —mutaciones— en el copiado de su secuencia genética, compuesta por 30.000 unidades —en comparación un genoma humano contiene 3.000 millones—. Existe el miedo de que en una de las millones de veces que el virus se multiplica gane una mutación que le dé una nueva capacidad, por ejemplo más letalidad. Pero eso no es lo que suele suceder, explica Ester Lázaro, experta en evolución de virus del Centro de Astrobiología, en Madrid. “Normalmente, los virus suelen cambiar a mejor. Para ellos no tiene sentido volverse muy letales, pues pierden la posibilidad de que la gente infectada siga haciendo vida más o menos normal, se mueva e infecte a más personas; por eso el proceso de evolución, que es un proceso ciego, suele favorecer que los virus se hagan cada vez menos virulentos”, detalla.

Las vacunas y antivirales que se están desarrollando se basan en interferir en el proceso molecular de infección, que sucede a escalas de diezmilmillonésimas de metro. Para entender la forma exacta de las proteínas virales y humanas se usan criomicroscopios electrónicos que congelan las muestras a casi 200 grados bajo cero. Esto permite obtener una imagen fija y detallada de las proteínas virales.

Una de las vacunas más avanzadas se basa en introducir un ARN mensajero que produce la proteína S del virus, pero no el resto del patógeno. Esto permite que el sistema inmune la identifique y la recuerde, de forma que si un virus real entra en el cuerpo, los anticuerpos se unen a esa proteína y comienzan el proceso para destruir al virus. Esta vacuna desarrollada por la empresa estadounidense Moderna en colaboración con los Institutos Nacionales de Salud (NIH) de EE UU va a comenzar a probarse en voluntarios sanos en abril. Pero se trata solo de la primera de las tres fases de pruebas en humanos necesarias para aprobarla. Según el NIH, ninguna vacuna estará lista para usarse antes de un año, con lo que solo podrá usarse si el patógeno resurge el próximo invierno o si se convierte en una enfermedad estacional, como lo es la gripe.

Una posible vacuna

Una vacuna consiste en introducir en el cuerpo humano un agente que se asemeje al virus para que el cuerpo genere anticuerpos y sea capaz de defenderse de él.

Para la posible vacuna del coronavirus se pueden usar dos caminos utilizando información del propio virus SARS-CoV-2.

Se identifican los genes de virulencia (los que hacen enfermar) y se genera una copia del virus completo sin esos genes infecciosos.

Se crea un ARN mensajero que ordena a la célula producir la proteína S y se introduce en las células humanas.

Las células comienzan a generar proteínas S.

Cuando el cuerpo percibe el virus, genera anticuerpos para identificar y atacar a todas sus proteínas.

El sistema inmunológico envía anticuerpos para identificar y atacar a esas proteínas.

Así, cuando el virus real entre en el organismo, los anticuerpos y el resto del sistema inmune lo eliminan.

Así, cuando el virus real entre en el organismo, los anticuerpos identifican la proteínas S y destruyen el virus.

Desarrollada por la empresa estadounidense Moderna, va a comenzar a probarse en voluntarios sanos en abril. Pero, según el NIH, ninguna vacuna estará lista para usarse antes de un año.

Este equipo ya ha desarrollado este tipo de vacuna para el SARS y el MERS y han empezado el proceso para reconstruir sintéticamente el SARS-CoV-2.

El laboratorio de Sola y Luis Enjuanes en el CSIC trabaja en una vacuna más compleja. Su equipo ha desarrollado un método de transcripción reversa para generar réplicas del coronavirus sin necesidad de manejar el patógeno real. Su idea es ir estudiando uno a uno sus genes, identificar cuáles son los que originan virulencia y retirarlos, de forma que crean una vacuna parecida al virus original, pero incapaz causar enfermedad.

“En este caso la respuesta inmune es más completa y duradera. Aquí hemos desarrollado vacunas como estas para el SARS y el MERS. Ahora estamos en el proceso de reconstruir el nuevo coronavirus”, explica la investigadora. Aquí también hay por delante un largo trabajo científico.

El equipo de Sola es uno de los ocho en España que acaban de ganar financiación de urgencia de la Unión Europea para investigaciones sobre el virus y recibirán 2,4 millones de euros. En este caso el equipo de la investigadora desarrollará anticuerpos monoclonales contra el SARS-CoV-2 cuyo efecto sería unirse a la proteína S e impedir la infección. Otro proyecto coordinado en el Instituto Catalán de Nanociencia y Nanotecnología del CSIC desarrolla un método de diagnóstico en 30 minutos.

Fuente: elpais.com, 08/03/20.

Más información:

¿En qué me puede afectar el coronavirus?

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.