Planifique sus Finanzas Personales

septiembre 30, 2023

Las Finanzas Personales son una parte fundamental de nuestras vidas

Por Gustavo Ibáñez Padilla.

Tener una Meta clara es fundamental para alcanzar el éxito. Cuando sabemos qué es lo que de verdad queremos en nuestras vidas, cuando hemos desarrollado una Visión que nos da un norte hacia el cual tenemos que caminar, es hora de planificar. Enfocar nuestros esfuerzos para lograr aquello que queremos alcanzar.

Esto implica hacer lo opuesto a lo habitual. En la sociedad de consumo, la publicidad nos dice que podemos comprar hoy y pagar después.

Para realmente alcanzar nuestras metas, debemos hacer lo contrario: pagar hoy para disfrutar después. Lo cual significa, simple y llanamente: ahorrar.

Para realmente alcanzar nuestras metas, debemos hacer lo contrario: pagar hoy para disfrutar después. Lo cual significa, simple y llanamente: ahorrar.

Ahorrar, hoy en día, en nuestra sociedad orientada al consumo, implica cambiar de paradigma.

Por supuesto, tenemos que hacerlo en equilibrio. No podemos sacrificar el presente para alcanzar el futuro. Porque el futuro se construye en el presente.

El ahorro -pagar hoy y disfrutar después- es simplemente un componente en nuestro presupuesto. El más importante pero no el único. Tenemos que gastar en muchas otras cosas y disfrutar de la vida en el camino.

Actuar con equilibrio implica lograr que nuestras acciones nos acerquen a nuestros sueños.

.

Invertir es construir

El ahorro por sí mismo no es suficiente para alcanzar nuestras metas de mayor plazo, es necesario invertir.

El ahorro por sí mismo no es suficiente para alcanzar nuestras metas de mayor plazo, es necesario invertir.

El peor error que comente la gente es olvidar para qué está invirtiendo su dinero. Se enfocan en los resultados de corto plazo, cuando su meta es de largo, por ejemplo.

A veces, salen a comprar y vender acciones o divisas buscando ganancias inmediatas. No tengo nada en contra de la especulación y puede ser una estrategia útil. Sin embargo, para la gran mayoría, simplemente no lo es: implica un gran riesgo y requiere tiempo y conocimientos.

Mantengamos foco en nuestro objetivo y veamos la película completa. La inversión más segura en todos los sentidos es un portafolio diversificado que tome en cuenta dos elementos fundamentales: el plazo u horizonte de inversión y el riesgo o volatilidad que podemos asumir sin que perdamos el sueño.

Debemos aprender que riesgo siempre hay: siempre. Aún en las inversiones más seguras existe un riesgo importante: la pérdida de poder adquisitivo de nuestro dinero, ya que pagan intereses menores a la inflación y hacen que nuestro ahorro, a la larga, valga menos.

El riesgo no es malo en sí mismo, ya que es parte de la vida. Además, va en relación con el plazo. Lo que es malo es no saberlo manejar y controlar.

.

Proteger y cuidar

Las tormentas también son parte de la vida. Todos sabemos que, ocasionalmente, estaremos en medio de una. Por eso, un aspecto fundamental para alcanzar lo que de verdad queremos lograr es protegernos para cuando suceda.

Las tormentas también son parte de la vida. Todos sabemos que, ocasionalmente, estaremos en medio de una. Por eso, un aspecto fundamental para alcanzar lo que de verdad queremos lograr es protegernos para cuando suceda.

Hay dos elementos para hacerlo: el Fondo de Emergencias, para esas cosas pequeñas que debemos poder manejar, y los Seguros, indicados para los riesgos severos que rebasan nuestra capacidad de hacerles frente con medios propios.

Las finanzas personales son un traje a medida. Así como todos tenemos sueños distintos, también tenemos necesidades diferentes.

Un mismo traje no puede quedarle bien a todo el mundo, por ello debemos procurar una solución que esté diseñada para nosotros, no para alguien más…

Fuente: Economía Personal.

Información sobre Gustavo Ibáñez Padilla

Más información:

El Ahorro es la base de la Fortuna

El Ahorro es la base de la Inversión

Aproveche su Seguro de Vida como activo financiero

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

Inflación e Hiperinflación: El flagelo económico que amenaza a las naciones

septiembre 21, 2023

Por Gustavo Ibáñez Padilla.

La inflación, ese fenómeno económico omnipresente y muchas veces soslayado, ha sido objeto de análisis y debate por parte de destacados economistas a lo largo de la historia. Personalidades como Ludwig von Mises, Friedrich von Hayek y Milton Friedman dejaron huellas imborrables en la comprensión de este concepto y sus devastadores efectos cuando se origina en la emisión de dinero sin respaldo.

Tres perspectivas iluminadoras

Ludwig von Mises, uno de los pilares de la escuela austríaca de economía, definió la inflación como «la expansión del suministro de dinero sin un aumento correspondiente en la demanda de dinero». Desde esta perspectiva, la inflación es esencialmente un desequilibrio entre la cantidad de dinero en circulación y la demanda real del mismo.

Friedrich von Hayek, otro renombrado economista austríaco, subrayó la importancia de la estabilidad monetaria como un pilar esencial para el funcionamiento eficiente de una economía. Para él, la inflación es un síntoma de una mala gestión monetaria que distorsiona las señales de mercado y socava la confianza de los agentes económicos.

Por último, Milton Friedman, un defensor de la política monetaria pragmática, argumentó que la inflación es «siempre y en todas partes un fenómeno monetario». En otras palabras, Friedman enfatizó que la emisión excesiva de dinero por parte de las autoridades monetarias es la causa principal de la inflación.

.

Lecciones de la Historia: La devastación de la inflación

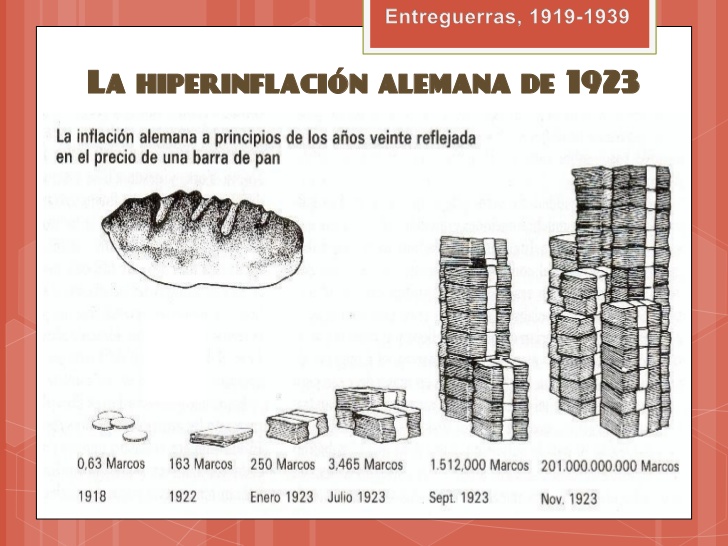

La historia económica está repleta de ejemplos que ilustran los perjuicios de la inflación. Uno de los casos más notorios es el de la República de Weimar en la década de 1920. Alemania, después de la Primera Guerra Mundial, se vio sumida en una hiperinflación que destruyó el valor del marco alemán a una velocidad vertiginosa. En noviembre de 1923, un dólar estadounidense llegó a valer 4.2 billones de marcos alemanes (4.200.000.000.000). La gente llevaba carros llenos de dinero para comprar un pan.

.

En América Latina, la inflación crónica ha sido un flagelo recurrente. Argentina, en particular, ha experimentado largos ciclos de inflación a lo largo de su historia económica. En tres ocasiones el país sufrió una hiperinflación que fulminó el valor de la moneda: el primero fue el “Rodrigazo” en 1975, seguido por la hiperinflación de 1989 bajo la presidencia de Raúl Alfonsín y, finalmente, la tercera hiperinflación en 1990 durante el gobierno de Carlos Menem.

Hiperinflación: Cuando la moneda se desmorona

La hiperinflación es la pesadilla suprema de la inflación descontrolada. Si bien no existe una definición universalmente aceptada de cuándo se cruza la línea que separa la inflación de la hiperinflación, suele considerarse que esta última ocurre cuando la tasa de inflación mensual supera el 50% o cuando los precios se duplican en un período de menos de un mes.

La hiperinflación es un fenómeno extremadamente peligroso, ya que destruye la confianza en la moneda de manera casi instantánea. La gente pierde toda fe en el valor del dinero y busca desesperadamente gastarlo o invertirlo en activos reales, como bienes raíces o bienes duraderos. En este punto, la caída de la demanda de dinero desencadena un ciclo destructivo en el que la cantidad de dinero en circulación aumenta exponencialmente, lo que a su vez aumenta la inflación y provoca una espiral fuera de control.

Crisis Políticas como catalizadores de la hiperinflación

La hiperinflación rara vez es un fenómeno aislado. A menudo, está vinculada a crisis políticas y sociales que desencadenan un colapso de la confianza en las instituciones gubernamentales. Cuando los líderes políticos recurren a la emisión desenfrenada de dinero para financiar sus gastos o para pagar deudas insostenibles, la población percibe una falta de responsabilidad fiscal y pierde la fe en la moneda.

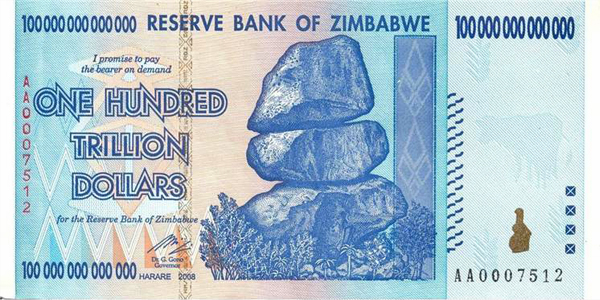

Un ejemplo impactante de esto es el caso de Zimbabwe a principios de la década de 2000. La hiperinflación alcanzó proporciones astronómicas, y los billetes de banco se volvieron prácticamente inútiles. Esta crisis económica fue resultado de políticas irresponsables y de una desconfianza generalizada en el gobierno, lo que condujo a una rápida caída en la demanda de dinero y al colapso de la moneda local.

.

La Destrucción del Valor de la Moneda: Más allá de los números

La destrucción del valor de la moneda es mucho más que una cifra en un gráfico. Detrás de cada punto porcentual de inflación hay historias de personas que luchan para mantener su nivel de vida, ahorrar para el futuro, comprar bienes básicos o simplemente sobrevivir. La inflación erosiona el poder adquisitivo de los ciudadanos de manera constante y silenciosa, socavando su bienestar y calidad de vida.

Un ejemplo ilustrativo es el de Venezuela en los últimos años. El país sudamericano ha experimentado una hiperinflación devastadora que ha dejado a la población en una lucha diaria por la supervivencia. Los precios de los alimentos y medicamentos aumentan de manera exponencial, mientras que los salarios se vuelven casi irrelevantes. La destrucción del valor de la moneda ha llevado a una crisis humanitaria y una diáspora sin precedentes.

.

La Esperanza en la disciplina y la educación

Ante la amenaza constante de la inflación y la posibilidad siempre latente de la hiperinflación, es imperativo que las sociedades y sus líderes políticos tomen medidas responsables. La disciplina fiscal y la gestión monetaria son esenciales para prevenir la inflación descontrolada. Aquí juega un rol clave la independencia política del Banco Central, en su papel de custodio del valor de la moneda.

La educación económica también desempeña un papel crucial. La comprensión pública de los peligros de la inflación y la importancia de una moneda estable puede ayudar a fortalecer la resistencia contra políticas imprudentes.

En resumen, la inflación y, en particular, la hiperinflación, son fuerzas destructivas que amenazan la estabilidad económica, social y política. Aprender de la historia y reconocer los signos de peligro resulta esencial. Es responsabilidad de todos nosotros, como ciudadanos informados, exigir responsabilidad fiscal.

Fuente: Ediciones EP, 21/09/23.

Información sobre Gustavo Ibáñez Padilla

Más información:

¿Sirven los Controles de Precios?

El impacto devastador de la inflación en la economía

La inflación en Argentina y la destrucción del valor del peso

.

.

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

septiembre 18, 2023

Por Gustavo Ibáñez Padilla.

En un mundo impulsado por la tecnología y la conectividad global, la búsqueda de la libertad financiera se ha convertido en una meta cada vez más accesible. Sin embargo, para alcanzar este estado deseado, es crucial comprender la distinción fundamental entre dos conceptos claves: el flujo de efectivo y el stock de capital.

.

El Flujo de Efectivo: Motor de la Libertad Financiera

El flujo de efectivo, motor esencial de la libertad financiera, representa el movimiento constante de ingresos y gastos en una entidad financiera. Este flujo es el pulso vital de cualquier negocio o inversión. Si tomamos el caso de un emprendedor digital, sus ingresos provienen de las ventas de productos o servicios, mientras que los gastos incluyen costos de producción, publicidad y otros gastos operativos. Mantener un flujo de efectivo positivo es la clave para asegurar la estabilidad financiera y avanzar hacia la libertad económica.

Warren Buffett, el legendario inversor y filántropo, enfatiza esta premisa: «El flujo de efectivo de tu negocio es como la sangre que fluye por tus arterias y venas. Si el flujo de efectivo se detiene, tu negocio muere». Estas palabras condensan la esencia de la importancia del flujo de efectivo en la supervivencia y el éxito económico.

.

El Stock de Capital: Necesario, pero no suficiente

Por otro lado, el stock de capital consiste en los activos acumulados con el tiempo, como propiedades, inversiones y ahorros. Si bien el stock de capital es un pilar crucial para la libertad financiera, no puede ser considerado como el único determinante.

Imaginemos a un inversor que ha adquirido una cartera diversificada de propiedades a lo largo de los años. A pesar de poseer un considerable stock de capital, si no genera un flujo de efectivo positivo a través de alquileres u otras fuentes de ingresos, su libertad financiera estará en peligro. Esto ilustra que el stock de capital, aunque valioso, debe ser complementado con flujos de efectivo sostenibles.

.

Diversificación de Ingresos: La Clave del Éxito Financiero

En el entorno económico actual, la capacidad de diversificar y generar múltiples flujos de ingresos se ha vuelto esencial. Robert Kiyosaki, autor del best-seller Padre Rico, Padre Pobre, subraya este punto al afirmar que «la clave de la riqueza es la creación y el crecimiento del flujo de dinero». Kiyosaki nos recuerda que depender únicamente de una fuente de ingresos puede ser arriesgado, y promueve la importancia de diversificar y crear múltiples flujos para asegurar una mayor estabilidad financiera.

.

La Economía del Siglo XXI: Lo Intangible sobre lo Tangible

En la nueva economía, el valor se encuentra cada vez más en lo intangible en lugar de lo tangible. Empresas como Google, Apple y Microsoft, que se basan en la innovación y la gestión de datos, han superado a gigantes industriales en términos de capitalización de mercado. Esto refleja un cambio radical en la naturaleza de la economía, donde la creación y gestión del conocimiento se ha convertido en la fuerza motriz del crecimiento económico.

.

El Impacto de la Economía Digital y el Teletrabajo

La economía digital y el teletrabajo han democratizado las oportunidades económicas como nunca antes. Ahora es posible lanzar un negocio en línea con una inversión inicial mínima y llegar a una audiencia global. La economía digital facilita la creación de flujos de ingresos a través de la venta de productos y servicios digitales, network marketing, marketing de afiliados, cursos en línea y mucho más.

El reconocido empresario Elon Musk, fundador de Tesla y SpaceX, enfatiza este punto al declarar: «La revolución digital ha democratizado la creación de riqueza. Cualquier persona con una idea y acceso a internet puede crear un negocio exitoso».

.

Tomar Acción Hoy: El Primer Paso hacia la Libertad Financiera

En última instancia, la Libertad Financiera no es un sueño inalcanzable, sino una meta factible para aquellos que están dispuestos a comprender y aplicar los principios del flujo de efectivo sobre el stock de capital. Como dijo Warren Buffett, «no ahorres lo que te queda después de gastar, gasta lo que te queda después de ahorrar».

La decisión está en tus manos. Empieza hoy mismo a trabajar en la construcción de tus múltiples flujos de efectivo. La Libertad Financiera está al alcance de aquellos que están dispuestos a tomar acción ahora. ¡No postergues tu camino hacia la prosperidad económica! Recuerda, cada paso cuenta en el camino hacia la libertad financiera. ¡Adelante!

Fuente: Ediciones EP, 18/09/23.

Información sobre Gustavo Ibáñez Padilla

.

Más información:

Libertad Financiera

¿Busca su Libertad Financiera?

Libertad Financiera en el siglo XXI

La Libertad Financiera es un camino, no un destino

.

.

El impacto devastador de la inflación en la economía: Lecciones de Argentina, Israel y Alemania

septiembre 13, 2023

Por Gustavo Ibáñez Padilla.

En el complejo escenario económico global, la inflación emerge como la Hidra de Lerna, un monstruo de múltiples cabezas, capaz de desencadenar estragos en cualquier país. Este insidioso fenómeno, si se le permite crecer de manera persistente, puede generar consecuencias nefastas que trascienden los balances financieros para adentrarse en el tejido social y político. Ejemplos como Argentina, Israel y Alemania ofrecen lecciones dolorosas sobre los riesgos de una inflación descontrolada.

El espejismo de la prosperidad efímera

La inflación, ese incremento generalizado y sostenido de los precios, puede inicialmente parecer un signo de prosperidad económica. Los salarios suben y el consumo parece florecer. No obstante, esta ilusión de riqueza es tan fugaz como una burbuja de jabón en un día ventoso. La realidad es que una inflación creciente erosiona el poder adquisitivo de la población, reduciendo la capacidad de ahorro y la inversión a largo plazo.

Argentina: Un paradigma de inflación persistente

Argentina, en los siglos XX y XXI, se ha convertido en un caso paradigmático de inflación crónica. A pesar de breves episodios de estabilidad económica, la sombra de la inflación siempre se cierne sobre la otrora próspera nación sudamericana. Economistas austríacos, como Ludwig von Mises y Friedrich von Hayek, advirtieron sobre los peligros de una expansión descontrolada de la oferta monetaria, señalando que esta práctica conducía inevitablemente a una depreciación del valor de la moneda.

La falta de responsabilidad fiscal, combinada con políticas monetarias laxas, ha llevado a la emisión de moneda sin respaldo real, un síntoma claro de los abusos demagógicos de los políticos. Esto desencadena un círculo vicioso: el exceso de moneda en circulación genera una mayor demanda de bienes y servicios, lo que a su vez aumenta los precios. Los salarios, a pesar de los incrementos nominales, no logran mantener el paso, y la población se ve atrapada en una espiral inflacionaria. “Los salarios suben por la escalera, los precios por el ascensor.”

Israel: Lecciones de estabilidad y resiliencia

Por otro lado, Israel ofrece una lección valiosa sobre la importancia de políticas monetarias prudentes y una gestión fiscal responsable. En la década de 1980, el pequeño país de Medio Oriente enfrentó una inflación galopante que alcanzó cifras astronómicas. Sin embargo, la determinación del gobierno y la implementación de medidas drásticas, incluyendo la introducción de una nueva moneda y muy estrictas políticas monetarias, permitieron a Israel salir de la vorágine inflacionaria y establecer una economía más sólida.

Los economistas austríacos argumentan que esta experiencia valida su teoría sobre la necesidad de una moneda estable y una política monetaria enfocada en la preservación del valor del dinero. Además, resaltan la trascendental importancia de un marco institucional que limite el poder de los políticos para manipular la economía con propósitos cortoplacistas.

.

Alemania: La espantosa sombra de la hiperinflación

Quizás el caso más dramático de inflación descontrolada sea el de la Alemania de la República de Weimar en la década de 1920. La hiperinflación que asoló el país tras la Primera Guerra Mundial llevó a una devaluación tan exorbitante que el dinero se volvió casi irrelevante. Los billetes perdieron su valor de manera tan rápida que las personas se veían obligadas a gastarlos casi de inmediato, antes de que se depreciasen aún más. De hecho los billetes comenzaron a imprimirse sin número de serie para evitar demoras.

Este episodio extremo de inflación no solo destruyó los ahorros de la población, sino que provocó una disolución social palpable. La confianza en las instituciones se desmoronó y la estabilidad política se vio gravemente comprometida. Este sombrío capítulo de la historia económica alemana subraya los peligros reales de permitir que la inflación se desboque, al provocar el caldo de cultivo para el surgimiento del régimen criminal nazi.

La urgencia de una política económica responsable

En tiempos de incertidumbre económica, las lecciones que nos ofrecen Argentina, Israel y Alemania son vitales. La inflación, lejos de ser una mera cifra en un gráfico, tiene el potencial de transformarse en una fuerza desestabilizadora que socava los cimientos de una sociedad. Los economistas austríacos, con su enfoque en la necesidad de una moneda respaldada por activos reales y políticas fiscales responsables, nos recuerdan la importancia de mantener la disciplina en tiempos de bonanza y crisis por igual.

En última instancia, la lucha contra la inflación no es solo una cuestión económica, sino una cuestión de preservación del orden social y político. Los riesgos de una inflación descontrolada son demasiado grandes como para ignorarlos. Es responsabilidad de los líderes políticos y económicos aprender de la historia y actuar con prudencia y determinación para evitar que el monstruo de la inflación desate su furia sobre la economía y la sociedad.

En las inmortales palabras de Milton Friedman, premio Nobel de Economía: «La inflación es siempre y en todas partes un fenómeno monetario». Esta cita resume de manera elocuente la raíz del problema y la importancia de una gestión monetaria responsable. En un mundo donde la confianza en la estabilidad de la moneda es esencial, no podemos permitirnos ignorar las lecciones del pasado. La inflación, si se deja sin control, no solo amenaza los cimientos económicos, sino que socava la confianza y la cohesión de una sociedad. Es tiempo de actuar con sabiduría y visión a largo plazo para evitar que el espectro de la inflación destruya nuestro presente y nos aceche en el futuro.

Fuente: Ediciones EP, 13/09/23.

Más información:

¿Sirven los Controles de Precios?

La inflación en Argentina y la destrucción del valor del peso

.

.

Los candidatos presidenciales, ante los desafíos del sistema de salud

septiembre 13, 2023

Por Roberto Borrone.

.

La crisis en el sector ha escalado a un nivel que no tiene antecedentes; se necesitan respuestas concretas, porque está en juego un bien esencial sin el cual no se puede cumplir un proyecto de vida pleno

Estamos transitando el tramo preelectoral de unos comicios que determinarán qué tipo de administración tendrá el país en múltiples aspectos que tienen una influencia directa en la vida de todos los argentinos. Si bien es cierto que la evolución de la economía prevalece claramente sobre otras preocupaciones, la crisis en el sector de la salud ha escalado en los últimos meses a un nivel que no tiene antecedentes por su magnitud. En ese marco, propongo una serie de preguntas que los candidatos presidenciales y sus respectivos equipos técnicos vinculados al tema salud deberían tener en cuenta.

.

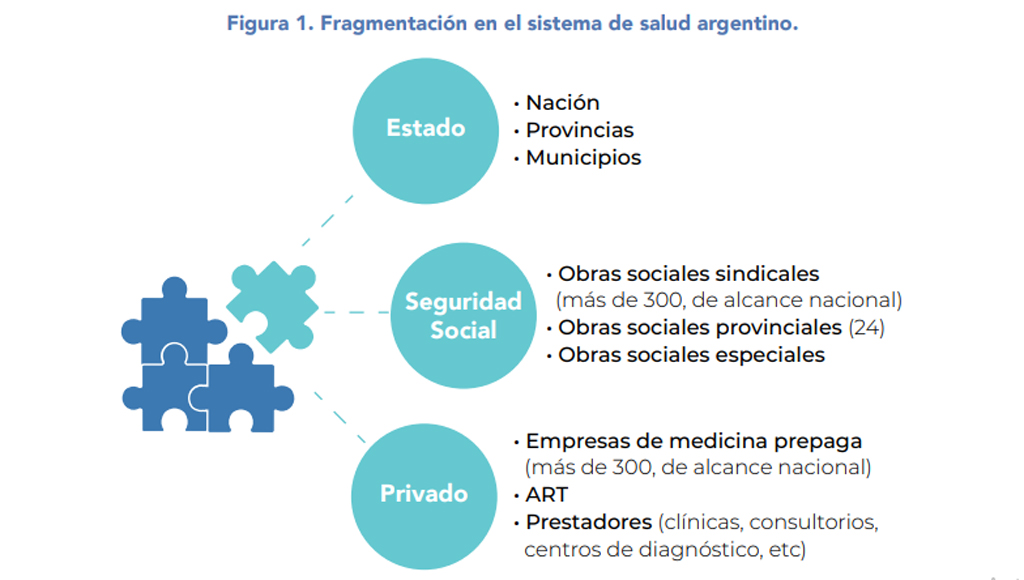

Los diagnósticos sobre nuestro sistema de salud han sido repetidos hasta el hartazgo. En virtud de la etapa decisiva que estamos viviendo en la vida política de nuestro país, necesitamos respuestas concretas. El “qué” se debe hacer debe estar indisolublemente ligado al “cómo” se planea hacerlo. Ya sabemos que nuestro sistema de salud presenta una fragmentación que no existe en otros países. Coexisten en él, sin ninguna integración ni articulación, tres subsistemas: el público, el de la seguridad social (obras sociales sindicales, provinciales y PAMI) y el de las empresas de medicina prepaga. Al funcionar como compartimentos estancos, la consecuencia es que, si bien la Argentina dedica globalmente un porcentaje importante de su PBI a la salud (10%), lo hace en forma ineficiente.

.

Pero el problema más grave es que la calidad del servicio de salud que se recibe depende del área geográfica en la que resida el paciente y del tipo de cobertura que tenga. Es muy cruel traducir esto en palabras, pero existe una medicina de primera, otra de segunda y otra de tercera, sin que esos niveles necesariamente estén vinculados (y esto hay que destacarlo) a los diferentes subsistemas a los que puede pertenecer el paciente. No es infrecuente en nuestro país –dependiendo de las instituciones– recibir una excelente atención en el subsector público y una deficiente atención en el sector privado, aunque esto parezca un contrasentido

En síntesis, tenemos dos problemas básicos en el sistema de salud: inequidad e ineficiencia. Aquí, entonces, surgen las preguntas para los candidatos. ¿Qué plan tienen para resolver la inequidad e ineficiencia de nuestro sistema de salud? ¿Tienen pensado articular los tres subsistemas, descentralizar en las provincias la coordinación de la atención de la salud generando seguros de salud provinciales con integración público-privada? ¿Están de acuerdo con optimizar la gobernanza nacional a cargo del Ministerio de Salud de la Nación coordinado con los ministerios de Salud provinciales (Cofesa)? ¿Cuál es su posición respecto del subsidio a la oferta y el subsidio a la demanda ?

.

Otra temática que deberían tener en cuenta los candidatos y sus equipos técnicos es la impactante crisis que están transitando los profesionales de la salud, específicamente la crisis generada por la escasa remuneración que perciben los que cuidan nuestra salud en los tres subsistemas. La consecuencia directa de este problema es que las nuevas generaciones de médicos están decidiendo no dedicarse a las especialidades clínicas, dado que la remuneración del trabajo intelectual médico que se despliega en la consulta médica está en su nivel histórico más bajo. Esto se traduce en que, en especialidades críticas, comienza a existir un grave déficit de profesionales. Este es el caso de la pediatría, la neonatología, la clínica médica, la medicina familiar, la terapia intensiva, la psiquiatría, entre otras. La segunda consecuencia de esta situación es que están emigrando muchos colegas jóvenes, en tanto que otros ejercen parte de su semana laboral en países vecinos, en los que cobran honorarios que triplican a los percibidos en nuestro país.

En este sentido, ¿qué plan tienen los candidatos y sus equipos para mejorar los sueldos y honorarios –según corresponda– de los profesionales de la salud? ¿Están pensando en nuevas formas de contratación? ¿Qué piensan hacer para estimular la dedicación a especialidades médicas críticas? Por otra parte, todos estamos de acuerdo en que el derecho a la salud tiene que convivir en un delicado equilibrio con la sustentabilidad del sistema. Entramos aquí en el escenario de los amparos de salud que los pacientes interponen ante la Justicia para acceder a prestaciones (por ejemplo, nuevas medicaciones y cirugías) que diferentes coberturas niegan a sus afiliados en forma reiterada por no estar contempladas en el Programa Médico Obligatorio (PMO). Surgen entonces más preguntas: ¿cómo planean implementar la Agencia de Evaluación de Tecnologías Sanitarias? ¿Consideran modificar el Programa Médico Obligatorio? ¿Cuál será la estrategia ante enfermedades de alto costo?

Un tema que merece especial consideración es el PAMI. Sus dos características principales consisten en que se trata de la obra social con mayor número de afiliados y, por obvias razones etarias, debe hacer frente a una alta demanda de prestaciones. Es un imperativo ético ofrecer a los pacientes del PAMI una óptima calidad prestacional. La libre elección del prestador por parte del paciente y la libre inscripción de prestadores debería ser la base de la organización, junto a rigurosas auditorías externas. Es inmoral que un PAMI centralizado sea una inmensa “caja” a disposición de la administración política. También son inmorales la sobreprestación o la subprestación como conductas “adaptativas” al pago por prestación o al pago capitado, respectivamente, cuando no existe el debido control. En este sentido, entonces: ¿hay algún plan para descentralizar el PAMI? ¿Se piensa en implantar la libre elección de prestadores por parte de los pacientes y la libre inscripción de prestadores? ¿Se implementará el pago por prestación o el sistema capitado?

.

Por otra parte, deberían enfocarse con especial atención los temas vinculados a la salud mental. Es público y notorio que la ley de salud mental ha generado controversias. También son muy evidentes las dificultades que deben enfrentar pacientes y familiares involucrados en este tipo de patologías para hallar contención, tratamiento y rehabilitación adecuados. ¿Hay, entonces, planificada una revisión de la ley de salud mental?, ¿en qué aspectos?

Finalmente, una cuestión de gran importancia en relación con futuras inversiones en infraestructura en salud es la necesidad de jerarquizar el nivel primario de atención de la salud. Ese nivel, organizado en centros multidisciplinarios estratégicamente distribuidos, permite resolver un elevado porcentaje de consultas y cumplir un rol fundamental en la promoción de la salud y en la prevención. Descongestiona, además, la demanda de atención en los hospitales, optimizando así el funcionamiento de estos para la atención de mayor complejidad. A futuro, entonces, ¿se piensa en la necesidad de generar Centros de atención primaria multidisciplinarios adecuadamente equipados?

.

Esperemos obtener respuestas concretas a estas preguntas, dado que está en juego un bien esencial (nuestra salud) sin el cual nadie puede cumplir en plenitud su proyecto de vida.

─Roberto Borrone es Profesor consulto de Oftalmología de la Facultad de Medicina de la Universidad de Buenos Aires (UBA). Doctor en Medicina (UBA).

Fuente: La Nación, 12/09/23

Más información:

La salud argentina en crisis

La importancia de la Consulta médica

Resguardar la salud visual de la población

Prevención de la ceguera, un ejemplar trabajo en equipo

El Hospital de Clínicas, un orgullo de la medicina argentina

Medicina y política: reglas diferentes ante expresiones similares

.

.

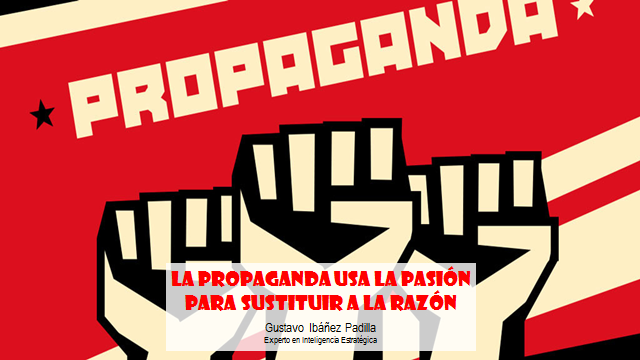

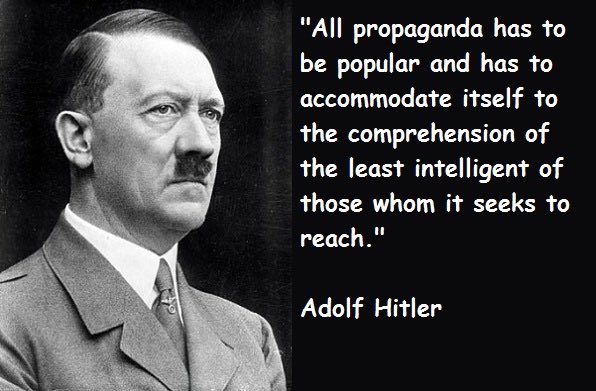

La propaganda usa la pasión para sustituir a la razón

septiembre 13, 2023

.

La propaganda usa la pasión para sustituir a la razón

Por Gustavo Ibáñez Padilla.

“Nuestra era es la primera era en la que muchos miles de las mejores y mejor entrenadas mentes tienen el trabajo a tiempo completo de penetrar en la mente colectiva. Entrar en la mente con el objeto de manipular, explotar y controlar es el objetivo ahora. Y generar calor, no luz, es la intención. Mantener a todos en el estado de impotencia engendrado por la prolongación de la actividad mental es el efecto de muchos anuncios y programas de entretenimiento por igual.”

The mechanical bride: Folklore of Industrial Man (1951). Marshall McLuhan.

.

.

.

.

Artículo en preparación.

Fuente: Ediciones EP.

Más información:

Propaganda y Contrapropaganda

Rumores y mentiras al estilo Goebbels

Desinformación versus Decepción

Manipulación mediática

Un mundo que cambia. César Vidal

Ciberespionaje, influencia política y desinformación

Técnicas de negociación

septiembre 11, 2023

Las técnicas de negociación son los métodos o estrategias utilizadas en un proceso de negociación, con el propósito de obtener los mejores resultados para las partes involucradas.

Ante todo, es importante que cualquier persona que negocia conozca estas técnicas para que pueda alcanzar los mejores acuerdos. El uso y el buen manejo de las técnicas de negociación proporciona la habilidad para poder conseguir algo que previamente nos hemos propuesto.

Claro que, el proceso de negociar no es un proceso fácil. Por ello al utilizar las técnicas de negociación se deben tomar en cuenta las necesidades de las partes involucradas. Así como el poder de negociación de cada una de las partes.

Además, se debe considerar que, al negociar, las partes llevan a cabo un proceso de discusión. En los temas de discusión siempre existen puntos de interés comunes y otros en conflicto. Por eso es preciso llegar a acuerdos que resulten favorables para todos los participantes.

Tipos de técnicas de negociación

Existen diferentes tipos de negociación, de acuerdo con los objetivos y con las circunstancias en que se da cada caso:

1. Negociación acomodativa

Para comenzar, este tipo de técnica de negociación se pone en práctica cuando una de las partes asume la posición de perdedor. Esta estrategia de negociación es usada para obtener resultados superiores en el futuro.

Efectivamente, en esta técnica una de las partes cede en el corto plazo para lograr mejores resultados en el largo plazo. Es decir, se pierde en el corto plazo para asumir la posición ganadora en el largo plazo.

2. Negociación competitiva

Por su parte, la negociación competitiva consiste en tomar una posición agresiva, para obtener mayores beneficios en el acuerdo que se alcance. Es conocida como negociación de suma cero, puesto que una de las partes espera obtener los mejores beneficios.

Como consecuencia, es denominada negociación de suma cero, porque lo que una parte gana lo pierde la contraparte. Es una situación de donde el negociador que aplica la técnica gana y pierde la contraparte.

3. Negociación colaborativa

Desde luego, la técnica colaborativa pretende llegar a acuerdos beneficiosos para ambas partes. Por esa razón integra en forma creativa los intereses de ambas partes en el acuerdo alcanzado. De esa forma se aseguran y fortalecen las relaciones en el futuro.

Sin duda, cada parte actúa de manera asertiva con el propósito obtener beneficios mutuos. La situación consiste en encontrar una posición de ganar/ganar. Puesto que cada parte cede ante ciertos criterios, dándole prioridad a los intereses mutuos.

4. Negociación evitativa

Por último, la técnica evitativa se pone en práctica cuando una de las partes considera que no obtendrá los beneficios esperados en el acuerdo. Por eso uno de los negociadores de las partes decide no negociar.

En realidad, se produce una situación de perder/perder. Puesto que una de las partes decide retirarse de la negociación, al no alcanzar un acuerdo. El negociador considera que el acuerdo no le favorece y se retira. Esto impide que se llegue al acuerdo y ambas partes se perjudican.

Elementos importantes de la negociación

Los elementos más importes que se deben consideran al negociar son:

- Separar a las personas de los problemas que se negocian.

- Centrar la atención en los intereses de las partes y no en las posiciones que ocupan.

- Generar soluciones creativas que produzcan beneficios mutuos.

- Utilizar criterios objetivos.

elementos

Características y beneficios de las técnicas de negociación

Las características principales y los beneficios de las técnicas de negociación son:

- Los negociadores tienen que utilizar modelos de conducta que ayuden para poder influenciar a otros. De esa forma se logran soluciones beneficiosas y satisfactorias.

- Las técnicas de negociación ayudan a resolver problemas, responder a objeciones y manejar eficientemente los conflictos. Además, permite cerrar acuerdos entre las partes y mantener buenas relaciones en el largo plazo.

- El uso correcto de las técnicas permite encontrar las mejores soluciones que favorezcan los intereses de las partes involucradas. Favorece todo el proceso de la negociación desde el inicio hasta el cumplimiento de los acuerdos.

- El conocimiento y la aplicación eficiente de las técnicas de negociación, puede determinar el éxito o el fracaso obtenido. Puesto que bien aplicadas contribuyen a que la solución alcanzada satisfaga los intereses de todas las partes.

- El negociador debe tener la habilidad de saber escuchar, saber preguntar y manejar siempre una conducta asertiva. Esto favorece el desarrollo apropiado del proceso de negociación.

A modo de conclusión, podemos afirmar que un adecuado conocimiento y aplicación de las técnicas de negociación resulta determinante para llegar a un acuerdo exitoso. Estas técnicas son herramientas poderosas que permiten que en una discusión bilateral se lleguen a alcanzar soluciones de beneficio mutuo. Esto si se considera que ambas partes tienen unos intereses comunes y otros en conflicto.

Fuente: economipedia.com

.

.

.

En Economía, lo que vale es conocer la realidad

septiembre 7, 2023

A la hora de aplicar políticas, lo que vale es conocer la realidad

Por Juan Carlos de Pablo.

Paul Robin Krugman visitó nuestro país invitado por el gobierno nacional. ¿Cuál Krugman, el autor de valiosos trabajos técnicos, replanteando la teoría real del comercio internacional, por los cuales en 2008 merecidamente recibió el premio Nobel en economía; o el filoso -y exagerado- analista económico que publica columnas en The New York Times, referidas a Estados Unidos y a Europa? Sorprendió a las autoridades argentinas, y a quienes acompañan intelectualmente al «modelo», cuando habló de heterodoxia y ortodoxia.

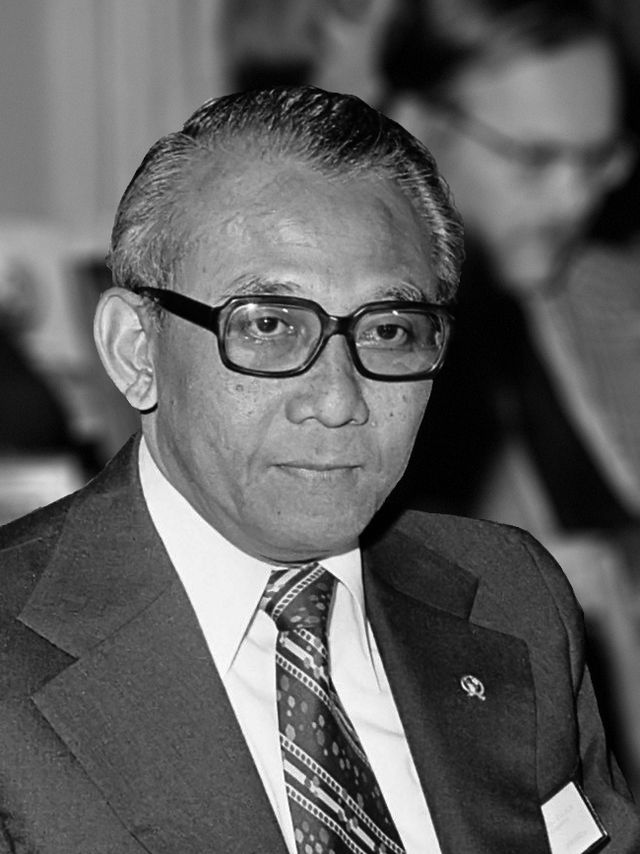

Para saber más sobre esto entrevisté al indonesio Nitisastro Widjojo (1927-2012), quien entre 1973 y 1983 fue ministro de Economía de su país, y lideró la «mafia de Berkeley», como se denominaba al conjunto de graduados en dicha universidad, que habían ingresado en el gobierno. Según Peter Mc Cawley, «fue uno de los más conocidos y respetados hacedores de políticas públicas durante tres décadas, tanto en su país como cuando presidió delegaciones de Indonesia ante organismos internacionales».

Nitisastro Widjojo

-Dada su experiencia gubernamental; ¿qué importancia tienen la ortodoxia y la heterodoxiaen el diseño y la implementación de una política económica?

¡Dios salve a un país cuyo ministro de Economía es incondicionalmente heterodoxo, o incondicionalmente ortodoxo! Quien tiene a su cargo la política económica de un país tiene que conocer a fondo la micro y la macroeconomía, la teoría de las finanzas públicas, la teoría monetaria, la del comercio internacional, la del crecimiento, historia económica, etc. Además de lo cual tiene que saber escuchar, haber «caminado» por la calle, visitado fábricas, campos y oficinas públicas, saber tomar decisiones bajo enorme presión, etc.

-¿Cómo puede alguien ser heterodoxo en 2004 y ortodoxo en 2014?

-Precisamente, porque cambiaron las circunstancias. El equipo económico argentino lee mal lo que hizo Benjamin Shalom Bernanke, en Estados Unidos, durante el último trimestre de 2008. Hoy no lo repetiría, no porque tomó un curso de ortodoxia, sino porque cambió la realidad. En la Argentina de 2014, el presidente del Banco Central tiene que ser mucho más ortodoxo que quien ocupó el cargo en 2004, porque entonces estábamos recomponiendo la demanda de dinero y ahora estamos huyendo de la moneda local.

-Pero hay economistas fanáticos de Hayek o de Friedman, y otros entusiastas de Keynes o de Kalecki.

-Dejemos de lado las simpatías y antipatías personales. En el plano profesional lo que importa es saber qué dijo cada uno de ellos, y en qué circunstancias, para adaptarlo a la realidad actual. Es exactamente lo que acaba de hacer Krugman en Argentina. Todo ministro de Economía enfrenta problemas, y entre otras cosas se apoya en la teoría relevante.

-¿En qué medida los economistas son cómplices de las políticas económicas que se adoptan en base a sus recomendaciones?

-Pregunta difícil de contestar, porque con frecuencia quienes tienen a su cargo las políticas económicas, racionalizan las medidas adoptadas buscando respaldo en gente prestigiosa. Alfredo Gómez Morales lo dijo explícitamente: «El keynesianismo daba el apoyo teórico-económico, con su gran prestigio, para las realizaciones no sólo del peronismo; porque antes comenzaron las Juntas de Granos y Carnes, etc., es decir, los controles, protecciones, en fin, el incremento en la intervención del Estado que es propio del keynesianismo… El prestigio generalizado de que gozaba avaló, de algún modo, nuestra política».

-De manera que John Maynard Keynes no fue responsable de las políticas económicas ensayadas en su nombre.

-Ciertamente que no de las exageraciones. De cualquier manera, las propuestas de política económica, como los medicamentos, deberían venir acompañadas de un cartel en el cual, en letras mayúsculas y bajo el título «Advertencia», se aclare en qué circunstancias hay que aplicarlas, con qué dosis y cuáles son las principales contraindicaciones. Y en ningún caso aplaudir a rabiar, porque esto confunde, más que ayuda, al equipo económico de turno.

-Don Nitisastro, muchasgracias.

Fuente: La Nación, 30/11/14.

.

Las Fuerzas Armadas en la República Argentina

septiembre 5, 2023

La necesidad de proveer a la defensa común

Por José Manuel Ugarte.

Este título refleja una preocupación que se perpetúa y se acentúa en el tiempo. No es asunto útil para campaña electoral, simplemente porque todos los partidos que han ejercido el poder en Argentina han contribuido a que se haya llegado a la situación actual.

Se inició en 1985 cuando el poder político, que recibiera el poder con un insustentable presupuesto de Defensa de un 4% del PBI., lo redujo al histórico del país, un 2,4%, y encomendó a las Fuerzas Armadas que realizaran su propia reestructuración. Éstas se limitaron a reducir la incorporación de conscriptos y de alumnos y los gastos de funcionamiento (adiestramiento y mantenimiento del material).

Pero ese 2,4% -suficiente, si se reestructuraba- se fue reduciendo durante los gobiernos subsiguientes hasta el 1% del PBI al final de la década, mientras se liquidaba el sector de producción para la defensa que tenía el país.

La reducción presupuestaria se combinó con la falta de reestructuración. Para ejemplificar, recordemos que en 1983, la Fuerza Aérea tenía más de 40 aviones de combate y tenía 39 brigadieres (generales) y 211 comodoros (coroneles), mientras que hoy tiene 39 brigadieres, 463 comodoros y 6 aviones de combate. La existencia de un número desproporcionado de oficiales en algunos grados y Fuerzas se aúna con el bajo presupuesto para que el gasto en defensa comprenda entre 85% y 90% de gasto en personal.

La única incorporación importante de material de los ‘90s fue la compra de 36 antiguos aviones construidos en la década de los ‘70s, modernizados 32 con el radar APG-66 que equipara a las dos primeras versiones del F-16 y aviónica equivalente, los A-4AR Fightinghawk, pero vendidos sin armamento; sólo recibieron años más tarde misiles de corto alcance AIM9L para proteger al Presidente Bush en la IV Cumbre de las Américas (2005).

La importante cantidad y calidad de material bélico con que contaba Argentina en los 80s se fue degradando paulatinamente, con limitado mantenimiento y carencia de modernizaciones. Así, en setiembre de 2015, la Fuerza Aérea comunicó la desprogramación de los aviones Mirage y Dagger que restaban en su inventario, no contándose más con aviones de combate supersónicos. Y a principios de 2016 se comunicó que los últimos aviones de combate que quedaban, los A.4AR, no estaban operativos. Ante la falta de reemplazos, se logró poner en condiciones operativas 2/3 aviones, hasta que un exitoso programa de recuperación logró habilitar 6, esperándose lograr en el futuro contar con 12. No obstante, estos aviones carecen de misiles de alcance medio, bombas guiadas y misiles aire-tierra, capacidades que teóricamente podrían tener, haciendo la antigüedad de los aviones una prolongada permanencia en servicio.

Los 28 aviones IA63 Pampa de distintos tipos con que también se cuenta, son aviones de adiestramiento avanzado y no de combate.

.

La Armada, con parte de sus buques no operativos, enfrenta desde hace años la imprescindible necesidad de modernizar sus unidades. Carece de submarinos en condiciones de operar, y la aviación naval, de aviones de combate operativos.El ejército tiene como blindado principal al TAM.

.

Hace tres décadas eran los mejores de Sudamérica, pero hoy son obsoletos, sin que hayan recibido -salvo contados vehículos- alguna modernización. Su actualización con apoyo de Elbit Systems, iniciada en 2013 y suspendida entre 2015 y 2019, hasta hoy ha producido únicamente dos prototipos.

Una medida que despertó expectativas fue la creación por iniciativa del entonces diputado Agustín Rossi -apoyada por todos los sectores políticos- del FONDEF, un fondo de afectación específica destinado a financiar el reequipamiento de las Fuerzas Armadas.

Aunque no suficiente, dicho fondo representa una contribución importante a la solución, siempre que sea empleado para solucionar las carencias más importantes en materia de equipamiento.

Hasta el momento, el criterio de inversión ha sido el de priorizar equipamiento que también permita su empleo en apoyo a la comunidad, tales como camiones de tipo militar y civil, ambulancias, y otros automotores, material vial, aviones de transporte de pasajeros, aviones de enlace. Se ha invertido asimismo para la construcción de un buque polar y para construir bases para actividades antárticas. Durante la anterior administración, se priorizó equipamiento útil para la seguridad interior, invirtiéndose en patrulleros oceánicos para evitar la pesca ilegal y aviones de entrenamiento avanzado, cuando se contaba en el país con equipamiento que cumplía ambas funciones.

En cambio, las necesidades fundamentales en materia de equipamiento -submarinos, aviones de combate, tanques, blindados a rueda- permanecen sin atender. Ello implica pilotos y submarinistas con formación incompleta, severas limitaciones para la capacidad de defensa y crecientes riesgos para el país. Otras necesidades de material esperan también atención.

De las elecciones en curso habrá de surgir un nuevo gobierno. Cabe esperar que gobierno y oposición, con sentido de urgencia, adopten las medidas necesarias para la recuperación de la capacidad de defensa del país. Ha quedado demostrado que no es ésta una tarea de sector. Un consenso fundado en la necesidad de proveer a la defensa común debería dar a esta tarea el vigor y la agilidad imprescindibles.

─José Manuel Ugarte es Doctor en Derecho (UBA), Co-redactor de las leyes de Defensa Nacional y de Seguridad Interior.

Fuente: Clarín, 05/09/23

«¿Para qué sirven las Fuerzas Armadas?

Para nada, salvo cuando todo depende de ellas».

Charles de Gaulle

.

.

Herramientas de Marketing Digital

agosto 31, 2023

.

.

Las Campañas del Plan de Marketing Digital suelen disponer de cuatro etapas:

- lanzamiento,

- presencia,

- promoción y

- fidelización,

en algunos proyectos se agregan tres tácticas:

- prospección,

- posicionamiento y

- ventas.

Cada campaña puede ser aplicable a través de los siguientes medios en Internet:

Redes Sociales

.

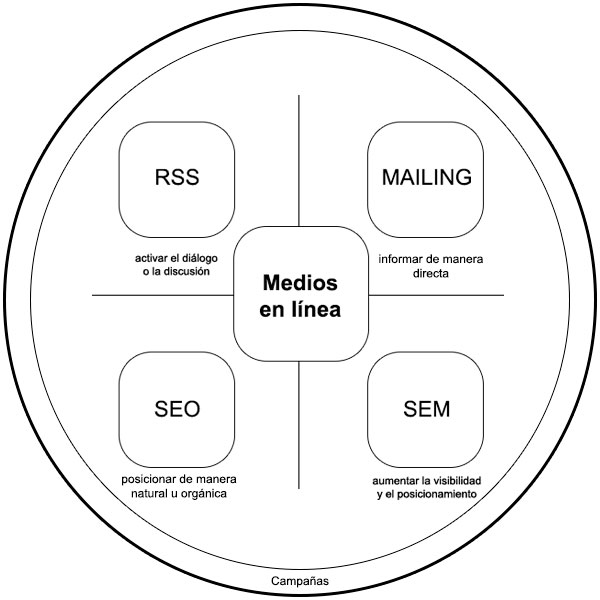

Son medios de interacción instantánea e inesperada (en cualquier momento se puede activar el diálogo o la discusión sin previo aviso), Las redes sociales constituyen figuras individuales y/o grupales en muchos niveles, pero como ejemplo básico van desde las relaciones personales hasta las transacciones monetarias, sin perder de vista las relaciones organizacionales.

.

Search Engine Optimization

.

El posicionamiento natural u orgánico en buscadores, optimización en motores de búsqueda o SEO (search engine optimization, por sus siglas en inglés) lo hacemos para mejorar el posicionamiento de anuncios y sitios WEB en la lista de resultados de los principales buscadores (principalmente Google) Lo aplicamos en la estructura principal de plataformas, sistemas y páginas WEB, lo cual representa una de las mejores prácticas de producción WEB.

.

Search Engine Marketing

.

El marketing en Buscadores (SEM, por sus siglas en inglés) permite aumentar la visibilidad y el posicionamiento de anuncios y sitios WEB (con SERP orgánico y SERP de pago -search engine results page-) en la lista de resultados de los principales buscadores (principalmente Google), buscando obtener un mejor lugar, por su tipo de contenido, generando una puja con otros sitios web del mismo tipo (Ej. sector empresarial) por medio de palabras clave (a manera de subasta). Lo aplicamos incluso sin haber respetado actividades SEO (de forma natural) en la estructura principal de plataformas, sistemas y páginas WEB. Si usted paga más, aparecerá primero (aplicable con Google Adwords).

.

E-mail marketing

.

El Mailing es una herramienta (integrada siempre a campañas de planes de marketing digital), con actividades monitoreadas, reportadas e informadas ya que cuenta con protocolos específicos (de destino, destinatario, origen, asunto, contenido, adjuntos), basados en las mejores prácticas de esta actividad, siempre en correspondencia con la privacidad de las barreras de paso (firewalls) de los servidores de correo (institucionales, corporativos o empresariales), así como la legislación vigente (Ley de Servicios de la Sociedad de la Información y de Comercio Electrónico LSSICE) en Internet.

Podemos ayudarlo en el Desarrollo de Negocios innovadores con un enfoque integral basado en las oportunidades que brinda el siglo XXI.

.

El Marketing Digital es clave para el desarrollo de una imagen poderosa en internet, lo cual permite promover los negocios on line y off line.

.

.

Fuente: Ediciones EP.

.

.

.