Ingresos, ahorro e inversión: Claves para el Éxito Financiero

septiembre 5, 2024

Por Gustavo Ibáñez Padilla.

En el complicado mundo en el que se desenvuelve la sociedad actual, la importancia de generar ingresos, ahorrar e invertir a largo plazo resulta indispensable para aquellos que buscan no solo estabilidad financiera, sino también la construcción de un futuro próspero. Este enfoque, que combina la prudencia económica con estrategias de inversión a largo plazo, ha sido forjado a lo largo de la historia por individuos visionarios y marca el camino a seguir para quienes procuran el éxito financiero.

La tríada del éxito financiero: Generar, ahorrar e invertir

En el corazón de cualquier estrategia financiera sólida y sostenible se encuentra la tríada del éxito: generar ingresos, ahorrar e invertir. Estos tres pilares se entrelazan de manera sinérgica, formando la base sobre la cual se construye la prosperidad financiera.

Generar ingresos: La semilla del éxito

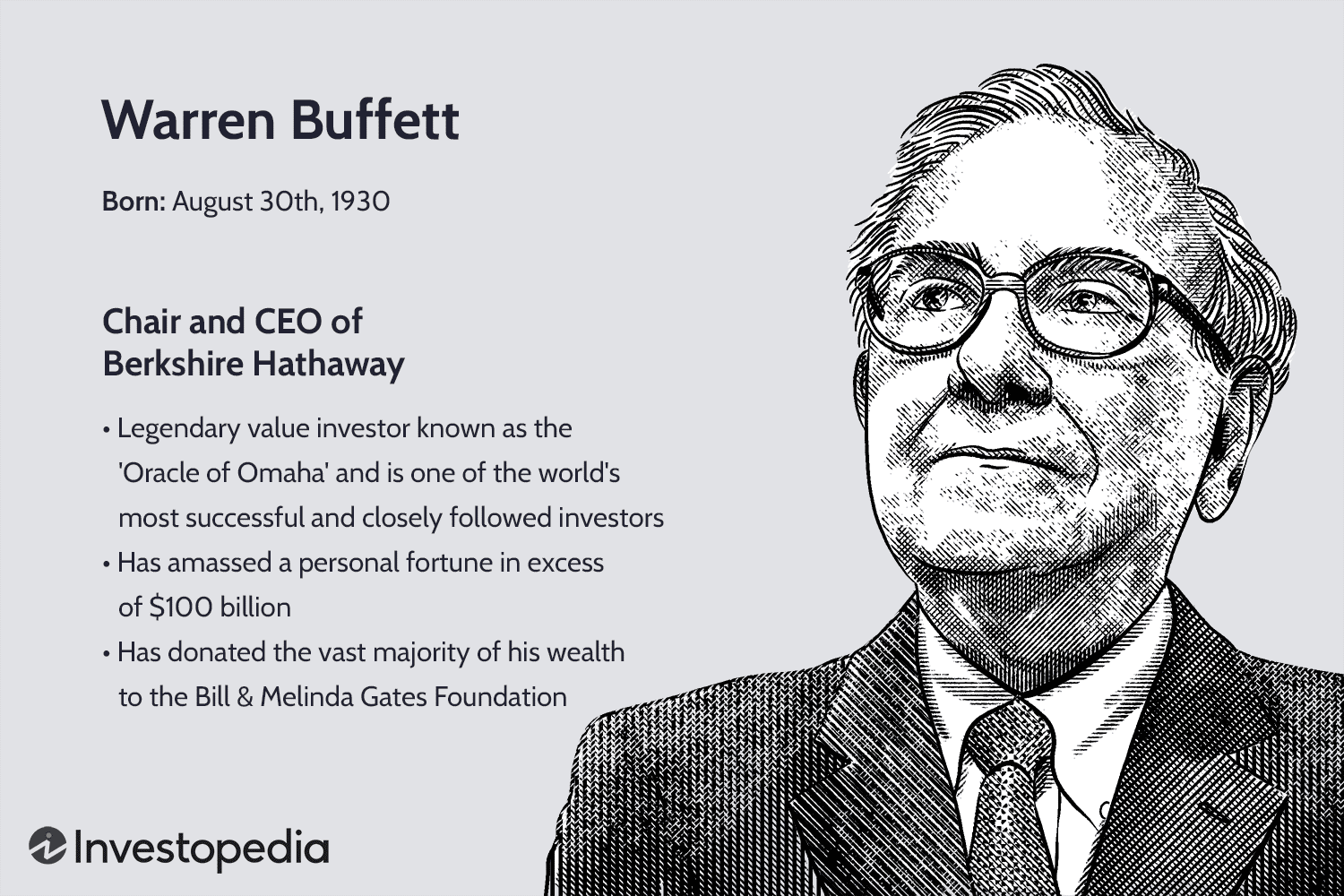

La generación de ingresos no es simplemente un medio para satisfacer nuestras necesidades diarias, sino una herramienta poderosa para crear riqueza a largo plazo. El reconocido empresario e inversor Warren Buffett insiste siempre con su mantra: “No pongas todos tus huevos en la misma canasta.” Este principio esencial destaca la importancia de diversificar las fuentes de ingresos, mitigando así los riesgos asociados con la dependencia de una única fuente.

La creación de múltiples fuentes de ingresos no solo proporciona estabilidad financiera, sino que también abre puertas a oportunidades de inversión y crecimiento. Emprendimientos secundarios, inversiones, y fuentes de ingresos pasivos como los dividendos de acciones son ejemplos concretos de cómo diversificar los ingresos puede potenciar nuestro poder adquisitivo.

Ahorrar: Pagarse a uno mismo primero

El ahorro, a menudo descripto como “pagarse a uno mismo primero”, es el cimiento de la seguridad financiera. Adoptar un estilo de vida frugal, donde se priorizan las necesidades sobre los deseos, permite acumular un fondo de emergencia y capital para futuras inversiones.

Históricamente, aquellos que han alcanzado la riqueza han sido expertos en el arte de ahorrar. Henry Ford, pionero de la industria automotriz, observó: “Ahorrar es el hábito de toda una vida; no algo que empieza cuando se tiene un salario.” Este hábito, inculcado desde temprana edad, se convierte en el motor que impulsa el éxito financiero a largo plazo.

Invertir: El camino hacia el futuro

Invertir inteligentemente es la piedra angular para transformar los ahorros en verdadera prosperidad. La estrategia del “dólar cost averaging” destaca como una herramienta efectiva para reducir la volatilidad del mercado a lo largo del tiempo. Al invertir una cantidad fija de dinero regularmente, se compra más cantidad de activos cuando los precios son bajos y menos cuando son altos, promediando así el costo total.

Seleccionar una moneda fuerte, como el dólar estadounidense, actúa como un salvavidas en tiempos de incertidumbre económica. La estabilidad del dólar ha resistido el paso del tiempo, sirviendo como refugio para inversores en busca de seguridad y preservación del capital.

Inversiones a Largo Plazo: Claves para el éxito sostenible

En el menú de opciones financieras, la elección de la jurisdicción adecuada para las inversiones es crucial. La seguridad jurídica y la previsibilidad regulatoria son factores determinantes para el crecimiento sostenible de los activos financieros. Países con marcos legales robustos y políticas económicas estables ofrecen un terreno fértil para el florecimiento de inversiones a largo plazo.

La flexibilidad en los aportes de inversión es otra característica esencial. La capacidad de adaptarse a cambios en la situación financiera personal sin penalidades excesivas brinda la libertad necesaria para ajustar la estrategia de inversión conforme evolucionan las circunstancias.

La elección de instituciones financieras que priorizan la inversión a largo plazo se vuelve imperativa. Compañías de Seguros de Vida, a través de seguros de vida y anualidades, ofrecen no solo seguridad financiera, sino también beneficios fiscales y la posibilidad de establecer un legado para las generaciones futuras.

Minimizando riesgos: Estrategias para la Protección Financiera

En el complicado mundo de las finanzas, minimizar riesgos es una habilidad esencial. Considerar el impacto de los impuestos y los costos asociados con las inversiones es crítico para maximizar los retornos netos. La Planificación Sucesoria también juega un papel fundamental, asegurando que la riqueza acumulada se transfiera de manera eficiente y según los deseos del inversor.

La protección contra embargos y demandas judiciales es una consideración adicional. Estrategias como la creación de fideicomisos y el uso de activos protegidos pueden ser empleadas para salvaguardar el patrimonio ante posibles eventualidades legales.

La búsqueda de Asesoramiento Profesional de calidad se convierte en una herramienta invaluable. Expertos financieros con experiencia pueden proporcionar orientación personalizada, ajustando estrategias según las metas y necesidades específicas de cada individuo.

Cerrando el ciclo: Hacia un futuro financiero brillante

En el cierre de esta travesía a través de los fundamentos del éxito financiero, queda claro que generar ingresos, ahorrar e invertir a largo plazo son los cimientos sobre los cuales se construyen fortunas duraderas. El legado financiero que dejamos para nuestras futuras generaciones no solo está moldeado por nuestras acciones presentes, sino también por la previsión y la sabiduría con las cuales administramos nuestros recursos.

Al adoptar una mentalidad de crecimiento financiero, diversificar ingresos, practicar el ahorro inteligente y aplicar estrategias de inversión a largo plazo, no solo mejoramos nuestro desempeño económico personal, sino que también creamos un impacto positivo en las vidas de aquellos que nos rodean. La prudencia financiera trasciende el presente, tejiendo un tapiz de seguridad y prosperidad que perdura a través del tiempo.

En última instancia, el camino hacia un futuro financiero brillante es un viaje que cada individuo puede emprender. Al abrazar estos principios y aplicarlos con diligencia, no solo aseguramos nuestro propio bienestar económico, sino que también construimos un legado de estabilidad y éxito para las generaciones venideras. La clave reside en la acción informada, la paciencia, la persistencia y la dedicación a un plan financiero a largo plazo.

Fuente: Ediciones EP, 15/01/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Libertad Financiera

¿Busca su Libertad Financiera?

Libertad Financiera en el siglo XXI

La Libertad Financiera es un camino, no un destino

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

.

.

Errores comunes al invertir

julio 23, 2024

Sesgos mentales

Estos son los errores que cometen con frecuencia los inversores

Múltiples investigaciones muestran que los pequeños inversores no suelen acertar con el timing de sus compras y ventas de activos financieros. Frecuentemente suelen entrar y salir del mercado en los momentos menos adecuados.

Cuando se intenta comprar y vender en función de la evolución de los mercados (trading), se duplican las posibilidades de error: cuando uno decide salir del mercado y cuando uno decide volver a entrar.

En los Fondos de inversión, hay un dato que mide dichos errores por parte de los inversores, pero que pocos calculan. Se denomina “Rentabilidad del inversor” para distinguirla de la rentabilidad obtenida por el propio fondo. En efecto, cuando uno compra y vende participaciones de un determinado fondos en varios momentos, la rentabilidad que uno consigue raramente coincide con la rentabilidad publicada por el propio fondo. Para calcular la “rentabilidad del inversor” es necesario tener en cuenta las entradas y salidas mensuales de dinero. En otras palabras, calcula el rendimiento del fondo a nivel agregado para todos los dólares que se han invertido a lo largo del tiempo. Por tanto, refleja de mejor forma el resultado real que han tenido los inversores en un determinado producto.

Al comparar la rentabilidad de un fondo testigo con la rentabilidad del inversor se puede apreciar es que en los años bajistas la diferencia a favor de la rentabilidad del fondo suele ser algo más amplia. Esto significa que los inversores cometen más errores en mercados complicados y bajistas.

El éxito financiero no sólo depende de las propias inversiones. También depende de uno mismo. Hay, por ejemplo, algunos pequeños sesgos mentales que solemos cometer sin darnos cuenta a la hora de invertir y que determinan una menor rentabilidad.

Simplifique su vida

El primer error es suponer que una inversión compleja es mejor que una simple. Esto hace que muchos inversores tengan un elevado número de fondos en cartera. Suponen que tener una cartera con muchos productos es mejor que una compuesta por un solo fondo de renta fija y un solo fondo de renta variable. Uno de los errores más frecuentes es construir carteras poco diversificadas a pesar de tener muchos fondos en ellas. La diversificación consiste esencialmente en asociar activos no correlacionados, que muestran comportamientos distintos en reacción a los diferentes riesgos que pueden presentarse en los mercados. Uno puede tener la impresión de que cuantos más fondos tiene en cartera, estará mejor diversificada. Y no es necesariamente correcto. Las ventajas de la diversificación no dependen del número de fondos en cartera. Hace algunos años, Morningstar diseñó carteras hipotéticas con un número de fondos distintos comprendido entre 1 y 30, utilizando todas las combinaciones posibles de fondos. Luego, estimaron la volatilidad a cinco años de cada una de estas carteras. Como era de esperar, las carteras compuestas únicamente por un tipo de fondo fueron las que mostraron la mayor volatilidad media. A medida que se incluyen fondos en las carteras la volatilidad baja, pero lo interesante del estudio es que llega un momento en el que añadir más fondos a una cartera no se traduce necesariamente por una ganancia en términos de volatilidad. El límite está entre 7 y 10 fondos. Por lo tanto, tener más de 10 fondos de distintas características añade poco valor a una cartera y aumenta considerablemente las posibilidades de que uno tenga fondos similares dentro de ella.

.

Caro no equivale a mejor

Otra mala jugada que nos provoca la mente es suponer que algo caro es mejor que algo barato. Es cierto que en el mundo del consumo esta regla suele aplicarse. Generalmente un automóvil caro tiene más prestaciones y es mejor que un auto barato. Lo mismo pasa cuando compramos un lavarropas, un par de zapatos o un televisor. Se suele decir que la calidad tiene un precio. Y los inversores suelen trasladar este concepto a las inversiones. Piensan, por ejemplo, que si un fondo exige una mayor comisión de gestión esto es porque el gestor es mejor. Pero la historia demuestra que a largo plazo los fondos más caros no suelen obtener los mejores resultados, sino más bien todo lo contrario.

La trampa de las pequeñas diferencias

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

El efecto espejo retrovisor

Otra de las trampas mentales que afectan a los inversores es el llamado efecto espejo retrovisor. Piensan que porque una inversión ha ofrecido una rentabilidad excelente en el pasado, ese mismo resultado se va a repetir en el futuro. Desgraciadamente no es así de simple. Ningún inversor puede controlar la rentabilidad que dará el mercado, pero sí puede controlar su propia mente y así evitar caer en estos sesgos mentales.

Fuente: Ediciones EP.

Información sobre Gustavo Ibáñez Padilla

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

El Seguro de Vida: Un pilar financiero para el futuro

Las Anualidades como instrumentos de planificación financiera personal

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

La mala influencia de los influencers

julio 22, 2024

Los influencers y su impacto psicológico: Una perspectiva crítica.

Por Albert Mesa Rey.

En la era digital, los influencers han emergido como figuras prominentes en las redes sociales moldeando opiniones, comportamientos y estilos de vida de millones de seguidores. Aunque su influencia puede ser positiva en algunos casos, promoviendo causas nobles o inspirando cambios saludables, existe una creciente preocupación sobre los efectos perjudiciales que estos individuos pueden tener en la salud mental y el bienestar de sus seguidores. En este artículo trato de explorar los aspectos psicológicos negativos asociados con los influencers y su impacto en la sociedad.

.

La creación de expectativas irrealistas

Uno de los aspectos más problemáticos de los influencers es su tendencia a mostrar una versión idealizada y perfecta de sus vidas. A través de fotografías cuidadosamente seleccionadas, videos editados y publicaciones que solo muestran momentos de éxito y felicidad, los influencers proyectan una imagen de perfección que rara vez coincide con la realidad. Este fenómeno puede llevar a los seguidores a comparar sus vidas cotidianas con esta versión idealizada, generando sentimientos de insuficiencia y frustración.

La constante exposición a imágenes y estilos de vida perfectos puede tener un impacto devastador en la autoestima de los seguidores. La teoría de la comparación social sugiere que las personas evalúan sus propias capacidades y circunstancias en comparación con las de los demás. Cuando las personas se comparan con los influencers, a menudo se sienten inferiores y menos exitosas, lo que puede disminuir su autoestima y generar sentimientos de tristeza y desesperanza.

Estudios han demostrado que el uso intensivo de redes sociales, está relacionado con una mayor insatisfacción corporal y una menor autoestima, especialmente entre adolescentes y jóvenes adultos que son los más vulnerables a la influencia externa. Estos grupos de edad están en una etapa de desarrollo en la que la aceptación social y la construcción de la identidad son cruciales, lo que los hace particularmente susceptibles a los mensajes de perfección y éxito perpetuados por los influencers.

La promoción de estándares de belleza inalcanzables es otro efecto perjudicial de los influencers. La mayoría de los influencers en plataformas como Instagram y TikTok presentan una apariencia física que se ajusta a los ideales de belleza actuales: cuerpos esbeltos, piel perfecta y rostros simétricos. Estos estándares son a menudo el resultado de filtros, edición digital y, en algunos casos, cirugías plásticas. Sin embargo, los seguidores, especialmente los jóvenes, pueden no ser conscientes de estos artificios y pueden asumir que esas apariencias son alcanzables de manera natural.

La presión para conformarse a estos estándares puede llevar a trastornos de la imagen corporal, como la dismorfia corporal, la anorexia y la bulimia. Los seguidores pueden recurrir a dietas extremas, ejercicio compulsivo o procedimientos cosméticos riesgosos para intentar alcanzar estas metas inalcanzables, lo que puede tener graves consecuencias para su salud física y mental.

Además de los estándares de belleza, los influencers también perpetúan la ilusión de la felicidad constante. Las publicaciones en las redes sociales suelen destacar solo los aspectos positivos de la vida, omitiendo los desafíos y dificultades que todos enfrentan. Esta representación sesgada puede hacer que los seguidores perciban sus propias vidas como deficientes y aburridas en comparación, lo que puede conducir a una menor satisfacción con la vida y a un aumento de los niveles de estrés y ansiedad.

La felicidad constante proyectada por los influencers puede crear una falsa expectativa de que la vida debe ser siempre alegre y emocionante. Cuando los seguidores inevitablemente enfrentan dificultades y momentos de tristeza, pueden sentirse aún peor al creer que están fallando en alcanzar esa norma de felicidad perpetua.

.

Estrategias para mitigar el impacto negativo

Para combatir los efectos perjudiciales de las expectativas irrealistas creadas por los influencers, es esencial fomentar una mayor conciencia crítica entre los usuarios de redes sociales. Algunas estrategias incluyen:

- Educación mediática: Enseñar a los usuarios, especialmente a los jóvenes, a reconocer la diferencia entre la realidad y la ficción en las redes sociales y a comprender que las imágenes y las vidas presentadas por los influencers están a menudo editadas y seleccionadas cuidadosamente.

- Promoción de la autenticidad: Alentar a los influencers a mostrar una representación más equilibrada y auténtica de sus vidas, incluyendo los desafíos y las dificultades que enfrentan, para ofrecer una visión más realista de la vida cotidiana.

- Apoyo psicológico: Proporcionar recursos y apoyo psicológico a aquellos que se ven negativamente afectados por las redes sociales, incluyendo programas de apoyo en línea y consejería profesional.

- Desintoxicación digital: Fomentar la práctica de pausas regulares de las redes sociales para reducir la exposición constante a las imágenes idealizadas y dar a los usuarios tiempo para reflexionar y reconectarse con la realidad.

La promoción del consumo desmedido

En la era de las redes sociales, los influencers han revolucionado la manera en que las marcas se conectan con los consumidores. A través de colaboraciones y patrocinio de productos, los influencers pueden llegar a millones de personas con recomendaciones personalizadas y aparentemente auténticas. Sin embargo, este fenómeno también ha generado preocupaciones sobre la promoción del consumo desmedido. Veamos cómo los influencers fomentan el consumismo y las implicaciones psicológicas y sociales de esta tendencia.

La cultura de la posesión es una de las características más notables del contenido de muchos influencers. La exhibición constante de productos y estilos de vida lujosos, ya sea a través de un «haul» de compras, reseñas de productos de moda o tecnología de última generación, los influencers a menudo presentan un estilo de vida basado en la adquisición de bienes materiales. Esta cultura de la posesión puede llevar a los seguidores a internalizar la idea de que la felicidad y el éxito están directamente relacionados con la cantidad y la calidad de los objetos que poseen.

Esta narrativa de consumo puede crear un ciclo interminable de deseo y adquisición. Los seguidores, al aspirar a emular a sus ídolos digitales, pueden sentirse presionados a comprar constantemente nuevos productos para mantener su estatus social y pertenencia, lo que puede llevar a un comportamiento de consumo impulsivo y compulsivo.

La presión para mantener el ritmo con las tendencias y las recomendaciones de los influencers puede tener serias repercusiones en la salud financiera de los seguidores. El deseo de adquirir productos de moda, tecnología de última generación y otros bienes puede llevar a muchos a gastar más allá de sus posibilidades, acumulando deudas y comprometiendo su estabilidad financiera.

La facilidad de las compras en línea y las promociones constantes en las redes sociales exacerban este problema, permitiendo a los usuarios realizar compras impulsivas con solo unos pocos clics. Esta facilidad puede llevar a una falta de reflexión sobre las verdaderas necesidades y prioridades financieras, resultando en estrés financiero y ansiedad.

Desde una perspectiva de la psicología del consumismo, la promoción del consumo desmedido por parte de los influencers puede ser entendida a través de la teoría del consumo conspicuo, propuesta por Thorstein Veblen. Esta teoría sugiere que las personas consumen bienes no solo por su utilidad, sino también para mostrar estatus y obtener reconocimiento social. Los influencers, al exhibir sus posesiones, refuerzan esta idea, creando un entorno donde el valor personal y el estatus están vinculados a la capacidad de consumo.

Además, la psicología del marketing y la publicidad juega un papel crucial en este fenómeno. Los influencers utilizan técnicas de marketing sofisticadas, como la narración de historias, la autenticidad percibida y la creación de comunidad, para hacer que sus recomendaciones sean más persuasivas. Esto puede llevar a los seguidores a tomar decisiones de compra basadas más en impulsos emocionales que en necesidades racionales.

El consumo desmedido promovido por los influencers no solo afecta la salud financiera, sino también puede tener un efecto en el bienestar psicológico de los seguidores. La búsqueda constante de nuevos productos y la comparación con la vida idealizada de los influencers pueden llevar a sentimientos de insatisfacción y ansiedad. Los seguidores pueden sentir que nunca tienen suficiente o que siempre les falta algo para alcanzar la felicidad y el éxito que ven en las redes sociales.

Además, la gratificación instantánea que viene con las compras impulsivas puede ser efímera, dejando a los seguidores con un vacío emocional una vez que el efecto inicial de la compra desaparece. Esta búsqueda constante de satisfacción a través del consumo puede impedir que las personas desarrollen formas más sostenibles y significativas de bienestar, como la construcción de relaciones interpersonales y el desarrollo personal.

.

Estrategias para mitigar el consumo desmedido

Para reducir el impacto negativo del consumo desmedido promovido por los influencers, es importante implementar estrategias tanto a nivel individual como colectivo:

- Educación financiera: Enseñar a los usuarios sobre la importancia de la gestión financiera y las consecuencias del consumo impulsivo. Esto puede incluir talleres, recursos en línea y programas educativos que promuevan la toma de decisiones financieras responsables.

- Conciencia crítica: Fomentar una mayor conciencia crítica sobre las tácticas de marketing utilizadas por los influencers y las marcas. Los usuarios deben aprender a cuestionar la autenticidad de las recomendaciones y considerar sus verdaderas necesidades antes de realizar una compra.

- Promoción de Valores Alternativos: Animar a los influencers y a los usuarios de redes sociales a valorar y promover estilos de vida basados en la sostenibilidad, el minimalismo y el bienestar emocional. Esto puede incluir la promoción de experiencias y relaciones por encima de la adquisición de bienes materiales.

- Regulación y Transparencia: Impulsar una mayor regulación y transparencia en las colaboraciones entre influencers y marcas. Las plataformas de redes sociales y las autoridades deben asegurarse de que las recomendaciones pagadas sean claramente identificadas como publicidad, para que los seguidores puedan tomar decisiones informadas.

El efecto de los influencers en las relaciones interpersonales

Una de las consecuencias más notables de la influencia de los influencers es el desplazamiento de las relaciones reales por relaciones parasociales. Las relaciones parasociales son conexiones unilaterales que los seguidores desarrollan con figuras mediáticas, como los influencers. Aunque estas relaciones pueden ofrecer un sentido de conexión y pertenencia, también pueden desplazar el tiempo y la atención que se dedicarían a relaciones interpersonales reales y bidireccionales.

La inversión emocional en la vida de los influencers puede llevar a una desconexión con amigos y familiares. Los seguidores pueden priorizar el tiempo en línea siguiendo y participando en las vidas de los influencers, en lugar de cultivar relaciones significativas en su propio entorno. Esta desconexión puede resultar en un aislamiento social y en una disminución de la calidad de las relaciones personales.

La comparación social, exacerbada por la exposición constante a las vidas idealizadas de los influencers, puede tener un impacto significativo en las relaciones de pareja. Los seguidores pueden comparar sus propias relaciones con las que ven en las redes sociales, muchas de las cuales están representadas de manera idealizada y poco realista. Esta comparación puede llevar a la insatisfacción con la propia relación, generando conflictos y resentimientos.

Además, los influencers a menudo comparten momentos destacados y felices de sus vidas amorosas, omitiendo los desafíos y conflictos que son parte natural de cualquier relación. Los seguidores pueden desarrollar expectativas poco realistas sobre cómo debe ser una relación de pareja, lo que puede llevar a desilusiones y fricciones cuando su realidad no coincide con esas expectativas.

El tiempo y la atención dedicados a seguir a los influencers también pueden afectar la comunicación en las relaciones interpersonales. La comunicación es un componente crucial de cualquier relación saludable, y la distracción constante de las redes sociales puede interferir con la capacidad de las personas para interactuar y comunicarse de manera efectiva con sus seres queridos.

La presencia constante de dispositivos móviles y la tentación de verificar las redes sociales pueden interrumpir las conversaciones y las interacciones significativas. Esta interrupción puede crear una barrera en la comunicación y disminuir la intimidad emocional entre las personas. Las parejas y amigos pueden sentirse descuidados o menos importantes, lo que puede erosionar la confianza y la conexión en la relación.

Los influencers a menudo promueven una cultura de superficialidad, donde la apariencia y el estatus social son valorados por encima de la autenticidad y la profundidad. Esta perspectiva puede influir en la manera en que los seguidores valoran y construyen sus propias relaciones. Las personas pueden centrarse más en impresionar a los demás y mantener una imagen perfecta, en lugar de desarrollar relaciones auténticas y significativas.

Este énfasis en la superficialidad puede llevar a relaciones basadas en apariencias y conveniencia, en lugar de en la comprensión y el apoyo mutuo. La falta de profundidad en las relaciones puede resultar en conexiones frágiles y menos satisfactorias, lo que puede afectar el bienestar emocional de los individuos.

.

Estrategias para mitigar el impacto negativo

Para reducir los efectos negativos de los influencers en las relaciones interpersonales, es importante implementar estrategias tanto a nivel individual como colectivo:

- Fomento de la conciencia crítica: Animar a los usuarios a desarrollar una mayor conciencia crítica sobre el contenido que consumen y a cuestionar la realidad detrás de las imágenes y las narrativas presentadas por los influencers. Esto puede ayudar a reducir la comparación social y a establecer expectativas más realistas sobre las relaciones.

- Equilibrio en el uso de las redes sociales: Promover un uso equilibrado de las redes sociales, estableciendo límites de tiempo y dedicando momentos específicos del día para desconectarse y centrarse en las relaciones personales. Esto puede incluir prácticas como «desintoxicación digital» o «noches sin dispositivos».

- Fomento de la comunicación auténtica: Enfatizar la importancia de la comunicación abierta y honesta en las relaciones. Crear espacios y momentos donde las personas puedan interactuar sin distracciones digitales, fomentando conversaciones profundas y significativas.

- Educación sobre relaciones saludables: Proveer educación sobre las características de relaciones saludables y realistas, incluyendo la importancia de enfrentar y resolver conflictos, y la comprensión de que todas las relaciones tienen altibajos.

La vulnerabilidad a la manipulación por parte de los influencers

Los influencers a menudo construyen una imagen de autenticidad y cercanía con sus seguidores, estableciendo relaciones parasociales donde los seguidores sienten una conexión emocional unilateral. Esta percepción de intimidad y confianza puede hacer que los seguidores sean más susceptibles a las recomendaciones y mensajes de los influencers. La línea entre la influencia legítima y la manipulación puede ser tenue, especialmente cuando se trata de la promoción de productos o ideas.

Técnicas de manipulación utilizadas por los influencers

Apelación a las emociones: Los influencers suelen utilizar historias personales, emociones y narrativas cautivadoras para conectar con sus seguidores a un nivel emocional profundo. Esta técnica puede hacer que los seguidores se sientan comprendidos y apoyados, reduciendo su capacidad crítica y aumentando la probabilidad de que acepten y actúen sobre las recomendaciones del influencer sin cuestionarlas.

Pruebas sociales y popularidad: La prueba social es un poderoso mecanismo psicológico donde las personas asumen que el comportamiento de otros refleja el comportamiento correcto. Los influencers muestran a menudo que otros seguidores están utilizando o apoyando ciertos productos o ideas, creando una sensación de popularidad y aceptación social que puede presionar a otros a conformarse.

- Escasez y urgencia: Utilizando tácticas como promociones limitadas en el tiempo o cantidades limitadas de productos, los influencers pueden inducir un sentido de urgencia y escasez. Este enfoque puede manipular a los seguidores para que tomen decisiones impulsivas, basadas en el miedo a perder una oportunidad, en lugar de una evaluación racional de la necesidad o el valor del producto.

- Autoridad percibida: Muchos influencers posicionan a sí mismos como expertos en ciertos campos, ya sea belleza, salud, fitness, tecnología, etc. La percepción de autoridad puede llevar a los seguidores a aceptar sus recomendaciones sin cuestionarlas, asumiendo que el influencer tiene un conocimiento superior o información privilegiada.

Consecuencias psicológicas de la manipulación

- Desconfianza y decepción: Cuando los seguidores descubren que han sido manipulados, pueden experimentar sentimientos de traición y desconfianza. Esta desilusión no solo afecta su relación con el influencer, sino que también puede generalizarse a otras interacciones en línea, fomentando una actitud de escepticismo y desconfianza hacia la información obtenida de las redes sociales.

- Estrés y Ansiedad: La presión para seguir las recomendaciones de los influencers, especialmente cuando se presentan como urgentes o exclusivas, puede generar niveles elevados de estrés y ansiedad. Los seguidores pueden sentir una necesidad constante de estar al día con las tendencias y promociones, lo que puede afectar negativamente su bienestar mental.

- Problemas Financieros: La manipulación para realizar compras impulsivas puede llevar a problemas financieros significativos. Los seguidores pueden gastar dinero en productos que realmente no necesitan o no pueden permitirse, acumulando deudas y experimentando estrés financiero como resultado.

- Autoestima y autovaloración: La comparación constante con los influencers y las decisiones tomadas bajo la influencia de estos pueden afectar la autoestima y la autovaloración de los seguidores. Sentirse manipulados o haber tomado decisiones impulsivas puede llevar a la autoevaluación negativa y a la disminución de la confianza en uno mismo.

Estrategias para protegerse de la manipulación

- Desarrollo de la alfabetización digital: Fomentar una mayor alfabetización digital puede ayudar a los usuarios a reconocer tácticas de manipulación y desarrollar habilidades críticas para evaluar la información en línea. Esto incluye entender cómo funcionan los algoritmos de las redes sociales, las técnicas de marketing digital y la importancia de verificar la autenticidad de las recomendaciones.

- Promoción de la transparencia: Abogar por una mayor transparencia en las relaciones comerciales entre influencers y marcas. Las plataformas de redes sociales y las autoridades reguladoras deben garantizar que los influencers revelen claramente cuándo están recibiendo compensación por promocionar productos, lo que puede ayudar a los seguidores a tomar decisiones más informadas.

- Fomento del pensamiento crítico: Enseñar a los usuarios a cuestionar la información que reciben, evaluar la credibilidad de las fuentes y reflexionar sobre sus propias necesidades y deseos antes de tomar decisiones basadas en las recomendaciones de los influencers.

- Regulación y supervisión: Implementar regulaciones más estrictas para controlar la publicidad encubierta y las tácticas de manipulación utilizadas por los influencers. Las políticas deben exigir divulgaciones claras y penalizar las prácticas engañosas.

Conclusiones:

La creación de expectativas irrealistas por parte de los influencers es un problema significativo en la era digital, con efectos profundos en la autoestima, la imagen corporal y el bienestar general de sus seguidores. Reconocer y abordar estos impactos negativos es crucial para promover una interacción más saludable y equilibrada con las redes sociales, fomentando una cultura en línea que celebre la autenticidad y la diversidad en todas sus formas.

La influencia de los influencers en las relaciones interpersonales es un fenómeno complejo con implicaciones significativas para la calidad de las conexiones humanas. Al reconocer y abordar estos efectos negativos, es posible fomentar un uso más saludable y equilibrado de las redes sociales, promoviendo relaciones interpersonales más auténticas y satisfactorias.

La promoción del consumo desmedido por parte de los influencers es un fenómeno complejo con implicaciones significativas para la salud financiera y el bienestar psicológico de sus seguidores. Reconocer y abordar estos efectos negativos es crucial para fomentar un uso más saludable y consciente de las redes sociales, promoviendo una cultura que valore la autenticidad, la sostenibilidad y el bienestar integral por encima del consumismo.

La vulnerabilidad a la manipulación por parte de los influencers es un desafío significativo en la era digital. Reconocer y abordar estas tácticas manipulativas es crucial para proteger el bienestar psicológico y financiero de los seguidores. A través de la educación, la promoción de la transparencia, el fomento del pensamiento crítico y la implementación de regulaciones adecuadas, es posible mitigar los efectos negativos de esta influencia y promover un entorno digital más saludable y ético.

Fuente: adelanteespana.com, 20/07/24

.

.

El poder de la resiliencia: El caso James Cameron y Terminator.

mayo 17, 2024

Por Gustavo Ibáñez Padilla.

En una noche oscura en un hotel de Roma, un joven director se encontraba en uno de los puntos más bajos de su vida. Recién despedido y sin rumbo aparente, James Cameron se debatía entre la incertidumbre y la necesidad de encontrar una salida. Fue entonces, en medio de la fiebre y la desesperación, cuando surgió una chispa de creatividad que cambiaría para siempre la historia del cine y ofrecería lecciones valiosas para nuestra economía personal.

Cameron, antes de dirigir, había sido camionero, ilustrador y mecánico, demostrando una versatilidad que luego aplicaría en su carrera cinematográfica. Como afirmó Napoleon Hill, autor de Piense y hágase rico, “La derrota temporal no es una pérdida permanente”. Cada experiencia previa de Cameron se convirtió en un peldaño hacia su éxito futuro.

En ese mugroso hotel romano, Cameron dio vida a un icono de la ciencia ficción: Terminator. Una pesadilla se convirtió en la semilla de una de las franquicias más recordadas del séptimo arte. Pero, ¿cómo un joven desempleado pudo dar vida a un proyecto que desafiaría las expectativas y conquistaría el corazón del público?

La respuesta yace en la resiliencia, esa capacidad de sobreponerse a las adversidades y convertirlas en oportunidades. Como bien dijo Cameron, “No tenía nada que perder”. Esa mentalidad de dejar atrás el miedo al fracaso y abrazar la creatividad sin restricciones es un ingrediente crucial para alcanzar el éxito.

Emprendedores y visionarios de renombre han reiterado la importancia de tener una visión clara, una misión definida y metas alcanzables. Dale Carnegie, autor del clásico Cómo ganar amigos e influir sobre las personas, siempre repetía: “La mayoría de los hombres tienen éxito porque están decididos a tener éxito”. En el caso de Cameron, su amor por el cine y su determinación para contar historias únicas lo llevaron a persistir a pesar de los obstáculos.

La historia de Terminator es también un recordatorio de que el éxito no siempre llega de inmediato. Aunque la película no tuvo un gran impacto en su estreno, el tiempo demostró su valor. Como dice Warren Buffett, “La paciencia es una virtud”, y en el mundo económico, la perseverancia es la moneda de cambio.

Terminator costó apenas 6 millones de dólares, pero su impacto trascendió las cifras financieras y con el tiempo recaudó más de 80 millones. Se convirtió en un clásico instantáneo, una obra maestra del género que resonó con audiencias de todas las edades. La lección aquí es clara: no subestimes el poder de una idea, incluso en tiempos difíciles.

James Cameron, con tan solo ocho películas en su haber, ha dejado una huella imborrable en la industria del cine. Desde el implacable Terminator hasta el épico Titanic, cada proyecto ha sido una lección de resiliencia y dedicación. Como él mismo afirma, “La verdadera dificultad es encontrar un proyecto que realmente te apasione”.

Al seguir el ejemplo de Cameron, podemos aplicar estas lecciones a nuestras propias vidas. Tener una visión clara de nuestros objetivos, mantener una mentalidad de resiliencia frente a las adversidades y perseverar incluso cuando las probabilidades parecen estar en contra son las claves para alcanzar el éxito.

En conclusión, la historia de James Cameron y Terminator es mucho más que una simple narrativa de Hollywood. Es un testimonio de la capacidad humana para superar obstáculos, convertir desafíos en oportunidades y alcanzar nuevas alturas económicas. Como destacaba Steve Jobs, “La única manera de hacer un gran trabajo es amar lo que haces”. Y en el mundo del cine y la economía, esa pasión y perseverancia son la clave del éxito.

Ahora es el momento de tomar acción. Reflexiona sobre tus metas económicas, visualiza tu camino hacia el éxito y recuerda las palabras de Cameron: “No tenía nada que perder”. Con resiliencia, determinación y amor por lo que haces, puedes superar cualquier obstáculo y alcanzar tus sueños más ambiciosos.

Fuente: Ediciones EP, 17/05/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

La Teoría de la estupidez según Cipolla

La importancia del Azar: Más allá de un juego de dados

La influencia de la Opinión Ajena en la sociedad moderna

Descifrando el Laberinto Empresarial: La danza de los cuatro elementos

El Dinero de Émile Zola: Un Retrato intemporal de la Avaricia y la Ambición

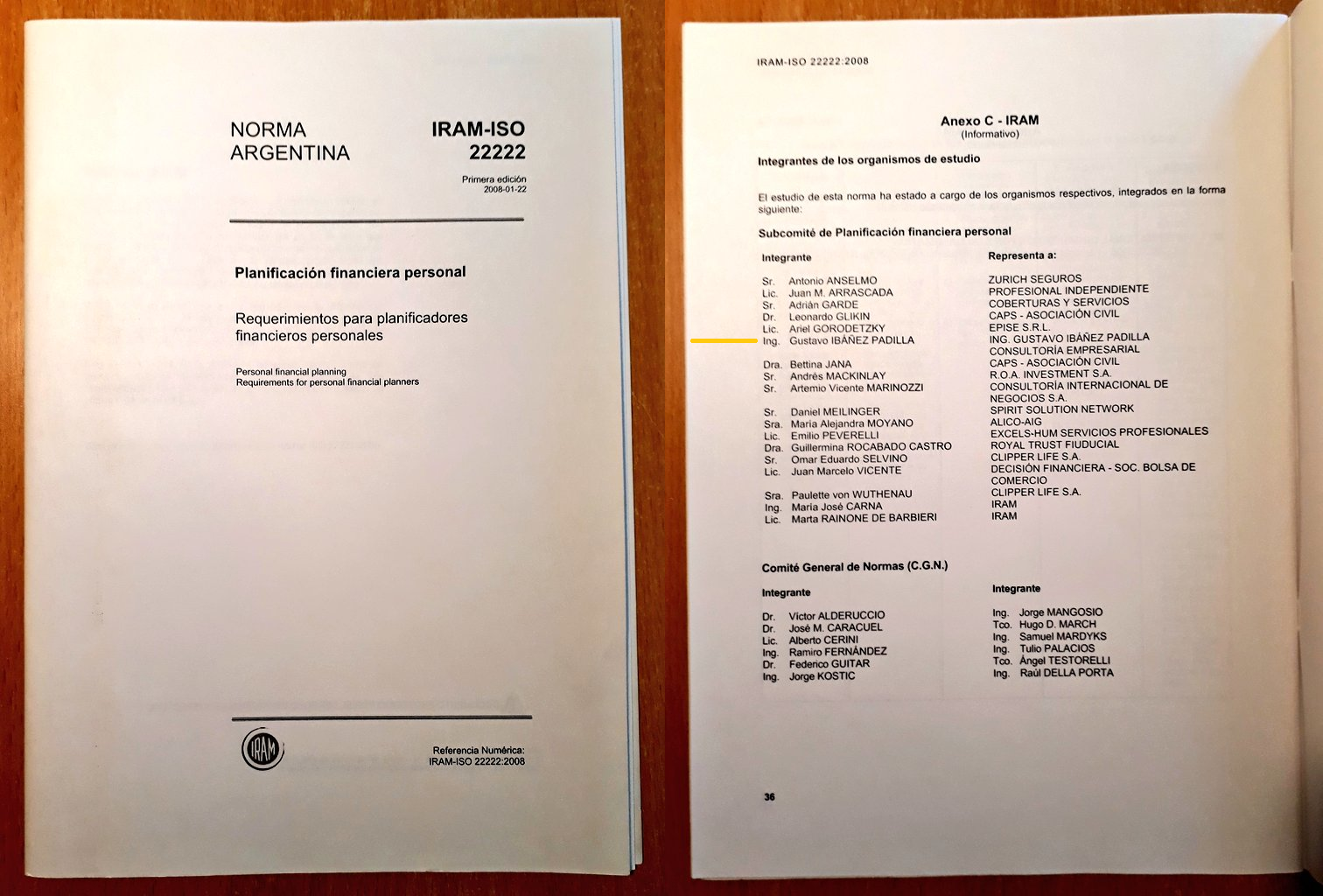

La Norma ISO 22222: Un pilar en la Planificación Financiera

febrero 21, 2024

Por Gustavo Ibáñez Padilla.

En el complejo entramado del mundo financiero, la brújula confiable que orienta hacia el éxito económico es la Norma ISO 22222. Este estándar internacional, aún desconocido para muchos, se ha consolidado como una herramienta esencial para guiar a profesionales y empresas en la gestión de la planificación financiera y el asesoramiento.

Ésta norma cumple un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

.

Un parámetro de calidad en el asesoramiento financiero

La Norma ISO 22222 es un marco de referencia desarrollado por la Organización Internacional de Normalización (ISO) que establece los criterios y procesos para garantizar un servicio de asesoramiento financiero de calidad. Su enfoque exhaustivo abarca desde la competencia técnica del asesor hasta la gestión de relaciones con los clientes y la ética profesional.

Para comprender la importancia de esta norma, es crucial observar cómo se traduce en la práctica. Imaginemos a una familia que busca planificar su jubilación. Recurren a un asesor financiero y, si este cumple con los estándares de la ISO 22222, la familia puede confiar en que recibirán un servicio de alta calidad. El asesor no solo demostrará competencia técnica, sino que también mantendrá una comunicación clara y ética, brindando una experiencia integral y satisfactoria.

La norma IRAM-ISO 22222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma en 2008, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Diferenciándose de otros estándares ISO

Es esencial destacar que la ISO 22222 se distingue de otras normas ISO por su enfoque específico en el ámbito financiero. Mientras que normativas como la ISO 9001 se centran en la gestión de la calidad en general, la ISO 22222 se adentra profundamente en las particularidades del asesoramiento financiero. Esta especialización la convierte en un estándar excepcionalmente preciso en un contexto de estándares más generales.

Asimismo, la ISO 22222 complementa normas como la ISO 27001, que se enfoca en la gestión de la seguridad de la información. Ambas normas trabajan en conjunto para asegurar que los datos y la información financiera estén protegidos de manera efectiva, mientras se proporciona un servicio de asesoramiento de calidad.

Cifras que avalan su eficacia

Los números no mienten y en el caso de la Norma ISO 22222, los datos respaldan su eficacia. Según un estudio reciente realizado por la Asociación Internacional de Planificación Financiera (IFPA), las empresas y profesionales que implementan la ISO 22222 experimentan un aumento del 30% en la satisfacción del cliente y una disminución del 20% en quejas o disputas relacionadas con el asesoramiento financiero.

Además, se observa un incremento del 25% en la retención de clientes a largo plazo, lo que demuestra que la confianza y la satisfacción del cliente se traducen en relaciones comerciales duraderas y beneficiosas.

Hacia un futuro económico más seguro

Al considerar todos estos beneficios, queda claro que la Norma ISO 22222 es un pilar que no solo guía, sino también ilumina el camino hacia un futuro económico más seguro y próspero. Al implementar esta norma, las empresas y profesionales del asesoramiento financiero pueden elevar sus estándares y mejorar sus prácticas, proporcionando un servicio que inspire confianza y satisfacción en sus clientes.

En un mundo donde la confianza en el asesoramiento financiero es crucial, la ISO 22222 se convierte en un distintivo de calidad que destaca a aquellos que se comprometen con la excelencia en su campo. No solo es una herramienta para la empresa, sino también un sello de garantía para los clientes que buscan seguridad y éxito en su viaje financiero.

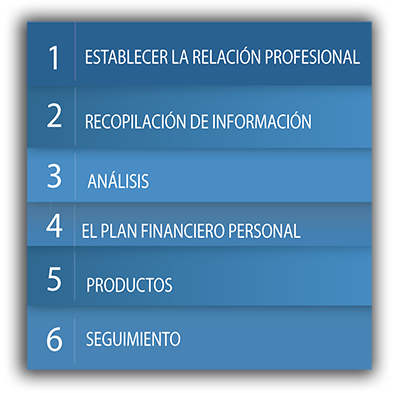

La Planificación Financiera como proceso: Los pasos a seguir

─Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente.

─Estudio del riesgo y nivel de tolerancia.

─Recolección de datos.

─Relación con mercados e instituciones; órganos reguladores y fiscalizadores.

─Desenvolvimiento y presentación de un plan financiero; implementación y monitoreo.

─El Valor del Dinero en el Tiempo. Patrimonio y cashflow.

─Estrategias frente al endeudamiento.

.

Fortaleciendo la confianza en el asesoramiento financiero

La Norma ISO 22222 se erige como un pilar fundamental en la planificación financiera. Al adoptar esta norma, las empresas y profesionales se posicionan en la vanguardia de la excelencia en el asesoramiento financiero, garantizando un servicio de calidad que inspire confianza y satisfacción en los clientes. Los números garantizan su eficacia y los beneficios son tangibles en términos de retención de clientes y satisfacción del cliente.

Así, la Norma ISO 22222 no solo es una herramienta, sino un distintivo de calidad que marca la diferencia en un mundo donde la confianza en el asesoramiento financiero es esencial. Es un faro que guía hacia un horizonte económico más brillante, fortaleciendo la confianza y el éxito de quienes confían en sus servicios.

Fuente: Ediciones EP, 28/09/23.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Beneficios de la norma ISO 22222

Cómo elegir al Asesor Financiero ideal

What ISO 22.222 brings to my business

La norma ISO 22.222 de Planificación Financiera Personal

La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

.

.

El Seguro de Vida: Un pilar financiero para el futuro

octubre 24, 2023

Por Gustavo Ibáñez Padilla.

En el complejo escenario económico actual, donde la incertidumbre es la única constante, contar con herramientas que brinden estabilidad y protección financiera es fundamental. Una de las piedras angulares en este sentido es el Seguro de Vida, una herramienta multifacética que va más allá de la simple protección ante el fallecimiento de un asegurado. Este brillante instrumento financiero posee diversos usos y beneficios que ofrecen gran versatilidad y capacidad para fortalecer nuestra economía personal.

.

Enumeraremos en forma no exhaustiva los principales usos que brinda el seguro de vida en sus diversas modalidades:

1. Compensar la pérdida financiera provocada por la muerte del asegurado

Quizás el propósito más reconocido del Seguro de Vida es proporcionar una red de seguridad financiera para los seres queridos del asegurado en caso de fallecimiento. Este beneficio es invaluable en momentos de crisis, permitiendo a la familia hacer frente a los gastos inmediatos, como funerales y deudas pendientes, sin sacrificar su estabilidad económica a largo plazo.

Un ejemplo concreto es el caso de María, una madre soltera colombiana que, lamentablemente, falleció inesperadamente en un accidente de tránsito. Gracias a su póliza de Seguro de Vida, sus hijos pudieron mantener su nivel de vida y continuar con sus estudios sin preocupaciones financieras.

2. Construir un patrimonio

El Seguro de Vida no solo es una herramienta de protección, sino también una vía para acumular capital a lo largo del tiempo. Los seguros de vida universales permiten invertir parte de las primas pagadas, generando un valor en efectivo que puede ser utilizado en vida. Esta característica lo convierte en una herramienta atractiva para aquellos que buscan construir un patrimonio de manera gradual y segura.

Un ejemplo notable es el caso de Javier, un arquitecto de Buenos Aires, quien adquirió un seguro de vida universal y destinó una parte de sus primas al componente de inversión. A lo largo de los años, el valor en efectivo creció significativamente, brindándole una fuente adicional de ahorro para metas a largo plazo, como la compra de una vivienda.

3. Garantizar un buen Retiro o complementar la Jubilación

El componente de inversión del seguro de vida universal también juega un papel crucial en la planificación para la jubilación. Permite a los asegurados contar con un fondo adicional que se suma a sus ahorros tradicionales, proporcionando una seguridad financiera adicional en la etapa de retiro.

Tomemos el ejemplo de Carlos, un médico de Santiago de Chile, quien combinó un plan de jubilación tradicional con un seguro de vida universal. Al llegar a su jubilación, pudo disfrutar de un nivel de vida cómodo y seguro, gracias al componente de inversión que acumuló a lo largo de los años.

4. Proteger a familiares con necesidades especiales

Para familias con miembros con necesidades especiales, el Seguro de Vida es una herramienta invaluable. Proporciona la certeza de que, en caso de fallecimiento, el ser querido con necesidades especiales continuará recibiendo el apoyo financiero necesario para mantener su calidad de vida.

Un ejemplo conmovedor es el de Marta, una joven viuda carioca, cuyo hijo Miguel tiene necesidades especiales por causa de una enfermedad congénita. Al adquirir un seguro de vida, Marta garantizó que, en caso de que ella faltara, Miguel seguiría recibiendo los cuidados y apoyos necesarios para su bienestar.

5. Facilitar divisiones de herencia complicadas

Cuando se trata de cuestiones de herencia, el Seguro de Vida puede actuar como un igualador de situaciones complicadas. En familias con activos diversos o múltiples herederos, el monto de la póliza puede ser distribuido de manera equitativa, evitando conflictos y tensiones entre los beneficiarios.

Un ejemplo claro es el caso de la familia García, propietaria de un negocio familiar y varios bienes inmuebles. Al contar con un seguro de vida, pudieron designar los beneficiarios de manera justa, asegurando la continuidad del negocio y la preservación del patrimonio familiar, sin conflictos sucesorios.

6. Dejar un legado a personas que no son herederos directos

El Seguro de Vida permite dejar un legado significativo a personas queridas, incluso si no son herederos directos. Esto es necesario cuando por es preciso velar por aquellos allegados que no tienen relación de parentesco.

Un inspirador ejemplo es el de Juan, quien se casó y divorció varias veces y quiso proteger a algunos hijos previos de sus cónyuges, sin generar conflictos posteriores en su sucesión. Pudo hacerlo en forma eficaz y eficiente con una póliza de vida diseñada específicamente a tal efecto.

7. Cancelar deudas, protege al deudor y al acreedor

El Seguro de Vida también actúa como un escudo financiero al cancelar deudas pendientes en caso de fallecimiento del asegurado. Esto alivia la carga económica sobre los herederos y garantiza que los acreedores reciban lo que les corresponde.

Un ejemplo ilustrativo es el de Pablo, quien tenía una hipoteca significativa. Al adquirir un seguro de vida, se aseguró de que, en caso de su fallecimiento, su familia no tuviera que preocuparse por el pago de la deuda hipotecaria, permitiéndoles mantener su hogar.

8. Pagar los gastos finales, gastos de sepelio y otros

Los costos asociados con el fallecimiento, como los gastos funerarios y otros gastos finales, pueden ser abrumadores para una familia en duelo. El Seguro de Vida proporciona los recursos necesarios para cubrir estos gastos, aliviando una carga emocional y financiera en momentos difíciles.

En el caso de la familia López, la póliza de Seguro de Vida de su padre les brindó el apoyo necesario para organizar un funeral digno y proporcionar el consuelo necesario en un momento tan delicado.

9. Pagar los gastos sucesorios e impuestos asociados

La sucesión de bienes y activos puede estar acompañada de costos legales y fiscales significativos. El Seguro de Vida ofrece una fuente de financiamiento para cubrir estos gastos, garantizando que la transición de activos se realice de manera eficiente y sin impacto negativo en la situación financiera de los herederos.

El caso de la familia Rodríguez ejemplifica esta situación. Gracias a la póliza de Seguro de Vida de su abuelo, pudieron cubrir los elevados costos legales y fiscales asociados con la transferencia de la propiedad familiar.

10. Eludir el impuesto a la herencia

El Seguro de Vida puede ser una herramienta estratégica para minimizar el impacto del impuesto a la herencia en el patrimonio de una familia. Al designar a los beneficiarios de manera adecuada, se pueden evitar cargas fiscales excesivas, preservando así el valor de los activos para las generaciones futuras.

El caso de la familia Martínez ilustra este punto. Al planificar cuidadosamente la distribución de la póliza de Seguro de Vida, pudieron reducir de manera significativa la carga fiscal asociada con la herencia, al eludir el impuesto a la herencia del 50% que gravaba su propiedad inmueble.

.

11. Construir un patrimonio para dejar a los herederos

Además de proporcionar protección financiera, el Seguro de Vida puede ser una herramienta poderosa para construir un patrimonio que se transmita a las generaciones futuras. Al hacerlo, se garantiza un legado financiero duradero que puede ser una fuente de apoyo y estabilidad para los herederos.

El ejemplo de la familia González destaca esta faceta del Seguro de Vida. Gracias a una planificación cuidadosa, pudieron acumular un patrimonio significativo a lo largo de las generaciones, brindando a sus descendientes una base sólida para construir su propio futuro.

12. Constituir un legado y relizar actos de caridad

El Seguro de Vida también puede ser una herramienta para llevar a cabo actos de caridad y filantropía. Al designar organizaciones benéficas como beneficiarias, los asegurados tienen la oportunidad de dejar un legado que contribuya al bienestar de la sociedad en su conjunto.

El ejemplo de María, quien destinó una parte de su póliza de Seguro de Vida a una organización benéfica, demuestra cómo este instrumento puede ser utilizado para impactar positivamente en la comunidad, incluso después de su fallecimiento.

13. Mantener la continuidad de un negocio

Para los socios de una empresa, el Seguro de Vida puede ser un elemento vital en la continuidad de la sociedad en caso del fallecimiento de un socio. Combinando el seguro de vida con una acuerdo de compra-venta permite que los herederos del fallecido reciban su compensación y los socios supervivientes continúan con la propiedad total de la compañía.

Carlos, Mauricio y Fernando crearon una empresa de servicios en Ciudad de México, al fallecer Carlos sus familiares recibieron una importante suma en pago del tercio de la compañía y sus socios continuaron con el 50% de propiedad cada uno. Resultó una solución ganar-ganar para un hecho trágico de la vida.

También una póliza de vida, al garantizar que los recursos necesarios estén disponibles en caso de fallecimiento, asegura la continuidad del negocio y proporciona una base financiera para la próxima generación de líderes.

El ejemplo de Juan, dueño de una empresa familiar, resalta cómo su póliza de Seguro de Vida fue crucial para facilitar una transición suave y exitosa a sus hijos, quienes continuaron con el legado empresarial. Cumple en estos casos una función crítica la póliza de vida ya que los fondos indemnizatorios generados son libres de impuestos y no pueden ser embargados.

14. Compensar la pérdida financiera por la salida de un ejecutivo vital para una compañía (hombre clave)

En el ámbito corporativo, el Seguro de Vida puede ser una herramienta estratégica para mitigar el impacto financiero causado por la pérdida de un ejecutivo clave. Al contar con una póliza que cubra este escenario, las empresas pueden asegurarse de tener los recursos necesarios para cubrir la transición y mantener la estabilidad operativa.

El ejemplo de una gran corporación tecnológica que aseguró a su CEO muestra cómo el Seguro de Vida puede ser una parte integral de la estrategia de gestión de riesgos de una empresa.

.

Norma ISO 22222: La Guía para una Planificación Financiera Personal Eficiente

Para aquellos que buscan una guía sólida en la planificación financiera personal, la Norma ISO 22222 se presenta como un recurso invaluable. Esta norma internacional establece los requisitos para un servicio de planificación financiera personal de alta calidad, garantizando que los profesionales del sector cumplan con los más altos estándares de ética, competencia y transparencia.

Al adherirse a los principios de la Norma ISO 22222, los planificadores financieros ofrecen a sus clientes la confianza de que están recibiendo asesoramiento de primera categoría y una planificación financiera personalizada que se alinea con sus metas y necesidades.

En síntesis, el Seguro de Vida es una herramienta financiera extraordinariamente versátil que va más allá de la simple protección ante el fallecimiento. Desde construir un patrimonio hasta asegurar la continuidad de un negocio, sus aplicaciones son vastas y su impacto en la estabilidad financiera de individuos y familias es innegable. Al complementar este recurso con una planificación financiera personal de alta calidad, respaldada por la Norma ISO 22222, podemos garantizar que nuestras finanzas estén en el camino correcto hacia un futuro sólido y próspero. Aprovechemos el poder de estas herramientas y su capacidad para potenciar nuestra economía personal.

Fuente: Edicones EP, 24/10/23.

Más información:

Banca comercial

Banca de inversión

Annuities y Seguros de Vida

.

.

Medidas de Tendencia Central en el Mundo Financiero

octubre 12, 2023

Por Gustavo Ibáñez Padilla.

En el dinámico mundo de las finanzas, la clave para tomar decisiones acertadas radica en la capacidad de interpretar y analizar datos de manera rápida y efectiva. En este sentido, las Medidas de tendencia central estadística son herramientas fundamentales. La media, mediana, moda y rango son como brújulas que nos orientan en el vasto océano de la información financiera. Son parámetros estadísticos simples que indican cuál es el centro de un conjunto de datos. Su uso está muy difundido, ya que al resumir un conjunto de datos en un solo valor simplifican el análisis de todo un bloque de información y proporcionan una visión generalizada sobre el mismo.

.

Principales medidas de tendencia central

─La Media: Equilibrio en los Ingresos

La media, también conocida como promedio, es el punto de equilibrio de un conjunto de datos. Es el resultado de sumar todos los valores y luego dividirlos por la cantidad de elementos. Para visualizarlo, imaginemos un grupo de diez profesionales con diferentes niveles de ingresos. Si sumamos todos los sueldos y los dividimos entre diez, obtendremos la media de ingresos del grupo.

Es importante tener en cuenta que la media puede ser influenciada por valores extremos. Si uno de los profesionales tiene un sueldo excepcionalmente alto, este valor puede distorsionar la media y no reflejar la situación financiera real del grupo en su conjunto.

─La Mediana: Estabilidad en los ingresos

A diferencia de la media, la mediana es el valor intermedio de un grupo de números. Se trata del valor que se encuentra en el centro de un conjunto de datos ordenados. Imaginemos un grupo de nueve ejecutivos, esta vez ordenados por sus ingresos de menor a mayor. La mediana será el sueldo del quinto profesional en esta lista.

Lo destacado de la mediana es su resistencia a los valores atípicos. Esto la convierte en una herramienta valiosa para evaluar la estabilidad financiera del grupo. Si uno de los profesionales tiene un ingreso muy alto o muy bajo, la mediana no se ve afectada en la misma medida que la media.

─La Moda: El Favorito en los ingresos

La moda es el valor más frecuente en un conjunto de datos. Es como el favorito de la multitud. Siguiendo con el ejemplo de los ingresos, si cierto sueldo es el más repetido en el grupo de profesionales, entonces ese valor es la moda.

Para ilustrar este punto, imaginemos que en el grupo de diez ejecutivos, cinco de ellos tienen el mismo sueldo mensual. En este caso, ese sueldo específico se convierte en la moda. Esto puede indicar tendencias en los salarios de la industria o en la empresa en la que trabajan.

─El Rango: Variedad en los ingresos

El rango es la diferencia entre el valor más alto y el más bajo en un conjunto de datos. Nos brinda una visión clara de la variedad de resultados posibles. Continuando con el ejemplo de los profesionales, si el ingreso más alto es de U$S100.000 y el más bajo es de U$S30.000, el rango sería de U$S70.000. Esto nos indica que existe una amplia gama de ingresos en el grupo.

En el mundo financiero, el rango es una herramienta esencial para evaluar la volatilidad y el nivel de riesgo asociado a ciertos activos o inversiones. Un rango amplio sugiere una mayor variabilidad en los resultados y, por lo tanto, un mayor nivel de riesgo.

.

El valor de las medidas de tendencia central

Para respaldar la importancia de estos parámetros, el matemático John Allen Paulos señaló: «En un mundo inundado de datos, las medidas de tendencia central son faros que nos guían hacia decisiones más certeras.»

El famoso economista John Maynard Keynes también subrayó la relevancia de estas herramientas al afirmar: «Sin una comprensión profunda de las tendencias centrales de los datos, las decisiones económicas carecen de fundamento sólido.»

Tomando el timón de tus finanzas

Al aplicar estas medidas de tendencia central en el mundo financiero, te empoderas para tomar decisiones más inteligentes y adaptativas. Imagina que estás considerando invertir en dos fondos mutuos. Al analizar sus historiales de rendimiento, puedes usar la mediana para evaluar la estabilidad y la moda para identificar cuál ha sido el favorito del mercado. El rango te proporciona información sobre la variabilidad y el riesgo asociado a cada fondo.

En última instancia, al comprender y aplicar estas herramientas, estás tomando el timón de tus finanzas. No te limitas a navegar por el mar de datos, sino que tienes el poder de dirigir tu curso hacia un futuro financiero más próspero y seguro. Como dijo Martin Gardner, «la comprensión de las tendencias centrales nos brinda una brújula confiable en el laberinto de la información financiera.» ¡Así que adelante, fija el rumbo y emprende tu ruta hacia el éxito financiero!

Fuente: Ediciones EP, 11/10/23.

.

.

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

septiembre 18, 2023

Por Gustavo Ibáñez Padilla.

En un mundo impulsado por la tecnología y la conectividad global, la búsqueda de la libertad financiera se ha convertido en una meta cada vez más accesible. Sin embargo, para alcanzar este estado deseado, es crucial comprender la distinción fundamental entre dos conceptos claves: el flujo de efectivo y el stock de capital.

.

El Flujo de Efectivo: Motor de la Libertad Financiera

El flujo de efectivo, motor esencial de la libertad financiera, representa el movimiento constante de ingresos y gastos en una entidad financiera. Este flujo es el pulso vital de cualquier negocio o inversión. Si tomamos el caso de un emprendedor digital, sus ingresos provienen de las ventas de productos o servicios, mientras que los gastos incluyen costos de producción, publicidad y otros gastos operativos. Mantener un flujo de efectivo positivo es la clave para asegurar la estabilidad financiera y avanzar hacia la libertad económica.

Warren Buffett, el legendario inversor y filántropo, enfatiza esta premisa: «El flujo de efectivo de tu negocio es como la sangre que fluye por tus arterias y venas. Si el flujo de efectivo se detiene, tu negocio muere». Estas palabras condensan la esencia de la importancia del flujo de efectivo en la supervivencia y el éxito económico.

.

El Stock de Capital: Necesario, pero no suficiente

Por otro lado, el stock de capital consiste en los activos acumulados con el tiempo, como propiedades, inversiones y ahorros. Si bien el stock de capital es un pilar crucial para la libertad financiera, no puede ser considerado como el único determinante.

Imaginemos a un inversor que ha adquirido una cartera diversificada de propiedades a lo largo de los años. A pesar de poseer un considerable stock de capital, si no genera un flujo de efectivo positivo a través de alquileres u otras fuentes de ingresos, su libertad financiera estará en peligro. Esto ilustra que el stock de capital, aunque valioso, debe ser complementado con flujos de efectivo sostenibles.

.

Diversificación de Ingresos: La Clave del Éxito Financiero

En el entorno económico actual, la capacidad de diversificar y generar múltiples flujos de ingresos se ha vuelto esencial. Robert Kiyosaki, autor del best-seller Padre Rico, Padre Pobre, subraya este punto al afirmar que «la clave de la riqueza es la creación y el crecimiento del flujo de dinero». Kiyosaki nos recuerda que depender únicamente de una fuente de ingresos puede ser arriesgado, y promueve la importancia de diversificar y crear múltiples flujos para asegurar una mayor estabilidad financiera.

.

La Economía del Siglo XXI: Lo Intangible sobre lo Tangible

En la nueva economía, el valor se encuentra cada vez más en lo intangible en lugar de lo tangible. Empresas como Google, Apple y Microsoft, que se basan en la innovación y la gestión de datos, han superado a gigantes industriales en términos de capitalización de mercado. Esto refleja un cambio radical en la naturaleza de la economía, donde la creación y gestión del conocimiento se ha convertido en la fuerza motriz del crecimiento económico.

.

El Impacto de la Economía Digital y el Teletrabajo

La economía digital y el teletrabajo han democratizado las oportunidades económicas como nunca antes. Ahora es posible lanzar un negocio en línea con una inversión inicial mínima y llegar a una audiencia global. La economía digital facilita la creación de flujos de ingresos a través de la venta de productos y servicios digitales, network marketing, marketing de afiliados, cursos en línea y mucho más.

El reconocido empresario Elon Musk, fundador de Tesla y SpaceX, enfatiza este punto al declarar: «La revolución digital ha democratizado la creación de riqueza. Cualquier persona con una idea y acceso a internet puede crear un negocio exitoso».

.

Tomar Acción Hoy: El Primer Paso hacia la Libertad Financiera

En última instancia, la Libertad Financiera no es un sueño inalcanzable, sino una meta factible para aquellos que están dispuestos a comprender y aplicar los principios del flujo de efectivo sobre el stock de capital. Como dijo Warren Buffett, «no ahorres lo que te queda después de gastar, gasta lo que te queda después de ahorrar».

La decisión está en tus manos. Empieza hoy mismo a trabajar en la construcción de tus múltiples flujos de efectivo. La Libertad Financiera está al alcance de aquellos que están dispuestos a tomar acción ahora. ¡No postergues tu camino hacia la prosperidad económica! Recuerda, cada paso cuenta en el camino hacia la libertad financiera. ¡Adelante!

Fuente: Ediciones EP, 18/09/23.

Información sobre Gustavo Ibáñez Padilla

.

Más información:

Libertad Financiera

¿Busca su Libertad Financiera?

Libertad Financiera en el siglo XXI

La Libertad Financiera es un camino, no un destino

.

.

Cómo crecer con el Networking

junio 1, 2023

Por Gustavo Ibáñez Padilla.

El Networking consiste en generar y mantener contactos profesionales, es una herramienta fundamental para aquellos que desean incrementar sus oportunidades de negocios y expandir su red de contactos. En un mundo cada vez más conectado, el poder de las relaciones personales no puede ser subestimado. Son muchos los beneficios del networking y es enorme su capacidad de generar nuevos negocios.

Uno de los principales beneficios del networking es la posibilidad de establecer relaciones sólidas y duraderas con personas clave en diferentes industrias y nichos de mercado. Como dijo Steve Jobs, cofundador de Apple: «La mayoría de los trabajos importantes son fruto de las relaciones personales«. Al conocer a personas con ideas afines, es posible compartir conocimientos, experiencias y posibilidades comerciales.

Además, el networking permite abrir puertas a nuevas oportunidades de negocio. Richard Branson, fundador de Virgin Group, afirmó: «El éxito en los negocios se basa en gran medida en las relaciones, en la capacidad de establecer contactos con otras personas y construir una red que te apoye«. Al establecer contacto con otros profesionales, es más probable que se encuentren colaboraciones, proyectos conjuntos o incluso inversores interesados en financiar nuevas ideas.

.

Asimismo, el networking constituye una excelente fuente de aprendizaje y desarrollo profesional. Bill Gates, cofundador de Microsoft, dijo: «Tu red es tu activo más valioso. Puedes aprender más de las personas exitosas y alcanzar tus objetivos más rápido si te rodeas de ellas«. Al interactuar con personas exitosas y con experiencia, se pueden adquirir conocimientos, obtener asesoramiento y recibir retroalimentación constructiva, lo que puede acelerar el crecimiento y la mejora personal y profesional.

Otro beneficio clave del networking es la posibilidad de establecer una reputación sólida en el mercado. Warren Buffett, reconocido inversionista y empresario, comentó: «Se necesitan 20 años para construir una reputación y cinco minutos para arruinarla. Si piensas en eso, harás las cosas de manera diferente«. Al conectarse con personas influyentes y respetadas en su campo, es posible fortalecer la propia imagen y ganar credibilidad en la industria. Las referencias y recomendaciones de contactos confiables pueden abrir puertas y generar confianza en potenciales clientes y socios comerciales.

.

Además, el networking ofrece una plataforma para compartir ideas e innovación. Mark Zuckerberg, fundador de Facebook, afirmó: «El mayor riesgo es no correr ningún riesgo. En un mundo que cambia muy rápido, la única estrategia en la que fallarás seguro es no correr ningún riesgo«. Al conectarse con personas con diferentes perspectivas y experiencias, es posible obtener nuevas ideas, inspiración y perspectivas que pueden conducir a la innovación y la resolución creativa de problemas.

El networking ofrece una variedad de beneficios para aquellos que buscan incrementar sus contactos y generar nuevos negocios. No solo permite establecer relaciones sólidas y duraderas, sino que también abre puertas a nuevas oportunidades comerciales, proporciona aprendizaje y desarrollo profesional, ayuda a construir una reputación sólida y fomenta la innovación. Como dijo Zig Ziglar, autor y orador motivacional: «Tus éxitos y tus fracasos no son lo que define quién eres. Es cómo enfrentas esos és desafíos y cómo te relacionas con las personas lo que realmente importa«.

El networking requiere esfuerzo y dedicación, pero los beneficios a largo plazo superan con creces la inversión inicial. Aquí hay algunas estrategias clave para aprovechar al máximo el networking:

─Participa en eventos y conferencias relacionados con tu actividad. Estos eventos son excelentes oportunidades para conocer a profesionales de tu campo y establecer contactos valiosos.

─Utiliza las redes sociales profesionales, como Linkedin, para conectarte con personas relevantes. No solo puedes ampliar tu red de contactos, sino también compartir contenido relevante y participar en discusiones que te ayuden a posicionarte como un experto en tu campo.

─Mantén tus contactos actualizados y en contacto regularmente. Una simple llamada telefónica, un correo electrónico o una reunión ocasional pueden marcar la diferencia en la relación y mantenerla activa.

─Sé generoso y ayuda a los demás. No se trata solo de lo que puedes obtener de tus contactos, sino también de cómo puedes ser útil para ellos. Ofrece tu experiencia, consejos y apoyo siempre que sea posible. Recuerda la famosa cita de Maya Angelou: «Las personas olvidarán lo que dijiste, las personas olvidarán lo que hiciste, pero las personas nunca olvidarán cómo las hiciste sentir«.

─Participa en grupos y asociaciones profesionales. Estos grupos te permiten interactuar con personas de ideas afines y establecer relaciones más profundas en tu sector.

En última instancia, el networking es una inversión en tu crecimiento y éxito profesional. Como señaló Reid Hoffman, cofundador de Linkedin: «El networking no se trata solo de avanzar en tu carrera. También se trata de avanzar en tu vida«. Al expandir tu red de contactos y construir relaciones significativas, puedes aprovechar nuevas oportunidades y alcanzar nuevos niveles de éxito.

.

En conclusión, el networking es una herramienta poderosa para incrementar los contactos y generar nuevos negocios. Al establecer relaciones sólidas, abrir puertas a oportunidades, aprender de otros, construir una reputación sólida y fomentar la innovación, se puede avanzar en la carrera profesional y alcanzar el éxito empresarial. Como dijo Helen Keller, «solo podemos lograr el éxito a través de una acción concertada y coordinada con los demás». Por lo tanto, aprovecha al máximo el poder del networking y prepárate para prosperar en el mundo de los negocios.

Fuente: Ediciones EP.

Más información:

Networking para Triunfar

¿Qué es el Networking?

Networking y Ventas con LinkedIn

Cómo lograr un Networking eficaz

Networking, la estrategia para ampliar tu red de contactos

Solicite gratis el e-Book: Networking para Triunfar

.

.

Los riesgos del Dinero digital

mayo 16, 2023

Estados Unidos: Ladrones de teléfonos y pagos móviles

Por Manuel A. Bautista-González.

A menudo se argumenta que la naturaleza anónima e imposible de rastrear del efectivo alimenta la economía criminal. Kenneth Rogoff sostenía en su libro de 2016 “La maldición del efectivo” (The Curse of Cash) que “el papel moneda, especialmente los billetes grandes como el de 100 dólares estadounidenses, facilita la delincuencia”. Björn Ulvaeus, antiguo miembro del grupo de pop sueco ABBA, también se muestra rotundamente en contra del dinero en efectivo y afirma que es una herramienta preferida por los delincuentes.

Sin embargo, los delincuentes se han adaptado muy bien a la economía digital. Bandas de ladrones roban fondos a través de aplicaciones digitales de pago utilizando las claves del iPhone de sus víctimas o drogándolas para que utilicen la tecnología de reconocimiento facial de sus teléfonos. Se han denunciado delitos de este tipo en ciudades como Boston, Londres, Nueva York y Ciudad de México.

- “Una vez que entras en el teléfono, es como un cofre del tesoro. Esto va en aumento. Es un delito muy oportunista. Todo el mundo tiene aplicaciones financieras”, afirma Alex Argiro, detective jubilado del Departamento de Policía de Nueva York.

- “Era sólo cuestión de tiempo que un atacante utilizara el shoulder surfing o la ingeniería social”, afirma Adam Aviv, profesor asociado de computación en la Universidad George Washington.

.

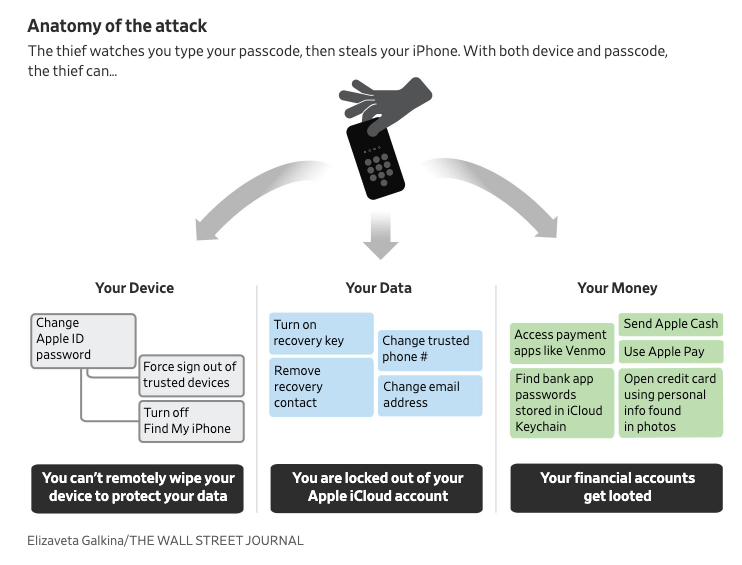

ATAQUES A LOS CÓDIGOS DE ACCESO DE LOS IPHONES

“Es tan sencillo como ver a una persona introducir repetidamente su código de acceso en el teléfono. Hay muchos trucos para conseguir que la persona introduzca el código”. – Sargento Robert Illetschko, del Departamento de Policía de Minneapolis.

Los ladrones se aprovechan de una vulnerabilidad del iPhone: el código numérico de acceso, una cadena de números que permite acceder al dispositivo. Los delincuentes entablan amistad con las víctimas en bares, les piden que se hagan una foto o abran Snapchat u otras aplicaciones de redes sociales, y observan mientras los propietarios desbloquean sus iPhones con el código de acceso.

{kind=link}

Después de aprender el código numérico de un usuario y robar el dispositivo, un ladrón puede cambiar el Apple ID de su víctima, bloquear al usuario de su cuenta, desbloquear las contraseñas almacenadas en el teléfono y cometer robos a través de cargos de Apple Pay, Aplicaciones bancarias y de pagos móviles.

.

LLAVES DE LA BÓVEDA: VIOLACIÓN DE CONTRASEÑAS

- En noviembre de 2022, un hombre robó el iPhone de Reyhan Ahas en el centro de Manhattan. En cuestión de minutos, la economista de 31 años ya no pudo entrar en su cuenta de Apple y 10,000 dólares desaparecieron de su cuenta bancaria.

- En enero de 2022, el iPhone de Reece Thompson desapareció de un bar de Minneapolis. Al día siguiente, Thompson se quedó sin acceso a su cuenta de Apple. Los ladrones cargaron miles de dólares a sus tarjetas de crédito a través de Apple Pay y robaron 1,500 dólares de su cuenta de Venmo. Thompson fue víctima de una banda de ladrones que había robado casi 300,000 dólares de al menos 40 víctimas.

- En octubre de 2022, a David Vigilante le robaron el teléfono en una pizzería del Lower East Side de Manhattan. Vigilante descubrió que alguien había intentado cargar 15,000 dólares a su tarjeta de crédito a través de Apple Pay y había abierto una nueva tarjeta de crédito de Apple, utilizando fotos que había tomado de documentos confidenciales guardados en la app de Photos y almacenados en iCloud.

.

DELINCUENTES ROBAN TELÉFONOS DE HOMBRES GAY EN BARES DE NUEVA YORK

El Departamento de Policía de Nueva York (NYPD) está investigando las muertes de dos hombres gays, consideradas en un principio sobredosis de drogas pero ahora robos. Los familiares de las víctimas descubrieron que las cuentas bancarias de los hombres habían sido vaciadas utilizando aplicaciones bancarias y cuentas de PayPal y Venmo, y que sus tarjetas de crédito estaban topadas al máximo.