En un mundo laboral cada vez más dinámico y cambiante, donde la estabilidad en el empleo ya no es una garantía, la necesidad de contar con una sólida planificación financiera personal se vuelve fundamental. Este aspecto cobra aún mayor relevancia cuando nos encontramos en una situación de cambio laboral, ya sea por decisión propia o por circunstancias ajenas. Es en estos momentos de transición donde los Programas de Outplacement pueden marcar la diferencia, brindando herramientas y orientación para enfrentar el futuro con mayor seguridad económica.

.

El Desafío de la Transición Laboral

Cuando uno se ve obligado a abandonar un puesto de trabajo en relación de dependencia, ya sea debido a una reestructuración empresarial, una crisis económica o simplemente por buscar nuevas oportunidades, el impacto económico-financiero puede ser significativo. La seguridad que brindaba el salario mensual ahora se ve amenazada, y es aquí donde la planificación financiera personal entra en juego.

Según datos de la Organización Internacional del Trabajo (OIT), el promedio mundial de desempleo ha aumentado en los últimos años, alcanzando cifras preocupantes. En este contexto, contar con un colchón financiero que permita afrontar los gastos básicos durante un periodo de desempleo se convierte en una necesidad imperiosa.

Aprender a Diversificar y Proteger

Una de las principales lecciones que se deben aprender en la planificación financiera personal es la importancia de diversificar las fuentes de ingresos. Depender únicamente de un empleo puede ser arriesgado en un mercado laboral volátil. La creación de múltiples fuentes de ingresos, ya sea a través de inversiones, emprendimientos paralelos o trabajos independientes, proporciona una mayor estabilidad financiera y reduce la vulnerabilidad ante la pérdida de empleo.

Como afirmó Sheryl Sandberg, COO de Facebook: «Las carreras ya no son lineales. Los profesionales necesitan construir sus propios caminos.» Un ejemplo práctico de diversificación de ingresos podría ser un profesional de marketing digital que, además de su trabajo a tiempo completo, ofrece servicios de consultoría independiente los fines de semana y tiene un pequeño negocio en línea de venta de productos digitales.

Además de diversificar, es crucial proteger los activos financieros. Contar con un seguro de vida, un fondo de emergencia y un plan de inversión para la jubilación son medidas básicas que pueden brindar tranquilidad en momentos de incertidumbre laboral.

El Poder de la Educación Financiera

Sin embargo, no basta con acumular activos financieros; es necesario saber gestionarlos de manera efectiva. Aquí es donde entra en juego la educación financiera. Aprender a presupuestar, ahorrar e invertir de manera inteligente son habilidades que pueden marcar la diferencia entre el éxito y el fracaso financiero.

Como manifestó Mark Cuban, empresario y estrella de la serie Shark Tank: «No se trata solo de ganar dinero, sino de aprender a gastarlo, invertirlo y hacer que funcione para ti.» Un ejemplo práctico de gestión financiera inteligente podría ser un individuo que, en lugar de gastar todo su bono anual en compras innecesarias, decide invertir una parte en un fondo indexado para su retiro y destina otra parte a un fondo de emergencia.

El Rol de los Programas de Outplacement

Es en este contexto que los Programas de Outplacement adquieren una relevancia aún mayor. Estos programas no solo brindan apoyo emocional y orientación profesional durante la transición laboral, sino que también ofrecen herramientas y recursos para mejorar la situación financiera de los afectados.

Al incluir la planificación financiera personal como parte integral de los programas de outplacement, las empresas y organizaciones no solo están cumpliendo con su responsabilidad social, sino que también están invirtiendo en el bienestar a largo plazo de sus empleados. Al proporcionar a los trabajadores las habilidades y conocimientos necesarios para gestionar su situación financiera de manera efectiva, se están preparando para enfrentar cualquier eventualidad que pueda surgir en el futuro.

.

Un Futuro Más Seguro

La planificación financiera personal es una herramienta poderosa que puede marcar la diferencia entre la estabilidad y la inseguridad económica durante una transición laboral. Aprender a crear múltiples fuentes de ingresos, ahorrar e invertir de manera inteligente no solo brinda tranquilidad financiera, sino que también proporciona una mayor libertad y autonomía en el camino hacia la independencia económica.

Los Programas de Outplacement que incorporan la planificación financiera personal están mejor posicionados para ayudar a los trabajadores a superar los desafíos económicos asociados con la pérdida de empleo. Al proporcionar a los empleados las herramientas y recursos necesarios para tomar el control de su futuro financiero, estas iniciativas no solo mejoran el bienestar individual, sino que también fortalecen la resiliencia económica de la fuerza laboral en su conjunto.

En un mundo donde el cambio es la única constante y la velocidad del cambio es cada vez más vertiginosa, la planificación financiera personal se convierte en un pilar fundamental para construir un futuro más seguro y próspero para todas las personas y para la sociedad en su conjunto.

El gigoló que hundió a una ex número uno del tenis

Josep Santacana y Arantxa Sanchez Vicario protagonizaron una dramática historia de amor que dejó casi en la ruina a la ex deportista.

.

Arantxa Sanchez Vicario se casó con Josep Santacana el 12 de septiembre de 2008. Desde ese momento, la vida de la ex tenista española dio un vuelco dramático. Hoy está pasando por un duro proceso de divorcio, con una posible pérdida de la custodia de sus hijos y una petición de cárcel preventiva por una deuda millonaria.

Su familia se lo advirtió, pero ella, cegada por el amor, fue contra ellos y se aferró a quien pensaba era el amor de su vida. Santacana se llevó todo, se fue a vivir con su nueva novia y se hizo de toda la fortuna de quien supo ser la mejor deportista de España.

La ex tenista llegó a ser número uno del mundo en febrero de 1995.

.

Todo comenzó antes del casamiento, en 2007. Sus padres, Emilio y Marisa, no veían con buenos ojos al empresario y le pidieron a un detective que lo investigue. El resultado fueron deudas y problemas judiciales para el español, sin embargo la ex deportista ya había tomado una decisión.

Como último intento para cuidarla, su familia le aconsejó firmar un acuerdo matrimonial, en el que quede establecido que sus ganancias estarían a salvo. Santancana no lo consideró apropiado y Arantxa apoyó la decisión de su amado.

El acuerdo prenupcial, es el contrato celebrado entre los cónyuges con el propósito de evitar un conflicto futuro por la división de los bienes llevados al matrimonio. Procura establecer la procedencia de los bienes que llevaron al matrimonio.

Con el correr del tiempo la situación fue empeorando. Más se aferraba a su marido, más se alejaba de sus padres y hermanos, a tal punto que en 2012, bajo el consentimiento de Santacana, publicó un libro en el que denunció la mala gestión que habían hecho Emilio y Marisa con las ganancias obtenidas a lo largo de su carrera deportiva.

Los padres mandaron a investigar al novio un año antes de la boda.

.

«Leer cosas como las que ha publicado Arantxa es una de las peores noticias que unos padres pueden recibir (…). En todo este tiempo no hemos recibido una sola visita de nuestra hija Arantxa. Ni un mínimo atisbo de preocupación (…). Nosotros vivimos veinte años por y para ella», son partes de un comunicado hecho por sus padres que recogió la revista Hola.

Dos años después de aquel episodio llegaba otro golpe al bolsillo para los Sanchez Vicario. La familia Santacana iba a anular todas las causas judiciales, por haberse apropiado indebidamente de su fortuna, a cambio de dos inmuebles. Con tal de ponerle fin a aquellas falsas demandas, Emilio y Teresa aceptaron.

Para ese entonces, Josep Santancana ya se había convertido en el gestor del patrimonio, lo que le daba el poder de manejar la fortuna de la ex número uno del tenis mundial.

La española está transitando años muy duros desde su casamiento.

.

La muerte de su padre fue uno de los puntos más dramáticos. Cuando Arantxa llegó a Barcelona junto a su marido, para acudir al velatorio, su familia, encabezada ahora por su hermano Javier, le negó el paso.

«No puedo despedirme de mi padre porque no me dejan. Mis hermanos me han vetado, así que si no me veis en el funeral, es porque no quiero montar ningún espectáculo», recordó la revista semanal española.

La ex tenista tiene dos hijos junto a Santana: Arantxa y Leo.

.

Posteriormente, en 2016, pasó lo que sus padres le habían advertido durante años. El misterioso empresario le pidió el divorcio, y la custodia de sus hijos, Arantxa de 9 y Leo de 7, afirmando que Sanchez Vicario no está en condiciones psicológicas para cuidarlos.

Se había apropiado absolutamente de todo, hasta de los trofeos ganados por la ex deportista, quien ahora vive del salario que le deja la dirección deportiva del centro educativo Metroplitan School de Miami, así como también de algunas presencias televisivas para comentar partidos de tenis.

Como si fuera poco, días atrás, el periódico español «La Vanguardia», dio a conocer la petición de prisión preventiva por los más de nueve millones de dólares que adeuda al Banco de Luxemburgo.

«La orden es para Arantxa y su marido (…) Tenemos un plazo para hacer alegaciones con respecto a esta petición y a continuación, la juez de instrucción decidirá (…) La parte querellante pide la prisión provisional», reconoció Emilio Zegri, el abogado de la deportista a la agencia Gtres.

“El futuro depende de lo que hagas hoy.” Mahatma Gandhi

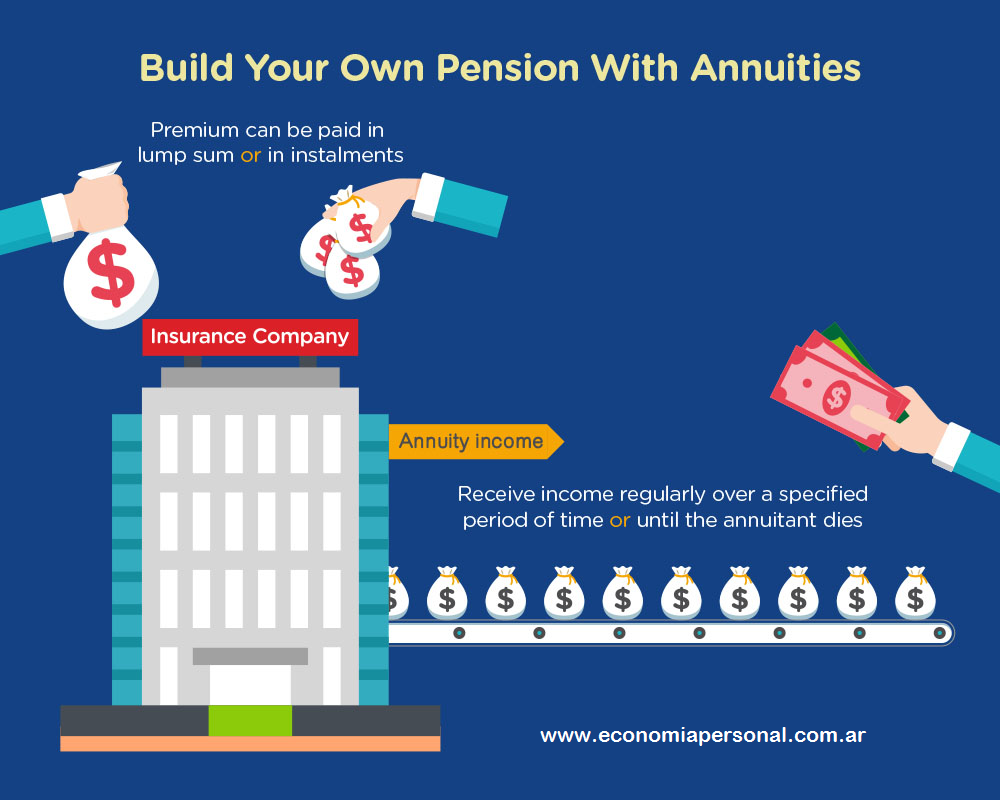

En el mundo de las finanzas personales, las Anualidades, también conocidas como Annuities en inglés, han surgido como un instrumento de inversión y planificación financiera que ha ganado popularidad, especialmente en Estados Unidos y Europa. Estos contratos de inversión, ofrecidos por compañías de seguro de vida, tienen una serie de características únicas que los hacen atractivos para aquellos que buscan asegurar su futuro financiero y construir un patrimonio estable a largo plazo.

¿Qué son las Anualidades?

En su esencia más básica, una Anualidad es un contrato entre un individuo y una compañía de seguros de vida, en el que el individuo invierte una suma de dinero y, a cambio, recibe pagos regulares en el futuro. Estos pagos pueden ser periódicos, generalmente anuales, y están diseñados para proporcionar un flujo de ingresos durante un período específico de tiempo, que puede ser de por vida o por un período predeterminado.

.

Tipos de Anualidades

Existen varios tipos de Anualidades, pero las más comunes son las Anualidades de renta fija y las Anualidades variables. En las de renta fija, el inversor recibe pagos periódicos de un monto predeterminado, mientras que en las variables, el monto de los pagos puede variar según el rendimiento de las inversiones subyacentes, que suelen ser fondos mutuos, ETFs u otros instrumentos financieros.

Beneficios de las Anualidades

Una de las principales ventajas de las Anualidades es su naturaleza programada, que permite a los inversionistas establecer un plan de ahorro a largo plazo y mantener una disciplina financiera. Al invertir de manera regular y consistente en una Anualidad, los individuos pueden acumular un capital significativo para su retiro o para otros objetivos financieros importantes.

Además, las Anualidades ofrecen privilegios jurídicos, como la inembargabilidad en muchos casos, lo que significa que los activos invertidos en una Anualidad están protegidos de acreedores y demandas legales en ciertas circunstancias. Esto proporciona una capa adicional de seguridad financiera para los inversionistas y sus familias.

Aspectos Impositivos

Otro beneficio clave de las Anualidades es su tratamiento impositivo favorable. En muchos casos, los ingresos generados por una Anualidad pueden estar exentos o diferidos de impuestos hasta que se retiren. Esto puede ayudar a los inversores a maximizar sus rendimientos y reducir o eliminar la carga tributaria durante el período de acumulación de fondos.

Ventajas de las Anualidades con Ingresos Durante Toda la Vida

Algunas ventajas de las Anualidades con ingresos durante toda la vida incluyen la flexibilidad para crear un plan con parámetros de pago y liquidación que se ajuste a las necesidades financieras del individuo. Como señala el experto en planificación financiera, Larry Fink -fundador de BlackRock, la gestora de capitales más grande del mundo- “las Anualidades brindan una oportunidad única para personalizar un plan de retiro que se adapte a las metas y circunstancias individuales de cada persona”.

Larry Fink

.

Además, estas Anualidades permiten a los individuos vivir la vida según lo planificado al crear suficientes ingresos durante la jubilación. Warren Buffett, el legendario inversor, ha elogiado la capacidad de las Annuities para proporcionar una fuente confiable de ingresos durante toda la vida, permitiendo a las personas disfrutar de su jubilación sin preocupaciones financieras.

Otro beneficio destacado es la ayuda que brindan las Anualidades para eliminar el riesgo de que una persona sobreviva a sus activos. Como afirma Suze Orman, autora de best-sellers sobre finanzas personales, “las Anualidades son una excelente herramienta para protegerse contra la longevidad financiera, asegurando que uno no se quede sin recursos en los años de retiro”.

Además, las Anualidades ayudan a prevenir la posibilidad de que las pérdidas durante los primeros años afecten de forma negativa a los ingresos que reciba en los años finales de la jubilación. Esto proporciona una mayor estabilidad financiera a largo plazo, como lo destaca el economista John Maynard Keynes, quien señaló la importancia de proteger los ingresos futuros contra las fluctuaciones del mercado.

Por último, las disposiciones que pueden ayudar a ajustar los desembolsos debido a la inflación son una característica invaluable de las Anualidades. Como menciona Janet Yellen, ex presidenta de la Reserva Federal, “las Anualidades indexadas a la inflación son una herramienta eficaz para proteger el poder adquisitivo de los ingresos durante la jubilación, asegurando que los pagos se ajusten a los cambios en el costo de vida”.

Casos Prácticos y Ejemplos

Para ilustrar la efectividad de las Anualidades, consideremos el caso de Sarah, una ejecutiva californiana de 45 años que está planeando su retiro. Sarah decide invertir $100,000 en una Anualidad variable que ofrece un rendimiento esperado del 7% anual. Con pagos mensuales proyectados, Sarah puede anticipar recibir alrededor de $850 al mes durante su retiro y además beneficiarse de un importante ahorro fiscal.

Veamos ahora la historia de Ernesto, un ingeniero colombiano de 60 años que está preocupado por la seguridad financiera de su familia en caso de una demanda legal. Ernesto decide invertir una parte de sus activos en una Anualidad de renta fija, asegurando así que esos fondos estén protegidos de cualquier reclamo legal que pueda surgir en el futuro.

Suplementando los ingresos de Jubilación

En la era moderna, el panorama de la jubilación se ve cada vez más afectado por los cambios demográficos, como la disminución de la tasa de natalidad y el aumento de la esperanza de vida. Estos cambios plantean desafíos significativos para los sistemas de seguridad social y jubilación oficial, ya que menos trabajadores estarán disponibles para sostener a una población envejecida durante períodos más prolongados de retiro.

Como resultado, se ha vuelto esencial para los individuos asumir un papel activo en la planificación de su futuro financiero y suplementar los ingresos provenientes de los sistemas de jubilación oficiales. Aquí es donde entran en juego las Annuities. Estos instrumentos financieros ofrecen una solución práctica para aquellos que desean asegurar un flujo de ingresos constante durante su retiro, independientemente de los cambios demográficos y económicos.

Las Anualidades pueden desempeñar un papel crucial al proporcionar una fuente confiable de ingresos durante la jubilación, permitiendo a los individuos mantener su calidad de vida y disfrutar de sus años dorados con tranquilidad financiera. Al optar por una Anualidad, los ciudadanos financieramente responsables pueden tomar medidas proactivas para proteger su bienestar económico y reducir la carga sobre los sistemas de pensiones oficiales.

Es importante destacar que la selección adecuada de una Anualidad es fundamental para maximizar sus beneficios y adaptarse a las necesidades individuales de cada persona. En este sentido, contar con asesoramiento profesional objetivo e independiente es esencial. Un asesor financiero calificado puede ayudar a evaluar diversos factores, como la jurisdicción, la moneda, la solidez financiera de la compañía de seguros, los instrumentos de inversión subyacentes, los flujos de efectivo programados y las cláusulas restrictivas incluidas en el contrato de Anualidad.

.

La norma internacional de planificación financiera personal ISO 22222 es una herramienta invaluable en este proceso. Esta norma establece estándares y mejores prácticas para la planificación financiera personal, asegurando que los individuos reciban un asesoramiento de calidad y personalizado que se alinee con sus metas financieras y su situación específica.

Por lo dicho, las Anualidades representan una parte fundamental de la solución al desafío de la jubilación en un mundo en constante cambio. Al tomar medidas proactivas y responsables para planificar su futuro financiero, los individuos pueden asegurar un retiro cómodo y establecer un legado duradero para las generaciones venideras. Con el asesoramiento adecuado y la selección cuidadosa de una Annuity adecuada, las personas y sus familias pueden enfrentar el futuro con confianza y seguridad financiera.

Seguridad Patrimonial y Beneficios Sociales

En un mundo lleno de incertidumbre financiera, las Anualidades emergen como una poderosa herramienta para asegurar el futuro de las familias y proporcionar estabilidad económica a largo plazo. Con sus características únicas, como la programación, la inembargabilidad y los beneficios fiscales, las Annuities no solo protegen el patrimonio individual, sino que también contribuyen al bienestar económico de la sociedad en su conjunto.

En última instancia, al optar por una Anualidad, los individuos están tomando medidas proactivas para salvaguardar su futuro financiero y construir un legado duradero para las generaciones venideras. En un mundo donde la planificación financiera se vuelve cada vez más crucial, las Anualidades se destacan como una opción confiable y segura para aquellos que buscan asegurar su bienestar económico a lo largo del tiempo.

LIMRA: Por qué las ventas de anualidades diferidas de tasa fija se triplicaron en dos años

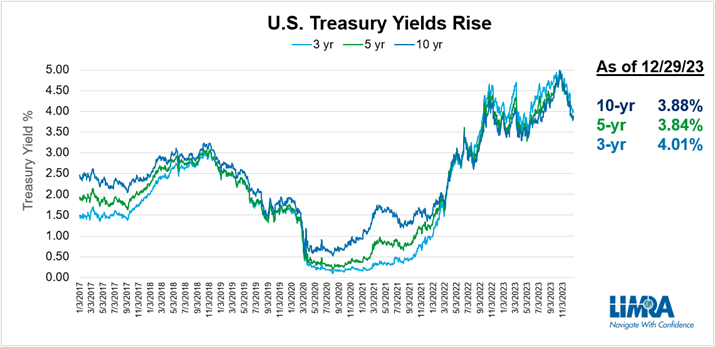

En los últimos años, los estadounidenses han soportado una pandemia, una inflación disparada y predicciones sobre una posible recesión, todo lo cual pondría nerviosos a la mayoría de los inversores. Durante ese tiempo, los mercados de valores experimentaron oscilaciones de dos dígitos: subieron más del 20% en 2021, perdieron todas esas ganancias en 2022 y se recuperaron en 2023. Para quienes se acercan a la jubilación, esta volatilidad puede ser estresante porque tratar de cronometrar el El mercado suele fracasar y la idea de perder una parte importante de sus ahorros sería inquietante.

Sin embargo, con una inflación récord, los inversores necesitan que sus activos crezcan para mantener su poder adquisitivo. Hasta 2022, las tasas de interés eran tan bajas que los productos tradicionales que ofrecían protección del principal no eran viables para ese objetivo. Ahora que la Reserva Federal ha aumentado las tasas de interés a sus niveles más altos en 15 años, los productos recientemente pasados por alto se han vuelto muy atractivos.

.

Ingrese a las anualidades diferidas de tasa fija

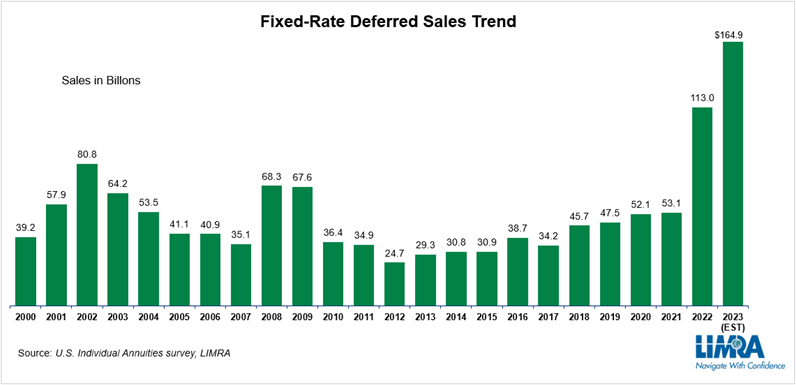

En enero, LIMRA anunció que las ventas preliminares de anualidades diferidas de tasa fija (FRD) fueron de $ 58.5 mil millones en el cuarto trimestre, un 52 % más que las ventas del cuarto trimestre de 2022 y un 10 % más que las ventas anuales totales de anualidades FRD en 2021. .

Durante el año, las ventas de anualidades de FRD ascendieron a 164.900 millones de dólares, un 46% más que el récord establecido en 2022 y más del triple de los resultados de ventas de 2021 (53.100 millones de dólares).

.

El aumento de las tasas de interés, la continua volatilidad del mercado de valores, las competitivas tasas de crédito de anualidades del FRD y una creciente demanda de productos que protejan el capital de la inversión y al mismo tiempo ofrezcan un crecimiento garantizado ayudaron a impulsar las enormes ganancias en el mercado de anualidades del FRD.

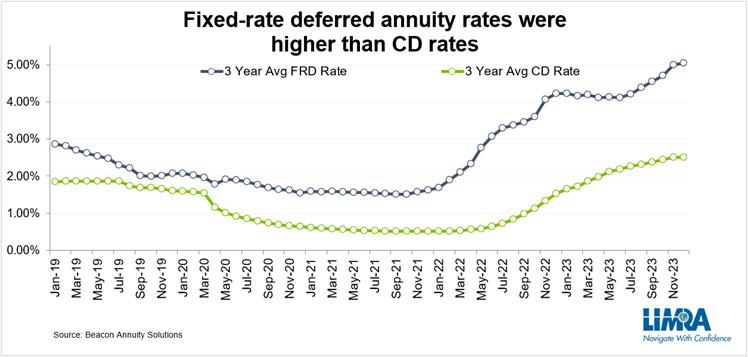

Los aumentos en las tasas de interés permitieron a las aseguradoras aumentar las tasas de crédito para sus productos FRD y, como resultado, los ingresos que los consumidores podían obtener de las anualidades, haciéndolas más atractivas. Si bien los CD (certificados de depósito bancario a plazo fijo) ofrecen una propuesta de valor similar (compromiso relativamente a corto plazo, protección del capital y tasa de rendimiento garantizada), sus tasas no han podido competir con las tasas de anualidades del FRD.

.

Las investigaciones muestran que la tasa de crédito promedio para un producto de anualidad FRD a 3 años ha superado las tasas promedio de CD a 3 años, a menudo al menos duplicando el rendimiento. Las aseguradoras pueden ofrecer mejores tarifas porque sus inversiones subyacentes son más diversas. Los bancos, principales vendedores de CD, ganan dinero con préstamos (préstamos comerciales, hipotecas y préstamos personales), donde los márgenes son mucho menores. Mientras tanto, las compañías de seguros invierten en una combinación de bonos corporativos y gubernamentales, acciones, hipotecas, bienes raíces y préstamos para pólizas. Estas inversiones suelen ser a más largo plazo y pueden ofrecer mayores rendimientos que los préstamos bancarios.

El envejecimiento demográfico impulsó el crecimiento del mercado de anualidades FRD

La población estadounidense está envejeciendo. Se presta mucha atención a la generación del Baby Boomer que se jubila y al volumen de personas que cumplen 65 años. Según el Retirement Income Institute, más de 4 millones de estadounidenses cumplieron 65 años en 2023 y esa tendencia continuará hasta 2029.

Pero ¿qué pasa con el final de las generaciones Baby Boomers, aquellas entre 60 y 64 años? Según datos de la Organización para la Cooperación y el Desarrollo Económicos, el número de estadounidenses de entre 60 y 64 años se ha duplicado a más de 21 millones desde 2000. Se trata de personas con menos probabilidades de tener pensiones y más probabilidades de depender de la Seguridad Social y de sus ahorros para sobrevivir. financiar su futura jubilación. La investigación de LIMRA muestra que la edad promedio de un comprador de anualidades FRD es 62 años, una edad en la que muchas personas se acercan a la jubilación y desean asegurar una parte de sus activos en inversiones más conservadoras. Dada la economía de los últimos años, ¿quién no consideraría un producto que ofrece protección de la inversión y crecimiento garantizado a una tasa más alta que las cuentas del mercado monetario y los CD?

Un estudio reciente de LIMRA pidió a los inversores que seleccionaran un producto de anualidad que preferirían comprar en función de sus objetivos financieros y los riesgos percibidos. De quienes dijeron que elegirían un producto FRD en 2023, la seguridad fue una fuerza impulsora. Las tres razones principales por las que un inversor dijo que elegiría un FRD fueron:

Es la opción más segura posible – 66%

Le doy más valor a proteger mis ahorros que a buscar ganancias máximas: 54%

No quiero que mi inversión disminuya en absoluto – 47%

¿Qué les espera a las anualidades diferidas de tasa fija?

Las condiciones económicas seguirán siendo el principal impulsor del crecimiento de las ventas de anualidades de FRD durante los próximos años. Actualmente, la volatilidad del mercado de valores ha disminuido y existe la expectativa de que las tasas de interés bajen en 2024. Sin embargo, como la inflación se mantiene obstinadamente por encima del 3%, es probable que la Reserva Federal adopte un enfoque lento para ajustar las tasas de interés, lo que beneficiará al FRD. venta de productos.

Además, la gran mayoría de los productos FRD (88%) vendidos en los últimos años han sido contratos de 3 y 5 años, lo que significa que muchos contratos estarán fuera del período de rescate en 2024 y 2025. La investigación de LIMRA sugiere que un gran parte de estos contratos se renovarán o transferirán a otro producto FRD y que las ventas de FRD seguirán siendo mucho más altas que las anteriores a 2022. Como resultado, LIMRA pronostica que las ventas de FRD probablemente superarán los $100 mil millones en 2024 y 2025. Esta cifra será considerablemente inferior al récord establecido en 2023, pero seguirá duplicando las ventas logradas en 2021.

LIMRA representa a más de 700 miembros, incluidas la mayoría de las compañías de seguros de vida más grandes del mundo, en 71 países de todo el mundo. Juntos, brindan a los miembros investigación y educación sustantivas, oportunas y relevantes, relacionadas con la industria del seguro de vida y las anualidades.

Estos son los errores que cometen con frecuencia los inversores

Por Gustavo Ibáñez Padilla.

Múltiples investigaciones muestran que los pequeños inversores no suelen acertar con el timing de sus compras y ventas de activos financieros. Frecuentemente suelen entrar y salir del mercado en los momentos menos adecuados.

Cuando se intenta comprar y vender en función de la evolución de los mercados (trading), se duplican las posibilidades de error: cuando uno decide salir del mercado y cuando uno decide volver a entrar.

En los Fondos de inversión, hay un dato que mide dichos errores por parte de los inversores, pero que pocos calculan. Se denomina “Rentabilidad del inversor” para distinguirla de la rentabilidad obtenida por el propio fondo. En efecto, cuando uno compra y vende participaciones de un determinado fondos en varios momentos, la rentabilidad que uno consigue raramente coincide con la rentabilidad publicada por el propio fondo. Para calcular la “rentabilidad del inversor” es necesario tener en cuenta las entradas y salidas mensuales de dinero. En otras palabras, calcula el rendimiento del fondo a nivel agregado para todos los dólares que se han invertido a lo largo del tiempo. Por tanto, refleja de mejor forma el resultado real que han tenido los inversores en un determinado producto.

Al comparar la rentabilidad de un fondo testigo con la rentabilidad del inversor se puede apreciar es que en los años bajistas la diferencia a favor de la rentabilidad del fondo suele ser algo más amplia. Esto significa que los inversores cometen más errores en mercados complicados y bajistas.

El éxito financiero no sólo depende de las propias inversiones. También depende de uno mismo. Hay, por ejemplo, algunos pequeños sesgos mentales que solemos cometer sin darnos cuenta a la hora de invertir y que determinan una menor rentabilidad.

Simplifique su vida

El primer error es suponer que una inversión compleja es mejor que una simple. Esto hace que muchos inversores tengan un elevado número de fondos en cartera. Suponen que tener una cartera con muchos productos es mejor que una compuesta por un solo fondo de renta fija y un solo fondo de renta variable. Uno de los errores más frecuentes es construir carteras poco diversificadas a pesar de tener muchos fondos en ellas. La diversificación consiste esencialmente en asociar activos no correlacionados, que muestran comportamientos distintos en reacción a los diferentes riesgos que pueden presentarse en los mercados. Uno puede tener la impresión de que cuantos más fondos tiene en cartera, estará mejor diversificada. Y no es necesariamente correcto. Las ventajas de la diversificación no dependen del número de fondos en cartera. Hace algunos años, Morningstar diseñó carteras hipotéticas con un número de fondos distintos comprendido entre 1 y 30, utilizando todas las combinaciones posibles de fondos. Luego, estimaron la volatilidad a cinco años de cada una de estas carteras. Como era de esperar, las carteras compuestas únicamente por un tipo de fondo fueron las que mostraron la mayor volatilidad media. A medida que se incluyen fondos en las carteras la volatilidad baja, pero lo interesante del estudio es que llega un momento en el que añadir más fondos a una cartera no se traduce necesariamente por una ganancia en términos de volatilidad. El límite está entre 7 y 10 fondos. Por lo tanto, tener más de 10 fondos de distintas características añade poco valor a una cartera y aumenta considerablemente las posibilidades de que uno tenga fondos similares dentro de ella.

.

Caro no equivale a mejor

Otra mala jugada que nos provoca la mente es suponer que algo caro es mejor que algo barato. Es cierto que en el mundo del consumo esta regla suele aplicarse. Generalmente un automóvil caro tiene más prestaciones y es mejor que un auto barato. Lo mismo pasa cuando compramos un lavarropas, un par de zapatos o un televisor. Se suele decir que la calidad tiene un precio. Y los inversores suelen trasladar este concepto a las inversiones. Piensan, por ejemplo, que si un fondo exige una mayor comisión de gestión esto es porque el gestor es mejor. Pero la historia demuestra que a largo plazo los fondos más caros no suelen obtener los mejores resultados, sino más bien todo lo contrario.

La trampa de las pequeñas diferencias

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

El efecto espejo retrovisor

Otra de las trampas mentales que afectan a los inversores es el llamado efecto espejo retrovisor. Piensan que porque una inversión ha ofrecido una rentabilidad excelente en el pasado, ese mismo resultado se va a repetir en el futuro. Desgraciadamente no es así de simple. Ningún inversor puede controlar la rentabilidad que dará el mercado, pero sí puede controlar su propia mente y así evitar caer en estos sesgos mentales.

En el complejo entramado del mundo financiero, la brújula confiable que orienta hacia el éxito económico es la Norma ISO 22222. Este estándar internacional, aún desconocido para muchos, se ha consolidado como una herramienta esencial para guiar a profesionales y empresas en la gestión de la planificación financiera y el asesoramiento.

Ésta norma cumple un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

.

Un parámetro de calidad en el asesoramiento financiero

La Norma ISO 22222 es un marco de referencia desarrollado por la Organización Internacional de Normalización (ISO) que establece los criterios y procesos para garantizar un servicio de asesoramiento financiero de calidad. Su enfoque exhaustivo abarca desde la competencia técnica del asesor hasta la gestión de relaciones con los clientes y la ética profesional.

Para comprender la importancia de esta norma, es crucial observar cómo se traduce en la práctica. Imaginemos a una familia que busca planificar su jubilación. Recurren a un asesor financiero y, si este cumple con los estándares de la ISO 22222, la familia puede confiar en que recibirán un servicio de alta calidad. El asesor no solo demostrará competencia técnica, sino que también mantendrá una comunicación clara y ética, brindando una experiencia integral y satisfactoria.

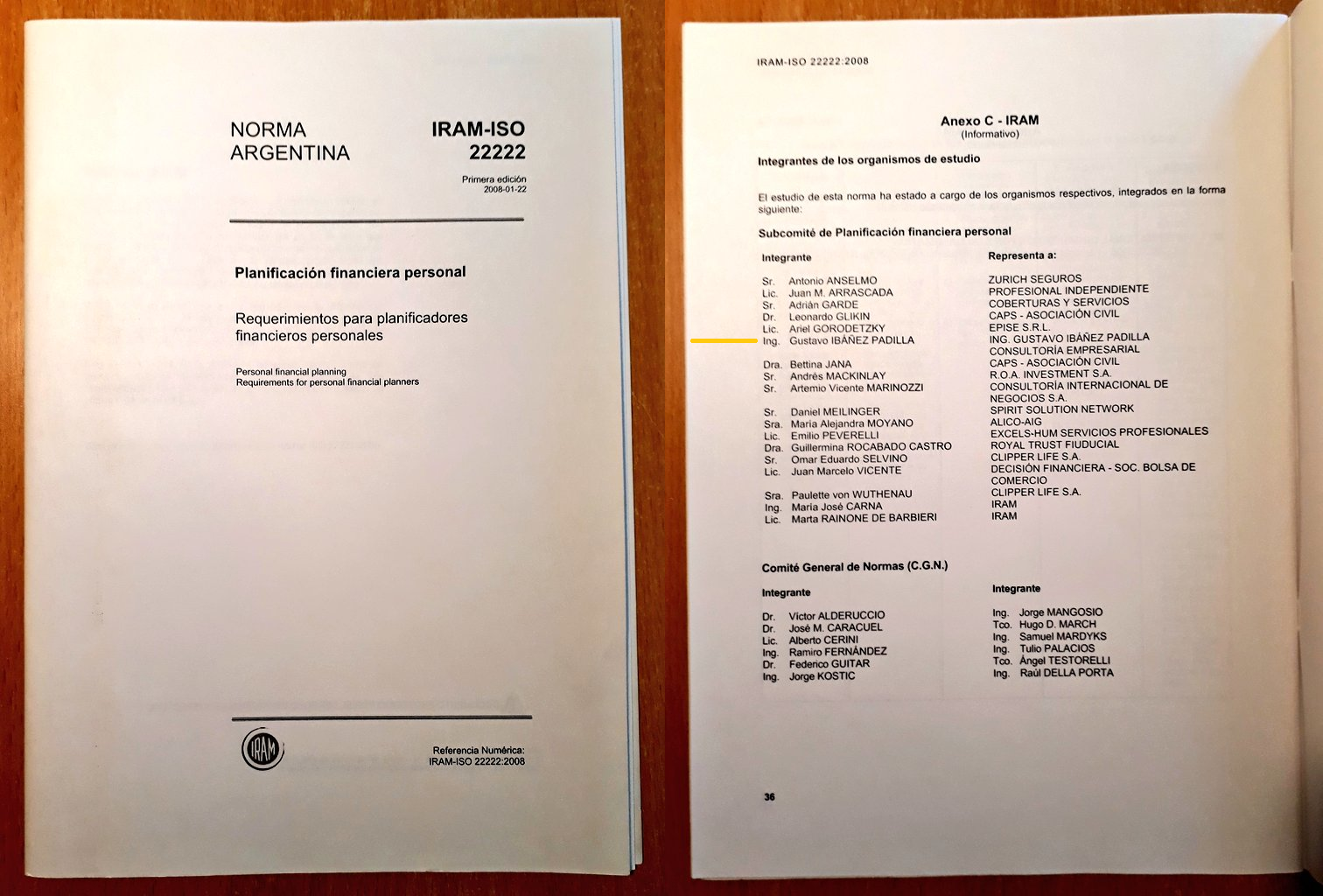

La norma IRAM-ISO 22222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma en 2008, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Diferenciándose de otros estándares ISO

Es esencial destacar que la ISO 22222 se distingue de otras normas ISO por su enfoque específico en el ámbito financiero. Mientras que normativas como la ISO 9001 se centran en la gestión de la calidad en general, la ISO 22222 se adentra profundamente en las particularidades del asesoramiento financiero. Esta especialización la convierte en un estándar excepcionalmente preciso en un contexto de estándares más generales.

Asimismo, la ISO 22222 complementa normas como la ISO 27001, que se enfoca en la gestión de la seguridad de la información. Ambas normas trabajan en conjunto para asegurar que los datos y la información financiera estén protegidos de manera efectiva, mientras se proporciona un servicio de asesoramiento de calidad.

Cifras que avalan su eficacia

Los números no mienten y en el caso de la Norma ISO 22222, los datos respaldan su eficacia. Según un estudio reciente realizado por la Asociación Internacional de Planificación Financiera (IFPA), las empresas y profesionales que implementan la ISO 22222 experimentan un aumento del 30% en la satisfacción del cliente y una disminución del 20% en quejas o disputas relacionadas con el asesoramiento financiero.

Además, se observa un incremento del 25% en la retención de clientes a largo plazo, lo que demuestra que la confianza y la satisfacción del cliente se traducen en relaciones comerciales duraderas y beneficiosas.

Hacia un futuro económico más seguro

Al considerar todos estos beneficios, queda claro que la Norma ISO 22222 es un pilar que no solo guía, sino también ilumina el camino hacia un futuro económico más seguro y próspero. Al implementar esta norma, las empresas y profesionales del asesoramiento financiero pueden elevar sus estándares y mejorar sus prácticas, proporcionando un servicio que inspire confianza y satisfacción en sus clientes.

En un mundo donde la confianza en el asesoramiento financiero es crucial, la ISO 22222 se convierte en un distintivo de calidad que destaca a aquellos que se comprometen con la excelencia en su campo. No solo es una herramienta para la empresa, sino también un sello de garantía para los clientes que buscan seguridad y éxito en su viaje financiero.

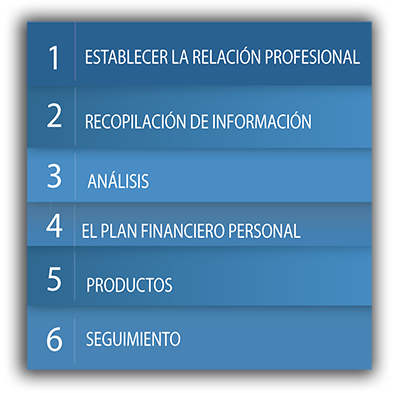

La Planificación Financiera como proceso: Los pasos a seguir

─Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente.

─Estudio del riesgo y nivel de tolerancia.

─Recolección de datos.

─Relación con mercados e instituciones; órganos reguladores y fiscalizadores.

─Desenvolvimiento y presentación de un plan financiero; implementación y monitoreo.

─El Valor del Dinero en el Tiempo. Patrimonio y cashflow.

─Estrategias frente al endeudamiento.

.

Fortaleciendo la confianza en el asesoramiento financiero

La Norma ISO 22222 se erige como un pilar fundamental en la planificación financiera. Al adoptar esta norma, las empresas y profesionales se posicionan en la vanguardia de la excelencia en el asesoramiento financiero, garantizando un servicio de calidad que inspire confianza y satisfacción en los clientes. Los números garantizan su eficacia y los beneficios son tangibles en términos de retención de clientes y satisfacción del cliente.

Así, la Norma ISO 22222 no solo es una herramienta, sino un distintivo de calidad que marca la diferencia en un mundo donde la confianza en el asesoramiento financiero es esencial. Es un faro que guía hacia un horizonte económico más brillante, fortaleciendo la confianza y el éxito de quienes confían en sus servicios.

Las Finanzas Personales son una parte fundamental de nuestras vidas

Por Gustavo Ibáñez Padilla.

Tener una Meta clara es fundamental para alcanzar el éxito. Cuando sabemos qué es lo que de verdad queremos en nuestras vidas, cuando hemos desarrollado una Visión que nos da un norte hacia el cual tenemos que caminar, es hora de planificar. Enfocar nuestros esfuerzos para lograr aquello que queremos alcanzar.

Esto implica hacer lo opuesto a lo habitual. En la sociedad de consumo, la publicidad nos dice que podemos comprar hoy y pagar después.

Para realmente alcanzar nuestras metas, debemos hacer lo contrario: pagar hoy para disfrutar después. Lo cual significa, simple y llanamente: ahorrar.

Ahorrar, hoy en día, en nuestra sociedad orientada al consumo, implica cambiar de paradigma.

Por supuesto, tenemos que hacerlo en equilibrio. No podemos sacrificar el presente para alcanzar el futuro. Porque el futuro se construye en el presente.

El ahorro -pagar hoy y disfrutar después- es simplemente un componente en nuestro presupuesto. El más importante pero no el único. Tenemos que gastar en muchas otras cosas y disfrutar de la vida en el camino.

Actuar con equilibrio implica lograr que nuestras acciones nos acerquen a nuestros sueños.

.

Invertir es construir

El ahorro por sí mismo no es suficiente para alcanzar nuestras metas de mayor plazo, es necesario invertir.

El peor error que comente la gente es olvidar para qué está invirtiendo su dinero. Se enfocan en los resultados de corto plazo, cuando su meta es de largo, por ejemplo.

A veces, salen a comprar y vender acciones o divisas buscando ganancias inmediatas. No tengo nada en contra de la especulación y puede ser una estrategia útil. Sin embargo, para la gran mayoría, simplemente no lo es: implica un gran riesgo y requiere tiempo y conocimientos.

Mantengamos foco en nuestro objetivo y veamos la película completa. La inversión más segura en todos los sentidos es un portafolio diversificado que tome en cuenta dos elementos fundamentales: el plazo u horizonte de inversión y el riesgo o volatilidad que podemos asumir sin que perdamos el sueño.

Debemos aprender que riesgo siempre hay: siempre. Aún en las inversiones más seguras existe un riesgo importante: la pérdida de poder adquisitivo de nuestro dinero, ya que pagan intereses menores a la inflación y hacen que nuestro ahorro, a la larga, valga menos.

El riesgo no es malo en sí mismo, ya que es parte de la vida. Además, va en relación con el plazo. Lo que es malo es no saberlo manejar y controlar.

.

Proteger y cuidar

Las tormentas también son parte de la vida. Todos sabemos que, ocasionalmente, estaremos en medio de una. Por eso, un aspecto fundamental para alcanzar lo que de verdad queremos lograr es protegernos para cuando suceda.

Hay dos elementos para hacerlo: el Fondo de Emergencias, para esas cosas pequeñas que debemos poder manejar, y los Seguros, indicados para los riesgos severos que rebasan nuestra capacidad de hacerles frente con medios propios.

Las finanzas personales son un traje a medida. Así como todos tenemos sueños distintos, también tenemos necesidades diferentes.

Un mismo traje no puede quedarle bien a todo el mundo, por ello debemos procurar una solución que esté diseñada para nosotros, no para alguien más…

¿Cómo convertir tu Seguro de Vida en activo financiero?

La compra de bienes mediante deuda es poco inteligente; en cambio, la adquisición de activos –entre éstos un seguro– a través de ahorro es muy valioso.

Por Andrés Arell-Báez.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

Para Andrés Preciado Gutiérrez, fundador y CEO Financial Advisors Planning Group, y quien nos cuenta ambas anécdotas, “un seguro de vida es un activo financiero generador de riqueza en la muerte y de paz en la vida. Pero los seguros de vida están en constante evolución. Tenemos que entender que vienen desde las épocas de las cavernas. En el pasado se le conocía como el ‘padrinazgo’: los hombres que salían a cazar buscaban un padrino que se comprometiera a cuidar a los miembros de su familia en caso de que algo le pasara a él, trato que la contraparte aceptaba, puesto que el cazador era quien traía los alimentos para todos. Hoy, los seguros de vida son una necesidad, un ahorro y una inversión”.

Dos artículos publicados en Forbes México: “Tu gasto hormiga es tamaño elefante, ¿no me crees?” y “5 consejos de una mexicana para que alcances la libertad financiera”, invitan e inspiran a los lectores a ahorrar y generar activos. Andrés Preciado es contundente en ese sentido y complementario a ambas visiones: “Todo el mundo puede ahorrar. Se trata de manejar el dinero, tener prioridades, saber qué se quiere en la vida y organizar su flujo. La adquisición de bienes a través de deuda es algo poco inteligente. La adquisición de activos, entre ellos los seguros, a través de ahorro es muy valioso.”

Y es que, como dice Andrés, el seguro de vida es un ahorro, en su concepción más básica, pero también es una inversión que produce un activo, como en los dos ejemplos citados antes. Pero no es el único y Andrés nos comparte varios:

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

Pero el seguro de vida, en su funcionalidad clásica es un ahorro para las épocas en que más se necesita. Andrés tiene una visión más compleja: “Cuando yo pienso en seguros de vida, pienso en liquidez, pero una con grandes ventajas: una, es inembargable, y dos, no genera cargas fiscales. Un seguro de vida no tiene impuestos de sucesión. Una de mis clientes, por ejemplo, dejó un seguro de vida para que su fundación –enfocada a atender niños víctimas del conflicto armado– siga una vez que la vida de ella se extinga. Ésa es su pasión y ella quiere estar tranquila sabiendo que después de que ella se vaya, su obra va a continuar y sus niños van a estar bien.”

En estos momentos (2016), el candidato presidencial de Estados Unidos Bernie Sanders constantemente repite la frase: “No es justo que por ir a recibir atención médica salgamos quebrados.” Una situación que es más común de lo que uno podría llegar a creer. En un artículo de El País de España, la columnista Rosa Montero estipulaba: “Hay cerca de 7,000 enfermedades raras. Todas sumadas, afectan a cerca del 7% de la población, lo cual es una cifra abultadísima.” Abultadísima quiere decir 490 millones de personas. “El tratar ese tipo de enfermedades puede llegar a costar una fortuna –nos cuenta Andrés–, y lo peor de todo es que el resultado final, gran parte de las veces, es el fallecimiento. Frente a eso, el seguro de vida se usa para solventar esos gastos descomunales pero inevitables, evitando la bancarrota de la familia.”

Por último, tocamos con Andrés el miedo inherente que tienen las personas a la mala fama de las empresas aseguradoras, a las que se les acusa comúnmente de no pagar cuando deben responder. Frente a esto, nos dio un sano consejo sobre cómo actuar frente a la compra de un activo de este tipo:

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

Según un estudio de la reaseguradora Swiss Re, publicado por el diario La República de Colombia, en América Latina el 95% de “los pequeños empresarios consideran que los seguros son un gasto y que jamás va a compensar el dinero que se destina a ellos”. Andrés ha fundado una empresa cuyo objetivo es explotar este tipo de activo al máximo, trayendo una nueva visión a la industria, la que ha permitido mantener ventas estipuladas en 500,000 dólares al año. Su invitación es clara: “Adquirir un seguro, verlo como ahorro y explotarlo como activo.”

Columnista invitado: Andrés Arell-Báez es escritor, productor y director de cine. CEO de GOW Filmes.

Claves para seleccionar al Asesor Financiero ideal

Por Gustavo Ibáñez Padilla.

Las crisis financieras de los últimos tiempos presentaron numerosos casos de mala praxis, donde los consultores financieros incurrieron en graves fallas al asesorar a sus clientes. Por este motivo muchos inversores fueron perjudicados por el pésimo desempeño de sus carteras financieras, afectadas por las inversiones tóxicas y las malas decisiones.

Para evitar sufrir estos perjuicios el inversor debe actuar con responsabilidad y prudencia, además de seguir algunas reglas de buenas prácticas financieras. Veamos ahora ocho claves a tener en cuenta al elegir el consultor financiero que nos guíe en el complejo mundo de las finanzas, según recomiendan las principales asociaciones de consultores financieros:

Un buen asesor financiero debe evaluar a fondo el perfil de su cliente y en función del mismo recomendar los productos financieros. Deberá considerar la edad, ingresos, necesidades, objetivos, horizonte temporal, aversión al riesgo, conocimientos y otros factores personales de relevancia. La importancia del principio “Conozca a su Cliente” no se aplica exclusivamente para las normas de cumplimiento sobre Lavado de Dinero, también debe entenderse en cuanto a brindar un asesoramiento a la medida del cliente. [Ver norma ISO 22.222]

Un consultor financiero responsable no debe ejercer presiones ni apremiar a su cliente para que “cierre” inmediatamente la operación -esto es que asuma el compromiso de inversión-. Cada potencial inversor tiene sus propios tiempos de maduración, los cuales deben ser respetados, y debe poder sopesar responsablemente todos los factores antes de asumir un compromiso financiero.

El asesor profesional debe facilitar a su cliente la mayor información del producto financiero recomendado, para que el inversor pueda analizarla responsablemente, lo que significa comprender cabalmente el funcionamiento de la inversión.

El experto financiero debe brindar a su cliente opciones alternativas adaptadas a su perfil, destacando en cada caso los beneficios y limitaciones de cada inversión.

Un consultor debe contar con un importante bagaje de conocimientos en diversas áreas, que le permitan evaluar la complejidad del mercado financiero. El contar con una formación universitaria (puede ser en diversas áreas) constituye una gran ventaja para la calidad del asesoramiento. También puede evaluarse la trayectoria del asesor en base a sus publicaciones, artículos, libros, página web, actividad académica, conferencias y membresías.

Un buen asesor debe contar con cualidades de comunicación y pedagógicas, a fin de poder transmitir conocimientos y capacidades a su cliente. Debe poder expresarse en un lenguaje llano y accesible para el inversor.

Un consultor financiero profesional debe ser un evangelizador de la cultura financiera y debe demostrar interés en instruir a sus clientes actuales y potenciales, de modo que ellos puedan tomar decisiones fundadas y responsables de inversión.

El asesor financiero del siglo XXI debe demostrar un especial interés en aprender y actualizar sus conocimientos todos los días, para luego transmitir ese caudal cultural a sus clientes y al público en general, fomentando la mejora de la economía personal de todos los individuos de nuestra sociedad.

Fue el político y militar romano Cayo Mario quien, en tiempos de la República, se convirtió en el padre de grandes reformas en el seno del ejército, entre las cuales se incluye la jubilación. Una pensión a los 45 años para los soldados retirados y una porción de tierra en zona conquistada para el resto de sus días.

.

España tuvo que esperar hasta 1919 para que el gobierno de la época creara el primer sistema público de pensiones. Se fijó la edad de retiro en los 65 años y se estableció, ¡atención!, una pensión de una peseta diaria.

Lógicamente, un siglo después, las cosas han cambiado mucho. Sabemos que viviremos más años, pero también que la bolsa de gente en edad de trabajar es mucho menor. Si le añadimos que hay que pagar la pensión a un número mayor de jubilados y con prestaciones más altas, el panorama no invita a ser optimista.

Falsas creencias sobre la jubilación

Sin embargo, muchos jóvenes y no tan jóvenes contemplan la etapa del retiro con cierta distancia y despreocupación y, en algunos casos, con una mochila llena de tópicos. Aquí van algunas de las falsas creencias que circulan por ahí:

Un error de base: solemos creer que la preocupación por la jubilación llega a medida que cumplimos años. ¡Y debería ser al revés! Cuanto más joven, más tiempo tenemos para ahorrar y para pensar en planificar un futuro mejor.

Otra falsa creencia es pensar que cuando nos jubilemos necesitaremos menos dinero. Y puede ser justo a la inversa. Probablemente nuestra lista de gastos habituales tras el retiro puede crecer por tener familiares a nuestro cargo como nuestros padres, ayudas a los hijos, gastos que ya no nos cubrirá el Estado…

No solemos tener en cuenta las consecuencias del paso del tiempo. A nadie le gusta imaginar que deberemos asumir hospitalizaciones, intervenciones quirúrgicas y tratamientos médicos tan necesarios como inesperados. En este sentido, más vale prevenir que curar y anticiparse para asegurar la propia salud y la de los nuestros.

Un incremento de la esperanza de vida significa que tendremos más años por delante y, por lo tanto, más tiempo libre y, en consecuencia, probablemente, un mayor gasto en ocio (restaurantes, viajes, cultura, etc.). ¡Una inversión extra que podemos contrarrestar si actuamos con previsión en nuestra jubilación!

Un pensamiento que no por ser muy común deja de estar equivocado. ¿Cuántas veces escuchamos eso de… “¡Total, para lo que me va a quedar de pensión!”? Ese es precisamente un motivo capital para no dejarse llevar por la resignación y empezar a ahorrar cuanto antes. Por ejemplo, diversificando nuestro ahorro.

Según datos del Ministerio de Empleo, hay poco más de diecinueve millones de trabajadores para cubrir las pensiones de ocho millones y medio de personas. Es decir, por cada pensionista hay poco más de dos cotizantes que ven como sus sueldos son cada vez más bajos. Si se mantiene esa media, nadie nos garantiza una pensión digna en el futuro. ¡Hay que actuar!

De momento, la mayoría de personas llegan a la jubilación con unacalidad de vidamedia más que aceptable, pero las previsiones económicas no auguran un futuro alentador. Se prevé que el Fondo de Reserva de la Seguridad Social, conocido popularmente como la “hucha de las pensiones”, se vacíe en un par de años, debido a las dificultades para reducir el déficit estructural.

¿Qué conclusiones podemos extraer de la jubilación?

En definitiva, está claro que no hay que esperar a que pasen los años para pensar en la jubilación. No necesariamente vamos a precisar menos dinero. Ya hemos visto que pueden surgir atenciones médicas imprevistas. Ojalá tengamos tiempo para gastarlo en nuestro ocio, ¡pero hay que tenerlo en cuenta! No podemos resignarnos simplemente con lo poco que nos deje el retiro ni calcular nuestra pensión en función de la población activa. Y sobre todo, y como decía JFK: “No te preguntes qué puede hacer tu país por ti, pregúntate qué puedes hacer tú por tu país”. O mejor, por ti mismo.

Por eso, cuanto más joven, más años tendrás por delante para ahorrar y asegurarte un buen retiro. Y durante las diferentes etapas de tu vida, lo más seguro es estar acompañado por un profesional de confianza que te guíe y te apoye para tomar las decisiones financieras que más se adecuen a tus objetivos y, así, garantizarte un futuro mejor. ¡Ponte en marcha!

El éxito financiero está al alcance de todos, siempre y cuando estén dispuestos a persistir, con disciplina y estrategia, en el ahorro y la inversión.

El ahorro es la base de la fortuna. Para poseer algo primero hay que ahorrar. El concepto en sí es simple: Ahorrar implica gastar menos de lo que ingresa. Aunque parece fácil, pocas personas lo logran, pese a que manifiestan intenciones de hacerlo. Recuerde, es imposible invertir lo que no se tiene.

Obtenga información más detallada y asesoramiento sin cargo enviando un e-mail a: economiapersonal@gmail.com o a través del formulario de Contacto de esta página web.

El ahorro es la base de la fortuna Sáquele provecho a su dinero

El folleto disponible más abajo provee información acerca de la importancia del ahorro, del establecimiento de metas de corto y largo plazo para promover el ahorro y cómo abrir una cuenta de ahorro. También provee consejos sobre cómo hacer que su dinero crezca más rápido, incluyendo certificados de depósito (CDs en inglés), cuentas individuales de jubilación (IRAs en inglés), bonos de ahorro del gobierno federal (USA) y cuentas de ahorro para la educación universitaria.

Obtenga información más detallada y asesoramiento sin cargo enviando un e-mail a: economiapersonal@gmail.com o a través del formulario de Contacto de esta página web.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/02/23091850/Arantxa-Sanchez-Vicario-Josep-Santacana-1920-1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/02/23091836/Arantxa-Sanchez-Vicario-1.jpg)

Todo comenzó antes del casamiento, en 2007. Sus padres, Emilio y Marisa, no veían con buenos ojos al empresario y le pidieron a un detective que lo investigue. El resultado fueron deudas y problemas judiciales para el español, sin embargo la ex deportista ya había tomado una decisión.

Todo comenzó antes del casamiento, en 2007. Sus padres, Emilio y Marisa, no veían con buenos ojos al empresario y le pidieron a un detective que lo investigue. El resultado fueron deudas y problemas judiciales para el español, sin embargo la ex deportista ya había tomado una decisión./s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/02/23091855/Arantxa-Sanchez-Vicario-Josep-Santacana-1920-2.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/02/23091841/Arantxa-Sanchez-Vicario-2.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/02/23103628/Arantxa-Sanchez-Vicario-y-familia.jpg)