El Reino Unido -tras el Brexit- pierde menos impulso de lo esperado

octubre 27, 2016

La economía del Reino Unido perdió impulso tras el ‘brexit’, aunque menos de lo esperado

La Oficina Nacional de Estadísticas anunció el jueves que el Producto Interno Bruto de Reino Unido creció un 0,5% en el tercer trimestre, frente al trimestre anterior, y avanzó a un ritmo anualizado del 2%. En términos interanuales, repuntó un 2,3%.

La Oficina Nacional de Estadísticas anunció el jueves que el Producto Interno Bruto de Reino Unido creció un 0,5% en el tercer trimestre, frente al trimestre anterior, y avanzó a un ritmo anualizado del 2%. En términos interanuales, repuntó un 2,3%.

El crecimiento en el periodo superó las expectativas de los analistas encuestados por The Wall Street Journal, que esperaban un incremento del PIB del 0,4% trimestral y del 2,1% interanual.

Pese a todo, el PIB creció menos que en los tres meses previos, cuando la economía avanzó un 0,7% trimestral y un 2,7% en términos anualizados.

Las cifras del jueves confirman que la economía británica se recuperó rápidamente tras el susto inicial que provocó el referéndum.

Sin embargo, los economistas temen que la economía pueda todavía ralentizarse dado que la incertidumbre sobre los futuros vínculos de Reino Unido con la Unión Europea pesa sobre la inversión empresarial y la aceleración de la inflación comprime los bolsillos de los consumidores.

Fuente: The Wall Street Journal, 27/10/16.

Más información:

Inglaterra rebaja las tasas de interés y aumenta el estímulo tras el Brexit

Bajo impacto del Brexit en el PBI de Estados Unidos

El Brexit complicó a los bancos británicos

UK Post-Brexit: A giant tax haven?

Las posibles repercusiones del Brexit

Brexit: Impact on Pensions and Investments

Brexit, twilight of globalization?

El Brexit, un problema para los bancos europeos

El impacto del Brexit dependerá de los líderes políticos

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

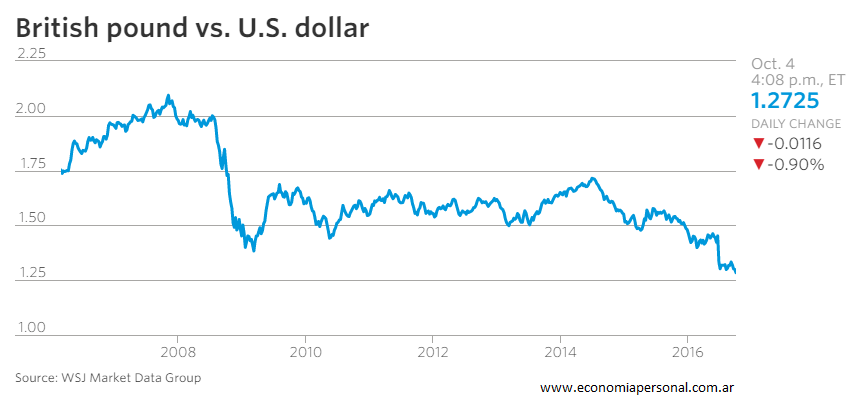

La libra esterlina cae a un mínimo de treinta años

octubre 4, 2016

La libra esterlina cae a u mínimo de tres décadas

La libra cayó el martes a un mínimo de tres décadas contra el dólar estadounidense, cotizándose por debajo de los niveles a los que descendió después de que el Reino Unidos votara en junio a favor de abandonar la Unión Europea.

La moneda cayó 0,82% a US$1,274, 15% menos que su cotización del 23 de junio, el día en que el Reino Unido acudió a las urnas. La libra se cotizaba frente al euro en 1,141, 0,4% a la baja.

La moneda cayó 0,82% a US$1,274, 15% menos que su cotización del 23 de junio, el día en que el Reino Unido acudió a las urnas. La libra se cotizaba frente al euro en 1,141, 0,4% a la baja.

Desde la consulta popular británica, la libra esterlina apenas ha superado los US$1,34 debido a la preocupación de los inversionistas por los efectos del llamado brexit sobre la economía británica y la probabilidad de que el Banco de Inglaterra siga actuando para apoyar el crecimiento. La última etapa de declive de la libra llegó después de que la primera ministra Theresa May estableciera marzo como la fecha de inicio del proceso de dejar la UE. La líder británica agregó que el acceso completo al mayor socio comercial del país era una prioridad más baja que el control de la inmigración.

Pero en un día volátil para los mercados británicos, el índice de acciones más importantes del país, el FTSE 100, repuntó a un máximo histórico, debido a que los inversionistas vieron los beneficios de una moneda más débil para las empresas del índice de referencia, que derivan más de 70% de sus utilidades en el exterior. El FTSE 100 avanzaba 1,80% a 7.109.

Los estrategas de divisas esperan una mayor volatilidad de la libra esterlina a medida que Londres y Bruselas negocien las condiciones de la salida británica.

“Si se decide por una forma de brexit que socava por completo la industria en la que usted tiene una ventaja comparativa –los servicios financieros– eso va a socavar la cuenta corriente y a debilitar aún más la libra esterlina”, dijo Grant Lewis, jefe de investigación de Daiwa Capital Markets Europe.

Una portavoz del gobierno británico declinó hacer comentarios sobre la caída de la libra.

Fuente: The Wall Street Journal, 04/10/16.

.

.

Inglaterra rebaja las tasas de interés y aumenta el estímulo tras el Brexit

agosto 4, 2016

El Banco de Inglaterra rebaja las tasas de interés y expande el estímulo tras el ‘brexit’

LONDRES (EFE Dow Jones) — El Banco de Inglaterra decidió el jueves rebajar las tasas de interés de referencia hasta un nuevo mínimo histórico, la primera vez que los recorta desde marzo de 2009, y anunció una extensión de su programa de compra de deuda pública en 60.000 millones de libras. La entidad dijo también que comprará deuda corporativa por importe de 10.000 millones de libras dentro del paquete de medidas con las que pretende estimular la economía británica tras la decisión de Reino Unido de abandonar la Unión Europea.

En concreto, el banco central redujo las tasa de interés de 0,5% a 0,25%, lo que supone el nivel más bajo en los 322 años de historia que tiene la institución.

Además, anunció que empezará a comprar bonos corporativos en septiembre y que tiene preparados miles de millones de préstamos ultrabaratos a cuatro años para los bancos para fomentar el créditos.

“La perspectiva de crecimiento a corto y medio plazo se ha debilitado notablemente” tras el resultado del referendo del 23 de junio, dijo el banco central en un comunicado.

En la declaración, el Banco de Inglaterra rebajó sus previsiones de crecimiento del Producto Interno Bruto para el año próximo de 2,3% a 0,8%, lo que supone la mayor revisión a la baja de su historia entre las dos previsiones trimestrales.

Para 2018, prevé una expansión de la economía de 1,8%, por debajo del 2,3% estimado anteriormente.

“Al actuar más rápido y de forma exhaustiva, el comité de política monetaria puede reducir la incertidumbre, aumentar la confianza, mitigar la desaceleración, y apoyar los ajustes necesarios en la economía del Reino Unido”, dijo el gobernador del Banco de Inglaterra Mark Carney, en una conferencia de prensa.

Además, el banco central espera que la tasa de inflación se vea impulsada por la depreciación de la libra y se situará en 2,1% en 2017 y en 2,4% en 2018.

Los responsables de política monetaria del banco ven margen para ampliar más las medidas de estímulo y contemplan rebajar aún más las tasas de interés y situarlas cerca de cero este año.

Sin embargo, Carney descartó llevar las tasas de interés a territorio negativo, una medida adoptada por un número de otros bancos centrales europeos y el Banco de Japón.

Fuente: The Wall Street Journal, 04/08/16.

.

.

Los Hedge Funds apuestan a que la libra seguirá en baja

julio 22, 2016

Los fondos de cobertura apuestan a que la libra seguirá cayendo

LONDRES (EFE Dow Jones) — Los fondos de cobertura están apostando a que la castigada libra esterlina podría caer más tras la decisión de Reino Unido de abandonar la Unión Europea.

Los gestores, muchos de los cuales se mantuvieron cautos antes del referendo del 23 de junio sobre la permanencia de Reino Unido en la UE, desde entonces han aumentado sus apuestas, según fuentes del sector. La gran mayoría de los fondos especializados en negociar según las grandes tendencias económicas ahora apuestan por que la libra se depreciará.

Los fondos de cobertura elevaron sus apuestas contra la libra en casi un 50% hasta más de 73.000 contratos durante las dos semanas hasta el 12 de julio, su mayor posición en más de dos meses, de acuerdo con los datos de la Commodity Futures Trading Commission de Estados Unidos. Esa cifra se compara con algo más de 33.000 contratos que anticipan que la libra subirá frente al dólar.

Entre los fondos que están apostando contra la divisa últimamente se encuentra Rubicon Fund Management, con sede en Londres y dirigido por el operador Paul Brewer, dijo una fuente cercana a la situación. Un portavoz del fondo, que ganó un 3,3% en la semana del referéndum británico, declinó hacer comentarios.

AQR Capital Management, un gestor que maneja más de US$150.000 millones en activos, va en corto en la libra, indicó una fuente con conocimiento del posicionamiento del fondo. Ya obtuvo ganancias de más de US$1.000 millones el viernes 24 de junio, el día en que se anunció el resultado de la consulta. Una portavoz de AQR no quiso hacer comentarios.

“Es una transacción muy popular”, indica el responsable de una correduría de un banco estadounidense. “Se puede decir que es la operación más común hoy en día”.

Esa popularidad, sin embargo, también hace que sea una transacción vulnerable, especialmente si las negociaciones de Reino Unido con Europa son más fluidas de lo que esperan los operadores.

Paul Chappell, director de inversiones del fondo de cobertura C-View, dice que es “más optimista” sobre las perspectivas de la libra.

“Fundamentalmente, seguimos siendo relativamente pesimistas [con la libra], pero la magnitud de cualquier movimiento adicional está muy sujeto a la política”, las negociaciones de la ruptura de Reino Unido con la UE y sus consecuencias, señala.

La libra se ha desplomado desde US$1,50 en la noche del 23 de junio hasta US$1,29 la semana pasada. Desde entonces, se ha recuperado hasta situarse cerca de US$1,31, ayudada por el nombramiento de Theresa May como primera ministra británica, algo que el mercado ha interpretado como un factor que aporta estabilidad política, y por la decisión del Banco de Inglaterra la semana pasada de no bajar las tasas de interés.

No obstante, algunos fondos esperan que la libra reanude su caída y quizá llegue hasta US$1,20, lastrada por una política monetaria expansiva y por la posible debilidad de la economía estadounidense. El Banco de Inglaterra ha señalado enfáticamente que relajará su política monetaria en su reunión de agosto.

Fuente: The Wall Street Journal, 21/07/16.

Más información: Los-Hedge-Funds

.

Bajo impacto del Brexit en el PBI de Estados Unidos

julio 14, 2016

Economistas ven poco impacto del ‘brexit’ en el PIB de EE.UU.

WASHINGTON (EFE Dow Jones) — El complicado divorcio político que están protagonizando la Unión Europea y el Reino Unido puede que haga mella en sus economías, pero los economistas prevén que este proceso no tendrá una gran importancia para el crecimiento estadounidense, según una encuesta mensual realizada por The Wall Street Journal.

Dicha encuesta recoge que los economistas consultados no han realizado grandes cambios en sus proyecciones de crecimiento económico para este año y el próximo, ni tampoco un cambio significativo en sus estimaciones de la tasa de desempleo de Estados Unidos, debido a la decisión de los ciudadanos británicos de salir de la UE.

Dicha encuesta recoge que los economistas consultados no han realizado grandes cambios en sus proyecciones de crecimiento económico para este año y el próximo, ni tampoco un cambio significativo en sus estimaciones de la tasa de desempleo de Estados Unidos, debido a la decisión de los ciudadanos británicos de salir de la UE.

Para desviar a la economía estadounidense de su camino se necesitaría “un impacto mucho mayor que el brexit”, dijo el economista jefe de Nationwide Insurance, David Berson.

Interrogados sobre si estaban modificando sus proyecciones debido a la decisión del Reino Unido de romper con el bloque, la media de las previsiones de crecimiento económico de los encuestados difería en menos de 0,1% respecto a la encuesta de junio, que se publicó semanas antes del referéndum del 23 de junio.

La previsión media para el crecimiento económico de Estados Unidos en 2016 se mantuvo sin cambios en 2%, mientras que para 2017 bajó a 2,2% desde un incremento de 2,3% reflejado en la encuesta anterior al referéndum.

A los encuestados se les pidió valorar cómo afectaría la decisión británica a las industrias clave de Estados Unidos. La principal preocupación fue la industria manufacturera, con casi tres cuartas partes de los encuestados afirmando que se vería perjudicada debido a una apreciación del dólar y a un entorno más duro para las exportaciones de Estados Unidos.

Otros sectores, en cambio, se beneficiarían por esta decisión política. En torno a 45% de los economistas dijeron que la construcción saldría ganando debido a las tasas de interés bajas, ya que reducen los costos de financiar grandes proyectos y de las hipotecas.

Respecto a las actividades financieras, 60% de los encuestados consideró que sufrirían, mientras que 18% señaló que se beneficiarían. A pesar de que la incertidumbre puede ser mala para los mercados, unas tasas de interés bajas pueden ayudar a suavizar las condiciones financieras, tal y como demostraron el Promedio Industrial Dow Jones y el S&P 500 cerrando en niveles históricamente altos el miércoles.

“Las ventajas e inconvenientes de la decisión británica casi se compensan”, afirmó Rajeev Dhawan, del Centro de Predicción Económica en la Universidad Estatal de Georgia.

The Wall Street Journal entrevistó a 60 economistas entre el 8 y el 12 de junio, pero no todos respondieron a todas las preguntas.

Fuente: The Wall Street Journal, 14/07/16.

.

El Brexit complicó a los bancos británicos

julio 11, 2016

Lo que se dice en Wall Street: El ‘brexit’ acorraló a los bancos británicos

Los bancos británicos tienen ante sí dos caminos potenciales tras el referéndum del 23 de junio: uno tiene mala pinta, pero el otro se ve aún peor y los precios de las acciones se han desmoronado aunque hasta ahora los inversionistas apuestan por la opción menos mala.

Los bancos británicos tienen ante sí dos caminos potenciales tras el referéndum del 23 de junio: uno tiene mala pinta, pero el otro se ve aún peor y los precios de las acciones se han desmoronado aunque hasta ahora los inversionistas apuestan por la opción menos mala.

La primera de las sendas sólo contempla un empeoramiento de las condiciones actuales: menor crecimiento y menores tasas de interés durante más tiempo. Para los bancos, esto significa menos préstamos nuevos, una reducción de los márgenes del crédito y cierto aumento de los cargos por morosidad, que rondan mínimos récord. Este es el camino por el que ya transitan los bancos y es probable que el Banco de Inglaterra baje las tasas de interés a un nivel cercano a cero antes de que finalice el tercer trimestre.

La segunda senda se materializaría si los inversionistas extranjeros se mostraran menos dispuestos a financiar el persistente déficit por cuenta corriente británico comprando deuda soberana, deuda bancaria y otros productos del país. Eso supondría mayores descensos de la renta variable centrada en el Reino Unido y de los precios de los inmuebles, además de mayores costos de financiación para los bancos y las empresas.

La decisión la semana pasada del banco central de Reino Unido de relajar los requisitos de capital de los bancos —eliminando el llamado colchón contracíclico— es indicativa de sus temores respecto a esta segunda senda. Da a las entidades más margen para soportar pérdidas y aumentar los riesgos sin recortar la concesión de crédito, como suele ocurrir en épocas de crisis.

Con una sincronización perfecta, las propiedades comerciales británicas ya muestran las tensiones de la drástica desaceleración de la inversión extranjera. El dinero de fuera ha financiado 45% de las operaciones realizadas en este sector desde 2009, pero las operaciones respaldadas por extranjeros se redujeron 50% en el primer trimestre de 2016 respecto al último de 2015, indicó el Banco de Inglaterra la semana pasada. Se han bloqueado los fondos inmobiliarios de un grupo de firmas durante la semana después de que los inversionistas minoristas británicos se agolparan para intentar salir de ellos.

Los grandes bancos británicos han reducido los créditos que otorgan al sector a cerca de la mitad desde la crisis financiera, aunque la cantidad sigue siendo sustancial: de media sus exposiciones ascienden a más de la mitad de sus fondos propios totales. Sin embargo, las entidades más pequeñas han acumulado y dado préstamos a clientes con menos capital y a eso se debe en parte que sus acciones se estén viendo más castigadas.

Es cierto que los riesgos en las propiedades comerciales están aumentando, lo cual tiene un efecto de retroalimentación en la economía de las pymes. Tres cuartas partes de estas firmas utilizan sus propiedades como aval de los préstamos que piden. Cuanto menos dinero estén dispuestos a prestar los bancos con este aval, más les costará a las empresas conseguir un crédito.

La gran duda ahora mismo es si los inversionistas extranjeros comenzarán a retirarse también de otras exposiciones en el Reino Unido. No parece que eso esté pasando aún. Si miramos los costos de financiación de los bancos, la rentabilidad adicional que deben pagar por la deuda estatal ha aumentado desde el referéndum, pero el descenso de los rendimientos de los gilts (gilt-edged security) lo ha compensado con creces y los costos totales de financiación son bajos. Las caídas de los precios de las acciones de entre 20% y 30% hasta ahora implican una desaceleración de las ganancias y una reducción de las valoraciones, pero no la salida de extranjeros del país.

Si los inversionistas extranjeros pierden la fe en la dirección política y económica del Reino Unido, no sólo aumentarán las rentabilidades de la deuda bancaria, sino que el Banco de Inglaterra podría tener que comenzar a subir las tasas para defender a la libra. Y esa es la mayor amenaza para la banca británica.

Fuente: The Wall Street Journal, 10/07/16.

.

Ciudades europeas cortejan a quienes pueden irse del centro financiero de Londres

julio 7, 2016

Ciudades europeas cortejan a quienes pueden irse del centro financiero de Londres

Varias ciudades europeas se encuentran al acecho de Londres, aprovechando que su centro financiero está herido.

Varias ciudades europeas se encuentran al acecho de Londres, aprovechando que su centro financiero está herido.

Luego de la decisión del Reino Unido de abandonar la Unión Europea, la posición que ocupa Londres como el centro financiero por excelencia de la región se ha visto amenazada y las autoridades de ciudades como París, Fráncfort y Dublín no están perdiendo el tiempo para intentar arrebatarle ese sitial a la capital inglesa.

El día después de la votación, la agencia de inversión extranjera de Irlanda escribió a más de 1.000 inversionistas recordándoles que su país seguía siendo parte de la UE y ofreciendo ayuda en caso de que optaran por un cambio de domicilio. Las autoridades de Fráncfort establecieron un número telefónico al cual los bancos podían llamar si estaban pensando trasladar sus operaciones británicas a otros países, preparándose para miles de posibles desertores.

Un equipo de Paris Europlace, una entidad que promueve las finanzas francesas, planea viajar a Londres para cortejar a firmas y profesionales financieros. La agencia oficial Business France publicó panfletos que describen los placeres de trabajar, y vivir, en París.

“No es que estemos tratando de aprovecharnos del dolor ajeno”, dice Alain Pithon, secretario general de Paris Europlace. “Pero pensamos que tenemos una carta para jugar”.

La regulación financiera será un tema clave en las negociaciones de salida del Reino Unido con la Unión Europea. Para el Reino Unido, hay mucho en juego. El sector financiero representó 12% de su producción económica en 2014 y casi 2,2 millones de personas trabajan en servicios financieros o relaciones, más de 700.000 de ellos en Londres.

Mientras tanto, Mark Hemsley, presidente ejecutivo de Bats Europe, la mayor bolsa europea por valor de acciones transadas, indicó que era “altamente probable” que el mercado con sede en Londres establezca presencia en la zona euro, aparte de su sede en Londres.

Ante el repentino incremento de la competencia proveniente del continente, los representantes del motor financiero del Reino Unido intentan enderezar el barco con desesperación.

“Siempre ha existido una rivalidad amistosa entre nosotros”, reconoce Chris Cummings, presidente ejecutivo del grupo de lobby TheCityUK, luego de atender las llamadas de numerosos inversionistas preocupados.

Más de dos decenas de ejecutivos de la banca se reunieron recientemente en la sede de la Asociación de Banqueros Británicos para delinear un plan para presionar al gobierno para que permita que el Reino Unido siga vendiendo productos financieros en toda la UE, según una fuente cercana. Eso podría incentivar a los bancos a quedarse en Londres.

El permiso para que el Reino Unido pueda vender productos financieros en toda la UE, que se conoce técnicamente como pasaporte, es crucial, pero podría demorar años. Es poco probable que la negociación de la salida británica de la UE comience antes de septiembre, pero algunos clientes ya les están pidiendo a los bancos garantías de que sus servicios no sufrirán interrupciones, dice Simon Gleeson, socio del bufete Clifford Chance.

Pocos ejecutivos bancarios anticiparon que los británicos optarían por dejar la UE y aún menos elaboraron planes detallados para abordar la situación, dicen los banqueros. El banco de inversión estadounidense Morgan Stanley ha formado un grupo de trabajo para estudiar posibles ubicaciones en Europa, indicó una fuente cercana. Barclays PLC evalúa instalar sus operaciones en Dublín como una posible alternativa, según un ejecutivo del banco británico. Algunos de los mayores bancos del mundo, como Citigroup Inc., probablemente esperarán unos seis meses para ver si la renegociación de las normas de los pasaportes es factible antes de tomar una decisión sobre trasladar empleos a otros países, señalan fuentes cercanas.

Los bancos, en todo caso, no se marcharán de Londres por completo, dicen analistas, sino que mudarán sólo las operaciones que los reguladores de la UE exijan. “Muchos bancos están en Londres para acceder a los mercados internacionales de capitales, más que por los mercados de la UE”, manifiesta Michael McKee, socio de la firma de abogados DLA Piper.

Incluso antes del triunfo de la alternativa de abandonar la UE, conocida como brexit, el estatus de Londres como el principal centro financiero de Europa estaba bajo presión. El alto costo de la vida y de los alquileres de oficinas están golpeando a los bancos, los cuales buscan recortar costos. R3Location, una empresa londinense especializada en trasladar empleados que trabaja con varios bancos, experimentó una caída de 20% en la demanda en los últimos seis meses, señala su cofundador Marco Previero.

De todos modos, marcharse de Londres también tiene sus costos. Muy pocas ciudades europeas comparten el mismo huso horario, hablan inglés, se basan en el derecho consuetudinario (donde pesa más el precedente legal) y tienen un atractivo cosmopolita. Muchas de las alternativas son una fracción del tamaño de Londres, de modo que las empresas tienen una difícil decisión por delante: trasladarse rápidamente para conseguir un espacio de oficinas adecuado y lograr que los hijos de sus empleados se matriculen oportunamente en los colegios o esperar a ver qué ocurre con las negociaciones sobre la venta transfronteriza de productos financieros.

No son los únicos dolores de cabeza generados por el brexit. Varios bancos han realizado auditorías de los documentos migratorios de sus empleados ante el temor de que quienes no sean ciudadanos británicos pierdan el derecho a trabajar en el Reino Unido o de que los británicos no puedan hacerlo en la UE, dice Maarten Poels, director regional de Santa Fe Relocation Services, una empresa especializada en trasladar empleados de grandes bancos globales.

“Eso nos dará una idea de quién podría quedarse o tener que reubicarse”, dice Poels.

Ejecutivos y funcionarios franceses reconocen que tienen un camino cuesta arriba para captar a los londinenses, tomando en cuenta los altos impuestos corporativos y a la seguridad social del país. Las autoridades francesas, no obstante, subrayan los incentivos tributarios que ofrecen a quienes se mudan de otros países y los grupos del sector financiero señalan que han intensificado sus actividades de lobby a favor de recortes de impuestos más amplios que ayuden a atraer a los bancos.

Fráncfort alberga al Banco Central Europeo y tiene un costo de vida más bajo que Londres, pero se ha ganado la reputación de ser una ciudad aburrida.

“Buena suerte tratando de convencer a los banqueros de inversión estadounidenses de que se muden allí”, dice un consultor de Londres.

Frankfurt Main Finance niega que la gente encuentre la ciudad aburrida una vez que la conoce. “Dicen que Fráncfort te hace llorar dos veces. Lloras cuando te mandan allí y lloras cuando tienes que irte”, dice Hubertus Väth, director gerente del grupo que promociona la ciudad.

Fuente: The Wall Street Journal, 07/07/16.

.

UK: Bajarían impuestos para mantener el atractivo

julio 5, 2016

Anuncian planes para no perder negocios

Bajarían el impuesto a las sociedades para disuadir la desinversión.

LONDRES – Con el objetivo de que Gran Bretaña siga siendo un país atractivo para los negocios tras el Brexit, el gobierno estudia medidas para estimular la inversión de las empresas, como reducir al 15% el impuesto a las sociedades.

El ministro de Finanzas británico, George Osborne, dijo al diario Financial Times que quiere construir una «economía supercompetitiva» con una baja tributación para las empresas y un foco global, al tiempo que expresó su determinación de seguir en el cargo cuando llegue un nuevo primer ministro en septiembre.

La nueva tasa, que fue anunciada sin una fecha tentativa, se compara con el objetivo previo de Osborne de rebajar los impuestos a las empresas hasta el 17% para 2020, desde el 20% actual. El promedio en los países más desarrollados del mundo es del 25 por ciento.

La confianza en la economía británica se ha visto golpeada por el triunfo del Brexit y una rebaja impositiva podría ayudar a evitar un éxodo de firmas británicas y atraer a compañías estadounidenses y europeas, que de otra forma podrían verse desalentadas por la incertidumbre.

«La perspectiva de una menor base tributaria sigue siendo atractiva para algunas compañías estadounidenses a pesar del futuro estatus británico en la UE», dijo Ferdinand Mason, socio de la firma legal Jones Day, con sede en Londres .

No obstante, Mason agregó que Gran Bretaña debe negociar un acuerdo al estilo de Noruega sobre su acceso al mercado del resto de Europa. «Si Gran Bretaña va a convertirse en una propuesta realmente atractiva para los inversores extranjeros, es crucial que negocie un acuerdo con la UE que le dé acceso al mercado único», señaló.

El impacto en Europa

Irlanda, donde el impuesto del 12,5% a las corporaciones ha sido un pilar de su política económica durante 20 años, atrayendo a inversores como Pfizer y Apple, dijo que el anuncio de Osborne mostró cómo el Brexit alteró la dinámica de la UE.

El ministro de Transportes de Irlanda, Shane Ross, dijo que el anuncio de Osborne es un «intento obvio» para atraer a los inversores de su país. «Si la cifra bajara al 12,5% en Gran Bretaña, sería una amenaza para nosotros y tendríamos que ajustarnos, haciéndonos más atractivos otra vez», indicó.

Holanda aseguró, asimismo, que revisará su fiscalidad para asegurar que siga siendo atractiva. «Es algo en lo que estamos pensando con la vista puesta en el futuro», comentó el vocero del Ministerio de Finanzas. «Por un lado queremos combatir la evasión fiscal y por otro tenemos que ver nuestro ambiente para la inversión», agregó.

Un vocero del Ministerio de Finanzas de Alemania aseguró que los planes de recorte de los impuestos a las empresas deben ser justos. «Está claro que el objetivo del gobierno es que el asunto de los impuestos sea tratado de forma justa en el mercado único», comentó Martin Jaeger.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) señaló en un memorándum interno que es improbable que se rebajen más los impuestos a las corporaciones en Gran Bretaña debido al costo político que tendría, y que si ocurre «podría convertir a Gran Bretaña en un tipo de economía como la de un paraíso fiscal».

—Agencias Reuters y EFE.

Fuente: La Nación, 05/07/16.

Más inforamción: UK Post-Brexit: A giant tax haven?

.

El futuro de Europa – 2016

junio 29, 2016

Cuatro fuerzas que definen el futuro de Europa

El Reino Unido se ha convertido en el primer país en votar para abandonar la Unión Europea, pero el debate sobre el bloque recién empieza.

Fuente: The Wall Street Journal, 30/06/16.

Más información:

La crisis migratoria en Europa

La crisis migratoria toma un giro violento en Europa

Tasas de interés negativas en Europa

La decadencia de Europa

.

.

.

Las posibles repercusiones del Brexit

junio 29, 2016

Las posibles repercusiones del Brexit

28 de junio de 2016

.

.

El voto sorprendente del Reino Unido para dejar la Unión Europea —que se ha denominado Brexit— ha hecho que la libra esterlina cayera a su nivel más bajo en 30 años frente al dólar y sembró la histeria en los índices bursátiles de todo el mundo. El fantasma resultante de la incertidumbre llevó a los inversores a buscar un lugar más seguro. La decisión de abandonar la Unión Europea también le costó el puesto al primer ministro, David Cameron.

El 24 de junio, el día después del referendum, el Industrial Dow Jones cayó un 3,4%, situándose en 17.400, el índice S&P 500 experimentó una caída similar, mientras que el Nasdaq cayó fuertemente y se situó en el 4,1%. El oro tuvo el mayor incremento en dos años, mientras que los futuros del petróleo cayeron. En Europa, el FTSE 100, de Londres, tuvo un retroceso del 3,2%, el francés CAC cayó un 8% y el índice alemán DAX terminó el día en un 6,8%. El mayor volumen de ventas lo registraron el FTSE MIB italiano y español IBEX, cada uno se dejó más de un 12%. En Asia, el índice Nikkei 225 cayó un 7,9% y el índice Hang Seng de Hong Kong retrocedió un 2,9%. El euro cayó un 2,5% frente al dólar. Los títulos del Gobierno de Estados Unidos se dispararon y el rendimiento del Tesoro a 10 años cayó a menos del 1,4%, un nivel casi histórico.

Jeremy Siegel, profesor de Finanzas de Wharton, dijo que los mercados respondieron como se esperaba en vista de lo que ocurrió en el Reino Unido, un resultado no previsto por la mayoría de los políticos y los brokers. Sin embargo, Siegel no tiene dudas en cuanto a la reacción de la Fed. Los acontecimientos están alejando “por completo cualquier expectativa de un aumento del índice este año”, dijo, añadiendo que “futuros de enero basados en los fondos de interés de los EE.UU. están siendo negociados exactamente a los valores de hoy en día”.

Joao Gomes, profesor de Finanzas de Wharton, está de acuerdo en que la Fed va a tomarse una pausa. “En el caso de Estados Unidos, la respuesta seguramente consistirá en retrasar los aumentos de las tasas de interés y quizás algunas declaraciones tranquilizadoras que dejen claro a los inversores que hay un refugio seguro y que cualquier riesgo de impacto negativo será limitado”.

Siegel cree realmente que la tragedia actual que vive el mercado va a ser fugaz. “Creo que habrá una gran cantidad de cambios a causa de lo que sucedió”, dijo durante el programa “Behind the Markets” [Detrás de los mercados], que se transmite desde Wharton Business Radio en el canal 111 de SiriusXM. Siegel señaló que el Ibex se mantuvo operando por encima del valor registrado hace una semana y el mercado, en dólares, disminuyó sólo un 3% en comparación con el 7% y el 9% de otros mercados regionales en Europa.

Por otra parte, “no hubo pánico. Había una gran cantidad de liquidez en estos mercados. Todos los principales mercados abrían con mucha efervescencia, pero sin mayores trastornos. Había liquidez”, dijo Siegel. “Esta imagen dice mucho acerca de un cambio importante de dirección en este escenario”. Siegel añadió que los futuros de acciones de Estados Unidos tuvieron una caída de 700 puntos, pero los mercados abrieron con normalidad y reaccionaron a la caída.

Por otra parte, “no hubo pánico. Había una gran cantidad de liquidez en estos mercados. Todos los principales mercados abrían con mucha efervescencia, pero sin mayores trastornos. Había liquidez”, dijo Siegel. “Esta imagen dice mucho acerca de un cambio importante de dirección en este escenario”. Siegel añadió que los futuros de acciones de Estados Unidos tuvieron una caída de 700 puntos, pero los mercados abrieron con normalidad y reaccionaron a la caída.

Gomes añadió que aunque “este es el tipo de incertidumbre y volatilidad que más puede mitigar las perspectivas de crecimiento a corto plazo” en el largo plazo, el impacto de Brexit debe ser contenido. “En el momento en que se tranquilicen las cosas, el efecto no será sustancial”, dice. “Europa no crece significativamente desde 2008 y no crecerá significativamente el próximo año. Ya estamos acostumbrados a este escenario y esta forma de crisis permanente”.

Impacto sobre EE.UU. y la UE

Scheherazade Rehman, directora del Centro de Investigación de la Unión Europea en la Universidad George Washington, dijo que el Brexit es lo que “nosotros llamamos un evento ‘cisne negro’ en Washington, D.C. Nadie lo esperaba”. ¿Cómo afectará a los EE.UU.? Además de la volatilidad del mercado, “hemos perdido efectivamente nuestro campeón del libre mercado, la globalización, nuestros ojos y oídos sobre el terreno en materia de seguridad y otros intereses hoy puestos sobre la mesa de la UE, puesto que ya el país no estará reunido junto a los demás a puertas cerradas”, dijo Rehman durante el programa de Knowledge@Wharton, canal 111 de SiriusXM.

En cuanto al Reino Unido, Rehman dijo que su economía se verá sacudida. “Será más caro negociar con la UE”, dijo. La UE le dirá el Reino Unido: “Todavía tienes acceso al mercado común, pero tendrás que pagar por ello. Tendrás que pagar más de lo que pagas hoy en día, pero ahora no tienes poder de decisión”. Sin embargo, Brian Klaas, investigador de la London School of Economics, dijo en “Behind the Markets” que la UE sólo puede castigar el Reino Unido en cierta medida. “Si el castigo es demasiado severo, la UE también se verá perjudicada”, ya que el Reino Unido representa el 6% de la economía europea. Sin embargo, si el castigo no es lo suficientemente grave, otros países querrán irse.

El Reino Unido tratará de preservar los acuerdos comerciales y de inversión existentes con la UE, pero el bloque no facilitará nada. “Al principio, veremos una posición, como mínimo, muy poco flexible de Bruselas en las negociaciones con el Reino Unido”, dijo Gomes. Olivier Chatain, profesor de HEC París e investigador principal en el Instituto Mack de Gestión de la Innovación de Wharton, considera que la UE —Francia y Alemania, en particular,— va a querer hacer del Reino Unido un ejemplo para evitar que otros países se marchen, dijo durante el programa de Knowledge@Wharton.

Todavía hay muchas dudas acerca de las condiciones de salida y cómo deben ser las negociaciones entre el Reino Unido y la Unión Europea. El viernes, el Financial Times se refirió a un artículo publicado en un periódico alemán según el cual tienen una copia de la “estrategia post-referéndum del Brexit”. El informe dice que el Reino Unido no debe ser tratado con indulgencia en las conversaciones sobre su partida, ya que podría alentar a otros países a seguirle. El Handelsblatt informó, según el Times, que no habría ”acceso automático al mercado único”, porque otros países, entre ellos Francia, Alemania, Austria, Finlandia, Hungría y los Países Bajos podrían buscar acuerdos similares”. ‘El alcance de dichos efectos de imitación dependería en gran medida de cómo se trata al Reino Unido’”.

Sin embargo, el temor de que pueda haber una carrera hacia la puerta de salida tal vez sea exagerada. Siegel dijo que los países de la UE que han adoptado el euro como moneda son menos propensos a dejar el bloque. “Nadie quiere renunciar al euro”, dijo. “Esa es la diferencia con respecto a lo que está ocurriendo en el Reino Unido”. Para un país de la UE, que utiliza el euro, cambiar de moneda “es algo de una magnitud muy compleja e impopular” en comparación con el Brexit. Tomemos el caso de Grecia. A pesar de sus dificultades financieras, los griegos no quieren abandonar el euro para volver al dracma y enfrentarse a la devaluación. Si Grecia quiere quedarse, es probable que otros también, dijo Siegel.

En el futuro, Gomes espera que haya un acuerdo entre el Reino Unido post Brexit y la UE. “Después de algunas recriminaciones mutuas, que pueden durar algún tiempo, todos en Bruselas y Londres van a trabajar a favor de un acercamiento porque ambos tienen un fuerte interés personal en que esta relación funcione”, dice. “Esto significa básicamente la elaboración de un nuevo tratado que preserve lo más posible los lazos económicos más importantes, tranquilizando, al mismo tiempo, a los británicos de que la inmigración puede ser controlada”.

Sería irónico, sin embargo, que la UE utilice su influencia en las negociaciones para obligar al Reino Unido a adoptar sus políticas de inmigración. “El referéndum fue utilizado como una plataforma para negociar las consecuencias de la crisis de inmigrantes en Europa”, dijo Rehman. “Será interesante ver si, en el caso de las negociaciones de la UE con el Reino Unido, la inmigración entra de nuevo en la agenda de discusión. En otras palabras, ‘estaremos de acuerdo con los términos comerciales si ustedes están de acuerdo —sea lo que sea— con la cuestión de la inmigración’. Eso sería algo irónico”.

Gomes añadió que el “gran factor imprevisible” será el papel de los movimientos nacionalistas y anti-europeos en países como Francia, Polonia y España. “Habrá tensión en las próximas semanas y meses entre dos pensamientos y visiones del mundo opuestas”, dijo Gomes. Por un lado, se espera que la corte central en Bruselas actúe rápidamente “para tranquilizar a las empresas de que no habrá ningún cambio fundamental”. Por otro lado, él dice que los políticos hacen hincapié en que Europa está “rota” y que algo tiene que cambiar. “Hay un deseo por parte de los defensores del Brexit, los partidos y los votantes anti-europeos en varios otros lugares, empezando con las elecciones celebradas recientemente en España, para explorar el asunto, para obtener concesiones especiales de la UE o, simplemente, para ganar las elecciones”.

¿El futuro de Escocia en juego?

Entre los muchos resultados políticos del Brexit, uno que da mucho que pensar es la posibilidad de que Escocia exija un segundo referéndum sobre su permanencia o no en el Reino Unido. En el primer referéndum, en 2014, los escoceses votaron para permanecer en el Reino Unido. “Escocia es pro-Europa, y si los escoceses sienten que están saliendo de Europa por el voto de los ingleses, que no les gustaban mucho, pueden pedir un segundo referéndum”, dijo Sebastián Mallaby, investigador principal de economía internacional del Consejo de Relaciones Exteriores, en un reciente artículo de Knowledge@Wharton.

Una vez concluido el Brexit, la primer ministro de Escocia, Nicola Sturgeon, dijo que ahora es muy probable que haya un segundo referéndum. Ella también dijo que comenzaría a crear la legislación necesaria para una nueva votación sobre la independencia de Escocia. Irónicamente, algunos de los argumentos más sólidos utilizados en Inglaterra para convencer a los escoceses a permanecer en el Reino Unido en 2014 era que Escocia podría verse obligada a salir de la UE si se separaba del Reino Unido. Ahora es el voto del Brexit el que llevará a Escocia fuera de la UE a menos que, como algunos analistas creen que es posible, Escocia apruebe su independencia en un nuevo referéndum y decida permanecer donde está. El voto de los escoceses fue del 62% (frente al 38%) a favor de permanecer en la UE.

La respuesta de los escoceses también dependerá del próximo primer ministro del Reino Unido, de cómo se ejecuten las negociaciones y la creciente fuerza de la economía en los próximos años, dice Gomes. “En última instancia, la consulta es un reflejo de la conclusión a que han llegado muchas personas de que la economía estará mejor fuera de la UE”, dijo. “Escocia, en particular, tendrá que tomar su propia decisión, ¿qué es mejor, estar relacionado con el Reino Unido o la Unión Europea?”

Siguiente turno de la UE

El principal problema de la crisis europea es la falta de liderazgo a la hora de hacer frente a los problemas de la gente, dijo Gordon Brown, político del Partido Laborista británico, ex primer ministro y ex ministro del Tesoro del Reino Unido en la conferencia pronunciada en el Foro mundial de Wharton en Amsterdam. “El nivel de debate durante el referéndum en el Reino Unido era tan pobre que nadie trató de explicar los problemas de los cuales la gente se queja”. Inmigración y seguridad en el trabajo son las dos cuestiones clave.

Brown dijo que las personas son desplazadas por las “grandes fuerzas globales que cambian rápidamente, y no por la Unión Europea”. Mientras tanto, los ataques terroristas por parte de los radicales islámicos y grupos extremistas también generan prejuicios, intolerancia y odio. “Hay escepticismo en muchos países europeos donde la gente injustamente culpa a la Unión Europea de los problemas que surgen principalmente por el cambio global”, dijo. “A menos que haya líderes preparados para asumir esto y decirle a la gente: “Miren, estamos tratando de gestionar el cambio global. Vamos a trabajar juntos en esto”, aumentará el escepticismo.

Aunque algunos cuestionen si la UE sigue manteniendo su importancia, Brown dijo que Europa aún necesita esta estructura institucional única. “Europa tuvo que hacer frente en los últimos 30 años al hecho de que las identidades nacionales siguen siendo fuertes”, añadió. “Tenemos 28 naciones con tradiciones, culturas y lenguas propias y una forma particular de pensar sobre cómo se pueden integrar. Es necesario equilibrar este sentido de identidad con la necesidad de cooperación. No se puede suponer que es posible enterrar las identidades y avanzar hacia la formación de un superestado federal”.

Al final, los ciudadanos del Reino Unido decidieron que eran más británicos que europeos. “El voto a favor del Brexit era esencialmente un voto nacionalista sobre el control nacional y la reafirmación de orgullo sobre las decisiones que afectan a los ciudadanos británicos”, dijo Gomes. Chatain, sin embargo, cree que el Reino Unido es muy consciente de que las implicaciones de salir de la UE, “y el arrepentimiento del consumidor puede manifestarse antes de lo que pensamos”.

Fuente: knowledgeatwharton.com.es, 28/06/16.

.