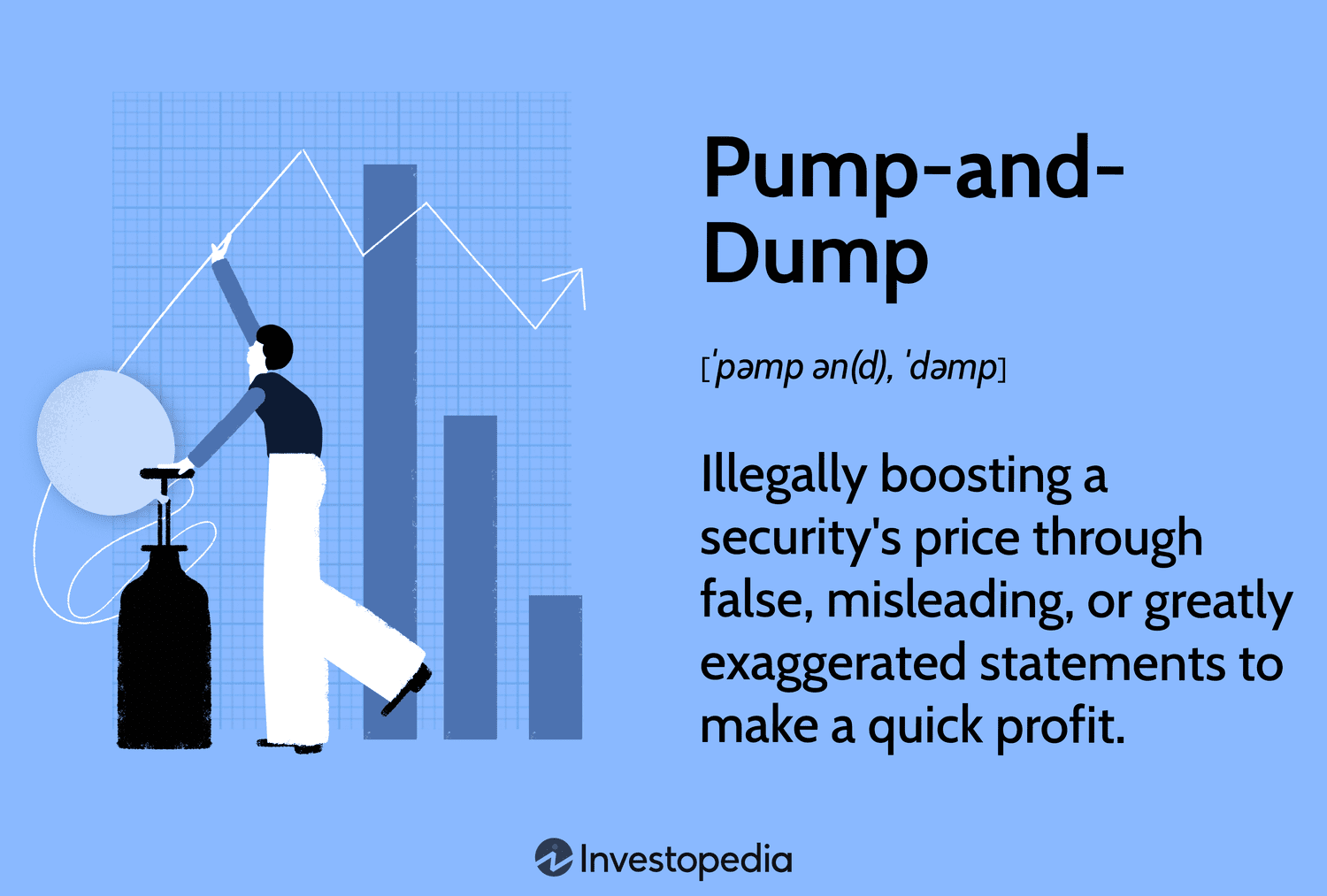

El fraude Pump and Dump: Cuando la codicia nubla el juicio

febrero 21, 2025

Por Gustavo Ibañez Padilla.

En los mercados financieros, los fraudes han evolucionado a la par de la tecnología y la sofisticación de los inversores. Uno de los engaños más recurrentes y letales para los pequeños inversores es el esquema conocido como «Pump and Dump». Este mecanismo, que ha encontrado en las criptomonedas un nuevo terreno fértil, ha existido desde hace décadas y ha dejado tras de sí un reguero de pérdidas multimillonarias. Un ejemplo impactante es el de la criptomoneda $LIBRA, difundida por el Presidente de Argentina Javier Milei, que resultó ser una shitcoin y provocó pérdidas cercana s a los cien millones de dólares entre los especuladores.

La mecánica del engaño

El esquema Pump and Dump consiste en inflar artificialmente el precio de un activo financiero—ya sea una acción de baja liquidez o una criptomoneda—mediante información engañosa o promoción desmedida. Una vez que suficientes inversores han sido atraídos por la aparente rentabilidad, los organizadores del fraude venden masivamente sus participaciones, lo que provoca el desplome del precio. Aquellos que llegaron tarde a la fiesta se quedan con activos devaluados y pérdidas sustanciales.

.

Uno de los ejemplos más célebres se dio en la década de los 90 con la firma Stratton Oakmont, cofundada por Jordan Belfort, cuya historia fue inmortalizada en la película El lobo de Wall Street. Belfort y su equipo manipulaban los precios de acciones de empresas sin valor real para luego deshacerse de ellas en el punto álgido de la burbuja. Este tipo de operaciones les reportó beneficios millonarios antes de ser finalmente descubiertos por la Comisión de Bolsa y Valores de EE.UU. (SEC, por sus siglas en inglés).

En el mundo de las criptomonedas, uno de los casos más notorios fue el de la moneda Squid Coin en 2021. Aprovechando el furor de la serie Squid Game, los promotores inflaron su valor en más de un 75,000% antes de desaparecer con aproximadamente 3.3 millones de dólares en fondos de inversores desprevenidos.

El papel del inversor y la necesidad de precaución

El principio jurídico “caveat emptor”, que significa «que el comprador tenga cuidado», es crucial en los mercados financieros. Aunque las regulaciones buscan minimizar fraudes, la responsabilidad última recae en quien decide invertir. Como dijo Warren Buffett, «el riesgo proviene de no saber lo que se está haciendo». La educación financiera es, por lo tanto, el primer escudo contra estas prácticas.

Para evitar caer en esquemas de Pump and Dump, se pueden seguir ciertas reglas prácticas:

1. Desconfiar de las oportunidades demasiado buenas para ser verdad. Si una inversión promete rendimientos extraordinarios en poco tiempo, es una señal de alerta.

2. Investigar la fuente de la información. Muchas campañas fraudulentas se disfrazan de análisis en redes sociales, foros o canales de mensajería instantánea.

3. Evitar inversiones con alta volatilidad sin fundamentos claros. Si un activo se dispara sin razones económicas o fundamentales, probablemente sea manipulación.

4. Verificar la liquidez del activo. Las acciones y criptomonedas de baja liquidez son las más propensas a ser manipuladas.

5. Consultar reguladores y organismos de control. En EE.UU., la SEC mantiene registros de empresas y activos que han sido objeto de fraude. En Argentina, la CNV alerta sobre entidades no reguladas.

Regulación y protección al inversor

Los marcos regulatorios han sido fundamentales para combatir estos fraudes. En EE.UU., la Securities and Exchange Commission (SEC) persigue activamente estos esquemas, sancionando tanto a individuos como a empresas. En Europa, la Autoridad Europea de Valores y Mercados (ESMA) establece normativas para prevenir la manipulación de mercados.

Además de la regulación, las normas éticas juegan un papel clave en la protección del inversor. El principio de transparencia exige que las empresas informen con precisión sobre su situación financiera, mientras que las auditorías independientes contribuyen a garantizar la veracidad de los datos publicados.

Por otro lado, organismos como la Financial Conduct Authority (FCA) en el Reino Unido y la Comisión Nacional de Valores (CNV) en Argentina han lanzado campañas educativas para advertir sobre los riesgos de este tipo de estafas, fomentando un mercado más seguro para todos. https://www.argentina.gob.ar/cnv

La Educación financiera como única defensa real

Los fraudes financieros evolucionan con los tiempos, pero su esencia sigue siendo la misma: explotar la codicia y la falta de conocimiento de los inversores. La mejor defensa ante estos esquemas no reside únicamente en la regulación, sino en la educación financiera. Como dijo el economista John Kenneth Galbraith: «La única función del pronóstico económico es hacer que la astrología parezca respetable». En un mundo donde la información abunda pero el análisis crítico escasea, el inversor informado es el único que puede navegar con éxito en mercados cada vez más complejos. Participar en seminarios, realizar cursos y leer libros de finanzas personales constituye una muy recomendable práctica.

La próxima vez que una inversión parezca una mina de oro, haga una pausa, investigue y recuerde: el mercado no regala dinero. La educación financiera es la única herramienta que puede garantizar que el éxito de hoy no se convierta en la ruina de mañana.

Fuente: Ediciones EP, 21/02/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

Goldman Sachs y Abacus 2007

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

.

.

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

febrero 5, 2025

Por Gustavo Ibáñez Padilla.

.

Una Lección sobre los Riesgos del Mercado

Si naciste antes de 1990, es probable que hayas vivido la crisis financiera de 2008, pero si eres más joven, es posible que no tengas una clara conciencia de los riesgos del mercado. La película «La Gran Apuesta» (The Big Short) es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

.

¿ℚ𝕦𝕖́ 𝕗𝕦𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠?

El colapso financiero de 2008 se desencadenó por la burbuja de la crisis de hipotecas subprime. Los bancos y las instituciones financieras habían otorgado préstamos hipotecarios a personas que no podían pagarlos, y luego habían empaquetado estos préstamos en instrumentos financieros complejos que se vendieron a inversores de todo el mundo.

.

¿ℚ𝕦𝕖́ 𝕤𝕦𝕔𝕖𝕕𝕚𝕠́?

Cuando los propietarios de viviendas comenzaron a incumplir con sus pagos, los instrumentos financieros que se habían creado sobre la base de estos préstamos comenzaron a perder valor. Esto provocó una cadena de reacciones en cadena que llevaron a la quiebra de varias instituciones financieras importantes, incluyendo el banco de inversión Lehman Brothers.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕒𝕡𝕣𝕖𝕟𝕕𝕖𝕣 𝕕𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠?

La crisis financiera de 2008 nos enseña que los riesgos del mercado pueden ser devastadores si no se entienden y se gestionan adecuadamente. Es importante estar informado sobre los productos financieros que se ofrecen y no invertir en algo que no se entiende.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕙𝕒𝕔𝕖𝕣 𝕡𝕒𝕣𝕒 𝕡𝕣𝕠𝕥𝕖𝕘𝕖𝕣𝕟𝕠𝕤?

Para protegernos de los riesgos del mercado, es importante:

- Estar informado: Aprende sobre los productos financieros que se ofrecen y no inviertas en algo que no entiendas.

- Diversificar: No pongas todos tus huevos en una sola canasta. Diversifica tus inversiones para reducir el riesgo.

- Gestionar el riesgo: No te dejes llevar por la emoción. Gestionar el riesgo es clave para evitar pérdidas importantes.

.

En síntesis

La crisis financiera de 2008 fue un recordatorio de los activos financieros pueden colapsar. Es indispensable estar informado, diversificar y gestionar el riesgo para protegernos de los riesgos del mercado. La película «La Gran Apuesta» es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

Fuente: Ediciones EP, 05/02/25.

Antes de invertir lea nuestro Aviso Legal .

.

La Gran Apuesta (en inglés, The Big Short) es una película estadounidense que trata sobre la crisis financiera de 2007-2008. La película es una comedia dramática y biográfica que se basa en el libro homónimo de Michael Lewis. La película cuenta la historia de un grupo de inversores que apostaron contra el mercado inmobiliario de Estados Unidos en 2006. Su inversión arriesgada los llevó a conocer el lado oscuro del sistema bancario y a beneficiarse económicamente del colapso del mercado. La Gran Apuesta está protagonizada por: Christian Bale, Steve Carell, Ryan Gosling, Brad Pitt, Marisa Tomei, Melissa Leo, Karen Gillan. Adam McKay fue el director de la película, que se estrenó en Estados Unidos en diciembre de 2015. La Gran Apuesta describe varios de los factores clave en la creación de la permuta de incumplimiento crediticio en el mercado, que buscaba apostar en contra de la Obligación Colateralizada por Deuda (CDO), y terminó aprovechando la crisis financiera de 2007- 2008.

*****

En 2007, Michael Burry, el fundador del fondo de cobertura Scion Capital, se aprovechó de la crisis de las hipotecas subprime al apostar en corto en el mercado de bonos hipotecarios.

En 2007, Burry se convirtió en uno de los primeros inversores en predecir la crisis de las hipotecas subprime. En 2007, Burry ganó U$S 100 millones para sí mismo y U$S 700 millones para sus inversores.

Burry cerró Scion Capital en 2008 para centrarse en sus inversiones personales. En 2013, Burry fundó Scion Asset Management, una firma de inversión privada. La historia de Burry se hizo famosa en la película La Gran Apuesta.

Más información:

Goldman Sachs y Abacus 2007

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Otra excelente película relacionada:

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter YouTube

.

.

.

Saber y consultar, dos claves de la economía personal

enero 22, 2025

Por Gustavo Ibáñez Padilla.

En un mundo con mercados financieros complejos, la necesidad de contar con una adecuada orientación en temas económicos y financieros resulta imprescindible. La educación financiera no solo es una herramienta para entender cómo gestionar recursos, sino también un escudo frente a los riesgos de tomar decisiones equivocadas que podrían tener consecuencias graves, tanto a nivel personal como familiar.

Un consultor financiero experimentado puede ser el aliado clave para evitar errores comunes y maximizar las oportunidades de crecimiento económico. Sin embargo, también es esencial que cada individuo asuma un rol activo en su proceso de aprendizaje. La auto-capacitación en los fundamentos de la economía personal permite tomar decisiones más informadas y minimizar la dependencia de terceros.

.

El valor de la asesoría financiera

Un buen asesor financiero no solo ayuda a organizar los recursos existentes, sino que también diseña estrategias adaptadas a las necesidades y objetivos de cada cliente. Entre las áreas clave que aborda están la planificación de inversiones, la protección patrimonial y la optimización fiscal. Sin embargo, más allá de estos beneficios técnicos, su rol también incluye actuar como una barrera contra decisiones impulsivas que pueden llevar a pérdidas significativas.

En América Latina, por ejemplo, la utilización de estructuras legales como las sociedades offshore ha ganado popularidad para proteger activos y planificar herencias. Estas estructuras, aunque a menudo asociadas con controversias, también ofrecen ventajas como la simplicidad operativa y la exención de ciertos impuestos. No obstante, el desconocimiento y la falta de asesoría pueden llevar a errores costosos o incluso a conflictos legales.

Un asesor confiable ayuda a identificar soluciones alternativas que ofrecen beneficios similares sin necesidad de recurrir a estructuras complejas o de alto costo. Vehículos como seguros de vida y anualidades, adquiridos en las jurisdicciones correctas, brindan seguridad financiera, confidencialidad y protección patrimonial a un costo accesible. Estos instrumentos también eliminan el riesgo de conflictos de intereses que podrían surgir con intermediarios interesados en maximizar sus comisiones.

.

La autocapacitación como pilar fundamental

Aunque la orientación de un experto es invaluable, también es crucial que los individuos desarrollen un conocimiento básico sobre finanzas personales. La educación financiera permite entender conceptos esenciales como el ahorro, la inversión y la gestión del riesgo. Este aprendizaje ayuda a distinguir entre buenas y malas recomendaciones, así como a reconocer oportunidades genuinas frente a posibles fraudes.

Personajes destacados como Warren Buffett, el inversor más exitoso del mundo, han enfatizado la importancia de la educación financiera. Buffett sostiene que “la mejor inversión que puedes hacer es en ti mismo”. Su afirmación destaca la relevancia de adquirir conocimientos para tomar decisiones más acertadas.

Por su parte, Robert Kiyosaki, autor de Padre Rico, Padre Pobre, ha insistido en que “la principal razón por la que las personas luchan financieramente es porque pasan años en la escuela sin aprender nada sobre dinero”. Estas palabras subrayan la necesidad de reformar los sistemas educativos para incluir programas de educación financiera desde etapas tempranas.

.

Las Debidas Diligencias y la Prevención de Fraudes

El desconocimiento financiero también abre la puerta a riesgos como el fraude. En la actualidad, los esquemas de inversión fraudulentos se presentan de manera sofisticada, atrayendo a víctimas con promesas de altos rendimientos. Sin un conocimiento básico sobre finanzas, las personas son más vulnerables a caer en estas trampas.

Para evitar esto, es esencial realizar las debidas diligencias antes de invertir en cualquier oportunidad. Esto implica investigar la legitimidad de la empresa o el producto financiero, comprender los riesgos asociados y solicitar referencias confiables. Un consultor financiero puede guiar en este proceso, asegurándose de que las decisiones sean informadas y seguras.

.

Porqué invertir en educación financiera

La educación financiera es una inversión en el futuro. No solo mejora la capacidad de administrar recursos, sino que también empodera a las personas para enfrentar retos económicos con confianza. En un entorno financiero en constante evolución, quienes no se capacitan corren el riesgo de quedarse rezagados.

Además, una base sólida en economía personal permite aprovechar al máximo los servicios de un asesor financiero. Al entender los principios básicos, es posible tener conversaciones más productivas y evaluar las recomendaciones con criterio, además de minimizar los conflictos de intereses. Esto no solo mejora los resultados financieros, sino que también reduce la dependencia de intermediarios.

Lanzarse al ruedo

En definitiva, la combinación de un buen asesor financiero y una educación financiera sólida es la clave para alcanzar el éxito económico y evitar errores costosos. En palabras de Benjamin Franklin, “una inversión en conocimiento paga los mejores intereses”. Esta frase resume la importancia de priorizar el aprendizaje continuo en un mundo donde las decisiones financieras pueden marcar la diferencia entre la estabilidad y la incertidumbre.

Los inversores, ya sean principiantes o experimentados, deben ver la educación financiera como una prioridad. No solo les permitirá proteger su patrimonio, sino también identificar oportunidades para multiplicarlo. En un entorno donde las posibilidades son tan amplias como los riesgos, el conocimiento es, sin duda, el activo más valioso. Es hora de entrar en acción y apalancarse en la educación financiera para potenciar los ingresos e inversiones.

Fuente: Ediciones EP, 22/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Para qué sirven los Paraísos Fiscales

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Esquema Ponzi, el fraude financiero que acecha a los incautos

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Jordan Belfort, el lobo de Wall Street

diciembre 10, 2021

Jordan R. Belfort es un conferenciante y antiguo broker o corredor de bolsa. Es célebre por haber sido acusado y declarado culpable por manipulación del mercado de valores, lavado de dinero y otros delitos relacionados con las altas finanzas.

Belfort ha escrito dos libros autobiográficos, The Wolf of Wall Street y Catching the Wolf of Wall Street, traducidos a 18 idiomas y publicados en más de 40 países. En 2013 su historia fue llevada al cine por el director Martin Scorsese en El Lobo de Wall Street, una adaptación de sus libros de memorias.

Primeros años

Jordan Belfort nació en el Bronx, Nueva York, en 1962. Sus padres, Leah y Max Belfort, eran contadores, aunque más tarde su madre se convirtió en abogada. Belfort es y se crió en un hogar judío en Bayside, en el barrio de Queens de Nueva York. Estudió y se graduó en Biología por la American University. Asistió brevemente a la Baltimore College of Dental Surgery. Sin embargo, abandonó la institución cuando el decano de la misma le dijo: “La edad de oro de la odontología ha terminado. Si usted está aquí simplemente para intentar hacerse rico, está en el lugar equivocado.”

Carrera

Belfort comenzó su carrera como corredor de bolsa en LF Rothschild, compañía que quebró en la crisis de 1988.

Stratton Oakmont y fraudes

En la década de 1990, fundó, junto a Danny Porush, la firma de corretaje Stratton Oakmont, empresa que funcionaba como una boiler room que vendía acciones a centavo y estafaba acciones fraudulentas a los inversores. Durante sus años como presidente de Stratton, Belfort llevó un convulso estilo de vida, con continuas fiestas y una fuerte adicción a las drogas, destacando la Metacualona. Stratton Oakmont llegó a emplear a más de 1.000 corredores de bolsa y participó en la emisión de nuevas acciones por valor de más de 1.000 millones de dólares de unas 35 empresas, incluyendo una IPO fraudulenta de la empresa de calzado Steve Madden Ltd. La notoriedad alcanzada por la empresa desde finales de la década de 1990, inspiró las películas Boiler Room (2000) y El Lobo de Wall Street (2013).

El regulador financiero y Securities Commissioner por Alabama, Joseph Borg, formó un grupo de trabajo multi-estatal que llevó al procesamiento de Stratton después de que su oficina recibiera contínuas quejas de clientes de la firma. Belfort fue acusado en 1998 de fraude de valores, lavado de dinero y manipulación del mercado de valores. Tras colaborar con el FBI, fue encarcelado en una prisión federal durante 22 meses condenado por Pump and dump [«Pump and dump» (inflar y tirar en inglés), es un tipo de fraude que consiste en difundir un rumor con el fin de inflar artificialmente el precio de unas acciones a través de afirmaciones positivas falsas, erróneas o exageradas, con el fin de vender esas acciones compradas previamente a un precio muy inferior a un alto precio. Una vez que los operadores del esquema venden sus sobrevaloradas acciones, el precio cae y los inversores pierden su dinero.], lo que se tradujo en una pérdida de 200 millones de dólares para los inversores. Belfort tuvo que indemnizar con 110,4 millones a sus antiguos clientes. Belfort conoció en la cárcel a Tommy Chong, quien lo animó a escribir sus historias y publicarlas. Tras su salida de prisión, su amistad se mantuvo.

Indemnizaciones

De acuerdo con los fiscales federales y una sentencia de 2003, Belfort sigue en la obligación de restituir todo lo defraudado a sus víctimas. La sentencia le obliga a pagar el 50% de sus ingresos a los 1513 clientes que estafó. De los 11,6 millones de dólares que han conseguido recuperar sus víctimas, 10,4 millones proceden de la venta de propiedades decomisadas a Belfort. Esto significa que Belfort apenas ha devuelto un 10% de los 110,4 millones que debe devolver en concepto de indemnizaciones.

En octubre de 2013, diversos fiscales federales presentaron una denuncia contra Belfort, al que acusaban de haber devuelto tan sólo 243 000 dólares en los últimos 4 años, cuando entre 2009 y 2013 tuvo unos ingresos de 1 767 209 dólares por la publicación de sus libros, la venta de derechos y 24 000 dólares extra por sus charlas.18

Vida personal

Belfort fue el último propietario del lujoso yate Nadine (rebautizado con ese nombre en honor a su segunda esposa, la modelo británica Nadine Caridi), yate que en un principio fue construido para Coco Chanel. El yate se hundió frente a la costa este de Cerdeña en junio de 1996. Un grupo de élite de buzos militares italianos pertenecientes al Comando Raggruppamento Subacquei e Incursori Teseo Tesei rescataron a todos sus pasajeros y tripulación. Belfort declaró que el naufragio se debió a su insistencia en zarpar, en contra de los consejos del capitán, que le advirtió de la presencia de fuertes rachas de viento y marejada. El yate resultó hundido cuando una ola rompió la escotilla.

Sobrio, al parecer, desde 1998, Belfort ha publicado dos libros de memorias: The Wolf of Wall Street y Catching the Wolf of Wall Street, memorias que han sido llevadas al cine.

Desde el año 2013, Jordan Belfort reside en Manhattan Beach, una pequeña ciudad del condado de Los Ángeles, California. Con motivo del estreno de la película El lobo de Wall Street, la revista Time publicó en enero de 2014, un artículo en el que informaba que a pesar de lo aparentemente inverosímil de algunos sucesos narrados en la película, todos ellos son mencionados y contrastados por Belfort en sus memorias.

Fuentes: Wikipedia, Google, varias.

Análisis de Xavier Serbia (CNN Dinero) y José Gabilondo (Univ. Int. De Florida) sobre Jordan Belfort

————————————————————

Esta es la historia de Jordan Belfort, el verdadero ‘lobo’ de Wall Street

El lobo de Wall Street’, el filme dirigido por Martin Scorsese y que tiene a Leonardo DiCaprio muy cerca de llevarse su primer Óscar, ha sido acusado de ser una burda apología al crimen y al materialismo, así como una oda a la drogadicción y los excesos sexuales.

En efecto, de excesos está llena la película, en cuya primera escena un grupo de individuos juega a lanzar enanos contra una diana, solo por diversión. Pero, por lo visto, los desmanes reflejados en la película no hacen más que reflejar la realidad sobre Jordan Belfort, en quien está inspirado el filme.

Se trata de un corredor de bolsa neoyorquino, hoy de 54 años, quien se hizo multimillonario muy joven, a los 26 años, y fue enviado a prisión por manipulación del mercado de valores y lavado de dinero, entre otros cargos. Perdió US$200 millones de quienes incautamente invirtieron en acciones basura.

Belfort no nació siendo rico. Creció en una familia judía de clase media baja. Sus padres, Leah y Max, eran contadores; estudió biología en la American University e incluso intentó estudiar odontología, pero -como lo cuenta el diario The Independent- el decano le recordó: “La edad de oro de la odontología ha terminado. Si usted está aquí solo para hacerse rico, está en el lugar equivocado”.

Y tan equivocado estaba como odontólogo, y como biólogo, que inevitablemente su ambición desaforada lo condujo a Wall Street, donde trabajó en LF Rothschild, una firma de corredores de bolsa que fue su primera escuela y que quebró en 1988.

Decidió fundar su propia compañía en los años 90, Stratton Oakmont, que vendía acciones por pocos centavos prometiendo ganancias astronómicas. Llegó a manejar 6 automóviles del más alto lujo, a tener su propio helicóptero y a navegar un yate de 167 pies, antigua propiedad de Coco Chanel.

Belfort era adicto al alcohol y a muchos tipos de drogas, entre ellas cocaína y morfina, pero en especial a la metacualona, una especie de sedante muy popular en los años 60 y 70.

Este coctel de drogas le producía la euforia y la excitación sexual que Leonardo Di Caprio evidencia en su desaforada actuación, como una radiografía de un estilo de vida casi religioso donde el ‘dios’ es el dinero y donde Belfort es el ‘elegido’ por el capitalismo salvaje para hacer el ‘milagro’ de inflar acciones sin valor.

Al año, Belfort llegó a tener ganancias por US$50 millones. Pero a final de cuentas, el único milagro que obtuvo fue el de pagar solo 22 meses de prisión y el deber de indemnizar a sus clientes con US$110,4 millones. No obstante, este macho alfa de la estafa solo ha devuelto el 10 %, es decir, US$10,4 millones.

Estando en la cárcel conoció a Tommy Chong, un actor, escritor y defensor de la venta libre de marihuana, quien lo convenció de contar su historia. Belfort publicó ‘The Wolf of Wall Street’ y ‘Catching The Wolf of Wall Street’, libros que han sido traducidos a 18 idiomas.

Y fue tal el éxito de sus memorias, que no sólo Scorsese y DiCaprio se interesaron en llevar su vida al cine. La película del año 2000 titulada ‘Boiler Room’ (con Vin Diesel y Ben Affleck), también está inspirada en sus memorias.

Entre los años 2009 y 2013, Belfort ganó cerca de dos millones de dólares por la venta de sus libros y otros US$24.000 por cada conferencia que dicta. Sí, porque hoy día es un célebre conferencista motivacional, que enseña sus técnicas para ser un as en las ventas.

Sobre él se ha escrito en diarios tan prestigiosos como The New York Times, The Wall Street Journal, Le Monde, el Corriere della Serra, Forbes, BusinessWeek, Paris Match y Rolling Stone.

Asistir a una de sus charlas cuesta alrededor de US$500 por persona, y su método se basa en una mezcla de psicología del comportamiento, estrategias para la persuasión y neurociencias aplicadas a las ventas. Lo llama el ‘Straight Line System’ hacia la venta perfecta.

Para la película, DiCaprio se reunió decenas de horas con Belfort hasta perfeccionar los discursos motivacionales que daba a sus empleados y que vemos en la película. Hoy en día, el corredor de bolsa lleva 12 años sobrio, aunque toma bebidas energizantes con cafeína. La única adicción que conserva intacta es, por supuesto, la adicción al dinero.

Tips de venta de Jordan Belfort:

Pida aumento: “Usted es un producto valioso, con unos valores agregados en su desempeño actual y que puede ser beneficiosos a futuro. Conéctese con su jefe, véndale su idea del aumento, pero dígale lo que esa inversión traerá para la empresa, hable de beneficios”.

¡Contratado!: No se conforme con decir “Quiero trabajar aquí”, sino “Yo puedo aportar ´X cosas’ a su compañía”. Y a la pregunta ¿Cómo se ve en cinco años?, responda: “Me veo creciendo en esta empresa, liderando un grupo de personas y compartiendo mis conocimientos con los demás”.

La primera impresión: “Su tono de voz y su lenguaje corporal, harán que una persona lo escuche. Solo el tono hará creer que usted es confiable en lo que dice”.

Lea las señales: Así como utiliza su lenguaje y su cuerpo, también observe como actúa su interlocutor y póngase a su nivel para lograr mejor entendimiento”.

Pregunta reflexiva: “Si a su cliente le formula preguntas reflexivas, él sentirá que está en buenas manos”.

DiCaprio, el lobo de Hollywood

’El Lobo de Wall Street’, la nueva película de Martin Scorsese, protagonizada por Leonardo DiCaprio, fue el mejor estreno del fin de semana en Colombia, acumulando 71.200 espectadores en 150 pantallas del país.

La cinta sigue la salvaje carrera de Jordan Belfort en su transformación desde el joven honrado que se iniciaba en Wall Street hasta convertirse en agente de bolsa y pirata corrompido. Habiendo amasado rápidamente una fortuna desmedida, Jordan la gasta en una infinita variedad de afrodisíacos.

A medida que crece la empresa de Belfort, la SEC (Securities and Exchange Commission, agencia federal que supervisa los mercados financieros) y el FBI encienden las alarmas.

Fuente: El País, 29/01/14.

Jordan Belfort es el estafador de cuello blanco cuya historia inspiró el filme ‘El lobo de Wall Street’, protagonizado por Leonardo DiCaprio.

—————————————————————-

Otras películas relacionadas con el mundo del trading de Wall Street, en las cuales se destacan los conflictos de intereses, las malas prácticas, las violaciones a la ética profesional y los fraudes más comunes:

1. Rogue Trader

La verdadera historia de Nick Leeson, un ambicioso corredor de inversiones que sin ayuda llevó a la quiebra uno de los bancos más antiguos y más importantes de Gran Bretaña. Él se negociaba opciones en Singapur y que utilizaba el sistema de ‘martingala’, esto es duplicar el monto de la inversión después de cada operación fallida.

La verdadera historia de Nick Leeson, un ambicioso corredor de inversiones que sin ayuda llevó a la quiebra uno de los bancos más antiguos y más importantes de Gran Bretaña. Él se negociaba opciones en Singapur y que utilizaba el sistema de ‘martingala’, esto es duplicar el monto de la inversión después de cada operación fallida.

.

2. Boiler Room (Sala de Calderas)

Muestra a un grupo de corredores tratando de engañar a los inversores usando tácticas muy agresivas para persuadirlos a invertir grandes sumas en acci0ones de escaso valor (penny stocks) Basada en la verdadera historia de Jordan Belfort.

Muestra a un grupo de corredores tratando de engañar a los inversores usando tácticas muy agresivas para persuadirlos a invertir grandes sumas en acci0ones de escaso valor (penny stocks) Basada en la verdadera historia de Jordan Belfort.

.

.

3. Wall Street

El mítico Gordon Gekko conduce broker ayoung en el camino de la corrupción enseñándole la forma de manipular los precios de las acciones .

El mítico Gordon Gekko conduce broker ayoung en el camino de la corrupción enseñándole la forma de manipular los precios de las acciones .

Wall Street es una película de 1987 dirigida por Oliver Stone y protagonizada por Michael Douglas (El mítico Gordon Gekko) y Charlie Sheen. La película tiene una secuela: Wall Street 2: El dinero nunca duerme (2010).

La película se ha convertido en la muestra arquetípica de los excesos de la década de 1980, con Gekko defendiendo que «la codicia, a falta de una palabra mejor, es algo bueno». La defensa de la codicia está basada en una charla que el agente de bolsa Ivan Boesky (quien luego fue acusado de prácticas desleales en la bolsa de comercio), dio el 18 de mayo de 1986, en la Escuela de Negocios de la UC Berkeley, cuando expresó, «No hay nada malo en cuanto a la codicia. Yo quiero que ustedes sepan esto. Yo creo que la codicia es sana. Se puede ser codicioso y aún así estar bien con uno mismo».

4. Margin Call (El precio de la codicia)

Las personas clave de un banco de inversión , 24 horas antes de la crisis subprime, están tratando de deshacerse de los bonos hipotecarios malos presentándolos como una inversión segura y rentable a sus clientes.

Las personas clave de un banco de inversión , 24 horas antes de la crisis subprime, están tratando de deshacerse de los bonos hipotecarios malos presentándolos como una inversión segura y rentable a sus clientes.

.

5 . El lobo de Wall Street

Basado en la verdadera historia de Jordan Belfort, desde su origen humilde a llegar a ser un corredor de bolsa millonario que vive la gran vida, hasta su caída que implica el fraude, la corrupción y la persecusión del gobierno federal.

Basado en la verdadera historia de Jordan Belfort, desde su origen humilde a llegar a ser un corredor de bolsa millonario que vive la gran vida, hasta su caída que implica el fraude, la corrupción y la persecusión del gobierno federal.

6. Too Big to Fail

Demasiado grande para caer es una película de drama de televisión de EE.UU. (HBO, 2011), basada en el libro de no ficción de Andrew Ross Sorkin Too Big to Fail : The Inside Story.

Demasiado grande para caer es una película de drama de televisión de EE.UU. (HBO, 2011), basada en el libro de no ficción de Andrew Ross Sorkin Too Big to Fail : The Inside Story.

——————————————–

Más información sobre casos de Conflictos de Intereses, Mala Praxis, Información engañosa y situaciones de ética dudosa:

Conflictos de Intereses en el Mundo Financiero

Conflictos de intereses: Ahorristas estafados en España

La bochornosa salida a bolsa de Facebook

La cultura tóxica y destructiva de Goldman Sachs

Conflictos-de-intereses-Goldman-Sachs-y-Abacus-2007

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Los peligros del azúcar

julio 5, 2018

Correspondencia Descubierta Revela Como la Industria del Azúcar Manipuló la Ciencia de los Alimentos Durante Décadas

Durante años, hemos sido advertidos acerca de los peligros de consumir demasiadas grasas o sal, pero las autoridades de salud y medios de comunicación han sido relativamente silenciosos acerca del azúcar, a pesar de haber tasas de obesidad cada vez más altas y problemas de salud en casi todas las áreas que han adoptado la alimentación procesada Occidental.

Durante años, hemos sido advertidos acerca de los peligros de consumir demasiadas grasas o sal, pero las autoridades de salud y medios de comunicación han sido relativamente silenciosos acerca del azúcar, a pesar de haber tasas de obesidad cada vez más altas y problemas de salud en casi todas las áreas que han adoptado la alimentación procesada Occidental.

La triste realidad es que hay una gran cantidad de investigación, la cual se realizó durante muchas décadas, que muestra que consumir un exceso de azúcar daña su salud de muchas maneras; no obstante, la industria azucarera logró enterrar la evidencia y cubrirla con falsa ciencia que respalda sus propias afirmaciones, que exponen que el azúcar tiene poco o nada que ver con el aumento de peso y una mala salud.

En la actualidad, ellos quieren que continúe creyendo el mito obsoleto de que las grasas saturadas son las culpables, en vez del azúcar y las calorías que entran, y salen. Afortunadamente, la verdad empieza a salir a la luz, y muchas almas valientes han hecho frente para exponer y desmantelar el engaño orquestado.

Los Fraudes del Azúcar Son Expuestos

Uno de ellos es el periodista científico y autor, Gary Taubes, quien en el 2012 se asoció con Cristin Kearns, una dentista y compañera suya en la Universidad de California, en San Francisco, para escribir «Big Sugar’s Sweet Little Lies» (Las Pequeñas y Dulces Mentiras de la Industria del Azúcar). En su exposición, que apareció en Mother Jones, ellos escribieron que:1

«Durante 40 años, la prioridad de la industria del azúcar ha sido poner en duda los estudios que sugieren que su producto hace que las personas enfermen. En las pruebas federales, los científicos financiados por la industria citan los estudios financiados por la misma, para desestimar al azúcar como culpable«.

Su último libro, el cual será lanzado este otoño, es «The Case Against Sugar» (El Caso Contra el Azúcar). He leído este libro, y en breve, entrevistaré a Taubes. Si alguna vez tuvo alguna duda acerca de lo corrupta e influyente que es la industria azucarera, entonces simplemente debe leer este libro.

Taubes profundiza en el encubrimiento sistemático de la ciencia, al mostrar que el azúcar en efecto causa enfermedades, y es la causa más probable de nuestras actuales crisis de obesidad, diabetes, enfermedades cardiacas y cáncer. El libro de Gary lo expone mucho más detalladamente que el presente o el artículo publicado en The New York Times.2

Asimismo, docenas de científicos, de tres universidades de los Estados Unidos, se han unido para crear un sitio web educativo llamado SugarScience.org,3 orientado a que la investigación independiente acerca del azúcar esté disponible al público.

Kearns – entrevistado anteriormente por NPR–también ha sido noticia debido a un nuevo artículo en la Revista de la Asociación Médica Americana (JAMA, por sus siglas en inglés) de Medicina Interna,4 que detalla la influencia de la industria azucarera en las recomendaciones alimenticias.5,6,7,8,9,10

El Análisis Histórico Muestra Que la Industria Azucarera Ha Manipulado la Ciencia de los Alimentos

El análisis histórico de Kearns proporciona una prueba sustancial de que la industria azucarera ha manipulado, moldeado e influido, durante décadas, a la investigación alimenticia para exonerar al azúcar, y en vez de ello, culpar a las grasas saturadas. Según informó The New York Times:11

«Los documentos muestran que un grupo comercial llamado Sugar Research Foundation, conocido actualmente como Sugar Association, pagó a tres científicos de Harvard el equivalente a alrededor de $ 50 000 en dólares, para publicar un análisis realizado en 1967 acerca de la investigación sobre el azúcar, grasas y enfermedades cardiacas.

Los estudios utilizados en el análisis fueron elegidos por el grupo del azúcar, y el artículo,12 fue publicado en la prestigiosa revista New England Journal of Medicine, donde se minimizó el vínculo entre el azúcar y la salud cardiaca, y se lanzaron calumnias acerca del papel de las grasas saturadas.

A pesar de que el tráfico de influencias revelado en los documentos data de hace casi 50 años, los informes más recientes indican que la industria alimentaria ha seguido influyendo en la ciencia de los alimentos«.

Una Detestable Investigación Que Debería Levantar Sospechas

Algunos de los estudios que le dan luz verde al azúcar, claramente tienen las visibles huellas digitales de la industria, por todas partes. Por ejemplo, un estudio reciente13 llegó a la increíble y extraña conclusión de que consumir dulces podría ayudar a prevenir el aumento de peso, ya que los niños que los comen tienden a pesar menos que los que no lo hacen.

La fuente de los fundamentos revela que la base de tan extraña conclusión es: The Confectioners Association, que representan a los fabricantes de dulces como Butterfingers, Hershey y Skittles.

El año pasado, Coca-Cola Co. fue expuesto por canalizar millones de dólares a un grupo líder antiobesidad, al que se le pagó para desestimar el vínculo entre la soda y obesidad1–una relación que se ha establecido firmemente por muchos estudios anteriores.

Asimismo, ha surgido evidencia que muestra cómo la industria del azúcar influyó en la agenda científica del Instituto Nacional de Investigación Dental, en 1971, y creó un programa nacional contra la caries–una vez más, para minimizar cualquier vínculo entre el consumo de azúcar y la caries dental.15

Incluso, fue minimizado el papel del azúcar en la alimentación que consumen las personas que padecen diabetes, a pesar de sus evidentes riesgos. Como señaló Kearns en la anterior entrevista con NPR, a menudo, la bibliografía relacionada con la diabetes ni siquiera menciona la necesidad de restringir el azúcar.

Trágicamente, aunque la diabetes tipo 2 puede ser revertida exitosamente con una alimentación adecuada baja en azucares, en vez de ello, el enfoque se centra en el simple control de la enfermedad al utilizar insulina–una estrategia que por lo general empeora este padecimiento.

Además, a las personas que padecen diabetes se les insta a utilizar endulzantes artificiales, a pesar de que los estudios han demostrado claramente que los endulzantes artificiales fomentan un aumento de peso y la sensibilidad a la insulina empeora a un grado mayor que el azúcar.

Por otro lado, la investigación respaldada por Coca-Cola y Pepsi, llegó a la inquietante y altamente irresponsable conclusión de que beber soda de dieta era más útil para la pérdida de peso, en comparación con el agua pura.16

Las Directrices Alimentarias de los Estados Unidos Estaban Contaminadas Desde el Principio

De acuerdo con el análisis histórico de Kearns, en 1967, Mark Hegsted, un investigador de nutrición–quien falleció en 2009–fue uno de los científicos de Harvard a quienes pagaron para crear investigación para la industria del azúcar.

En 1977, mientras dirigía la oficina de nutrición en el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), Hegsted ayudó a redactar un primer documento que eventualmente se convirtió en las directrices alimentarias de los Estados Unidos.

En las décadas posteriores, los funcionarios de salud de los Estados Unidos han exhortado a los habitantes del país a adoptar una alimentación baja en grasas para prevenir las enfermedades cardiacas, y como resultado, en vez de ello, las personas cambiaron a los alimentos procesados, bajos en grasas y con altos niveles de azúcar.

Resulta que esta es la VERDADERA receta para tener enfermedades cardiacas; sin embargo, las industrias del azúcar y alimentos procesados han logrado mantener estos hechos en secreto todos estos años, al tomar el control y estructurar el análisis científico. El resultado final es claramente visible en las actuales estadísticas de salud.

En un editorial complementario,17 Marion Nestle, una profesora de nutrición, estudios alimenticios y salud pública de la Universidad de Nueva York, escribe:

«A partir de una inmersión profunda en los archivos de los años ’50s y ’60s, se ha producido evidencia convincente acerca de que una asociación comercial de azúcar no solo pagó, sino que también inició e influyó en la investigación que exonera expresamente al azúcar como un importante factor de riesgo para la enfermedad cardíaca coronaria (CHD, por sus siglas en inglés)«.

Como Formar la Opinión Pública a Través de la Investigación y los Programas Legislativos

Los registros, que son alrededor de 1 500, incluyen cientos de páginas de cartas y correspondencia entre científicos, nutricionistas y ejecutivos de la industria del azúcar. Los documentos fueron encontrados en los archivos de las compañías azucareras ya desaparecidas, así como en registros en la biblioteca de la Universidad, de investigadores ya fallecidos, quienes desempeñaron un papel clave en la estrategia de la industria.

Los registros revelan que ya desde 1964–un momento en que los investigadores comenzaban a sospechar una relación entre los tipos de alimentación con altos niveles de azúcar y las enfermedades cardiacas–John Hickson, un ejecutivo de la industria azucarera, presentó un plan acerca de cómo la industria del azúcar podría influir en la opinión pública «a través de nuestra investigación y programas de información y legislativos».

Como informó el artículo presentado:18 «Hickson propuso contrarrestar los alarmantes descubrimientos acerca del azúcar con la investigación financiada por la industria. ‘Entonces podemos publicar los datos y refutar a nuestros detractores’, escribió».

Esta fue la idea por la que se contrató a Hegsted y a otros dos científicos de Harvard, para examinar y refutar los estudios que relacionan a la alimentación cargada de azúcares con las enfermedades cardiacas. «Considero que es terrible», dijo Nestlé para The New York Times.19 «Simplemente, uno nunca ve ejemplos tan evidentes«.

El Dr. Walter Willett, Presidente del departamento de nutrición de la Facultad de salud pública TH Chan de Harvard, también observó que los documentos son un poderoso recordatorio de «por qué la investigación debe ser apoyada por fondos públicos en vez de depender del financiamiento de la industria».

Por desgracia, tomará mucho hacer tal cambio. Incluso, resulta difícil tomar medidas drásticas contra los conflictos de interés. Como Nestlé dijo para Bloomberg:20

«Por ejemplo, me han dicho en repetidas ocasiones que desde que escribí «Food Politics» (La Política Acerca de los Alimentos), no soy elegible para participar en comités federales de asesoramiento, porque soy demasiado parcial. Lo que esto me indica es que las personas que desde un principio se niegan a aceptar los fondos de la industria de los alimentos, son excluidos de la lista de candidatos.

Sin embargo, las personas que toman fondos de la industria son considerados aceptables, siempre y cuando revelen sus vínculos financieros debidamente, lo que por desgracia muchos no hacen«.

La Industria del Azúcar Responde

Mientras tanto, Sugar Association se mantiene firme en su postura, al responder al artículo de Kearns, con lo siguiente:21

«Cuestionamos los continuos intentos de este autor al replantear los sucesos históricos para alinearlos convenientemente con la tendencia actual del discurso contra el azúcar, en particular cuando las últimas décadas de investigación han concluido que el azúcar no tiene una función exclusiva en las enfermedades cardíacas«.

Es interesante señalar que la principal defensa de la industria azucarera es apoyarse en ¡una «base científica» de investigación contaminada por sus propias conclusiones! Tome como ejemplo su respuesta al trabajo del nutricionista británico, John Yudkin.

En 1972, Yudkin publicó el libro, «Pure White and Deadly» (Blanco, Puro y Mortal), en el que presentó décadas de investigación que apuntan hacia el azúcar en la alimentación–en vez de las grasas–como el factor subyacente de la obesidad y diabetes.

En respuesta, Sugar Association financió silenciosamente un artículo técnico llamado «Sugar in the Diet of Man» (El Azúcar en la Alimentación del Hombre), que afirma que el azúcar no solo era seguro y saludable, sino que es un importante alimento «energético».

El titular de la nota de prensa de Sugar Association, decía «Científicos Disipan los Miedos Hacia el Azúcar».22 Y mientras que financiaban el documento en cuestión, lo hicieron parecer como un estudio independiente.

El mayor apologista de Sugar Association fue Ancel Keys quien, con el financiamiento de la industria, ayudó a destruir la reputación de Yudkin, para desacreditarlo y etiquetarlo como un charlatán. La campaña de difamación fue un gran éxito, lo que hizo que la investigación de azúcar se detuviera.

Al igual que las industrias del tabaco y químicos, aquellos que se benefician del azúcar son muy hábiles para aplastar las voces disidentes, incluyendo a aquellos que se encuentran en los ámbitos de la ciencia.

Al silenciar las críticas acerca del azúcar, la industria azucarera fue capaz de continuar promoviendo a las grasas saturadas como el villano en la alimentación, a pesar de la falta de sustento científico. El siglo XXI trajo consigo las sodas súper grandes, junto con mayores problemas de salud, mientras la industria alimentaria continua mirando hacia otro lado–con la esperanza de que no se darán cuenta de la verdad.

Al igual que las grandes tabacaleras culpan a otros por el cáncer, las importantes empresas azucareras se han cubierto, a través de las prácticas aprendidas de la industria tabacalera, tales como mermar la ciencia, intimidar a los científicos, y socavar las políticas de salud pública.

¿Qué Cantidad de Azúcar Sería Demasiada?

Según un estudio realizado en el 2014,23 más de 7 de cada 10 adultos en los Estados Unidos obtienen al menos el 10 % de sus calorías diarias del azúcar; 1 de cada 10 recibe el 25 % o más de sus calorías diarias de los azúcares añadidos. También encontró que:

- Las personas que consumieron el 21 % o más de sus calorías diarias en forma de azúcar, fueron dos veces más propensas a morir por enfermedades cardiacas, en comparación con los que obtuvieron un 7 % menos de sus calorías diarias de azúcares añadidos

- El riesgo casi se triplicó entre los que recibieron el 25 % o más de sus calorías de los azúcares

Una investigación más reciente muestra que los tipos de alimentación que tienen un alto contenido de azúcar también son un importante factor de riesgo para las enfermedades cardiovasculares en los niños—y representan un riesgo significativo, incluso muy por debajo de los niveles actuales de consumo.

Como fue señalado en la última declaración científica acerca del consumo de azúcar de los niños, en la Asociación Americana del Corazón (AHA, por sus siglas en inglés):24

«Hay mucha evidencia que sustenta que existe una relación entre los azúcares añadidos y un mayor riesgo de enfermedades cardiovasculares en los niños, a través de un mayor consumo de energía, de adiposidad y dislipemia…

[E]s razonable recomendar que los niños consuman ≤ 25 g[ramos] (100 cal[orias] o ≈ 6 cucharaditas) de azúcares añadidos por día y evitar, estos últimos, en los niños que son < 2 años de edad«.

De acuerdo con la AHA, los niños consumen un promedio de 19 cucharaditas de azúcar por día–cerca de tres veces más de lo recomendado, y la evidencia indica claramente que esta tendencia alimenticia va de la mano junto con nuestras actuales epidemias de obesidad y enfermedades crónicas.

Una sola lata de soda o ponche de frutas puede contener aproximadamente 40 gramos de azúcar, preparar bebidas endulzadas es especialmente peligroso para los niños pequeños.

Asimismo, los cereales para el desayuno, barritas de cereales, bagels y hojaldres tienden a contener altas cantidades de azúcares añadidos. Durante mucho tiempo, no hubo un verdadero límite recomendado para el azúcar, además de las recomendaciones para consumir azúcar «con moderación»–algo que es prácticamente imposible de hacer si come alimentos procesados.

Por fortuna, esto finalmente ha cambiado. Ahora, la AHA recomienda limitar el consumo de azúcares añadidos diarios a:

- 9 cucharaditas (38 gramos) para hombres

- 6 cucharaditas (25 gramos) para mujeres

- 6 cucharaditas (25 gramos) para niños y adolescentes entre las edades de 2 y 18 años

- Cero azúcares añadidos para los niños menores de 2 años de edad

Además, el Instituto Nacional de Salud (NIH, por sus siglas en inglés) ha emitido recomendaciones acerca del azúcar, lo que sugiere que los niños entre las edades de 4 y 8 años deben limitar sus azúcares añadidos a un máximo de 3 cucharaditas diarias (12 gramos), y los niños de 9 años y mayores deben consumir una cantidad menor a 8 cucharaditas.

Aunque estoy de acuerdo con la recomendación general de que las personas sanas pueden consumir un máximo de 25 gramos; en mi opinión, prácticamente todo el mundo se beneficiaría de seguir la recomendación para los niños menores de 2 años de edad.

Recomendaciones Para Disminuir Su Consumo de Azúcares Añadidos

Una de las maneras más fáciles y rápidas de reducir drásticamente el consumo de azúcares añadidos y fructosa, simplemente es al comer comida verdadera, ya que la mayor parte de los azucares agregados, que finalmente consume, provienen de alimentos procesados. Otras formas para disminuir los azucares en su alimentación, incluyen:

- Reducir el consumo, con el objetivo de eliminar el azúcar que agrega a sus alimentos y bebidas o que consume en forma de alimentos procesados y bebidas azucaradas

- Utilizar Stevia o Lo-Han en vez de azúcar y/o endulzantes artificiales. Puede saber más acerca del mejor y el peor de los sustitutos de azúcar en mi artículo anterior, «Sustitutos del Azúcar–Lo Que Es Seguro y Lo Que No«

- Usar fruta fresca, en vez de frutas enlatadas o azúcar para preparar las comidas o recetas que requieran agregar un poco de dulzor

- Utilizar especias, en vez de azúcar, para darle sabor a sus alimentos

Fuente: mercola.com, 28/09/16.

.

.

La dificultad de hacer negocios en la Argentina

diciembre 3, 2017

Hacer negocios en la Argentina: la burocracia pone sus barreras

Según el ranking del informe Doing Business, elaborado por el Banco Mundial, el país está en el puesto 117, entre 190 economías ordenadas por su facilidad para desarrollar actividades; cuál es el plan oficial.

.

Un laberinto con múltiples vueltas o un bosque frondoso en el que no hay senderos bien señalizados. Un río con múltiples caudales y sin rutas claras para navegar o una autopista con varios ramales, todos congestionados. Las imágenes son analogías de un obstáculo para los negocios en la Argentina: la burocracia. El término, que en el imaginario local tiene un matiz peyorativo, es el que define qué tan fácil o difícil es comenzar una actividad en el país. Y, según el ranking Doing Business que el Banco Mundial publica anualmente, montar una empresa en el país es una tarea no apta para impacientes.

En el reporte Doing Business de 2018 -que toma datos hasta junio de 2017- , la Argentina se encuentra en el puesto número 117 entre 190 economías que se analizan. Las variables que se estudian son 10: apertura de un negocio, manejo de permisos de construcción, obtención de electricidad, registro de propiedades, obtención de crédito, protección de inversionistas minoritarios, pago de impuestos, comercio transfronterizo, cumplimiento de contratos y resolución de la insolvencia.

Los países líderes en el índice 2018 fueron Nueva Zelanda, Singapur y Dinamarca. La Argentina sólo escaló una posición con respecto a 2017 y no se encuentra muy alejada de su vecino y socio del Mercosur, Brasil, que está en el puesto 125. Sin embargo, sí hay contraste con las economías de la Alianza del Pacífico: Colombia está en el puesto 59; Chile, en el 55 y México, en el 49.

¿Dónde sacó peor nota la Argentina? En el pago de impuestos, donde baja hasta el puesto 169, y en el manejo de permisos de construcción, donde desciende al 171. En cambio, la protección de los inversionistas minoritarios (puesto 43) y la obtención de crédito (puesto 77) dan mejores noticias. En este último punto, se destaca en el informe que no mide el desarrollo del sistema financiero sino la fortaleza de los derechos legales que protegen al prestatario y al prestamista y la información financiera, entre otras variables.

Para Marina Dal Poggetto, directora ejecutiva de Estudio Bein, el informe apunta a dos aspectos de la burocracia estatal para hacer negocios: el costo y la infraestructura. La economista afirma que el Gobierno está tomando medidas para mejorar esos dos aspectos. Sin embargo, restan algunos factores: «Este ranking no mide ningún indicador de precios relativos ni de tipo de cambio, por ejemplo. Hay temas cruciales a la hora de montar un negocio que no se contemplan», advierte.

En el plan de modernización del Estado y las acciones del Ministerio de Producción, el hecho de estar en la posición 117 no pasa inadvertido. En la cartera que dirige Francisco Cabrera comenzará a funcionar en breve la Secretaría de Simplificación Productiva, que estará a cargo de Pedro Inchauspe y apuntará a ahorrar tiempos y costos burocráticos.

Hasta el momento, explican desde el citado ministerio, con las simplificaciones dispuestas se permitió el ahorro de $ 10.000 millones en trámites y, hacia 2019, se espera llegar al 1% del PBI en ahorros.

La Secretaría, detallan, se centrará en un comienzo en dos ejes: el agro y los impuestos. Para eso, trabajará codo a codo con organismos descentralizados como el Senasa, la Inspección General de Justicia (IGJ), el Instituto Nacional de Tecnología Industrial (INTI) y el Instituto Nacional de Tecnología Agropecuaria (INTA), y también con la AFIP. Además, se apoyará en la digitalización de la gestión pública que promueve el Ministerio de Modernización, con el objetivo de cruzar información más rápidamente.

Hay algo más difícil de cambiar que la cantidad de ventanillas por las que alguien debe pasar para hacer un trámite, advierte Miguel La Vista, contador y socio del estudio La Vista Casal: la cultura. El experto en temas tributarios analizó los cuatro componentes considerados por el Banco Mundial para evaluar el ítem vinculado a los impuestos: la cantidad de pagos; el tiempo que se requiere para preparar, presentar y pagar; la tasa de impuesto total que debe abonar una empresa durante su segundo año de actividad -expresada como porcentaje de los beneficios- y un índice relacionado con el período posterior a la declaración de impuestos, que considera los tiempos que conllevan las devoluciones del IVA y el cumplimiento de las auditorías, entre otras cuestiones.

«El único componente en el que estamos bien es la cantidad de pagos, que son nueve, como en casi todo el mundo. Con respecto al tiempo requerido para cumplir con todo, 311,5 horas contra 160,7 horas que da el promedio de los países de la OCDE, y al índice posterior a la declaración de impuestos, que tampoco nos da bien, creo que eso está relacionado con valores culturales», comenta.

¿Por qué? Según La Vista, los argentinos están «acostumbrados a la burocracia» y normalizaron que «para cualquier trámite» se requieran «documentos en original o con copia certificada por escribano», algo que hace que en las compañías se pierda mucho tiempo y dinero. Añade: «La AFIP tiene buena tecnología, pero todavía seguimos siendo culturalmente burocráticos y falta la centralización de la información. Está la estructura, pero no se utiliza de manera correcta».

¿Por qué? Según La Vista, los argentinos están «acostumbrados a la burocracia» y normalizaron que «para cualquier trámite» se requieran «documentos en original o con copia certificada por escribano», algo que hace que en las compañías se pierda mucho tiempo y dinero. Añade: «La AFIP tiene buena tecnología, pero todavía seguimos siendo culturalmente burocráticos y falta la centralización de la información. Está la estructura, pero no se utiliza de manera correcta».

En tanto, el tributarista apunta especialmente a la carga fiscal que significan Ingresos Brutos y el impuesto al cheque, a la hora de analizar la tasa de impuestos expresada en relación con los beneficios, correspondiente al segundo año de actividad. El porcentaje para la Argentina, de un 106%, se compara con un 46,6% que da el índice promedio de la región. Según La Vista, lo que se conoce de la reforma tributaria apunta a reducir esos dos tributos considerados distorsivos para la actividad, y que suman el 6,2% de los ingresos.

«Este tipo de índices muestran con crudeza cuál es la realidad. La buena noticia es que el contexto de reformas presenta una oportunidad: el acuerdo con las provincias aspira a que se pueda ir bajando Ingresos Brutos y, con respecto al impuesto al cheque, el Gobierno empezó a reducirlo tímidamente dándoles a las pequeñas empresas la posibilidad de tomarlo como crédito fiscal en el impuesto a las ganancias. Por ahora, el universo es pequeño, pero ya se anunció que la idea es ampliar esa medida», aclara.

El otro indicador en el que la Argentina «está casi peleando el descenso» es el que explora la facilidad para obtener permisos para la construcción. Según el informe del Banco Mundial, un porteño debe esperar 347 días para obtenerlo y dar 22 pasos, contra 154 días y 12,5 procedimientos en países de la OCDE. Asimismo, el único comentario específico sobre el país en el reporte global es una crítica: se menciona que la Ciudad de Buenos Aires aumentó los costos en los derechos de delineación y construcción en la Ley Tarifaria de 2017.

Lorenzo Sigaut Gravina, economista jefe de Ecolatina, opina que los desafíos que refleja el informe en este indicador cobran especial relevancia en un contexto de expansión del crédito hipotecario y de una posible presión sobre los precios si la oferta no crece. «Hay demasiados procedimientos, muy costosos y, sobre todo, muy largos en tiempo. Es interesante que hoy se hable del tema y que se involucre al sector privado, como por ejemplo con los créditos intermedios para los desarrolladores», apunta.

En ese sentido, el informe Doing Business 2018 incorpora un caso de estudio sobre el manejo de permisos de la construcción, en el que demuestra que las economías que involucran al sector privado en la regulación de esta actividad suelen ser más eficientes en sus procesos y tener mejores controles de calidad, aunque también es posible que esa práctica eleve los costos y los conflictos de interés, se aclara.

Dar señales y cumplir

Los expertos coinciden en que el informe Doing Business puede jugar un papel más preponderante a la hora de planear una agilización de trámites, pero que no es un índice que preocupe al Gobierno a la hora de planificar la inserción internacional. «Es más importante enviar señales y cumplirlas. Eso pesa más que escalar posiciones en cualquier ranking porque, además, mejorar la forma de hacer negocios no es algo que ocurra sólo por la eficacia en los trámites, sino por la estabilidad macroeconómica propiamente dicha», analiza Dal Poggetto.

El reporte de 2018 incluye un apartado que analiza regulaciones del mercado laboral. Según el informe, el desafío en las economías en vías de desarrollo es «evitar los extremos» y balancear «la flexibilidad laboral con la protección al trabajador». Dal Poggetto opina que, si bien las reformas en ese sentido ayudan a un buen ambiente de negocios, una parte de lo que se necesita para avanzar «genera en el corto plazo un impacto negativo» sobre la creación de empleos.

En el mismo sentido, Marianela Sarabia, consultora en desarrollo económico, resalta que el reporte tiene un «enfoque acotado», ya que se centra solamente en Buenos Aires -Doing Business toma datos de ciudades- y no considera el factor de la demanda en cuestiones de productividad, permanencia y rentabilidad. «En la Argentina, si no hay crecimiento y con el empleo estancado como hoy, es muy difícil que una reforma impacte sobre el nivel de ocupación y, más aún, que lo haga de forma virtuosa sobre la calidad», sostiene.

Para la economista, el límite para crecer en términos de generación de empleos no está dado por la regulación, sino por el nivel de valor agregado e inserción internacional de la producción local. «A la hora de analizar el fenómeno a nivel regional, lo cierto es que no estamos fuera del promedio del continente en lo que se refiere a cargas sociales», dice.

Javier González Pedraza, presidente de la comunidad de emprendedores Inicia, destaca tres principales trabas para abrir y escalar un negocio, que podrían resolverse si las reformas avanzaran. Se trata de los impuestos, el acceso al financiamiento -hay pocas líneas exclusivas para emprendimientos- y las cargas laborales. «El sistema se inclina bastante hacia el trabajador y eso dificulta las contrataciones», agrega.

«Tenemos un Estado que está totalmente desquiciado en su funcionamiento -considera Marcos Buscaglia, economista y socio de Alberdi Partners-. Pero si hay algo en lo que el Gobierno se destaca es en la gestión, y esto se vio, por ejemplo, con la creación de la figura Sociedad por Acciones Simplificada». Con referencia a esa medida, en el Ministerio de Producción esperan mejoras en el Doing Business 2019, ya que, según explican, los datos que toma el índice actual fueron recolectados hasta el 1° de junio, cuando la Ley de Emprendedores no estaba implementada.

Para Buscaglia, el Gobierno avanzará con la agenda del «reformismo permanente» mientras pueda mantener el diálogo. «Pudo solucionar la disputa por el Fondo del Conurbano y el Senado votó la reforma previsional. Creo que podrá pasar el conjunto de reformas. La pregunta es, ¿podrán aprovecharlas para resolver el déficit fiscal?», plantea.

El reporte plantea que los países con economías tambaleantes tienen la mayor oportunidad para plantear reformas. Adrián González, economista senior del Banco Mundial y miembro del equipo redactor del informe, destaca dos casos en la región: México, el país de América latina con más facilidad para los negocios, y Colombia, el que más avanzó en el ranking. «Se trata de un gran esfuerzo en reformas. El reto de la región es no hacer todo de una vez, sino hacer un esfuerzo continuo por varios años», resalta.

González destaca que 119 economías presentaron al menos una reforma en un año: se documentaron 264 reformas entre julio de 2016 y junio de 2017. Donde más cambios se ven es en la apertura de negocios: «Es el primer obstáculo que se encuentra y, además, es algo en el que los gobiernos se pueden enfocar porque no depende de grandes reformas legales, sino de la cuestión burocrática», dice. La Argentina avanzó, pero por ahora se mantiene en un puesto similar desde hace siete años.

Si el Gobierno avanza en sus planteos, dice La Vista, verá resultados el año próximo. Pero advierte que no habría que encandilarse con el salto: «Si no tenés un auto y te comprás uno de 15 años, el salto es enorme. Cuando lo cambiás por un modelo más nuevo, el avance no es tan grande. Las primeras mejoras tienen un efecto enorme, pero pasar a ser Nueva Zelanda es muy complicado».

El ranking de América latina

Ubicación de los países de la región en el listado global de 190 economías, ordenadas según la facilidad para hacer negocios (índice del Banco Mundial)

México: 49

Perú: 58

Colombia: 59

Uruguay: 94

Paraguay: 108

Argentina: 117

Ecuador: 118

Brasil: 125

Bolivia: 152

Venezuela: 188

Fuente: La Nación, 03/12/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

{kind=link}

.

.

Goldman Sachs compra bonos de Venezuela con un 70% de descuento

mayo 30, 2017

Goldman le compra a Maduro bonos con un 70% de descuento

La oposición acusó a la entidad estadounidense de financiar al Gobierno de Nicolás Maduro, que consideran una dictadura. En total, adquirió u$s 2.800 millones en bonos emitidos en 2014 de la petrolera estatal PDVSA por un valor de u$s 837 millones.

Una maniobra financiera del banco estadounidense Goldman Sachs generó rechazo en la oposición venezolana. La entidad recientemente adquirió de u$s 2800 millones en bonos de Venezuela, lo que se ve como un apoyo implícito al régimen de Nicolás Maduro.

La semana pasada Goldman Sachs compró papeles de la estatal Petróleos de Venezuela (PDVSA) con un descuento de un 69%, a cambio de inyectar efectivo a las declinantes cuentas del país petrolero, que atraviesa una profunda crisis económica y política, informó Wall Street Journal. Concretamente, la firma estadounidense acordó pagar al Banco Central de ese país u$s 865 millones, 31 céntimos por dólar, por la adquisición efectiva de títulos emitidos en 2014 con vencimiento en 2022 por un valor de u$s 2.800 millones.

Rápidamente la noticia caló hondo en la oposición venezolana. El presidente del Parlamento de Venezuela, Julio Borges, criticó al banco por considerar que la entidad ofreció alivio financiero al Gobierno de Nicolás Maduro, al que califican como una «dictadura».

Rápidamente la noticia caló hondo en la oposición venezolana. El presidente del Parlamento de Venezuela, Julio Borges, criticó al banco por considerar que la entidad ofreció alivio financiero al Gobierno de Nicolás Maduro, al que califican como una «dictadura».

«Me preocupa y me indigna que Goldman Sachs haya decidido entrar en una transacción de compra de bonos con el dictador venezolano, Nicolás Maduro, que proporciona un alivio financiero a su régimen autoritario que sistemáticamente viola los derechos humanos», dijo Borges ayer, en una misiva al director ejecutivo del banco, Lloyd Blankfein.

«Tengo la intención de recomendar a cualquier futuro gobierno democrático en Venezuela a no reconocer, ni pagar estos bonos», agregó.

El Banco Central de Venezuela, que mantenía en cartera los bonos PDVSA 2022, no habría vendido de forma directa estos papeles al banco estadounidense, dijeron tres operadores del sector financiero conocedores de la operación.

«Los intermediarios están en Europa», apuntó a Reuters una fuente de Goldman Sachs, sin dar más detalles, por no estar autorizada para hablar de la transacción públicamente. La agencia de noticias aclaró que la entidad no brindó información oficial al respecto.

La oposición sostiene que el gobierno de Maduro viola los derechos humanos, apresa a los disidentes y no quiere celebrar elecciones, por lo que protesta, casi a diario, en las calles.

Borges también viene liderando una campaña en Wall Street y con diversos gobiernos de la región para que se interrumpa cualquier ayuda económica a Maduro.

Según trascendió, Goldman está apostando a un cambio en el Gobierno que «pueda duplicar el valor de la deuda, que se negocia con fuertes descuentos de rentabilidad de alrededor de 30%, por los miedos crónicos de quiebra», publicó Wall Street Journal.

Goldman Sachs era el séptimo mayor tenedor de bonos de PDVSA al 31 de marzo, según datos compilados por Bloomberg. Pero no es la única institución financiera que apuesta por beneficiarse de la crisis venezolana. JP Morgan a pesar de las presiones ejercidas desde la oposición, mantiene los bonos venezolanos dentro de su índice de referencia de deuda soberana de países emergentes.

Fuente: cronista.com, 30/05/17.

Más información sobre conflictos relacionados con Goldman Sachs:

Las dudas del préstamo de Goldman Sachs a Banco Espírito Santo

Goldman Sachs en la maraña de Banco Espírito Santo

Ex operador de Goldman Sachs se declara culpable de fraude

La cultura “tóxica y destructiva” de Goldman Sachs

Conflictos de intereses: Goldman Sachs y Abacus 2007

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Una disputa familiar amenaza al Groupe Louis-Dreyfus

noviembre 12, 2016

Una disputa familiar amenaza la estabilidad de uno de los mayores operadores de commodities del mundo

Miembros del reservado clan familiar detrás de Louis Dreyfus, uno de los mayores corredores de materias primas del mundo, están tratando de salir de una compañía que ha llevado su nombre por 165 años.

Insatisfechos con la gestión de la presidenta de la firma, Margarita Louis-Dreyfus —quien ingresó a la familia por vía de matrimonio—, la familia libra una batalla judicial para reducir su participación del 20% a alrededor del 3%, según personas familiarizadas con el asunto y documentos del fideicomiso que custodia la participación familiar en la firma.

Su salida del operador de commodities que abarca desde café a algodón, se halla estancada en un argumento aparentemente técnico sobre quién puede intervenir en la valoración de la participación de la familia en la empresa, según documentos presentados ante un tribunal holandés relacionados con una audiencia celebrada el 21 de junio.

Esto da a Louis-Dreyfus más tiempo para recaudar el dinero que necesita para comprar la parte de la familia. Cargada de deudas, Louis-Dreyfus está buscando un inversionista, según personas conocedoras del asunto. El problema es que lo está haciendo en un momento en que la valoración de la compañía ha sido arrastrada por la caída de los precios de las materias primas.

La batalla judicial enfrenta a una familia en el corazón del mundo de los negocios europeo contra Louis-Dreyfus, quien creció como huérfana en la ex Unión Soviética. El rápido ascenso de Margarita Louis-Dreyfus en la compañía después de la muerte de su esposo, Robert, en 2009, no fue anticipado ni por éste ni por el resto de la familia, dijeron personas conocedoras del tema.

La disputa llega en un momento clave para Louis Dreyfus, una empresa que comercializa cerca de 10% de los productos agrícolas del mundo, según la escuela de negocios de Harvard. Las materias primas han estado bajo presión desde 2011, y años de peleas familiares y de rotación de ejecutivos han afectado a la empresa, dijeron fuentes al tanto.

“Creo que los está obligando a actuar con una mano atada a la espalda”, dijo Philippe de Lapérouse, especialista en alimentos y agroindustria de la consultora HighQuest Partners.

En respuesta a preguntas enviadas por correo electrónico, la compañía dijo que sus socios están “completamente cómodos con las interrelaciones entre los accionistas y nuestro negocio no se ve afectado”. Margarita Louis-Dreyfus declinó hacer comentarios sobre sus relaciones con la familia.

Louis Dreyfus fue fundado en 1851 por Léopold Louis-Dreyfus, un comerciante que vendía trigo francés en Suiza. Sus operaciones ahora se extienden a más de 100 países e incluyen naranjales, buques de carga, refinerías de azúcar y terminales portuarias brasileñas.

En 2006, Robert Louis-Dreyfus se convirtió en accionista mayoritario y presidente. Antes de morir de complicaciones relacionadas con el cáncer, estableció un fideicomiso con sede en Lichtenstein llamado Akira, al que cedió su participación de control en la compañía familiar. El fideicomiso era supervisado por una fundación familiar dirigida por tres llamados “protectores”, que podrían decidir si distribuir o no los ingresos. Louis-Dreyfus nombró a su esposa como uno de esos protectores.

Los otros dos protectores de Akira dimitieron en 2010 después de que la viuda de Louis-Dreyfus los acusara de tener conflictos de interés. La mujer nombró a sus sustitutos, dijeron personas familiarizadas con el asunto.

Louis-Dreyfus declinó hacer comentarios sobre las salidas.

En marzo de 2011, Margarita Louis-Dreyfus fue nombrada presidenta de la junta de supervisión del holding controlante del fideicomiso.

Margarita Louis-Dreyfus, que en vida de su marido había mantenido un perfil bajo, empezó a involucrarse más en el negocio. Mandaba emails a los ejecutivos a todas horas y comenzó a asistir a las reuniones de la junta directiva de Louis Dreyfus, en lugar de asistir sólo a las del holding, de acuerdo con una persona familiarizada con el asunto.

El personal comenzó a verla en las oficinas de la compañía. Según un empleado, su llegada era anunciada por los ladridos de su perrita, una pequeña maltesa llamada Liebchen (“Querida” en alemán) que la acompañaba a sus reuniones con ejecutivos y abogados, dijeron varias personas que asistieron a estas reuniones.

En septiembre del año pasado, miembros de la familia—entre ellos Philippe Louis-Dreyfus, ejecutivo de transporte marítimo, Marie-Jeanne Meyer, presidente de la firma parisina de fondos privados Florac, y Monique Roosmale Nepveu, que asesora a otra compañía de inversión con sede en París—decidieron vender el 16,6% de su participación en la compañía, de acuerdo con documentos de Akira. El grupo vendedor incluye también a Laure Sudreau, una ex abogada basada en EE.UU.

Tanto Akira como los accionistas minoritarios se negaron a comentar sobre el caso.

Pero esta no es la primera vez que la familia se enfrentó en los tribunales con Margarita Louis-Dreyfus.

En marzo de 2011, Margarita Louis-Dreyfus fue nombrada presidenta de la junta de supervisión del holding. Poco después, miembros de la familia demandaron a Akira, diciendo que estaban siendo marginados y se les estaba negando información crítica, de acuerdo con documentos presentados en octubre de 2011. La compañía dijo que los miembros de la junta habían recibido una “cantidad robusta” de información.

El tribunal criticó a Akira por no tener en cuenta los intereses de los inversionistas minoritarios, pero dijo que no había ningún fundamento legal para decidir en favor de la demanda de la familia.

Robert Louis-Dreyfus y su familia nunca anticiparon que su esposa, que cuando se conocieron vendía partes para computadoras, podría llegar a dirigir el negocio familiar, según personas familiarizadas con el asunto.

Después del nacimiento de sus tres hijos, la pareja llevó vidas cada vez más separadas. A finales de los años noventa, Louis-Dreyfus inició una relación con Nicole Junkermann, una empresaria alemana dedicada a los deportes y los medios de comunicación, tres décadas más joven que él.

La compañía dijo que Robert Louis-Dreyfus había deseado que su esposa tuviera “una autoridad e influencia muy importantes” en la compañía.

A medida que tomó un papel más activo en el negocio, Margarita Louis-Dreyfus también chocó con ejecutivos, dijeron personas familiarizadas con el asunto. Desde 2011, la compañía ha tenido cuatro presidentes ejecutivos.

Además, dos nuevos presidentes ejecutivos, Mayo Schmidt y Patrick De Maeseneire, ni siquiera llegaron a asumir su cargo, dijeron personas con conocimiento de la situación.

Schmidt y De Maeseneire no respondieron a las solicitudes de comentarios.

Louis Dreyfus dijo que sólo uno de los presidentes ejecutivos que trabajaron para la compañía durante este período fue reemplazado y que dos fueron nombrados en forma provisional, y que es normal cambiar la gestión al final de un ciclo de commodities.

A medida que miembros de la familia fueron vendiendo, Akira se fue quedado con las facturas. Para mantener a la empresa en manos de la familia, Robert Louis-Dreyfus se aseguró de que el fideicomiso estaría obligado a comprar las acciones de cualquier accionista minoritario que deseara vender. Akira tiene una deuda de casi US$600 millones, según sus cuentas más recientes. Margarita Louis-Dreyfus está buscando un inversionista que financie la última compra de acciones en un momento en que el valor de Louis Dreyfus ha caído.

En 2011, el auge de una década en los precios de muchos productos básicos agrícolas terminó en medio de un exceso de oferta. El algodón y el azúcar, por ejemplo, han caído 68% y 35%, respectivamente, de su cenit de 2011.

Esto ha afectado las ganancias de la empresa.

En marzo, Louis Dreyfus dijo que su ganancia 2015 fue de US$211 millones, 67% menos que el año anterior. La compañía dijo que el descenso se debió a la baja volatilidad del mercado, que succiona los ingresos por operaciones, y otras razones.

Los competidores quedaron mejor parados. La ganancia de 2015 de la estadounidense Cargill Inc. cayó 13%, mientras que la de Bunge Ltd. subió 57%.

A finales de 2009, Temasek Holdings Private Ltd., la compañía estatal de inversión de Singapur, consideró comprar una participación en Louis Dreyfus y valoró a la compañía en alrededor de US$8.000 millones, según una persona familiarizada con el asunto. A fines del año pasado, Temasek consideró nuevamente hacer una inversión, pero su valoración había caído a US$4.500 millones, según esa persona.