Nu Skin Anuncia Nuevos Productos y da a Conocer sus Nuevas Estrategias de Crecimiento

Con grandes proyectos y entusiasmo finalizó el evento anual de ventas globales de Nu Skin realizado estos días recientes en la ciudad de Provo, Utah.

Este evento denominado Global LIVE se realiza cada año y cuenta con la participación de todos los líderes de venta y distribuidores de la familia Nu Skin así mismo a través de las transmisiones en vivo vía internet se logra una penetración a miles de espectadores en todo el mundo.

El evento 2017 fue un éxito total y al concluirlo se dieron a conocer los nuevos productos y las nuevas estrategias de crecimiento que encabezaran las campañas de mercadotecnia de la empresa en el próximo año.

En lista de nuevos productos que serán lanzados por la marca Nu Skin destacan: ageLOC LumiSpa que es un nuevo dispositivo de cuidado de la piel de doble acción para potencializar los efectos benéficos de los tratamientos. También se dio a conocer el PowerLIPS Fluid producto que ofrece un atractivo color de labios con ingredientes nutritivos para la piel y aplicación de un solo paso. Fue anunciado también el nuevo Sistema de renovación de uñas Dr. Dana que es el primer sistema de cuidado de uñas desarrollado por especialistas y dermatólogos que además de cubrir las imperfecciones las corrige de manera permanente con el uso continuo del producto y finalmente se presentó Rau, una nueva línea de belleza natural con ingredientes de la más alta calidad para una nutrición intensiva de la piel.

En lo que se refiere a las nuevas estrategias de mercado Nu Skin afirmo que el enfoque para su proyecto de ventas estará basado en plataformas atractivas, productos diversos y programas de empoderamiento, además de que se aprovecharán al máximo las plataformas de venta social con mejores herramientas y utilizando la tecnología a su favor para llegar a más clientes potenciales.

Un factor importante será la implementación de programas de fidelización de clientes para lo cual se impulsará el nuevo concepto llamado “Velocity” que ofrecerá mejores recompensas para los líderes de ventas. Además del nuevo sistema de recompensas “Blu Rewards”, enfocado a reconocer la fidelidad de los clientes.

Como parte de su incansable altruismo, Nu Skin realizó en el marco del Global Live una cena para la subasta de recaudación de fondos en la cual se logró generar un total de $ 2.2 millones de dólares que serán canalizados en donaciones para niños a través de su fundación.

Nu Skin Enterprises, Inc. es una empresa de Marketing Multinivel centrada en cuidado de la piel y nutrición que fue fundada en 1984 por Steve Lund, Sandie N. Tillotson, Blake Roney y Nedra Roney, con sede en Provo, Utah, Estados Unidos.

Nu Skin demuestra su tradición de innovación a través de su completa cartera de productos antienvejecimiento, su oportunidad de negocio independiente y las iniciativas corporativas de responsabilidad social.

El liderazgo científico de la empresa, tanto en cuidado de la piel como de la nutrición, ha establecido a Nu Skin como una empresa antienvejecimiento de primer nivel.

Los productos de la empresa contra el envejecimiento cuentan con la línea de productos ageLOC, que incluyen el sistema personalizado para el cuidado de la piel, ageLOC Me; los suplementos nutricionales ageLOC Youth y ageLOC R2; el sérum reafirmante ageLOC Tru Face® Essence Ultra; el sistema de control de peso y moldeador del cuerpo, ageLOC TR90®; así como el sistema diario para el cuidado de la piel ageLOC Transformation.

La empresa global de venta directa, Nu Skin, opera en 54 mercados por todo el mundo y cotiza en la Bolsa de Valores de Nueva York. Para más información, visita nuskin.com

Importante Empresa MLM Acuerda Pagar 47 Millones de Dólares para Resolver una Demanda en su Contra

Según Reuters, “Nu Skin Enterprises Inc, una de las mas importantes empresas de network marketing del mundo, acordó pagar 47 millones de dólares para resolver una demanda que alega que la compañía fabricante de productos para el cuidado de la piel operó un esquema piramidal en China e hizo declaraciones falsas y engañosas sobre sus operaciones en el país.

No se espera que el acuerdo resulte en un cargo neto al estado de ingresos de la compañía, ya que el monto acordado será pagado por la aseguradora de la empresa, dijo Nu Skin en un comunicado.

Nu Skin también dijo el viernes que un tribunal Japonés había confirmado una decisión respecto a los gravámenes aduaneros relacionados con la importación de varios productos de la compañía.

Conforme al litigio con la aduana, el Gobierno de Japón le ha requirió a Nu Skin pagar más de 30 millones de dolares en impuestos.

“La compañía está decepcionada con la decisión del tribunal en este caso y considerará apelar”, dijo Nu Skin en el comunicado.

Como resultado de la decisión, Nu Skin dijo que espera registrar un cargo no monetario de aproximadamente $32 millones, o alrededor de 36 centavos por acción, en el primer trimestre del 2016.”

Después de la aprobación final del acuerdo por el tribunal, el caso será desechado con perjuicio, lo cual significa que el demandante pierde su derecho a llevar el caso nuevamente ante la corte.

Cabe destacar que el acuerdo no constituye una admisión de culpabilidad por parte de los demandados.

Nu Skin Responde a MDZ, un Diario Argentino que Señaló a la Empresa de Piramidal

MDZ, un diario digital argentino, público el pasado miércoles primero de julio un artículo titulado: “La novedosa y polémica forma de hacer negocios que es furor en Mendoza”. En dicho artículo se describen de manera narrativa detalles, al parecer inexactos, del modelo de negocio de la empresa dedicada a la venta directa de productos de cuidado personal y suplementos nutricionales, Nu Skin.

El artículo está enfocado a cuestionar el negocio de Nu Skin. Además de mencionar que para participar “primero se debe de comprar una franquicia de $14.000 que se puede abonar en tres cuotas”, el articulo dice que “Nu Skin es una compañía dedicada al cuidado de la piel, pero su funcionamiento ha sido cuestionado en distintos países”, y cita algunos casos en los que, según el artículo, “la empresa fue acusada de mantener un esquema piramidal ilegal”.

Nu Skin reaccionó de inmediato a lo publicado por MDZ. Pidió al diario digital derecho a réplica y envió una respuesta oficial para su publicación inmediata dónde explica detalladamente que “el negocio de Nu Skin Argentina, Inc. (Sucursal Argentina) no es piramidal, como falsamente sostiene el artículo”. La empresa afirma que su negocio, “es una estructura real de venta directa multi-nivel”, y que “es mentira que el desembolso inicial es de $ 14.000”.

Lo siguiente es la repuesta textual de Nu Skin a lo publicado por MDZ:

NU SKIN es una empresa dedicada a la venta directa de productos de cuidado personal y suplementos nutricionales desde 1984, año de su fundación en los Estados Unidos de América. Actualmente NU SKIN se encuentra presente y operando en 53 países alrededor del mundo. NU SKIN comenzó su actividad comercial en la República Argentina a través de Nu Skin Argentina, Inc. (Sucursal Argentina) en el año 2011.

Nu Skin Argentina, Inc. (Sucursal Argentina) cuenta, a la fecha, con más de 2.000 distribuidores activos en distintas Provincias de la República Argentina, quienes adquieren los productos de NU SKIN telefónicamente o mediante Internet, ya sea para su uso personal o reventa de los mismos. Todas las ventas realizadas por Nu Skin Argentina, Inc. (Sucursal Argentina) cuentan con los documentos legales y comerciales requeridos por la legislación aplicable en la República Argentina.

El negocio de Nu Skin Argentina, Inc. (Sucursal Argentina) no es piramidal, como falsamente sostiene el artículo de fecha 1 de julio de 2015; es una estructura real de venta directa multi-nivel. A diferencia de las estructuras piramidales, que sólo buscan conseguir la incorporación de nuevos miembros que abonan una cuota de ingreso pero no reciben servicio o producto alguno a cambio, Nu Skin Argentina, Inc. (Sucursal Argentina) vende sus productos en la República Argentina a través de su red de venta directa a distribuidores independientes quienes, a su vez, revenden los mismos generando una ganancia genuina para ellos. Estos distribuidores pueden incorporar nuevos distribuidores a su fuerza de venta (de ahí la estructura multi-nivel).

Los esquemas piramidales son esquemas ilegales y concentrados, primordialmente, en obtener una ganancia veloz mediante el reclutamiento de personas a la red; no se ofrece ninguna clase de producto o negocio a cambio. La venta directa, por el contrario, es un sistema de venta minorista legítimo donde los productos son vendidos por distribuidores independientes directamente a los consumidores.

Nu Skin Argentina, Inc. (Sucursal Argentina) está comprometido con una forma ética y honesta de realizar negocios. Los distribuidores de NU SKIN no obtienen ninguna ganancia por el sólo hecho de reclutar; cualquier comisión está basada exclusivamente en la venta de productos. No existe ninguna coerción para que alguien ingrese a la red de distribuidores y si deciden ingresar, el único desembolso está representado por material explicativo del negocio que, cuando no se bonifica, cuesta $ 200; muy lejos de los $ 14.000 que menciona el artículo en cuestión. Los distribuidores no sólo obtienen ganancia por la venta de los productos NU SKIN, sino que también reciben comisiones dependiendo de las ventas que realicen ellos y los miembros de su grupo.

Para generar comisiones un distribuidor debe cumplir con un volumen de ventas determinado. Dicho volumen no necesariamente debe provenir de sus ventas personales, sino que también se toman en cuenta el volumen de clientes que hubiere patrocinado personalmente y el volumen de sus distribuidores ubicados en su primer nivel de inmediatez. Nadie recibe comisiones o pagos de ningún tipo por el sólo hecho de incorporar personas a su red; las comisiones y posibles ingresos están basadas exclusivamente en el trabajo y esfuerzo personal.

Si bien pueden existir distribuidores independientes que utilicen tácticas de venta intensas y recomienden lo mismo a sus equipos, las políticas de NU SKIN prohíben terminantemente que se presione a distribuidores, actuales o potenciales, a operar de manera financieramente irresponsable incluyendo, pero sin limitarse, presiones para comprar más productos de los que razonablemente puedan vender o utilizar, o a mantener niveles de inventario específicos.

Cualquier persona que hubiere adquirido un producto de NU SKIN y estuviere disconforme con el mismo puede devolverlo y obtener el correspondiente reembolso. Por ende, no sólo es mentira que el desembolso inicial es de $ 14.000, sino que también es mentira que no puede recuperarse lo desembolsado, ya que cualquier comprador insatisfecho puede devolver el producto en condiciones para recibir un reembolso.

Las estructuras piramidales no ofrecen ni productos, ni reembolsos y mucho menos comisiones. Nu Skin Argentina, Inc. (Sucursal Argentina) no es una empresa piramidal; nada más lejos de ello. Es una empresa que ofrece productos y una oportunidad genuina de progresar para aquellos que estén dispuestos a esforzarse en pos de dicho objetivo.

De-Risking: la opción discriminatoria (y cómoda) ante los retos de la gestión de los riesgos

Redacción de LavadoDinero.com – 08/04/2015

A mediados del año 2014 durante una reunión sostenida en Miami con miembros de la directiva de un banco, un alto gerente del área de riesgos operativos me preguntó cómo podía traducir al español el término “De-Risking”. Rápidamente le respondí: “Discriminación sectorial”. Como era de esperárselo, mi sarcasmo no fue bien recibido, ya que justamente la conversación giraba en torno a los posibles cierres de cuentas que la institución aplicaría a las empresas creadas en los últimos cinco años, cuyos beneficiarios finales fuesen mayoritariamente de un país sudamericano considerado de alto riesgo (está bien, lo voy a decir, de Venezuela).

Obviamente “discriminación sectorial” no es la traducción literal de dicho angloamericanismo, el cual realmente es usado para significar “eliminación del riesgo” y proviene del verbo «derisk». Desde hace más de una década el principio se aplica en la industria financiera -principalmente en la estadounidense- contra clientes o líneas de negocios de Latinoamérica, África, el Medio Oriente y algunas naciones de Asia.

Para mediados de 2013 ya publicábamos en Lavadodinero.com que bancos como HSBC, Standard Chartered, Wells Fargo, Bank of America, Citigroup, JPMorgan Chase y otros habían cerrado miles de cuentas de corresponsalía durante los últimos 18 meses, debido a la presión de los reguladores relacionada a los controles que los bancos debían implementar sobre esas cuentas extranjeras.

Cientos de instituciones financieras de México, Argentina, Brasil, Uruguay, Paraguay y Venezuela, entre otros, han enfrentado en los últimos años un enorme desafío para abrir y mantener las cuentas de corresponsalía.

Entonces, si la mejor opción que los bancos de Estados Unidos encontraron ante el riesgo representado por clientes de Latinoamérica es “eliminarlo”, ¿para qué han servido los millones de dólares invertidos desde hace años en implementación de procesos de administración de riesgos? Cuando una empresa decide “de-risking” a un país o a un sector –como ha sucedido con los NSM desde que fueron catalogados de alto riesgo por allá en 2004- está descartando negocios por el simple temor de no ser efectivo en la administración de los riesgos asociados a su naturaleza comercial, la cual en el caso de la banca trae implícita el riesgo.

Acepto y respaldo el hecho de que en algunos casos el riesgo debe ser eliminado, pero no creo que “mitigar” signifique “discriminar”. “De-risking” debe ser un recurso ocasional, porque al convertirse en una política de control, no es más que una salida “discriminatoria” (y cómoda) ante los desafíos de la administración del riesgo.

Fuente: LavadoDinero.com, 08/04/15.

De-risk: To make something safer by reducing the possibility that something bad will happen and that money will be lost.

Nota de E.P.: Las trabas a las cuentas de corresponsalía dificultan en grado extremo las transacciones bancarias desde países latinoamericanos. Esto constituye una barrera no-arancelaria ilegal, que viola los derechos de los ciudadanos de los países perjudicados. Existen herramientas y mecanismos que permiten sortear estas barreras y llevar a cabo fluidas transacciones bancarias en el mercado internacional. Para saber más haga click aquí.

De-risking: el riesgo del no riesgo

Por Daniel Trías. 14/08/2017

DEFINICIÓN Y PROBLEMÁTICA

Muchos de los problemas que tenemos las personas, las familias, las organizaciones, los países no se resuelven simplemente porque el enfoque con el cual lo tratamos no es el correcto. Y no es el correcto porque partimos de una falacia relacionada al personalismo, “el problema lo tienes tú y no yo”, en lugar de decir “el problema es NUESTRO”, lo cual nos facilitaría mucho la posibilidad de resolverlo. “Cuando el agua te llega al cuello, no te preocupes si no es potable”

Stanislaw Lec – Escritor polaco ( 1909-1966)

Para comenzar, usemos esta definición de De-Risking:

“El De-Risking se caracteriza por la completa y exagerada reacción al riesgo adoptaba por buena parte de las instituciones bancarias internacionales, que simplemente están abdicando de ejercer su función institucional y social de gerenciamiento del riesgo, conforme a recomendaciones por el Grupo de Acción Financiera contra el Lavado de Dinero y Financiamiento del Terrorismo (GAFI/FATF) y reguladores internacionales, interrumpiendo sin mayores justificativas las relaciones comerciales con personas, empresas, otras instituciones financieras y hasta con los propios países”

Mucho hemos leído de De-Risking [1] y es por esto que prefiero ir directamente a analizar las posibles soluciones a esta delicada situación que vive el sector financiero en América Latina y El Caribe (y a nivel global) y buscar la contribución de todos los actores del mercado para poder transitar este camino y avanzar, desarrollando acciones concretas.

Quiero primeramente analizar quiénes son y en qué posición están cada uno de los actores involucrados voluntariamente e involuntariamente en este tema que está teniendo un impacto significativo, no solo en los Bancos, sino también en los clientes -usuarios finales- y en la actividad que realizan.

Hoy De-Risking es un problema que afecta a la sociedad en su conjunto, y para su abordaje es necesario saber lo que dicen y/o hacen algunos de los principales actores involucrados, más notoriamente El G20, el BANCO MUNDIAL,GAFI los Bancos Internacionales, las asociaciones bancarias como FELABAN, los reguladores y bancos centrales, los gobiernos, sobre todo el gobierno norteamericano y la administración Trump, -las Asociaciones del sector hasta llegar a todos nosotros, los clientes y usuarios del sistema financiero. Si bien en el campo teórico todos estamos de acuerdo en el diagnóstico, en la aplicación práctica es donde parece está fallando el sistema.

Considerando la complejidad del problema debemos a mi juicio darle un enfoque estrictamente operativo, llevando el abordaje al terreno político como única salida.

En muchos foros internacionales se ha estado hablando De-Risking, o la no toma de riesgos por parte de la Banca, abandonando o reduciendo sus líneas de negocios con el fin de evitar riesgos de incumplimiento y/o regulatorios y en ciertos casos eliminar líneas no rentables o reducir la competencia.

Una cosa es hacer un análisis de riesgo y el otro es, por las dudas, no tomar el riesgo, pensando que es mejor no tener determinados clientes que hacer un mayor análisis para no correr con el riesgo reputacional y económico por las multas impuestas, de las cuales hay muchos ejemplos.

Las multas representan uno de los principales problemas del De-Risking en la Banca

Esta noticia dice:

“Diecinueve bancos nacionales e internacionales han pagado un total de US$ 12.000 millones en sanciones, multas y decomisos desde 2009 por infringir leyes y normas ALD, anticorrupción y del régimen de sanciones de EE.UU., según un informe del gobierno de EE.UU. El análisis de la GAO (Oficina de Contraloría de EE.UU.), reveló que las instituciones financieras, entre enero de 2009 y diciembre del 2015 pagaron US$ 6.800 millones por haber violado el régimen de sanciones, US$ 5.200 millones por infracciones vinculadas al incumplimiento de obligaciones anti lavado de dinero y US$ 27 millones por incumplimiento de la Ley de Prácticas Corruptas en el Extranjero (FCPA) [2] .

Como decía Joseph Conrad, un novelista británico de origen polaco, que por curiosidad no es un inmigrante hoy día en Londres esperando las resoluciones del Brexit, para saber si se queda o regresa a Polonia. Joseph Conrad vivió de 1857 a 1924. Y decía: “Enfrentarse, siempre enfrentarse, es el modo de resolver el problema. ¡Enfrentarse a él!“ [3]

Todas las empresas de servicios financieros que son en este momento víctimas de esta situación están determinadas que la única solución es actuar: El problema está en el ¿Cómo hacerlo?

LOS ACTORES: INCLUSIÓN FINANCIERA: POPULISMO O TEORÍA DE BUENA FE

Banco Mundial

Para el Banco Mundial, el problema del De-Risking es grave, ya que aísla aún más a grandes sectores de la sociedad mundial. El Banco Mundial es uno de los principales promotores de la Inclusión Financiera como una herramienta para ayudar a los países más pobres o en vías de desarrollo, porque son los que en mayor número de personas nuclean lo que llamamos “La Base de la Pirámide” (BDP) compuesta por más de 5 mil millones de habitantes del planeta tierra.

En este marco y para una economía de mercado que define a la pobreza no como un problema sino como una oportunidad, porque sin duda los pobres son un mercado en crecimiento al cual se debe atender. Son 5.000 millones de consumidores potenciales que no están atendidos por estar en la categoría de “riesgo”, que tienen un enorme poder adquisitivo colectivo frente al poder del gasto individual. El Banco Mundial sabe que pueden convertirse en el motor del crecimiento global o también en la base de un problema humanitario y político global si no son comprendidos y atendidos a tiempo.

El Banco Mundial dice que existe un problema grande cuando las instituciones financieras deciden terminar o restringir sus relaciones con clientes o algunas categorías de clientes para evitar el riesgo en vez de manejarlo, según lo explica un informe publicado por esa institución.

Señala también que este fenómeno – De-Risking– está golpeando drásticamente a regiones y servicios financieros de todo el mundo, de variadas formas, lo que nos llevan a cuestionar que es lo correcto o incorrecto cuando hablamos de los excluidos del Sistema Financiero por su condición, región donde habitan, informalidad de trabajo etc., por lo que sacamos algunas conclusiones para dimensionar hasta dónde puede llegar un problema operativo sino se le da la atención política que requiere y que está por encima de las cómodas, erradas o interesadas interpretaciones de la mayoría de la Banca Internacional.

Algunos cuestionamientos que ayudan a ejemplificar esta situación:

Obtener ganancias de los pobres, quienes no se ven beneficiados por la inclusión financiera dejándolos en manos del mercado informal, ¿es moralmente correcto?,

Por necesidades financieras los pobres (excluidos del sistema formal), recurren al prestamista local e informal del pueblo que además de no tener sistema de cumplimiento. ¿Qué tasa de interés les cobra? ¿Se conoce? ¿Quién las controla? ¿Qué actitud toman los reguladores locales ante estos hechos, pasiva o activa?

El permitir que a falta de Bancos, todas las transacciones sean de EFECTIVO a EFECTIVO pagando precios mayores con servicios de menor calidad por falta de acceso al sistema financiero al ser considerados sujetos de Riesgo ¿es correcto?

Que por intereses oscuros o paradigmas arcaicos, la mayor parte de la BDP no se encuentre integrada a la economía de mercado global y no se beneficie de ella , con el grave problema de cada vez se está más lejos por la discriminación que genera el cuadro de riesgos que utiliza la banca ¿es correcto?

El G20

El De-Risking es uno de los principales temas de agenda porque los países que lo integran se han comprometido fuertemente con la inclusión financiera, como también con el fortalecimiento y solvencia del sistema financiero. Recordemos que la presidencia del G20 pasó a manos de la República Argentina – tema no menor que analizaremos por separado respecto del papel de Argentina, un país latinoamericano hoy con relevancia en el contexto del sistema regulatorio mundial.

GAFI

El Grupo de Acción Financiera Internacional (GAFI) parece haber notado como atendible la tendencia hacia la liberación del riesgo a efectos de evitar la aplicación de medidas extremas como la que hoy aplica la Banca no aceptando clientes de un país, región o sector económico, recomendándoles tener como variable de aceptación el análisis del marco adecuado de gestión de riesgos (40 Recomendaciones de GAFI)

En varias oportunidades GAFI ha declarado que ciertas instituciones financieras están reaccionando desproporcionadamente debido a acciones regulatorias y están eliminando líneas de negocios y clientes (la mayoría de bajos recursos que no pueden justificar orígenes por trabajar en mercados sumergidos, por vivir en barrios considerados “rojos” etc.)

El efecto de De-Risking podría incentivar el uso de transacciones informales, lo cual crea exclusión financiera y reduce la transparencia aumentando los riesgos de lavado de dinero y financiamiento del terrorismo (GAFI Octubre 2015)

La Administración Trump

Como todo lo que piensa, dice y hace, Donald Trump siempre es una incógnita. Hoy tiene urgencia en atender temas internos e internacionales mucho más grandes como para colocar el problema de De-Risking en los primeros lugares de su agenda.

Podemos inferir que por su estructura política y formación empresarial debería ser más liberal en lo que tiene que ver con temas financieros, tal vez uno de los pocos puntos a favor que deberíamos aprovechar coyunturalmente para lograr nuestros objetivos.

Por otra parte, sin hacer juicios de valor, y en una constatación de la realidad, durante la administración Obama solo se autorizó la apertura de 3 nuevos bancos en EEUU, multiplicándose además las medidas regulatorias existentes.

A nuestro entender, Trump hoy no sería una traba frente a gestiones que podamos realizar ante los reguladores estadounidenses como FINCEN o ante la Government Accountability Office (GAO), Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, que es una agencia independiente del poder legislativo dentro del gobierno federal.

Aunque De-Risking tiene prioridad en la agenda del actual Acting Director de la Oficina del Tesoro, Adam J Szubin, comentó que no había evidencia que De-Risking tenga un “impacto sistemático global” (global sistemic impact) [4]. El Congreso norteamericano está considerando regulación, impulsada por el representante Blaine Luetkemeyer (R-Mo.) para evitar que reguladores no hagan presión sobre las instituciones financieras que empujen al “De-Risking”.[5]

Bancos Privados Locales e Internacionales

Durante los últimos años, las instituciones financieras han tratado de reducir el riesgo eliminando portafolios, contrapartes, o líneas completas de negocios.

Estas decisiones pueden ser demasiado generales puesto que pueden no estar concentradas en aquellos aspectos que puedan representar los riesgos más grandes a una institución financiera: clientes de alto riesgo, personas políticamente expuestas, y regiones tales como mercados emergentes, día a día como un virus el temor al riesgo se expande a todo cliente que haga operaciones transaccionales de dinero con cambio de divisas o con el exterior.

Hoy vemos en la práctica estas tres aplicaciones de la Gestión de Riesgos, están quienes manejan el riesgo inteligentemente (los menos), quienes directamente lo evitan (los más) o, lo que tampoco es bueno, quienes lo liberan indiscriminadamente.

Al analizar en una nueva forma tanto los riesgos reales como los posibles, los bancos pueden llegar a mostrarse como instituciones indefensas, vulnerables, sin inmunidad, percibiendo el riesgo como un virus altamente contagioso de solo tocarlo, aún antes de realizar una evaluación formal del riesgo de AML. Los banqueros protegen tanto la estructura que se alejan de las oportunidades del mercado formal…. EL RIESGO DEL NO RIESGO

Las Instituciones bancarias ignoran puntualmente las recomendaciones de GAFI para el gerenciamiento de riesgos que indican que una institución debe evaluar el riesgo y hacer los esfuerzos para efectivamente mitigarlos frente a la posible presencia de lavado de dinero y financiación del terrorismo. Así se ven sumidas en la aplicación de análisis de cuidados extremos para no estar expuestos a la violación de las normas que acarree sanciones y riesgo reputacional.

No hay ninguna recomendación de GAFI para desguarnecer al mercado de servicios que son imprescindibles para el buen desempeño económico y social de la población, pero en la práctica esto no funciona así.

ROL DE LOS REGULADORES- ¿RESPONSABILIDAD COMPARTIDA?

Yo me hago las siguientes preguntas:

¿Quién es el responsable de que esto no suceda y se cumplan las normas de GAFI sin afectar a la sociedad en su conjunto?

¿Qué papel tienen los reguladores locales en este problema?, ¿Son parte del problema o tienen la obligación de involucrarse y ser parte de la solución?

Consultados por clientes, algunos Bancos Centrales dicen que ellos no pueden interceder ante el indiscriminado cierre de cuentas, que son acciones comerciales de los Bancos.

Los Bancos son quienes deciden a que cliente tener y a que cliente no, por lo tanto, es parte de su libertad empresarial o “derecho de admisión”, tan común en latinoamericana cuando de discriminación velada se trata.

Pero también me pregunto:

¿Qué institución regula la actividad financiera de un Banco en el país donde éste actúa?

¿Quién lo autoriza?

¿Cuál es la autoridad superior en la jerarquía financiera, regulatoria y monetaria donde actúa el banco extranjero?

Paradójicamente la mayoría de los Bancos Centrales responde que el De-Risking no se acoge a lineamientos internacionales y que de hecho es una aplicación equivocada del Risk-Based-Approach.

Es claro que ven el problema, que saben del problema, que conocen el problema y nadie actúa cuando sabemos del daño que se le hace al principio mayor y más pregonado “urbe et orbi” que es la Inclusión Financiera.

Consultado el Pte. Del Banco Central del Uruguay, Mario Bergara, en una conferencia realizada en Montevideo por la publicación SOMOS URUGUAY dijo: “Hay varias cosas, una es asunción de riesgos y otra costo y conveniencia. Muchas veces esos lineamientos o directivas de las casas matrices que a veces reaccionan y a veces sobre reaccionan a los riesgos en esta materia a nivel internacional. Hay Bancos que responden además de a reglas nacionales a normas de las casas matrices y a veces tiene que trasladar a la plaza uruguaya cosas que acá de repente no son tan lógicas pero que responden a la lógica global de las casas matrices. Creo que las autoridades y los bancos deben ser lo más pragmáticos posibles” [6].

DE RISKING- RECIENTE EJEMPLO DE URUGUAY ( Agosto 3 de 2017)

El Parlamento uruguayo, recientemente legalizó el consumo recreativo de marihuana – con control de consumo, registros de consumidores, auto cultivo y clubes cannábicos regulados.

Después de meses de discusión, estudio, tratamiento serio del problema donde mucho se involucró al Ministerio del Interior, Defensa, Salud Pública, y otros vinculados en la producción y venta del producto, se llegó a implementar el sistema de su cultivo y su venta reglamentada.

El gobierno es quien controla el cultivo y la distribución de la marihuana, y las farmacias (que así lo decidan) son quienes pueden venderla después de un riguroso control para la identificación de la persona consumidora y previo registro del interesado con cabal conocimiento de su persona, un profundo “Know your Customer” (KYC).

Por otro lado, en Uruguay el gobierno impulsa – como una de sus principales leyes- una ley de Inclusión Financiera para cubrir muchos de los temas aquí tratados con respecto al impacto socioeconómico de dicha inclusión.

Paralelo a esto, el Banco Santander en Uruguay acaba de cerrar las cuentas de las farmacias que venden marihuana, comercios que lo hacen a pedido y con autorización del gobierno de ese país. Como uruguayo me pregunto quién manda en mi país en materia financiera y comercial, el Gobierno, el Banco Central con su Regulación o la Banca Internacional que actúa en forma indiscriminada y autónoma con su “derecho de admisión” tristemente recordado en muchos países en épocas de discriminación racial; el patrón se repite cambiando de foco.

Donde queda la ley de Inclusión financiera, que está por encima de la venta o no de marihuana, considerando que las cuentas de estos comercios tienen entre otras cosas los pagos de salarios de sus empleados.

Pongo sobre la mesa este ejemplo porque me pareció más que oportuno, es de reciente formulación y además transmite el concepto general sobre el cual está luchando el G20- GAFI- BANCO MUNDIAL y demás organismos internacionales.

La pregunta que se me viene a la mente es ¿Quién tiene la soberanía de un país?

Aquí es donde reflexiono y agradezco que muchos de nuestros países aún mantienen bancos de bandera nacional porque sin duda son quienes podrían salvar a la política y a los gobiernos de estas situaciones operativas y supranacionales, porque al final del día es ahí donde irán a abrir sus cuentas. Sin embargo, sabemos que desde los grandes bancos comerciales internacionales vendrán las presiones a cerrar estas cuentas locales a riesgo de perder la corresponsalía.

OTROS ASPECTOS NEGATIVOS QUE CONSIDERAR

Los cierres de cuenta por parte de la Banca tienen significativos efectos humanitarios, económicos y políticos, ya que cercenan el acceso a las finanzas aislando a comunidades del sistema financiero global promoviendo el desarrollo de mercados paralelos con mayores riesgos y mayores costos para sus usuarios quienes generalmente son los de menores recursos financieros, o sea que además de ser pobres pagan mucho más los precios de compra de bienes y servicios.

Mucho oímos sobre propuestas de que la regulación promueva la I.F. como consecuencia de los nuevos modelos de negocios para así poder extender las estructuras y mejorar la cercanía a los “nuevos” clientes”. Pero si lo hacemos sin previamente actuar sobre el problema que representa el De-Risking, estamos únicamente frente a buen discurso, porque constataremos que la realidad siempre supera a la teoría. Sin lugar a dudas, primero hay que alinear a los Bancos Internacionales para que acepten las reglas de juego en el país donde quieren realizar negocios, porque ellos también son libres de decidir si se quedan a cumplir las reglas de cumplimiento legal o se retiran y pierden el mercado.

Entonces me pregunto: ¿Qué papel cumplen los reguladores locales?, ¿son solo espectadores o parte del juego? y si son parte del juego, como creo que lo deberían ser, ¿de qué lado lo hacen? y ¿desde una posición pasiva o proactiva?

Con la aplicación incorrecta (o estratégica de la Banca Internacional) del fenómeno De-Risking, las instituciones financieras abandonan o reducen significativamente líneas de negocios con el fin de evitar posibles riesgos de incumplimiento o regulatorios.

Esa limitación en algunos casos llega hasta la eliminación de servicios de pagos internacionales y financiamiento internacional, afectando más a los países de menor desarrollo, donde también se ven afectados los flujos de pagos, el acceso al financiamiento del comercio y la propia inversión.

CONSECUENCIAS DEL DE RISKING Y LA EXCLUSIÓN FINANCIERA

Quiero hacer un resumen de lo que a mi juicio son algunas de las consecuencias y efectos del De-Risking sobre el sistema de pagos.

Cae la operativa de negocios – exportaciones importaciones

Cambio de reglas: Antes, los corresponsales internos o agentes eran promovidos por los gobiernos y reguladores, como forma de aumento de la capilaridad e inclusión financiera. HOY sucede lo contrario, para la Banca se constituyen en Agentes de RIESGO por temor a no poder cumplir con un buen conocimiento del “cliente de mi cliente”.

Aumento en los costos operativos, de los Departamentos de Cumplimiento para cumplir con la regulación existente. Aumento de costos que se traslada a precio e incide en precio final de los productos en perjuicio de la población de menos recursos.

Aumento de los costos de las transferencias al exterior cobrados por los bancos que aún permiten trabajar este producto. Aumento de costos que se trasladan a precios finales. Se hace cada día más difícil bajar el precio de las transferencias internacionales y de las remesas familiares.

Aumento del Riesgo. Al ser expulsados de los bancos “grandes” obligan a las instituciones a refugiarse en bancos pequeños que tienen menores sistemas de protección al lavado de activos. Conclusión: Se multiplica el riesgo que quiere evitarse

Creación de Oligopolios- Sólo sobrevivirán las instituciones que puedan operar con cuentas en NY a través de lobby que no le hacen bien a los mercados cristalinos y como consecuencia directa aumentarán los precios de los productos que se ofrezcan. Desaparece la libre competencia.

Incremento de la informalidad – Los negocios se seguirán haciendo. El mercado se regula así mismo, se harán fuera del circuito formal. Aumenta el riesgo, aumenta el precio, disminuye la recaudación y crece la vulnerabilidad para los pobres que continuarán canalizando sus transacciones a través de sistemas no regulados, más caros y con mayor riesgo de actividades ilícitas.

Exclusión Financiera. Es el punto más importante ya que al cerrar las cuentas de las MSB en muchos países, principalmente los más pobres de LATAM, se deja a mucha población rural sin acceso a bancos (los bancos no llegan a los más vulnerables y excluidos). Nos alejamos cada vez más de los procesos inclusivos de los que tanto oímos hablar en los últimos tiempos. Las instituciones financieras no bancarias muchas veces ofrecen servicios, atienden demandas en localidades que no son de interés de los grandes bancos comerciales, que ante este escenario ese mercado quedará fuera de la inclusión y expuesto a mercados informales.

LA IMPORTANCIA DEL ROL DE ARGENTINA

(y su impacto en este nuevo contexto)

Recordemos que hace pocos años atrás Argentina estaba en la zona gris de OCDE, mientras que hoy en día muchos argentinos ocupan puestos claves en algunos de los organismos reguladores internacionales. Este país ha vivido los problemas de un país en crisis, conoce y comprende la problemática y sin duda tiene más herramientas para entender la problemática del De-Risking que vive el continente.

Destaquemos cuatro personalidades argentinas en este contexto:

Mariano Federici, es el actual jefe de las Unidades de Inteligencia Financieras del GAFi y recientemente también fue designado como representante regional para las Américas y vicepresidente del Comité Ejecutivo del grupo EGMONT de Unidades de Inteligencia financiera, que agrupa a 156 unidades de inteligencia financieras del mundo.

Embajador Eugenio Curia, es el actual presidente de GAFILAT y el coordinador de Asuntos Internacionales del Ministerio Justicia y Derechos Humanos de Argentina

Santiago Otamendi, Secretario de Justicia de la Nación Argentina ha sido nombrado, desde el pasado 1ero de Julio, como presidente de GAFI (FATF)

Federico Sturzenegger, Gobernador del Banco Central de la Argentina es el Co-Chair del Regional Consultative Group (RCG) para las Américas del Financial Stability Board (Consejo de Estabilidad Financiera)

Sin dudas es un momento internacional de “vientos a favor” donde tenemos a este país liderando a varios organismos mundiales de mucha importancia en un momento donde Argentina es un buen ejemplo en la región porque está sufriendo al máximo el problema de cierre de cuentas bancarias (Argentina ya llegó a ese límite), límite al que sin duda todos los países llegaran poco a poco, como ya hoy está sucediendo por ejemplo en los países del Caribe, Centroamérica y principalmente Méjico situación que el Secretario General de FELABAN [7], Giorgio Trettenero calificó de “dramática”, y yendo a los extremos tenemos a varios países de África, siendo el peor posicionado Somalia.

Europa no se ha escapado del problema, y en España los juicios en las cortes en contra de instituciones bancarias que han cerrado cuentas han sido ganadas con la participación de la Corte Europea en Bruselas [8]. Además, la Comunidad Económica Europea ha determinado que los Bancos que cierren cuentas a sus clientes deberán dar una explicación al respecto (Directiva UE 2015/2366 del Parlamento Europeo y del Consejo del 25/11/2015 relacionada a Servicios de Pago) [9]

Volviendo al caso de Argentina, país latinoamericano, de habla hispana, 3ra. Economía de Latam, es importante resaltar su relevancia dado que está sufriendo al máximo los problemas del De-Risking, a tal extremo que su Banco bandera, Banco Nación, le cerró las cuentas a todos los cambios locales por presiones de la Banca Internacional de EEUU.

Ya que la Argentina vive el problema en estos momentos y tiene liderazgo en varios organismos internacionales las industrias afectadas deberían aprovechar esta coyuntura para manifestar el problema, ya sea en visitas directas o en los foros internacionales donde participan, y plantear posibles soluciones como lo ha hecho CIASEFIM en el MERCOSUR.

La CIASEFIM (Comisión Internacional de Asociaciones No Bancarias de Transferencias de Monedas, Empresas de Servicios Financieros, Casas, Agencias y Corretoras de Cambios del Mercosur) [10], fue creada en el marco de la IMTC WORLD 2016 para actuar conjuntamente, entre otros motivos, ante la arbitrariedad de cierres discriminatorios y unilaterales de cuentas por parte de los Bancos en la región por la práctica del De-Risking. La CIASEFIM ha desarrollado una intensa agenda de encuentros con bancos centrales y organismos reguladores internacionales procurando encontrar soluciones conjuntas posibles.

OTRAS INSTITUCIONES DE PESO EN EL CONTINENTE – FIBA- FELABAN

Texto Informe oficial de FIBA Conferencia Anual 2017

En la última conferencia Anual de AML de la FIBA [11] realizada el pasado marzo en Miami donde tuvo una participación de más de 1.400 personas de más de 50 países del mundo, con más de 100 líderes sectoriales y donde se discutieron asuntos relacionados con el blanqueo de Capitales y la Financiación del Terrorismo se debatieron fuertemente temas de: panorama de la lucha con el blanqueo de capitales (AML), FACTA y CRS, el estado actual de De-Risking y los problema de Corresponsalía Bancaria, debate con los reguladores norteamericanos, además de nuevas tecnologías como Blockchain para la lucha AML.

En esa conferencia el Sr. Mario Federici habló acerca de la sobrecarga normativa existente en algunos países. Destacó la ineficiencia del sistema regulatorio que en números casos, obstaculiza la inversión y dificulta el acceso de la población a los servicios financieros. Esto se traduce en la proliferación de canales “informales” por parte de quién no puede acceder a dichos servicios financieros. Estos canales alternativos son aprovechados para dar un viso legal al dinero procedente de actividades ilícitas. Es por ello que se plantea una reforma integral del marco regulatorio. Por último, destacó la paulatina madurez que va alcanzando el sistema privado, aun así, se quiso dejar constancia de la necesidad de un acuerdo mínimo entre las instituciones públicas y privadas.

Mariano Federici, quiso dejar constancia que GAFI no presentó objeciones a la ley de blanqueo vigente en Argentina desde el pasado agosto 2016. Es la primera vez que GAFI apoya una amnistía fiscal sin objeciones ni enmiendas.

El “plan de cumplimiento voluntario en materia fiscal” como lo denominó Federici, contó con el aval de GAFI y reafirmó las buenas relaciones entre los reguladores argentinos y el ente intergubernamental GAFI.

Hago referencia a lo acontecido con GAFI en relación a Argentina ya que nos indica que cuando hay fundamentos políticos para realizar acciones decididas en materia financiera se pueden hacer cambios operativos que de otra forma no se lograrían.

Los organismos reguladores internacionales, al igual que los países, nunca van a incentivar a quebrantar las leyes, sino que directamente las cambian y ahí es donde considero que la industria debe encaminar en conjunto sus mayores esfuerzos, pues cambiar la injusta y discriminatoria aplicación del De-Risking por parte de la Banca Internacional es un propósito que se puede lograr.

FELABAN

El presidente de la FELABAN, José Manuel López, ha expresado que la sobrerregulación ha provocado repunte de los mecanismos informales de financiamiento: “Las excesivas regulaciones de Estados Unidos están provocando que bancos de ese país cierren cuentas a sus pares latinoamericanos, dificultando y encareciendo los pagos de las operaciones de comercio exterior en la región. Los requisitos que piden las autoridades estadounidenses al sistema financiero internacional se han intensificado en los últimos años, en busca de contener el lavado de dinero que alimenta el narcotráfico y las actividades terroristas. Pero a pesar de que las entidades de la región se han alineado con los controles, como los implementados por el Grupo de Acción Financiera Internacional sobre Blanqueo de Capitales (GAFI), se mantiene una errada percepción del riesgo por parte del país del norte. Se ha ido produciendo un cierre de esas cuentas de corresponsalías, no tanto porque se hagan operaciones de lavado, sino porque el costo de las normativas está exacerbado y hace que la rentabilidad de esa operación para el banco corresponsal no sea atractiva, entonces prefiere cerrar la cuenta. ” [12]

José Manuel López agregó en esta entrevista:” Lo que hace falta es sentarse a conversar y llegar a avenencias de puntos en concreto que permitan implementar acuerdos entre Estados Unidos, los reguladores y los bancos latinoamericanos para buscarle soluciones concretas al problema, porque al cerrar ese tipo de cuentas se producen problemas de cómo hacer el pago de importaciones y exportaciones”,

López concluyó que la sobrerregulación ha provocado un repunte de los mecanismos informales de financiamiento no regulados, que se promocionan en Internet o en la prensa, ofreciendo financiamiento en condiciones laxas, afectando de paso la inclusión financiera.

Asimismo, hizo un llamado a los reguladores y entidades bancarias de Estados Unidos para reunirse y llegar a una regulación “equitativa”: “El arte de regular es lo más difícil, es como la correa, debe estar puesta de tal forma que haga que el pantalón no se caiga, pero que no apriete tanto que no permita respirar”.

UN DESAFÍO PARA LA INDUSTRIA:

“Cuando atrasamos la cosecha, los frutos se pudren,

pero cuando atrasamos los problemas, no paran de crecer.”

Paulo Coelho

Analizando el tema con los ojos de empresarios a punto de perder sus negocios por variables externas a su propia gestión se puede encontrar la forma de revertir esta situación, primero a través de las Asociaciones y con ellas comenzar a transitar el camino de los organismos internacionales que tienen en su Agenda este problema que reconocen porque saben que dificulta uno de las posibles caminos para atenuar la pobreza de los pueblos como es la Inclusión Financiera.

Estos serían los puntos a considerar:

Como hemos analizado el De-Risking en lugar de reducir los riesgos del sector financiero global de hecho los incrementa

Debemos de entender que no debería existir un conflicto entre los objetivos de Inclusión Financiera y los de AML, pero en la práctica hay fuertes tensiones que afectan el posible acceso a servicios financieros a las clases de menores recursos con implicaciones negativas a nivel humanitario, económico y social.

Por lo dicho podemos afirmar que el De-Risking puede ser considerado como un fracaso del mercado donde estamos todos involucrados, los Bancos, los Reguladores, los clientes, los Organismos Internacionales etc., que sin duda actúan en forma racional y de acuerdo a sus propios intereses, pero sin quererlo provocan consecuencias muy negativas para las metas de inclusión financiera tan necesaria en el mundo donde la pobreza representa un flagelo estructural.

Como avanzamos en un mundo donde hay nuevos jugadores, ej. las fintech que cada día tienen más peso en el mundo financiero, donde no solo falta regulación sino lo más importante, falta cimiento legal para crecer de acuerdo al avance tecnológico. Tecnología que va más rápido que los sistemas regulatorios.

Urgentemente hay que solucionar problemas previos a su ejecución o van a hacer regulaciones sobre estructuras de lodo, primero se tienen que solucionar los problemas de De-Risking porque de lo contrario aumentamos las dificultados como dice la frase de Pablo Cohelo al comienzo de este capítulo. Ni hablemos de internet y las telcos por ejemplo que cada día se introducen más en el sistema financiero, hoy desde una cuenta corriente con un teléfono móvil podemos hacer: cambio de divisas, pagos locales y transferencias al exterior, entre otras operativas.

Las cuentas corrientes dejaron de ser un ”commodity” por lo tanto pasaron a integran la Zona de Riesgo hoy así definida por la Banca Internacional que promueve la exclusión.

En el camino de la búsqueda de soluciones a una “falla del mercado” cuya lectura es operativa, pienso que el único camino que queda a recorrer es el político, terreno en donde se pueden dictar las normas que conviertan al problema hoy existente en un tema tan importante que merezca una solución global ya que de lo contrario, la sociedad mundial lo seguirá pagando con una tendencia a empeorar en el futuro inmediato. Esta situación día a día exacerba las tensiones políticas y potencialmente le da el dominio de muchos servicios financieros a los mercados informales.

Es una dura batalla principalmente para los países emergentes que, terminado el viento de cola de años anteriores, hoy deberán enfrentar a sus déficit fiscales combatiendo a la informalidad, y así poder dar la contención social y económica que necesitan para intentar evitar esas olas migratorias que los están dejando sin músculos ni cerebros para el desarrollo.

DE LA TEORIA A LA ACCION – Causa y Efecto

En la búsqueda de la Inclusión Financiera estamos combatiendo la mala e inoportuna interpretación que se hace del fenómeno De-Risking.

El tratamiento del tema de Inclusión Financiera Vs. De-Risking debe apoyarse en:

Un abordaje político y comprometido de todos los países, principalmente los emergentes, a cumplir las normas internacionales de AML.

Emprender un abordaje sistémico, con un compromiso responsable de todos los actores involucrados actuando integrados – Organismos reguladores internacionales, Organismos reguladores locales, Gobiernos, Sociedad organizada a través de Asociaciones, Mercado Financiero y lógicamente Instituciones Internacionales Banco Mundial, G20, BID entre otras y llevar el problema a su génesis: UU., sus reguladores y su gobierno.

Pasar a tener una Acción Regulatoria Prudencial que rija a todos los países por igual y con iguales normas, principalmente en las relacionadas a AML, con las cuales sin duda todos coincidimos, públicos y privados.

Transparencia y claridad en la información que se le da al mercado por parte de los reguladores y aún más, implementación de reglas uniformes para todos los países con igualdad de competencia principalmente en términos regulatorios.

Protección de los derechos de los usuario -clientes- lo que aumenta la confianza en las instituciones financieras favoreciendo la inclusión.

Permitir la formalización racional de todos los actores, para competir lealmente en los mercados buscando la rentabilidad que nos permita pensar en la INCLUSIÓN SOLIDARIA. Sin la participación de los verdaderos actores, no hay solución posible y corremos el riesgo de que muchas MTOs y MSB queden por el camino, transformando la solución en un problema. Se pide urgencia en las soluciones.

Rever y unificar el marco regulatorio de los países, adaptarlo a las nuevas tecnologías y no ir detrás de ellas regulando o peor aún por delante sin ser consultados los verdaderos actores del mercado sobre la visión del negocio.

Solicitar a las Autoridades Monetarias y sus respectivos reguladores el envío de directivas a las instituciones bancarias de sus respectivos países para cesar en forma inmediata la práctica de De-Risking

Implementar una regla que fuerce a las instituciones bancarias a informar a su regulador local cuando dicha institución cierre o niegue una cuenta bancaria a una institución licenciada o registrada ante el regulador, dando las razones detalladas que justifiquen esta decisión.

Asociaciones – Fuerza e Importancia Ejemplo CIASEFIM y sus acciones directas frente a organismos reguladores internacionales y gubernamentales.

Reforzar el compromiso político de los organismos reguladores internacionales para parar con los procesos de Exclusión Financiera por parte de los bancos que utilizan la herramienta del De-Risking como práctica generadora de competencia desleal y discriminatoria.

Evitar volver a los oligopolios de otras épocas de América Latina, que eliminan los beneficios de la competencia justa para el cliente y traen consigo males de los cuales la historia ha sido testigo, incluso con guerras en muchos de los países de LATAM y África, por dominar los mercados.

REFLEXIONES FINALES

“Imaginemos un mundo donde convivan por igual el desarrollo económico

y la eliminación de la pobreza. La pobreza es la peor de las violencias”

Mahatma Gandhi

Para finalizar quiero incluir este texto de un libro de uno los mejores escritores latinoamericanos de los últimos tiempos para que nos ayude a reflexionar y nos impulse a actuar.

Al amanecer de un día de fines de 1985, las radios colombianas informaron:

– La ciudad de Armero ha sido borrada del mapa

El volcán vecino la mató. Nadie pudo correr más rápido que la avalancha de lodo hirviente: una ola grande como el cielo y caliente como el infierno atropelló a la ciudad, echando humo y rugiendo furias de mala bestia, y se tragó a 30.000 personas y a todo lo demás.

El volcán venía avisando desde hacía un año. Un año entero estuvo echando fuego, y cuando ya no podía esperar más, descargó sobre la ciudad un bombardeo de estruendos y una lluvia de ceniza, para que escucharan los sordos y vieran los ciegos tanta advertencia. Pero el Alcalde decía que el Superior Gobierno decía que no hay motivo de alarma, el Cura decía que el Obispo decía que Dios se está ocupando del asunto, y los geólogos y los vulcanólogos decían que todo está bajo control y fuera de peligro.

La ciudad de Armero murió de civilización. No había cumplido, todavía, un siglo de vida. No tenía himno ni escudo.”

El antilavado como Chivo Expiatorio para el “de-risking” bancario

Por Juan Alejandro Baptista.

Las cifras reveladas por las autoridades británicas sobre el “de-risking” bancario no solo sorprenden, sino que preocupan por el impacto que pueden tener para las empresas de pequeño tamaño y los mercados donde operan. Lo más triste es que ahora el “cumplimento ALD” se ha convertido en la excusa perfecta para descartar a miles de clientes bajo el argumento de que son de “alto riesgo”, aunque la verdadera razón esté más asociada a la rentabilidad potencial de la relación comercial.

“Los bancos no deben utilizar el ALD [antilavado de dinero] como una excusa para el cierre de las cuentas cuando las están cerrando por otras razones”, dijo este 25 de mayo la Autoridad de Conducta Financiera (FCA por sus iniciales en inglés) británica en una clara alusión a que la banca inglesa está utilizando al cumplimiento como “chivo expiatorio” cuando no quieren asumir el riesgo y los costos asociados a algunos clientes.

Si bien las autoridades británicas reconocen el derecho de los bancos a seleccionar con quien hacen negocios, la FCA emitió un fuerte informe que demuestra la actitud poco ética y discriminatoria aplicada contra ciertos tipos de negocios, principalmente pequeños, como los transmisores de dinero, casas de empeño, compañías de tecnología financiera y organizaciones caritativas de ciertas áreas geográficas.

En el reporte se indica que en 2014 un banco cerró 2.500 cuentas de organizaciones caritativas; sin embargo, sólo 59 habían sido catalogadas de “alto riesgo” por motivos de cumplimiento. En otro banco se detectó que únicamente el 0.013% de las cuentas de pequeños negocios que fueron cerradas tenían una justificación asociada al cumplimiento antilavado.

A pesar de los llamados que han hechos algunas autoridades al sector bancario, aún el cierre de cuentas sigue afectando a bancos y negocios de todo del mundo, generándoles estrés e incomodidad al tener que asegurar arreglos alternativos o realizar cambios en la forma de hacer negocios.

NdE: Los obstáculos a las cuentas de corresponsalía complican en grado extremo las transacciones bancarias desde muchos países latinoamericanos. Esto constituye una barrera no-arancelaria ilegal, que viola los derechos de los ciudadanos de los países afectados. Existen herramientas y mecanismos que permiten sortear estas barreras y llevar a cabo fluidas transacciones bancarias en el mercado internacional. Para saber más haga click aquí.

Anyone who grew up in the New York City area as I did watched sportscaster Warner Wolf. His signature phrase was “Let’s go to the videotape!” whenever he introduced a highlight of an amazing layup or a baseball smacked into the stands. As incongruous as this might sound, I thought of that phrase recently when I listened in on a webinar about the aftereffects of the conviction of Glenn Neasham on felony theft for selling an annuity to an 83-year-old client.

It was clear from the discussion that the Neasham case will continue to reverberate within the annuity industry and may fundamentally change how advisors sell to elderly clients. The webinar, “The Glenn Neasham Case: Lessons Learned,” was sponsored by the Society of Financial Service Professionals and moderated by Richard M. Weber, president of the Ethical Edge, Inc.

One suggestion floated was to record or videotape all client meetings.

Said Marc Silverman, head of Silverman Financial, “You’d be amazed by how many non-lawsuits there are when you record sessions.”

Burke Christensen, a business and insurance law professor at Eastern Kentucky University, also supported the idea of videotaping client meetings. “The question of competency arises [only] after the client is incompetent. The jury sees the ailing person and assumes they were that way when transaction took place,” he said.

Other safeguards were suggested as well, such as bringing in family members when discussing a sale with a senior; taking copious notes; completing a detailed fact-finder; asking the elder a series of high-level questions about the product in question; obtaining a medical certificate attesting to the senior’s mental competency; and possibly setting up a trust for a client so that a trustee or conservator handles the senior’s affairs, thereby potentially insulating an agent from a lawsuit.

In some instances, an advisor may want to forgo selling to anyone over the age of 65. Silverman said most of his clients are between the ages of 50 and 65, with very few over 70.

“I have chosen for exactly the way that this case has gone down not to play in that sandbox, meaning, over age 75,” he said. “My concern is no matter how careful you are, no matter whether you voice record what you are doing, if somebody wants to get you they are going to get you one way or another as in this case.”

Silverman also said that he insists a family member sit in when he works with a senior. “I don’t want one of the children who wasn’t in the meeting [with a senior] to come back to me and say, you recommended this to my parents and the investment didn’t work out well, or it’s not what they understood so we’re going after you.”

However, even that might not be an ideal solution, since, as Weber pointed out, many seniors would prefer to keep their financial affairs private from their children.

Particularly perplexing for the panelists was the question of just how are advisors supposed to ascertain a senior’s cognitive abilities, something they have no training for? And as several panelists stressed, complicated products like annuities are difficult for most people, of any age, to comprehend.

Maribel Gerstner, president and COO at Allstate Financial Services, the company’s broker-dealer arm, said that her company does some training for its reps on how to spot cognitive impairment, yet it in no way makes them medical experts. “We’re kidding ourselves if we think we can make assessments of mental capacity,” she said.

Even if an advisor detects a problem, what do they do then? “Elderly individuals still need help with their financial matters,” she said.

Annuity expert John Olsen, president of Olsen & Marrion, LLC, called it a classic “catch 22” situation. “We can be held liable to make a determination about a client when we have no training to make such a determination. If try to do so, with the skills we have, we’re left with hoping that these are sufficient. There are no existing safe harbors.”

Olsen called on the NAIC to resolve the issue. “We must be given assurance that if we do certain things, we will be OK. Otherwise, nothing we can do will protect us.”

Guy Kornblum, a San Francisco-based insurance lawyer, said that while videotaping and asking detailed questions are good, even those procedures may not be enough to totally insulate an advisor from legal action. A senior “can disguise” their mental state, Kornblum said. Therefore, there might need to be third-party verification of mental competency, such as by a medical doctor, trustee, legal advisor or family member, he added.

But what do you think? Is it time for advisors to videotape meetings with senior clients? What procedures have you instituted in the wake of the Neasham verdict? Source: www.lifehealthpro.com– 11/Mayo/12

En este artículo, precisamos las claves del nacimiento del modelo de la legitimidad del negocio en Red, también llamado Network Marketing (NM), Marketing Multi Nivel (MMN) o Economía en Red. Profundizamos en las ventajas de este sistema, su historia y las críticas que ha recibido. Igualmente, explicamos algunos aspectos relevantes que propone el autor Robert Kiyosaki en defensa del Marketing en Red, a través de su libro La Escuela de Negocios.

I. ¿Qué es el Network Marketing (NM), Multi Level Marketing (MLM), Redes de Mercadeo (RM) o Marketing Multinivel?

Para saber qué es el Network Marketing, debemos acercarnos al networking, el cual es la gestión o la utilización del network o red de contactos, con el objetivo de compartir recursos u obtener información.

Para definir al modelo de negocios de Network Marketing, se deben mencionar dos tendencias:

Una que lo explica desde las empresas y lo ven como una oportunidad de abaratar los costos de distribución y publicidad mediante la venta directa y la recomendación boca a boca.

Desde el común de la gente. Es visto como la oportunidad de obtener ingresos propios y colectivos a través de la conformación de una red de contactos que son los distribuidores. Estas personas a su vez pueden formar micro redes, atraer a otros distribuidores, ganar comisiones por lo que vendan y por el porcentaje de lo que vendan sus propios reclutados.

En el Network Marketing, cada persona puede jugar un triple papel: por una parte puede vender los productos, por otra parte reclutar a nuevos distribuidores (que se colocan debajo de ellos en la pirámide empresarial) y por último, hacen publicidad de los productos que distribuyen, mediante una de las estrategias más efectivas: la recomendación boca a boca. Se convierten en parte de la imagen de la marca.

Este triple papel supone, al menos dos vías de ingresos: los ingresos activos (provenientes de la venta directa) y los ingresos pasivos (provenientes de lo que vendan las personas que invitaste como distribuidores). El término multinivel se deriva de allí, de los niveles a los que van accediendo los vendedores o distribuidores del producto en función de cuanto vendan y de las personas que logren convencer o reclutar. Mientras más arriba se logre posicionar un vendedor en la pirámide de ventas, más dinero podrá ganar.

II. Historia y legitimidad del Network Marketing:

Brevemente, la historia del modelo de negocios de Network Marketing puede precisarse de la siguiente manera:

1903: La empresa Watkins Products es reconocida como la primera compañía que hizo posible la venta directa. Esto, permitía que las personas compraran los productos al mayor, para luego comercializarlos al detal.

1940: Se funda la compañía California Vitamins, la cual permitía que, además de vender los productos de la empresa, las personas pudieran reclutar a otras personas para que lo hicieran en nombre de uno y recibir un pago de comisión por dos generaciones de comisiones.

1949: California Vitamins cambia de nombre a Nutrilite.

1959: Nace Amway Corporation, fundada por Rich de Vos y Jay Van Andel. Ellos eran distribuidores muy exitosos de Nutrilite. En este año, dejaron la compañía y deciden crear Amway Corporation.

1972: Amway generaba ventas por encima de los 600 millones de dólares.

1975: La Comisión Federal de Comercio entabló una demanda contra la compañía Amway e intentó clausurarla, alegando que se trataba de una pirámide.

1979: La Comisión Federal de Comercio dicta la llamada “sentencia Amway”, en donde se establece que la compañía no es una pirámide y que el Mercadeo Multinivel (Network Marketing) es un modelo de negocios legítimo para llevar los productos a los usuarios finales. En esta sentencia también se dictan legalmente algunas claves del Network Marketing que es necesario conocer.

“El total de ventas por medio del NWM supera ya los 70 billones de dólares y, a día de hoy, puede contabilizarse una cifra superior a 20 millones de personas trabajando en más de 2.000 compañías por todo el mundo”.

Asociación Internacional de Marketing Multinivel (MLMIA)

III. ¿Qué afirma Robert Kiyosaki acerca del Network Marketing?

En diversos libros de Robert Kiyosaki, se pueden encontrar referencias al Network Marketing.

Kiyosaki es un gran defensor de este sistema de negocios. Sin embargo, es su texto llamado La Escuela de Negocios para personas a las que les gusta ayudar a los demás, el que es considerado como la base teórica del Negocio en Red. Allí, Kiyosaki afirma que la única manera en que un negocio de mercadeo en RED funcione es ayudando a los demás a ser ricos, para que tú también puedas serlo.

Toma de ejemplo a Thomas Edison y Henry Ford. Afirma que la mayoría de las personas son generosas y que, como eso es así, esta nueva manera de negocio en RED ofrece a más gente el poder de ayudar a muchas más personas.

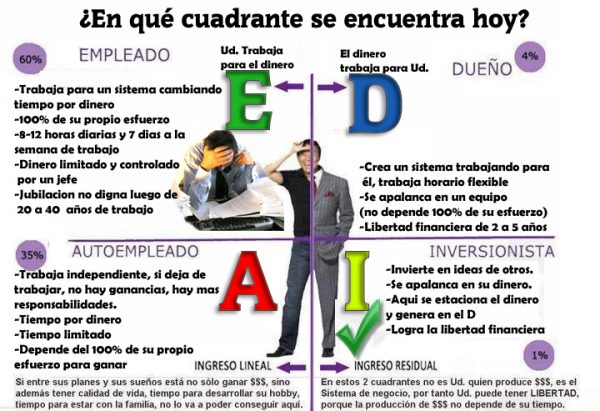

Sin embargo, también opina que este sistema de negocios de Network Marketing no es para todos. En el texto, Kiyosaki recuerda el cuadrante del flujo del dinero y clasifica a los distintos emprendedores según los cuadrantes.

E – Empleado. A – Auto empleado. D – Dueño de negocio. I – Inversionista.

Afirma que el Network Marketing es un negocio del cuadrante D, funciona para generar el dinero que luego le permitirá convertirse en un inversionista.

Para saber en cuál cuadrante estás, debes reconocer cómo funciona tu dinero, de dónde lo recibes y cómo lo inviertes:

Cuadrante E: si tienes un empleo y paga regular, entonces estás en este cuadrante E (Empleado).

Cuadrante A: Si trabajas por tu cuenta, pero no recibes ingresos pasivos y siempre tienes que trabajar, estás en este cuadrante.

Las personas del cuadrante D: son aquellas que inician de la nada y construyen enormes negocios. Tienen una misión de vida poderosa, valoran un gran equipo de trabajo eficiente y les gusta trabajar y servir con tantas personas como sea posible. Por ejemplo, Bill Gates, Henry Ford, Thomas Edison. Mientras que la persona del cuadrante A desea ser la mejor en su campo de acción, una persona del cuadrante D, a menudo está buscando personas que sean los mejores en su campo de acción para unirlos a su equipo. Busca rodearse de personas más listas que él. Una persona del cuadrante A, es la persona más lista de un equipo pequeño y no puede dejar su negocio porque deja de recibir su paga, mientras que, en el cuadrante D, puede dejar su negocio y seguir recibiendo su dinero.

Cuadrante I: El valor del cuadrante I es la libertad financiera. El inversionista adora la idea de que su dinero trabaje para ellos en lugar de ellos trabajar por el dinero. Invierten en muchas cosas: monedas de oro, bienes raíces, negocios, acciones, bonos, etc. En el mundo de hoy, todos necesitamos ser inversionistas. Pero, nuestro sistema escolar NO nos enseña mucho para ser inversionistas. Algunas enseñan a seleccionar acciones, pero eso no es invertir, sino apostar.

Kiyosaki afirma que siempre es bueno saber en dónde están tus valores financieros y los de tus amigos para saber cómo hablarles, de qué hablarles y cómo recibir sus críticas o sugerencias.

Por ejemplo, las personas del cuadrante A son emprendedores pequeños que brindan servicios y tienen muy poca gente empleada, como: doctores, consultores de bienes raíces, abogados, contadores, etc. “Si quieres que algo se haga bien, hazlo tú mismo, es su lema”.

Puedes hacerte la pregunta: ¿si yo dejara de trabajar ahora, cuanto ingreso seguiría recibiendo? si tu ingreso se detiene en seis meses o menos, es posible que te encuentres en algunos de los cuadrantes E o A. Una persona de los cuadrantes D o I puede dejar de trabajar por años y el dinero seguirá llegando.

El mercadeo en red es un negocio del cuadrante D.

Si deseas emprender, Kiyosaki aconseja que debes rodearte de amigos que jalen hacia arriba y no que te empujen hacia abajo. Uno de los grandes obstáculos para el Network Marketing, es cuando te enfrentas a la pregunta ¿Qué dirán mis amigos? ¿Dirán que estoy loco? El consejo es que te enfoques, busques la fuerza de tu inversión y te relaciones en tu negocio con personas que creen en tu sueño o han logrado su libertad financiera, a través de la estrategia en red.

Generalmente, quienes te empujan hacia abajo, son quienes están situados como empleados en sitios tradicionalmente aceptados por la sociedad. Son ciudadanos promedio, no se arriesgan y esperan que el resto también sea de esta manera.

IV. ¿Cuáles son las claves de un negocio tipo Network Marketing?

Son muchas las claves de un negocio en Red. Aquí te mostramos algunas de ellas:

Valores del producto:

Un buen producto es el centro del Network Marketing. Por ello debemos saber muy bien del tipo de producto que vamos a vender, la calidad del mismo, los límites, ventajas y desventajas. Los distribuidores son los que van a tener que dar la cara ante el cliente si surge algún inconveniente.

Valores de la organización en Red:

Responsabilidad y libertad: El network marketing exige un tipo de organización en equipos que reportan a un responsable. A su vez, cada persona de ese equipo puede formar su propio sub-equipo y elegir a sus integrantes libremente.

Formación: La empresa necesita invertir en la constante formación y actualización de su red de clientes-distribuidores. Se necesita constante formación sobre los productos, estrategias de ventas, actualizaciones sobre las innovaciones de los consumos, asesoramiento entre distribuidores, etc.

Realizar un plan de acción: Todos los participantes del negocio en Red deben realizar un plan de acción en donde haya claridad sobre las metas, objetivos, y estrategias.

Cuidado de los distribuidores: El network marketing no se reduce a vender y reclutar, también hay que cuidar a los distribuidores y clientes para tener éxito en la empresa.

Apoyo: Cuidar y apoyar a los distribuidores para que se sientan seguros, sobre todo, en sus inicios.

Valores personales:

Motivación: Debe haber permanente motivación al logro.

Superar el miedo al rechazo: para esto, hay que fortalecer la seguridad en si mismo y no tomarse las críticas o negativas de manera personal. De hecho, muchas negativas iniciales se convirtieron en un “sí” posteriormente.

Valores de la relación de venta:

Venta sin intermediarios. Esta es la clave. Es la llamada Venta Directa, en donde se realiza el proceso de compra y venta directamente entre el distribuidor (que también es o ha sido cliente) y el cliente final.

Buen plan de compensación. El plan de compensación, es la manera que tiene la empresa de especificar la cantidad de trabajo que debe realizar el vendedor, para que se le pague su comisión. Debe establecerse un margen de beneficios, que compense a los vendedores por su trabajo y donde el precio sea atractivo para los clientes.

Clientes satisfechos: Es quizás el aspecto más importante del Network Marketing. Un cliente satisfecho es potencialmente un nuevo distribuidor y la nueva cara de la empresa. Ellos son quienes recomendarán los productos a su red de contactos (familia, compañeros y amigos). Siempre se debe cubrir las necesidades de los clientes actuales y potenciales. La Búsqueda debe ser la fidelización del cliente.

Hablar con la verdad: No se debe mentir o engañar sobre los beneficios de los productos. Las razones sobran.

Construir confianza: Es la base de la relación. Por eso, se debe hablar siempre con la verdad y honestidad.

V. Consejos para iniciarte en el Network Marketing Digital:

Internet, las redes sociales y el correo electrónico nos ofrece nuevas posibilidades que ayudan a llegar a más gente y ofrecer un servicio óptimo a todos los clientes.

Construye tu perfil profesional en las redes sociales (Youtube, Facebook, Instagram, LinkedIn, etc.) y no lo mezcles con tu perfil personal. La idea es, que a través de este perfil profesional puedas promocionar tus productos, crear tu marca personal, dar consejos, informar sobre actualizaciones, etc.

Aprende a realizar tu negocio digital, a manejar el email marketing estratégicamente y a posicionarte en Internet. En la red podemos encontrar excelentes escuelas de negocios digitales como Neetwork Business School que son gratuitas y ofrecen asesoramiento y certificación para montar tu negocio digital.

También, en las redes sociales puedes realizar promociones, concursos y ofertas.

A través de las redes sociales, también puedes formar grupos de profesionales para compartir consejos o grupos de clientes, resolver las dudas, realizar atención al cliente o al consumidor, etc.

Se pueden usar estrategias de email marketing para expandir nuestra red de contactos de manera personalizada según los intereses de los potenciales clientes.

VI. Diferencias entre una estafa piramidal y el network marketing o marketing multinivel.

La principal diferencia es su fuente de ingresos: en una estafa piramidal, el objetivo no es vender productos, sino reclutar a inversores para que hagan un pago inicial muy elevado prometiéndoles grandes beneficios. El negocio es reclutar a más distribuidores. Otras diferencias son:

a. Altas cuotas de ingreso que no provienen de la venta de productos. En las redes multinivel suelen tener cuotas bajas que incluyen productos, formación y licencia de ventas.

b. Los productos certificados dentro de los estándares del Network Marketing están certificados y tienen garantía de devolución. En las estafas la calidad de los productos es muy mala y sin garantía.

c. En las ventas piramidales, se suele exigir que se acumulen productos al comprar grandes cantidades de productos, aunque luego no se vendan.

d. En las estafas piramidales, se logra el enriquecimiento de los niveles más altos de la red de distribución, a costa de los más bajos, cuando, en realidad, la legislación establece que no se puede obtener beneficio de la incorporación de los nuevos vendedores. Las ganancias han de provenir directamente de la venta de productos y, para ello, se debe establecer un porcentaje de beneficio residual por las ventas de los nuevos distribuidores.

VII. Ventajas del Network Marketing

Algunas de las ventajas son:

a. Autonomía del tiempo personal: Es la persona quien decide cómo organizar su tiempo para lograr las ventas y los distribuidores.

b. Buenos productos. Los productos de las buenas empresas de Network Marketing suelen ser de excelente calidad.

c. Poca inversión inicial y poco riesgo. Es una inversión de poco riesgo, porque se invierte básicamente en productos que luego, aunque no vendamos, podemos utilizar.

d. Formación y constante actualización gratuita.

e. No se necesita experiencia previa.

f. La empresa se encarga de: Producto o servicio, Sitios virtuales de venta, I+D, Logística, Reporte financiero, Asesoramiento y consultoría del distribuidor, Marketing global, mientras que, cada distribuidor se ocupa de la venta directa al cliente y de las estrategias de marketing más concretas y locales.

g. No hay jefes. Es una red de emprendedores que colaboran entre sí.

h. Los precios son competitivos.

i. Uno mismo elige a su equipo o red de distribuidores, además de tener siempre la posibilidad de trabajar desde casa o hacerlo desde el lugar que más le motive.

VIII. ¿Cuáles son las críticas al Network Marketing?

Hay casos en los que este negocio ha dejado en la ruina a los que confiaron todo su dinero a la venta multinivel. Así lo refleja el documental de Netflix Betting on Zero (2016).

En el documental se centran en los testimonios de personas que afirman haber sido estafados por una reconocida marca de productos nutricionales.

Las principales críticas se centran en:

Es necesaria mucha autoexigencia: Para triunfar con un modelo de negocio así, es necesaria una alta motivación y constancia. Muchas veces, esto es ocultado al inicio.

Saturación del mercado. Cuanto mayor sea el número de distribuidores, más cerca se estará de llegar a un escenario en que la demanda alcance su punto máximo y queden compradores potenciales.

Es necesario tener un mínimo de conocimiento del mercado.

Es necesario que se verifique la legitimidad del Negocio en Red en el que quiere participar, pues está sujeto a legislaciones complejas en muchos países. Existen casos en los que se han relacionado ejemplos de empresas multinivel con estructuras piramidales que rozaban los límites de la legalidad y la ética.

Muchos especialistas afirman que el modelo se está volviendo obsoleto ante las ventajas del ecommerce. Otros teóricos afirman que, al contrario, Internet ofrece potenciar las posibilidades de ventas.

IX. Empresas más importantes en el Network Marketing

1. Tupperware

Ingresos: $2.26 mil millones

Tupperware es uno de las empresas de network marketing más antiguas y conocidas. La gente ha estado vendiendo Tupperware desde la década de 1950. El fundador de la compañía fue uno de los pioneros de la venta directa, al darse cuenta de que ofrecía a las mujeres una forma de ganar dinero cuando muchas no trabajaban fuera del hogar.

Hoy en día, hay 2.9 millones de representantes de ventas de Tupperware. El consultor promedio ganó $710.56 al año en 2013.

Afortunadamente, Tupperware comprende la fobia plástica que se apoderó del mundo. Están actualizando su marca y sus productos.

En 2010, eliminaron el BPA de sus productos y continúan revisando nuevos materiales para mejorar sus productos y satisfacer las demandas de los clientes.

Unirse es fácil. La tarifa de registro de $99 se puede pagar en su totalidad o en dos pagos. Obtendrás una comisión del 35% sobre las ventas personales, y probablemente tendrás las cocinas más organizadas en tu cuadra.

2. Nu Skin

Ingresos: $2.28 mil millones