Conflictos de Intereses en el Mundo Financiero

octubre 24, 2018

Conflictos de Intereses en el Mundo Financiero

El dudoso papel de los Bancos

24/03/13 – UBS negocia un acuerdo con los reguladores estadounidenses para poner fin a una investigación de un bono hipotecario que provocó grandes pérdidas durante la crisis financiera, indicaron fuentes cercanas. La Comisión de Bolsa y Valores de EE.UU. investiga si UBS estafó a los inversionistas en la venta de valores por US$748 millones vinculados a una obligación de deuda colateralizada (CDO) que el banco suizo creó en 2007.

19/03/13 – Citigroup Inc. acordó pagar US$730 millones para conciliar una demanda colectiva presentada por inversionistas que supuestamente recibieron información engañosa por parte del banco.

19/03/13 – Citigroup Inc. acordó pagar US$730 millones para conciliar una demanda colectiva presentada por inversionistas que supuestamente recibieron información engañosa por parte del banco.

Los inversionistas compraron deuda y acciones preferentes de Citigroup entre mayo de 2006 y noviembre de 2008 y la demanda reclamaba que los inversionistas fueron mal informados y que hubo omisiones en la información presentada por el banco durante el período.

———————————————————–

Más información sobre casos de Conflictos de Intereses, Mala Praxis, Información engañosa y situaciones de ética dudosa:

Conflictos de intereses: Ahorristas estafados en España

La bochornosa salida a bolsa de Facebook

La cultura tóxica y destructiva de Goldman Sachs

El acuerdo extrajudicial de JP Morgan y la SEC

La crisis y los fraudes financieros

Sino-Forest-un-cuento-chino

Del-petroleo-al-oro-son-los-especuladores-los-culpables-del-exceso-de-volatilidad

Conflictos-de-intereses-Goldman-Sachs-y-Abacus-2007

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Conflictos de intereses: Ahorristas estafados en España

octubre 10, 2012

Los ahorradores, el nuevo dolor de cabeza de la banca española .

Por Christopher Bjork

MOAÑA, España — Una mañana de agosto, Eugenio Núñez Cobás irrumpió en una sucursal de un banco en esta ciudad costera con otros 30 clientes gritando «¡Ladrones! ¡Ladrones! ¡Ladrones!» A continuación, salieron a la calle y tiraron huevos contra la fachada, obligando a la sucursal a cerrar por el resto del día.

Núñez ha estado viniendo a la filial de Novagalicia Banco SA durante los últimos ocho meses con una pancarta que dice: «Tengo todos mis ahorros metidos en Caja Novagalicia Banco hasta 2999». El jubilado de 70 años afirma que «en realidad, tendría que estar en casa jugando con mis nietos. En cambio, estoy aquí todas las semanas, peleando por mis ahorros».

Núñez fue uno de los más de 700.000 depositantes españoles que invirtieron dinero —en algunos casos la totalidad de sus ahorros— en acciones preferentes de alto rendimiento y bonos subordinados emitidos por sus bancos. Cuando estalló la crisis económica, los valores se desplomaron, lo que hizo que se volvieran casi imposibles de revender.

Núñez fue uno de los más de 700.000 depositantes españoles que invirtieron dinero —en algunos casos la totalidad de sus ahorros— en acciones preferentes de alto rendimiento y bonos subordinados emitidos por sus bancos. Cuando estalló la crisis económica, los valores se desplomaron, lo que hizo que se volvieran casi imposibles de revender.

Muchos clientes ahora dicen que fueron estafados, que los bancos les garantizaron que estos complejos instrumentos financieros eran tan seguros como los depósitos. Algunas entidades ofrecían la opción de cambiar acciones preferentes por depósitos o bonos comunes, pero la Unión Europea, que está prestando dinero a España para apuntalar la banca, prohibió que los bancos rescatados por el gobierno, entre los que figura Novagalicia, realicen estos acuerdos. Novagalicia se disculpó públicamente y accedió a arbitrar los miles de reclamos de los afectados.

El ministro de Economía, Luis de Guindos, describió recientemente estos valores ante el Parlamento como «un complejo instrumento para inversores institucionales. El problema no es el instrumento en sí. Si la gente lo entiende, no hay problema. El problema es que se colocó entre gente que no entendió estos productos». El gobierno español, añadió, colabora con la UE «para intentar encontrar la mejor solución posible para estos ahorradores».

Esta embarazosa confrontación entre bancos y depositantes contribuye a la erosión de la confianza en un sistema financiero que ya sufre el impacto de las fugas de capital y enormes pérdidas ligadas al colapso del mercado inmobiliario. El sector financiero se ha vuelto cada vez más dependiente de los préstamos de emergencia del Banco Central Europeo. Hasta fines de agosto, los bancos españoles recibieron 412.600 millones de euros (US$538.000 millones) del BCE, en torno a un tercio de los fondos del banco central para prestamistas de la zona euro. «Mientras persista la desconfianza en el sistema bancario, seguirá habiendo fuga de capitales», dijo Domingo Bello, profesor de derecho de la Universidad de La Coruña.

Misiones de sabotaje como la que protagonizó Núñez en Moaña ocurren prácticamente a diario. Una noche del mes pasado, los manifestantes en la región norteña de Cantabria organizaron ataques coordinados en 50 sucursales de Caja Cantabria. En Cataluña, decenas de clientes enojados han obstruido a los cajeros haciendo depósitos de 50 centavos para luego volver a colocarse en la cola y retirar la misma cantidad.

En algunas comunidades pequeñas, los directores de las sucursales bancarias, que en su día ejercían como fuentes de asesoría financiera, se han convertido en parias. Los clientes han amenazado con propinar palizas a empleados bancarios y han rajado los neumáticos de sus autos. Novagalicia ha trasladado a 25 de sus empleados este año por las amenazas, asegura un vocero.

En Moaña, una ciudad pesquera de 18.000 habitantes en el noroeste de España, las pérdidas provocadas por las inversiones han agravado los problemas económicos. «La pequeña empresa sufre y esos pequeños trabajos de mantenimiento que la gente hacía en sus casas, ya no los hacen», dijo el alcalde José Fervenza Costas.

La debacle de las acciones preferentes se remonta a los primeros días de la crisis financiera. Los bancos españoles necesitaban capital tras el estallido de la burbuja inmobiliaria y el aumento de la cartera incobrable. Los inversionistas internacionales, preocupados por las pérdidas ligadas a las hipotecas, se mostraron reacios a comprar valores bancarios españoles. Por eso, las mayores entidades del país recurrieron a su amplia red de sucursales para promocionar las nuevas acciones preferentes.

Las acciones preferentes a menudo prometían tasas de interés más altas que los depósitos comunes y corrientes. A mediados de 2009, Caixa Galicia —que luego fue absorbida por Novagalicia— ofrecía acciones preferentes con un interés de 7,5%, comparado con el 4,05% de los depósitos a 18 meses.

Los bancos rápidamente aumentaron sus niveles de capital, vendiendo 11.400 millones de euros en acciones preferentes en 2009. En total, se vendieron 22.000 millones de euros de esos valores.

«Si un cliente quería vender, cinco más esperaban para comprar», señala Pedro Alberto San Millán, director de una sucursal de Novagalicia en el pueblo de Cangas.

Pero en 2010, cuando los bancos españoles empezaron a inundarse de pérdidas, el número de clientes dispuestos a comprar acciones preferentes se redujo. Algunas entidades, incluida Novagalicia, vendieron los valores a clientes de larga data. «Los reguladores miraban hacia otro lado y los bancos se aprovecharon», dice Francisco López Lubián, un profesor de finanzas de la escuela de negocios Instituto de Empresa. «El español medio que confió sus ahorros a su banquero, fue engañado. Eso está claro», añade.

El regulador español de valores anunció hace unos meses que investiga irregularidades potenciales en 11 de los 19 prestamistas que vendieron acciones preferentes.

La nueva cúpula ejecutiva de Novagalicia emitió en julio una guía de 10 principios, uno de los cuales estipula que el banco sólo ofrecerá productos claros, sencillos y fáciles de entender.

En Moaña, Núñez ganó el 21 de septiembre su caso de arbitraje contra Novagalicia. Su cuenta de ahorros ha sido reembolsada con los 60.000 euros que tenía colocados en bonos subordinados. El dinero no estará ahí mucho tiempo, insiste Núñez. «Lo voy a sacar», promete. «Me dijeron que habían cambiado, pero después de esto, ya no me puedo fiar de ellos».

Fuente: The Wall Street Journal, 05/10/12.

Conflictos de intereses: Goldman Sachs y Abacus 2007

mayo 29, 2011

Goldman Sachs es una mega empresa de Wall Street cuya habilidad para ganar dinero consigue que la gente se quede estupefacta, sienta una envidia irrefrenable o bien se muestre completamente recelosa. Ahora la reputación de la empresa se empieza a cuestionar a raíz de la demanda por fraude presentada por la SEC (entidad supervisora de los mercados financieros de Estados Unidos) en relación con una transacción de 2007: la venta de un complejo CDO sintético llamado Abacus 2007-AC1. Como consecuencia de dicho acuerdo, los inversores perdieron 1.000 millones de dólares mientras simultáneamente Paulson & Company, un fondo de inversión colaborador de Goldman que apostaba por el colapso de la burbuja inmobiliaria, obtenía beneficios por ese mismo importe. Expertos de Wharton y otras organizaciones analizan los problemas financieros, legales y éticos de un caso que ha captado la atención tanto de Wall Street como del público en general.

Artículo completo: Goldman-Sachs-y-Abacus-2007

![]()

SEC Charges Goldman Sachs With Fraud in Structuring and Marketing of CDO Tied to Subprime Mortgages: http://www.sec.gov/news/press/2010/2010-59.htm

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Otra empresa argentina en default: Celulosa anuncia que no podrá pagar su deuda

mayo 7, 2025

Por Natacha Esquivel.

- El grupo eléctrico Albanesi fue el primero en advertir que tenía problemas.

- Ahora se suma otra compañía con capitales argentinos, liderada por José Urtubey.

- Culpa al tipo de cambio alto, al «carry trade» y la caída de la actividad.

.

Así como el año pasado fueron las compañías agroindustriales las que anunciaron una seguidilla de defaults –Red Surcos, Agrofina, Los Grobo– esta semana el grupo energético Albanesi, con sus filiales Generación Mediterránea y Central Térmica Roca, fue el primero en revelar problemas financieros para hacer frente al pago de su deuda. Y este miércoles le siguió Celulosa Argentina, empresa en la que participa José Urtubey.

Hace un mes, la compañía agroindustrial había contratado a una consultora para que evaluara los pasos a seguir: si reestructuraba deuda o incorporaba algún socio que inyectara capital para mejorar su liquidez. La decisión que tomaron fue dejar de pagar la deuda.

«La Compañía informa que no podrá afrontar el pago de las obligaciones negociables que vencen durante el mes de mayo, como así tampoco los cheques de pago diferido«, indicó en una nota a la Comisión de Valores la empresa propiedad del Grupo Tapebicuá, que tiene entre sus accionistas a Urtubey y el empresario norteamericano Douglas Albrecht y José Collado.

Entre abril y junio la firma tenía que pagar el equivalente a US$ 25 millones en pagarés bursátiles, cheques propios y ON.

Tras el anuncio, la acción de Celulosa es la que más cae en el día en la Bolsa porteña, con una baja de 10%, a $ 353,50.

.

La consultora que habían contratado es VALO Columbus y, según Celulosa, «continuará trabajando en comunicación directa con los acreedores como lo viene haciendo hasta la fecha, como así también en la incorporación de nuevos socios».

«La compañía informa adicionalmente que todos los recursos disponibles se van a utilizar estratégicamente para asegurar la operación y la continuidad laboral priorizando el normal abastecimiento de nuestros clientes», aseguró.

Los negocios de Celulosa abarcan el rubro forestal, procesamiento de madera y producción de papel. Para explicar por qué no consigue generar la caja suficiente para pagar su deuda, enumeró:

- Caída en el nivel de ventas superior al 30% en el mercado doméstico, que se está recuperando pero frágilmente.

- Incremento de los costos fijos medidos en dólares, producto de una apreciación significativa del tipo de cambio, que también reduce el margen en la exportación.

- Un costo del capital medido en dólares que ronda entre el 35% y el 45% (contracara del “carry trade”) que financió el estiramiento de los plazos de pago (provocando un incremento del capital de trabajo de manera relevante).

- El incremento de la percepción de riesgo sistémico en el mercado financiero por los problemas de Los Grobo y Red Surcos,i y la demora en la firma del acuerdo con el FMI.

«Como resultado de todo ello, la mayoría de los acreedores de corto plazo procedieron a acelerar el reclamo de cancelación de sus posiciones, generando una presión adicional sobre la caja y la estructura financiera de la compañía», explicó.

Celulosa aclara que el Grupo Tapebicuá inyectó US$ 7,4 millones en la empresa y que está «haciendo sus mejores esfuerzos para mejorar la situación operativa y financiera». El lunes, los controlantes vendieron acciones de Celulosa en el mercado para obtener fondos y redujeron a 46,79% su participación directa e indirecta.

Por qué Celulosa fue a default

Las luces de alerta sobre Celulosa empezaron el año pasado. En septiembre, Tapebicuá decidió cerrar el aserradero San Charbel en Garruchos, Corrientes, lo que implicó el despido de más de 70 trabajadores.

En diciembre, la calificadora de riesgo FIX ya había escrito que la empresa presentaba una concentración de vencimientos de pagarés bursátiles y cheques propios entre enero y febrero, así como pagos por Obligaciones Negociables. «Los compromisos superan los niveles de la caja y las líneas bancarias disponibles, lo que expone a Celulosa a un elevado riesgo de refinanciación. En diciembre, la compañía utilizó parte de las líneas bancarias para los pagos de las Obligaciones Negociables amortizables, «lo que restó flexibilidad financiera», había dicho FIX.

La deuda financiera de la empresa se ubicó en US$ 164 millones a noviembre de 2024, y está compuesta 35% por Obligaciones Negociables, 9% por créditos de compañías relacionadas; 24% por préstamos del Rabobank y el restante 32% corresponde a instituciones financieras (acá están los pagarés bursátiles y cheques que tampoco pagarán).

En abril, Moody’s bajó las calificaciones de emisor de largo plazo en moneda local y en moneda extranjera de Celulosa a B.ar desde BBB-.ar, y también la de emisor en moneda local de corto plazo.

El Grupo opera en papel tissue, papeles para packaging, para impresión y escritura, pasta celulósica, forestal, madera y distribución. Celulosa Argentina es dueña de una planta de fabricación de pulpa y dos de papel, ubicadas en las localidades de Capitán Bermúdez (Santa Fe) y Zárate (Buenos Aires).

Fuente: clarin.com, 07/05/25

Más información:

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

Goldman Sachs y Abacus 2007

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

El fraude Pump and Dump: Cuando la codicia nubla el juicio

.

.

La importancia de contar con una agencia nacional de salud

abril 23, 2025

Por Roberto Borrone.

Es necesario un instrumento que permita diseñar y establecer políticas de Estado consensuadas, en un ámbito institucional independiente de la administración política de turno

.

¿Es razonable que en cada cambio de administración política estemos reconfigurando nuestro sistema de salud con un espíritu “refundacional”?; ¿es razonable que se tomen decisiones importantes en políticas de salud sin consultar a las instituciones representativas de los actores del sistema de salud? Abordar el tema de la salud choca contra una realidad cultural, dado que no es prioritario en las agendas políticas (cualquiera sea su signo) y, como lo ha señalado con acierto Carlos Vasallo Stella, tampoco parece haber alcanzado un estatus de preocupación social extendida al nivel de lo que sucede con la economía y la seguridad.

No se trata aquí de proponer una reforma del sistema de salud (largamente postergada e imprescindible) sino de sugerir un instrumento que, en el camino hacia ese objetivo, permita diseñar y establecer políticas de Estado de salud que sean consensuadas con todos los actores y expertos involucrados en este tema. El otro aspecto importante de la iniciativa es contar con un ámbito institucional que sea independiente de la administración política de turno para que las decisiones sean sustentables en el tiempo y no estén condicionadas por los vaivenes electorales que nos hacen oscilar entre sesgos ideológicos contrapuestos y circunstancias coyunturales de gran volatilidad.

.

La propuesta es denominar a ese organismo Agencia Nacional de Salud. En estas páginas esbozamos con el doctor Agustín Iglesias Diez esta idea hace más de 4 años, pero bajo la denominación de Consejo Asesor. Los hechos han demostrado que hubiera sido muy útil tanto para la administración anterior como para la actual haber contado con una agencia de las características que se propone en este artículo. Del seno de esta agencia surgiría en forma racional y natural la mejor reforma posible al sistema de salud, dado que sería el resultado de la opinión de los expertos y los actores que están inmersos en el sistema.

Como sabiamente lo expresó el doctor Aldo Neri, la mejor estrategia para superar lógicas resistencias al cambio y sobrevivir a conflictos de intereses sería aplicar un “gradualismo bien administrado” para lograr un sistema de salud superador. El perfil de la nueva agencia debería ser el de un organismo descentralizado de la administración pública nacional, con un régimen de autarquía económica y financiera. Sus decisiones deberían ser obligatoriamente consideradas por lo que podríamos denominar “la rama política circunstancial” de la salud conformada por el Ministerio de Salud de la Nación y el conjunto de ministros de Salud de las 24 jurisdicciones que integran el Consejo Federal de Salud (Cofesa) sumado al Consejo Federal Legislativo de Salud (Cofelesa) integrado por las comisiones de salud legislativas. De la interacción de la agencia con las estructuras políticas surgirán indudablemente resoluciones de calidad superior, sustentadas en un consenso amplio. Los objetivos de la agencia y del Ministerio de Salud serían claramente complementarios y no excluyentes. Las actuales autoridades tienen un contexto óptimo para abordar esta iniciativa estructural, dado que la sociedad está ávida de cambios racionales en la administración de los recursos públicos.

Las políticas de Estado en salud requieren, para lograr un diseño sustentable en el tiempo, una mirada equilibrada entre la gestión política circunstancial y la de los actores del sector, dado que es un tema cruzado por intereses muchas veces contrapuestos. La interacción de ambas perspectivas resulta imprescindible: la perspectiva técnica del largo plazo (la agencia) y la perspectiva coyuntural (la administración política de turno). Sin un acceso equitativo a un cuidado de la salud de calidad es impensable convertirnos en un país desarrollado.

El derecho a la salud fue definido en la constitución de la Organización Mundial de la Salud (OMS) en 1948 en los siguientes términos: “el goce del grado máximo de salud que se pueda lograr es uno de los derechos fundamentales de todo ser humano”. La Declaración Universal de Derechos Humanos (1948) se refiere al derecho a la salud como parte del derecho a un nivel de vida adecuado. El logro del objetivo de “salud para todos” –lema de la Conferencia Internacional sobre Atención Primaria de la Salud de Alma Ata, 1978–, depende del compromiso de considerar la salud como un derecho fundamental. En la Argentina, la Constitución Nacional de 1994 en su art. 75, inc. 22, otorga jerarquía constitucional a todos los tratados internacionales referidos al derecho a la salud suscriptos por nuestro país.

Un documento del grupo PAIS (Pacto Argentino por la Inclusión en Salud), organización interdisciplinaria de primer nivel enfocada en el sistema de salud, cuyo presidente es el doctor Adolfo Sánchez de León, expresa acertadamente: “La salud es un derecho inclusivo que se extiende no sólo a una atención médica oportuna y apropiada, sino también a los determinantes sociales de la salud (condiciones ambientales y laborales saludables). Otra importante organización de expertos en salud pública de imprescindible consulta y referencia es el Grupo Medeos, coordinado por el académico Jorge Neira. Se trata del capítulo de políticas públicas de salud del Foro para el Desarrollo de las Ciencias presidido por el doctor Miguel Ángel Secchi. En un documento emitido por el grupo Medeos se enfatiza: “Partimos de la premisa de que cualquier reforma o modificación sanitaria en la Argentina requiere del consenso previo de los actores del sector”.

¿Cómo debería estar constituida esta Agencia Nacional de Salud? La deberían integrar los representantes de todas las sociedades científicas del equipo de salud, de las instituciones universitarias de todas las profesiones que integran el equipo de salud, de las organizaciones de sanitaristas y economistas de la salud; de los directivos de las diferentes cámaras de financiadores e instituciones prestadoras de la salud, de las obras sociales, de las asociaciones gremiales del sector, de la industria vinculada a la salud y de las asociaciones de pacientes. Cada tema a tratarse merece y requiere la opinión de los actores directamente involucrados, para evitar el absurdo de que quienes deberían haber sido consultados se enteren con las decisiones ya consumadas. Esto ha generado múltiples marchas y contramarchas a lo largo de décadas.

.

La Argentina es un país federal en el cual las provincias no delegaron en el gobierno nacional las atribuciones vinculadas a la salud. Esto implica aspectos como el poder de policía sanitaria (habilitación de establecimientos) y la matriculación de médicos y demás profesionales del equipo de salud. En ese contexto de organización político-administrativa, el Cofesa, bajo la rectoría del ministro de Salud de la Nación, sería el interlocutor “político” imprescindible para interactuar con la Agencia Nacional de Salud. Las actuales autoridades nacionales han respetado el saludable ejercicio de reunirse periódicamente con el Cofesa. La interacción de este organismo político con la Agencia Nacional de Salud permitiría delinear políticas de Estado en salud de mayor consistencia que las eventuales políticas de gobierno en salud condicionadas por la coyuntura de cada administración política.

Diseñar políticas de Estado en salud significa disponer de una “hoja de ruta” que permita una planificación previsible a largo plazo y optimizar el uso de recursos. El “principio de escasez”, tal como nos enseñó Vasallo Stella, está íntimamente vinculado a un problema que excede nuestras fronteras, dado que los recursos en salud son limitados y “nunca serán suficientes para poder cubrir todas las necesidades”; por lo tanto, “la escasez obliga a priorizar las necesidades o metas para permitir la sustentabilidad del sistema”.

Es hora de disponer de un instrumento imprescindible en materia de toma de decisiones en salud. La futura Agencia Nacional de Salud, debería tener la posibilidad de generar en forma autónoma, iniciativas de consideración obligatoria por parte de la administración política de turno. Crear una Agencia Nacional de Salud sería un paso en la dirección correcta hacia un país previsible y desarrollado en el cual cada ciudadano tenga el cuidado de su salud garantizado y, sobre esa base, la posibilidad de concretar todas sus potencialidades. No hay nada más liberal que eso.

Fuente: lanacion.com.ar, 23/04/25

Más información:

DeepSeek y medicina

La pauperización médica en Argentina

Medicina prepaga: ni ángeles ni demonios

La miopía es una enfermedad y no solamente anteojos

La inteligencia artificial revoluciona la docencia médica

Hacia un país sin médicos clínicos ni pediatras suficientes

Historia del Cuerpo Médico Forense de la Justicia Nacional

Medicamentos de venta libre y los riesgos de la automedicación

.

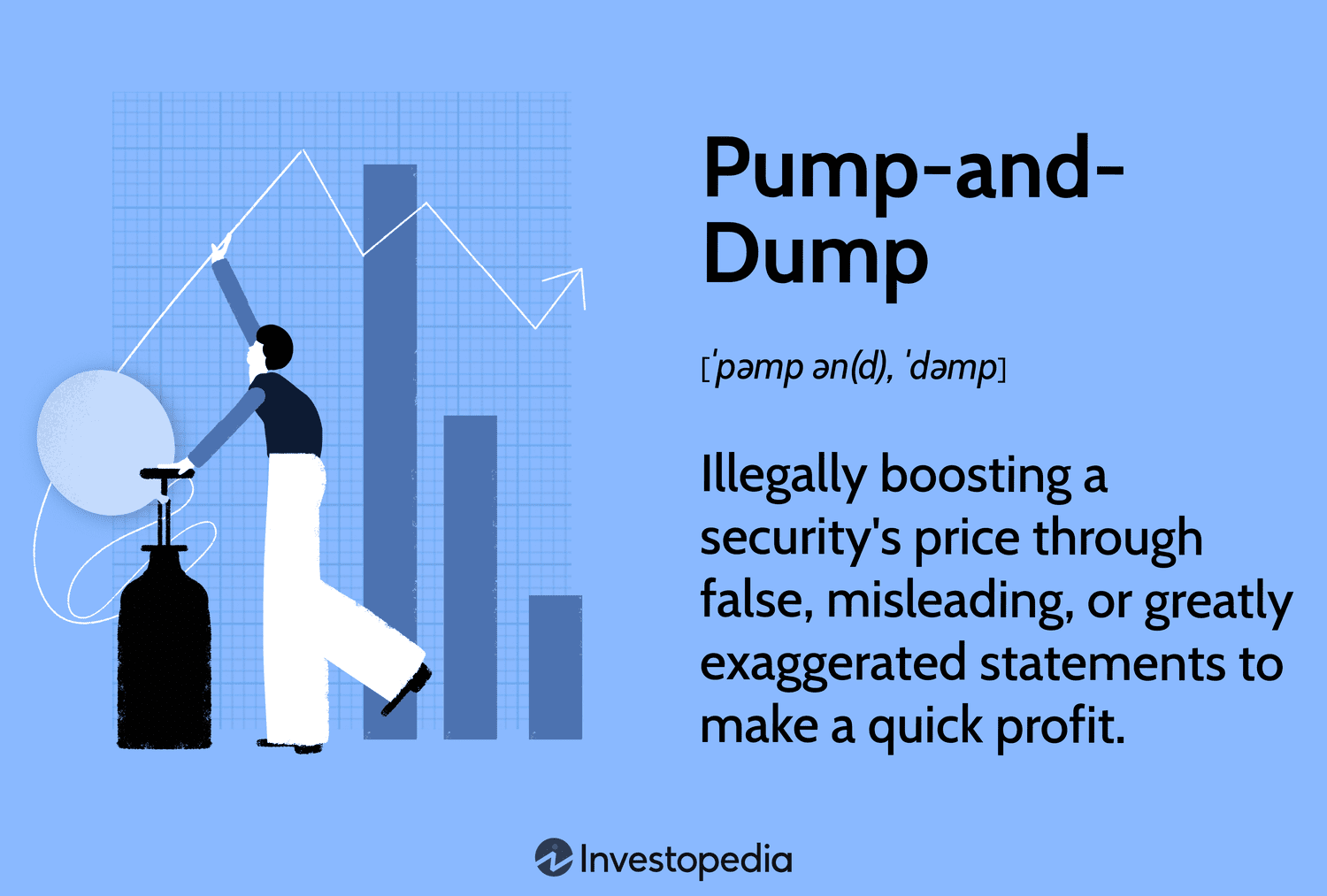

El fraude Pump and Dump: Cuando la codicia nubla el juicio

febrero 21, 2025

Por Gustavo Ibañez Padilla.

En los mercados financieros, los fraudes han evolucionado a la par de la tecnología y la sofisticación de los inversores. Uno de los engaños más recurrentes y letales para los pequeños inversores es el esquema conocido como «Pump and Dump». Este mecanismo, que ha encontrado en las criptomonedas un nuevo terreno fértil, ha existido desde hace décadas y ha dejado tras de sí un reguero de pérdidas multimillonarias. Un ejemplo impactante es el de la criptomoneda $LIBRA, difundida por el Presidente de Argentina Javier Milei, que resultó ser una shitcoin y provocó pérdidas cercana s a los cien millones de dólares entre los especuladores.

La mecánica del engaño

El esquema Pump and Dump consiste en inflar artificialmente el precio de un activo financiero—ya sea una acción de baja liquidez o una criptomoneda—mediante información engañosa o promoción desmedida. Una vez que suficientes inversores han sido atraídos por la aparente rentabilidad, los organizadores del fraude venden masivamente sus participaciones, lo que provoca el desplome del precio. Aquellos que llegaron tarde a la fiesta se quedan con activos devaluados y pérdidas sustanciales.

.

Uno de los ejemplos más célebres se dio en la década de los 90 con la firma Stratton Oakmont, cofundada por Jordan Belfort, cuya historia fue inmortalizada en la película El lobo de Wall Street. Belfort y su equipo manipulaban los precios de acciones de empresas sin valor real para luego deshacerse de ellas en el punto álgido de la burbuja. Este tipo de operaciones les reportó beneficios millonarios antes de ser finalmente descubiertos por la Comisión de Bolsa y Valores de EE.UU. (SEC, por sus siglas en inglés).

En el mundo de las criptomonedas, uno de los casos más notorios fue el de la moneda Squid Coin en 2021. Aprovechando el furor de la serie Squid Game, los promotores inflaron su valor en más de un 75,000% antes de desaparecer con aproximadamente 3.3 millones de dólares en fondos de inversores desprevenidos.

El papel del inversor y la necesidad de precaución

El principio jurídico “caveat emptor”, que significa «que el comprador tenga cuidado», es crucial en los mercados financieros. Aunque las regulaciones buscan minimizar fraudes, la responsabilidad última recae en quien decide invertir. Como dijo Warren Buffett, «el riesgo proviene de no saber lo que se está haciendo». La educación financiera es, por lo tanto, el primer escudo contra estas prácticas.

Para evitar caer en esquemas de Pump and Dump, se pueden seguir ciertas reglas prácticas:

1. Desconfiar de las oportunidades demasiado buenas para ser verdad. Si una inversión promete rendimientos extraordinarios en poco tiempo, es una señal de alerta.

2. Investigar la fuente de la información. Muchas campañas fraudulentas se disfrazan de análisis en redes sociales, foros o canales de mensajería instantánea.

3. Evitar inversiones con alta volatilidad sin fundamentos claros. Si un activo se dispara sin razones económicas o fundamentales, probablemente sea manipulación.

4. Verificar la liquidez del activo. Las acciones y criptomonedas de baja liquidez son las más propensas a ser manipuladas.

5. Consultar reguladores y organismos de control. En EE.UU., la SEC mantiene registros de empresas y activos que han sido objeto de fraude. En Argentina, la CNV alerta sobre entidades no reguladas.

Regulación y protección al inversor

Los marcos regulatorios han sido fundamentales para combatir estos fraudes. En EE.UU., la Securities and Exchange Commission (SEC) persigue activamente estos esquemas, sancionando tanto a individuos como a empresas. En Europa, la Autoridad Europea de Valores y Mercados (ESMA) establece normativas para prevenir la manipulación de mercados.

Además de la regulación, las normas éticas juegan un papel clave en la protección del inversor. El principio de transparencia exige que las empresas informen con precisión sobre su situación financiera, mientras que las auditorías independientes contribuyen a garantizar la veracidad de los datos publicados.

Por otro lado, organismos como la Financial Conduct Authority (FCA) en el Reino Unido y la Comisión Nacional de Valores (CNV) en Argentina han lanzado campañas educativas para advertir sobre los riesgos de este tipo de estafas, fomentando un mercado más seguro para todos. https://www.argentina.gob.ar/cnv

La Educación financiera como única defensa real

Los fraudes financieros evolucionan con los tiempos, pero su esencia sigue siendo la misma: explotar la codicia y la falta de conocimiento de los inversores. La mejor defensa ante estos esquemas no reside únicamente en la regulación, sino en la educación financiera. Como dijo el economista John Kenneth Galbraith: «La única función del pronóstico económico es hacer que la astrología parezca respetable». En un mundo donde la información abunda pero el análisis crítico escasea, el inversor informado es el único que puede navegar con éxito en mercados cada vez más complejos. Participar en seminarios, realizar cursos y leer libros de finanzas personales constituye una muy recomendable práctica.

La próxima vez que una inversión parezca una mina de oro, haga una pausa, investigue y recuerde: el mercado no regala dinero. La educación financiera es la única herramienta que puede garantizar que el éxito de hoy no se convierta en la ruina de mañana.

Fuente: Ediciones EP, 21/02/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

Goldman Sachs y Abacus 2007

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

.

.

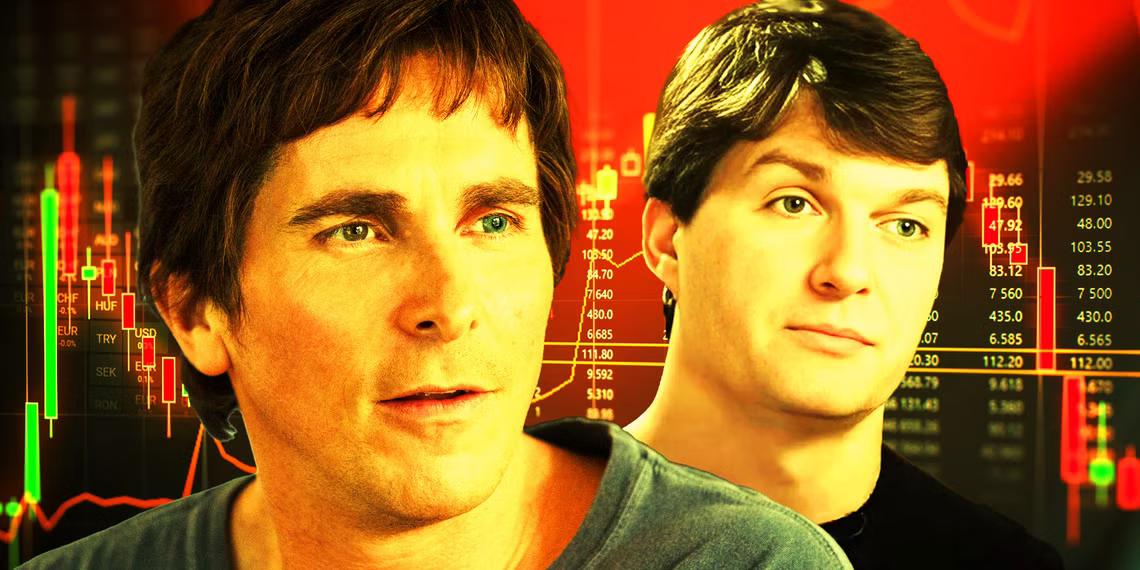

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

febrero 5, 2025

Por Gustavo Ibáñez Padilla.

.

Una Lección sobre los Riesgos del Mercado

Si naciste antes de 1990, es probable que hayas vivido la crisis financiera de 2008, pero si eres más joven, es posible que no tengas una clara conciencia de los riesgos del mercado. La película «La Gran Apuesta» (The Big Short) es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

.

¿ℚ𝕦𝕖́ 𝕗𝕦𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠?

El colapso financiero de 2008 se desencadenó por la burbuja de la crisis de hipotecas subprime. Los bancos y las instituciones financieras habían otorgado préstamos hipotecarios a personas que no podían pagarlos, y luego habían empaquetado estos préstamos en instrumentos financieros complejos que se vendieron a inversores de todo el mundo.

.

¿ℚ𝕦𝕖́ 𝕤𝕦𝕔𝕖𝕕𝕚𝕠́?

Cuando los propietarios de viviendas comenzaron a incumplir con sus pagos, los instrumentos financieros que se habían creado sobre la base de estos préstamos comenzaron a perder valor. Esto provocó una cadena de reacciones en cadena que llevaron a la quiebra de varias instituciones financieras importantes, incluyendo el banco de inversión Lehman Brothers.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕒𝕡𝕣𝕖𝕟𝕕𝕖𝕣 𝕕𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠?

La crisis financiera de 2008 nos enseña que los riesgos del mercado pueden ser devastadores si no se entienden y se gestionan adecuadamente. Es importante estar informado sobre los productos financieros que se ofrecen y no invertir en algo que no se entiende.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕙𝕒𝕔𝕖𝕣 𝕡𝕒𝕣𝕒 𝕡𝕣𝕠𝕥𝕖𝕘𝕖𝕣𝕟𝕠𝕤?

Para protegernos de los riesgos del mercado, es importante:

- Estar informado: Aprende sobre los productos financieros que se ofrecen y no inviertas en algo que no entiendas.

- Diversificar: No pongas todos tus huevos en una sola canasta. Diversifica tus inversiones para reducir el riesgo.

- Gestionar el riesgo: No te dejes llevar por la emoción. Gestionar el riesgo es clave para evitar pérdidas importantes.

.

En síntesis

La crisis financiera de 2008 fue un recordatorio de los activos financieros pueden colapsar. Es indispensable estar informado, diversificar y gestionar el riesgo para protegernos de los riesgos del mercado. La película «La Gran Apuesta» es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

Fuente: Ediciones EP, 05/02/25.

Antes de invertir lea nuestro Aviso Legal .

.

La Gran Apuesta (en inglés, The Big Short) es una película estadounidense que trata sobre la crisis financiera de 2007-2008. La película es una comedia dramática y biográfica que se basa en el libro homónimo de Michael Lewis. La película cuenta la historia de un grupo de inversores que apostaron contra el mercado inmobiliario de Estados Unidos en 2006. Su inversión arriesgada los llevó a conocer el lado oscuro del sistema bancario y a beneficiarse económicamente del colapso del mercado. La Gran Apuesta está protagonizada por: Christian Bale, Steve Carell, Ryan Gosling, Brad Pitt, Marisa Tomei, Melissa Leo, Karen Gillan. Adam McKay fue el director de la película, que se estrenó en Estados Unidos en diciembre de 2015. La Gran Apuesta describe varios de los factores clave en la creación de la permuta de incumplimiento crediticio en el mercado, que buscaba apostar en contra de la Obligación Colateralizada por Deuda (CDO), y terminó aprovechando la crisis financiera de 2007- 2008.

*****

En 2007, Michael Burry, el fundador del fondo de cobertura Scion Capital, se aprovechó de la crisis de las hipotecas subprime al apostar en corto en el mercado de bonos hipotecarios.

En 2007, Burry se convirtió en uno de los primeros inversores en predecir la crisis de las hipotecas subprime. En 2007, Burry ganó U$S 100 millones para sí mismo y U$S 700 millones para sus inversores.

Burry cerró Scion Capital en 2008 para centrarse en sus inversiones personales. En 2013, Burry fundó Scion Asset Management, una firma de inversión privada. La historia de Burry se hizo famosa en la película La Gran Apuesta.

Más información:

Goldman Sachs y Abacus 2007

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Otra excelente película relacionada:

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter YouTube

.

.

.

Saber y consultar, dos claves de la economía personal

enero 22, 2025

Por Gustavo Ibáñez Padilla.

En un mundo con mercados financieros complejos, la necesidad de contar con una adecuada orientación en temas económicos y financieros resulta imprescindible. La educación financiera no solo es una herramienta para entender cómo gestionar recursos, sino también un escudo frente a los riesgos de tomar decisiones equivocadas que podrían tener consecuencias graves, tanto a nivel personal como familiar.

Un consultor financiero experimentado puede ser el aliado clave para evitar errores comunes y maximizar las oportunidades de crecimiento económico. Sin embargo, también es esencial que cada individuo asuma un rol activo en su proceso de aprendizaje. La auto-capacitación en los fundamentos de la economía personal permite tomar decisiones más informadas y minimizar la dependencia de terceros.

.

El valor de la asesoría financiera

Un buen asesor financiero no solo ayuda a organizar los recursos existentes, sino que también diseña estrategias adaptadas a las necesidades y objetivos de cada cliente. Entre las áreas clave que aborda están la planificación de inversiones, la protección patrimonial y la optimización fiscal. Sin embargo, más allá de estos beneficios técnicos, su rol también incluye actuar como una barrera contra decisiones impulsivas que pueden llevar a pérdidas significativas.

En América Latina, por ejemplo, la utilización de estructuras legales como las sociedades offshore ha ganado popularidad para proteger activos y planificar herencias. Estas estructuras, aunque a menudo asociadas con controversias, también ofrecen ventajas como la simplicidad operativa y la exención de ciertos impuestos. No obstante, el desconocimiento y la falta de asesoría pueden llevar a errores costosos o incluso a conflictos legales.

Un asesor confiable ayuda a identificar soluciones alternativas que ofrecen beneficios similares sin necesidad de recurrir a estructuras complejas o de alto costo. Vehículos como seguros de vida y anualidades, adquiridos en las jurisdicciones correctas, brindan seguridad financiera, confidencialidad y protección patrimonial a un costo accesible. Estos instrumentos también eliminan el riesgo de conflictos de intereses que podrían surgir con intermediarios interesados en maximizar sus comisiones.

.

La autocapacitación como pilar fundamental

Aunque la orientación de un experto es invaluable, también es crucial que los individuos desarrollen un conocimiento básico sobre finanzas personales. La educación financiera permite entender conceptos esenciales como el ahorro, la inversión y la gestión del riesgo. Este aprendizaje ayuda a distinguir entre buenas y malas recomendaciones, así como a reconocer oportunidades genuinas frente a posibles fraudes.

Personajes destacados como Warren Buffett, el inversor más exitoso del mundo, han enfatizado la importancia de la educación financiera. Buffett sostiene que “la mejor inversión que puedes hacer es en ti mismo”. Su afirmación destaca la relevancia de adquirir conocimientos para tomar decisiones más acertadas.

Por su parte, Robert Kiyosaki, autor de Padre Rico, Padre Pobre, ha insistido en que “la principal razón por la que las personas luchan financieramente es porque pasan años en la escuela sin aprender nada sobre dinero”. Estas palabras subrayan la necesidad de reformar los sistemas educativos para incluir programas de educación financiera desde etapas tempranas.

.

Las Debidas Diligencias y la Prevención de Fraudes

El desconocimiento financiero también abre la puerta a riesgos como el fraude. En la actualidad, los esquemas de inversión fraudulentos se presentan de manera sofisticada, atrayendo a víctimas con promesas de altos rendimientos. Sin un conocimiento básico sobre finanzas, las personas son más vulnerables a caer en estas trampas.

Para evitar esto, es esencial realizar las debidas diligencias antes de invertir en cualquier oportunidad. Esto implica investigar la legitimidad de la empresa o el producto financiero, comprender los riesgos asociados y solicitar referencias confiables. Un consultor financiero puede guiar en este proceso, asegurándose de que las decisiones sean informadas y seguras.

.

Porqué invertir en educación financiera

La educación financiera es una inversión en el futuro. No solo mejora la capacidad de administrar recursos, sino que también empodera a las personas para enfrentar retos económicos con confianza. En un entorno financiero en constante evolución, quienes no se capacitan corren el riesgo de quedarse rezagados.

Además, una base sólida en economía personal permite aprovechar al máximo los servicios de un asesor financiero. Al entender los principios básicos, es posible tener conversaciones más productivas y evaluar las recomendaciones con criterio, además de minimizar los conflictos de intereses. Esto no solo mejora los resultados financieros, sino que también reduce la dependencia de intermediarios.

Lanzarse al ruedo

En definitiva, la combinación de un buen asesor financiero y una educación financiera sólida es la clave para alcanzar el éxito económico y evitar errores costosos. En palabras de Benjamin Franklin, “una inversión en conocimiento paga los mejores intereses”. Esta frase resume la importancia de priorizar el aprendizaje continuo en un mundo donde las decisiones financieras pueden marcar la diferencia entre la estabilidad y la incertidumbre.

Los inversores, ya sean principiantes o experimentados, deben ver la educación financiera como una prioridad. No solo les permitirá proteger su patrimonio, sino también identificar oportunidades para multiplicarlo. En un entorno donde las posibilidades son tan amplias como los riesgos, el conocimiento es, sin duda, el activo más valioso. Es hora de entrar en acción y apalancarse en la educación financiera para potenciar los ingresos e inversiones.

Fuente: Ediciones EP, 22/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Para qué sirven los Paraísos Fiscales

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Esquema Ponzi, el fraude financiero que acecha a los incautos

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Jordan Belfort, el lobo de Wall Street

diciembre 10, 2021

Jordan R. Belfort es un conferenciante y antiguo broker o corredor de bolsa. Es célebre por haber sido acusado y declarado culpable por manipulación del mercado de valores, lavado de dinero y otros delitos relacionados con las altas finanzas.

Belfort ha escrito dos libros autobiográficos, The Wolf of Wall Street y Catching the Wolf of Wall Street, traducidos a 18 idiomas y publicados en más de 40 países. En 2013 su historia fue llevada al cine por el director Martin Scorsese en El Lobo de Wall Street, una adaptación de sus libros de memorias.

Primeros años

Jordan Belfort nació en el Bronx, Nueva York, en 1962. Sus padres, Leah y Max Belfort, eran contadores, aunque más tarde su madre se convirtió en abogada. Belfort es y se crió en un hogar judío en Bayside, en el barrio de Queens de Nueva York. Estudió y se graduó en Biología por la American University. Asistió brevemente a la Baltimore College of Dental Surgery. Sin embargo, abandonó la institución cuando el decano de la misma le dijo: “La edad de oro de la odontología ha terminado. Si usted está aquí simplemente para intentar hacerse rico, está en el lugar equivocado.”

Carrera

Belfort comenzó su carrera como corredor de bolsa en LF Rothschild, compañía que quebró en la crisis de 1988.

Stratton Oakmont y fraudes

En la década de 1990, fundó, junto a Danny Porush, la firma de corretaje Stratton Oakmont, empresa que funcionaba como una boiler room que vendía acciones a centavo y estafaba acciones fraudulentas a los inversores. Durante sus años como presidente de Stratton, Belfort llevó un convulso estilo de vida, con continuas fiestas y una fuerte adicción a las drogas, destacando la Metacualona. Stratton Oakmont llegó a emplear a más de 1.000 corredores de bolsa y participó en la emisión de nuevas acciones por valor de más de 1.000 millones de dólares de unas 35 empresas, incluyendo una IPO fraudulenta de la empresa de calzado Steve Madden Ltd. La notoriedad alcanzada por la empresa desde finales de la década de 1990, inspiró las películas Boiler Room (2000) y El Lobo de Wall Street (2013).

El regulador financiero y Securities Commissioner por Alabama, Joseph Borg, formó un grupo de trabajo multi-estatal que llevó al procesamiento de Stratton después de que su oficina recibiera contínuas quejas de clientes de la firma. Belfort fue acusado en 1998 de fraude de valores, lavado de dinero y manipulación del mercado de valores. Tras colaborar con el FBI, fue encarcelado en una prisión federal durante 22 meses condenado por Pump and dump [«Pump and dump» (inflar y tirar en inglés), es un tipo de fraude que consiste en difundir un rumor con el fin de inflar artificialmente el precio de unas acciones a través de afirmaciones positivas falsas, erróneas o exageradas, con el fin de vender esas acciones compradas previamente a un precio muy inferior a un alto precio. Una vez que los operadores del esquema venden sus sobrevaloradas acciones, el precio cae y los inversores pierden su dinero.], lo que se tradujo en una pérdida de 200 millones de dólares para los inversores. Belfort tuvo que indemnizar con 110,4 millones a sus antiguos clientes. Belfort conoció en la cárcel a Tommy Chong, quien lo animó a escribir sus historias y publicarlas. Tras su salida de prisión, su amistad se mantuvo.

Indemnizaciones

De acuerdo con los fiscales federales y una sentencia de 2003, Belfort sigue en la obligación de restituir todo lo defraudado a sus víctimas. La sentencia le obliga a pagar el 50% de sus ingresos a los 1513 clientes que estafó. De los 11,6 millones de dólares que han conseguido recuperar sus víctimas, 10,4 millones proceden de la venta de propiedades decomisadas a Belfort. Esto significa que Belfort apenas ha devuelto un 10% de los 110,4 millones que debe devolver en concepto de indemnizaciones.

En octubre de 2013, diversos fiscales federales presentaron una denuncia contra Belfort, al que acusaban de haber devuelto tan sólo 243 000 dólares en los últimos 4 años, cuando entre 2009 y 2013 tuvo unos ingresos de 1 767 209 dólares por la publicación de sus libros, la venta de derechos y 24 000 dólares extra por sus charlas.18

Vida personal

Belfort fue el último propietario del lujoso yate Nadine (rebautizado con ese nombre en honor a su segunda esposa, la modelo británica Nadine Caridi), yate que en un principio fue construido para Coco Chanel. El yate se hundió frente a la costa este de Cerdeña en junio de 1996. Un grupo de élite de buzos militares italianos pertenecientes al Comando Raggruppamento Subacquei e Incursori Teseo Tesei rescataron a todos sus pasajeros y tripulación. Belfort declaró que el naufragio se debió a su insistencia en zarpar, en contra de los consejos del capitán, que le advirtió de la presencia de fuertes rachas de viento y marejada. El yate resultó hundido cuando una ola rompió la escotilla.

Sobrio, al parecer, desde 1998, Belfort ha publicado dos libros de memorias: The Wolf of Wall Street y Catching the Wolf of Wall Street, memorias que han sido llevadas al cine.

Desde el año 2013, Jordan Belfort reside en Manhattan Beach, una pequeña ciudad del condado de Los Ángeles, California. Con motivo del estreno de la película El lobo de Wall Street, la revista Time publicó en enero de 2014, un artículo en el que informaba que a pesar de lo aparentemente inverosímil de algunos sucesos narrados en la película, todos ellos son mencionados y contrastados por Belfort en sus memorias.

Fuentes: Wikipedia, Google, varias.

Análisis de Xavier Serbia (CNN Dinero) y José Gabilondo (Univ. Int. De Florida) sobre Jordan Belfort

————————————————————

Esta es la historia de Jordan Belfort, el verdadero ‘lobo’ de Wall Street

El lobo de Wall Street’, el filme dirigido por Martin Scorsese y que tiene a Leonardo DiCaprio muy cerca de llevarse su primer Óscar, ha sido acusado de ser una burda apología al crimen y al materialismo, así como una oda a la drogadicción y los excesos sexuales.

En efecto, de excesos está llena la película, en cuya primera escena un grupo de individuos juega a lanzar enanos contra una diana, solo por diversión. Pero, por lo visto, los desmanes reflejados en la película no hacen más que reflejar la realidad sobre Jordan Belfort, en quien está inspirado el filme.

Se trata de un corredor de bolsa neoyorquino, hoy de 54 años, quien se hizo multimillonario muy joven, a los 26 años, y fue enviado a prisión por manipulación del mercado de valores y lavado de dinero, entre otros cargos. Perdió US$200 millones de quienes incautamente invirtieron en acciones basura.

Belfort no nació siendo rico. Creció en una familia judía de clase media baja. Sus padres, Leah y Max, eran contadores; estudió biología en la American University e incluso intentó estudiar odontología, pero -como lo cuenta el diario The Independent- el decano le recordó: “La edad de oro de la odontología ha terminado. Si usted está aquí solo para hacerse rico, está en el lugar equivocado”.

Y tan equivocado estaba como odontólogo, y como biólogo, que inevitablemente su ambición desaforada lo condujo a Wall Street, donde trabajó en LF Rothschild, una firma de corredores de bolsa que fue su primera escuela y que quebró en 1988.

Decidió fundar su propia compañía en los años 90, Stratton Oakmont, que vendía acciones por pocos centavos prometiendo ganancias astronómicas. Llegó a manejar 6 automóviles del más alto lujo, a tener su propio helicóptero y a navegar un yate de 167 pies, antigua propiedad de Coco Chanel.

Belfort era adicto al alcohol y a muchos tipos de drogas, entre ellas cocaína y morfina, pero en especial a la metacualona, una especie de sedante muy popular en los años 60 y 70.

Este coctel de drogas le producía la euforia y la excitación sexual que Leonardo Di Caprio evidencia en su desaforada actuación, como una radiografía de un estilo de vida casi religioso donde el ‘dios’ es el dinero y donde Belfort es el ‘elegido’ por el capitalismo salvaje para hacer el ‘milagro’ de inflar acciones sin valor.

Al año, Belfort llegó a tener ganancias por US$50 millones. Pero a final de cuentas, el único milagro que obtuvo fue el de pagar solo 22 meses de prisión y el deber de indemnizar a sus clientes con US$110,4 millones. No obstante, este macho alfa de la estafa solo ha devuelto el 10 %, es decir, US$10,4 millones.

Estando en la cárcel conoció a Tommy Chong, un actor, escritor y defensor de la venta libre de marihuana, quien lo convenció de contar su historia. Belfort publicó ‘The Wolf of Wall Street’ y ‘Catching The Wolf of Wall Street’, libros que han sido traducidos a 18 idiomas.

Y fue tal el éxito de sus memorias, que no sólo Scorsese y DiCaprio se interesaron en llevar su vida al cine. La película del año 2000 titulada ‘Boiler Room’ (con Vin Diesel y Ben Affleck), también está inspirada en sus memorias.

Entre los años 2009 y 2013, Belfort ganó cerca de dos millones de dólares por la venta de sus libros y otros US$24.000 por cada conferencia que dicta. Sí, porque hoy día es un célebre conferencista motivacional, que enseña sus técnicas para ser un as en las ventas.

Sobre él se ha escrito en diarios tan prestigiosos como The New York Times, The Wall Street Journal, Le Monde, el Corriere della Serra, Forbes, BusinessWeek, Paris Match y Rolling Stone.

Asistir a una de sus charlas cuesta alrededor de US$500 por persona, y su método se basa en una mezcla de psicología del comportamiento, estrategias para la persuasión y neurociencias aplicadas a las ventas. Lo llama el ‘Straight Line System’ hacia la venta perfecta.

Para la película, DiCaprio se reunió decenas de horas con Belfort hasta perfeccionar los discursos motivacionales que daba a sus empleados y que vemos en la película. Hoy en día, el corredor de bolsa lleva 12 años sobrio, aunque toma bebidas energizantes con cafeína. La única adicción que conserva intacta es, por supuesto, la adicción al dinero.

Tips de venta de Jordan Belfort:

Pida aumento: “Usted es un producto valioso, con unos valores agregados en su desempeño actual y que puede ser beneficiosos a futuro. Conéctese con su jefe, véndale su idea del aumento, pero dígale lo que esa inversión traerá para la empresa, hable de beneficios”.

¡Contratado!: No se conforme con decir “Quiero trabajar aquí”, sino “Yo puedo aportar ´X cosas’ a su compañía”. Y a la pregunta ¿Cómo se ve en cinco años?, responda: “Me veo creciendo en esta empresa, liderando un grupo de personas y compartiendo mis conocimientos con los demás”.

La primera impresión: “Su tono de voz y su lenguaje corporal, harán que una persona lo escuche. Solo el tono hará creer que usted es confiable en lo que dice”.

Lea las señales: Así como utiliza su lenguaje y su cuerpo, también observe como actúa su interlocutor y póngase a su nivel para lograr mejor entendimiento”.

Pregunta reflexiva: “Si a su cliente le formula preguntas reflexivas, él sentirá que está en buenas manos”.

DiCaprio, el lobo de Hollywood

’El Lobo de Wall Street’, la nueva película de Martin Scorsese, protagonizada por Leonardo DiCaprio, fue el mejor estreno del fin de semana en Colombia, acumulando 71.200 espectadores en 150 pantallas del país.

La cinta sigue la salvaje carrera de Jordan Belfort en su transformación desde el joven honrado que se iniciaba en Wall Street hasta convertirse en agente de bolsa y pirata corrompido. Habiendo amasado rápidamente una fortuna desmedida, Jordan la gasta en una infinita variedad de afrodisíacos.

A medida que crece la empresa de Belfort, la SEC (Securities and Exchange Commission, agencia federal que supervisa los mercados financieros) y el FBI encienden las alarmas.

Fuente: El País, 29/01/14.

Jordan Belfort es el estafador de cuello blanco cuya historia inspiró el filme ‘El lobo de Wall Street’, protagonizado por Leonardo DiCaprio.

—————————————————————-

Otras películas relacionadas con el mundo del trading de Wall Street, en las cuales se destacan los conflictos de intereses, las malas prácticas, las violaciones a la ética profesional y los fraudes más comunes:

1. Rogue Trader

La verdadera historia de Nick Leeson, un ambicioso corredor de inversiones que sin ayuda llevó a la quiebra uno de los bancos más antiguos y más importantes de Gran Bretaña. Él se negociaba opciones en Singapur y que utilizaba el sistema de ‘martingala’, esto es duplicar el monto de la inversión después de cada operación fallida.

La verdadera historia de Nick Leeson, un ambicioso corredor de inversiones que sin ayuda llevó a la quiebra uno de los bancos más antiguos y más importantes de Gran Bretaña. Él se negociaba opciones en Singapur y que utilizaba el sistema de ‘martingala’, esto es duplicar el monto de la inversión después de cada operación fallida.

.

2. Boiler Room (Sala de Calderas)

Muestra a un grupo de corredores tratando de engañar a los inversores usando tácticas muy agresivas para persuadirlos a invertir grandes sumas en acci0ones de escaso valor (penny stocks) Basada en la verdadera historia de Jordan Belfort.

Muestra a un grupo de corredores tratando de engañar a los inversores usando tácticas muy agresivas para persuadirlos a invertir grandes sumas en acci0ones de escaso valor (penny stocks) Basada en la verdadera historia de Jordan Belfort.

.

.

3. Wall Street

El mítico Gordon Gekko conduce broker ayoung en el camino de la corrupción enseñándole la forma de manipular los precios de las acciones .

El mítico Gordon Gekko conduce broker ayoung en el camino de la corrupción enseñándole la forma de manipular los precios de las acciones .

Wall Street es una película de 1987 dirigida por Oliver Stone y protagonizada por Michael Douglas (El mítico Gordon Gekko) y Charlie Sheen. La película tiene una secuela: Wall Street 2: El dinero nunca duerme (2010).

La película se ha convertido en la muestra arquetípica de los excesos de la década de 1980, con Gekko defendiendo que «la codicia, a falta de una palabra mejor, es algo bueno». La defensa de la codicia está basada en una charla que el agente de bolsa Ivan Boesky (quien luego fue acusado de prácticas desleales en la bolsa de comercio), dio el 18 de mayo de 1986, en la Escuela de Negocios de la UC Berkeley, cuando expresó, «No hay nada malo en cuanto a la codicia. Yo quiero que ustedes sepan esto. Yo creo que la codicia es sana. Se puede ser codicioso y aún así estar bien con uno mismo».

4. Margin Call (El precio de la codicia)

Las personas clave de un banco de inversión , 24 horas antes de la crisis subprime, están tratando de deshacerse de los bonos hipotecarios malos presentándolos como una inversión segura y rentable a sus clientes.

Las personas clave de un banco de inversión , 24 horas antes de la crisis subprime, están tratando de deshacerse de los bonos hipotecarios malos presentándolos como una inversión segura y rentable a sus clientes.

.

5 . El lobo de Wall Street

Basado en la verdadera historia de Jordan Belfort, desde su origen humilde a llegar a ser un corredor de bolsa millonario que vive la gran vida, hasta su caída que implica el fraude, la corrupción y la persecusión del gobierno federal.

Basado en la verdadera historia de Jordan Belfort, desde su origen humilde a llegar a ser un corredor de bolsa millonario que vive la gran vida, hasta su caída que implica el fraude, la corrupción y la persecusión del gobierno federal.

6. Too Big to Fail

Demasiado grande para caer es una película de drama de televisión de EE.UU. (HBO, 2011), basada en el libro de no ficción de Andrew Ross Sorkin Too Big to Fail : The Inside Story.

Demasiado grande para caer es una película de drama de televisión de EE.UU. (HBO, 2011), basada en el libro de no ficción de Andrew Ross Sorkin Too Big to Fail : The Inside Story.

——————————————–

Más información sobre casos de Conflictos de Intereses, Mala Praxis, Información engañosa y situaciones de ética dudosa:

Conflictos de Intereses en el Mundo Financiero

Conflictos de intereses: Ahorristas estafados en España

La bochornosa salida a bolsa de Facebook

La cultura tóxica y destructiva de Goldman Sachs

Conflictos-de-intereses-Goldman-Sachs-y-Abacus-2007

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Goldman Sachs compra bonos de Venezuela con un 70% de descuento

mayo 30, 2017

Goldman le compra a Maduro bonos con un 70% de descuento

La oposición acusó a la entidad estadounidense de financiar al Gobierno de Nicolás Maduro, que consideran una dictadura. En total, adquirió u$s 2.800 millones en bonos emitidos en 2014 de la petrolera estatal PDVSA por un valor de u$s 837 millones.

Una maniobra financiera del banco estadounidense Goldman Sachs generó rechazo en la oposición venezolana. La entidad recientemente adquirió de u$s 2800 millones en bonos de Venezuela, lo que se ve como un apoyo implícito al régimen de Nicolás Maduro.

La semana pasada Goldman Sachs compró papeles de la estatal Petróleos de Venezuela (PDVSA) con un descuento de un 69%, a cambio de inyectar efectivo a las declinantes cuentas del país petrolero, que atraviesa una profunda crisis económica y política, informó Wall Street Journal. Concretamente, la firma estadounidense acordó pagar al Banco Central de ese país u$s 865 millones, 31 céntimos por dólar, por la adquisición efectiva de títulos emitidos en 2014 con vencimiento en 2022 por un valor de u$s 2.800 millones.

Rápidamente la noticia caló hondo en la oposición venezolana. El presidente del Parlamento de Venezuela, Julio Borges, criticó al banco por considerar que la entidad ofreció alivio financiero al Gobierno de Nicolás Maduro, al que califican como una «dictadura».

Rápidamente la noticia caló hondo en la oposición venezolana. El presidente del Parlamento de Venezuela, Julio Borges, criticó al banco por considerar que la entidad ofreció alivio financiero al Gobierno de Nicolás Maduro, al que califican como una «dictadura».

«Me preocupa y me indigna que Goldman Sachs haya decidido entrar en una transacción de compra de bonos con el dictador venezolano, Nicolás Maduro, que proporciona un alivio financiero a su régimen autoritario que sistemáticamente viola los derechos humanos», dijo Borges ayer, en una misiva al director ejecutivo del banco, Lloyd Blankfein.

«Tengo la intención de recomendar a cualquier futuro gobierno democrático en Venezuela a no reconocer, ni pagar estos bonos», agregó.

El Banco Central de Venezuela, que mantenía en cartera los bonos PDVSA 2022, no habría vendido de forma directa estos papeles al banco estadounidense, dijeron tres operadores del sector financiero conocedores de la operación.

«Los intermediarios están en Europa», apuntó a Reuters una fuente de Goldman Sachs, sin dar más detalles, por no estar autorizada para hablar de la transacción públicamente. La agencia de noticias aclaró que la entidad no brindó información oficial al respecto.

La oposición sostiene que el gobierno de Maduro viola los derechos humanos, apresa a los disidentes y no quiere celebrar elecciones, por lo que protesta, casi a diario, en las calles.

Borges también viene liderando una campaña en Wall Street y con diversos gobiernos de la región para que se interrumpa cualquier ayuda económica a Maduro.

Según trascendió, Goldman está apostando a un cambio en el Gobierno que «pueda duplicar el valor de la deuda, que se negocia con fuertes descuentos de rentabilidad de alrededor de 30%, por los miedos crónicos de quiebra», publicó Wall Street Journal.

Goldman Sachs era el séptimo mayor tenedor de bonos de PDVSA al 31 de marzo, según datos compilados por Bloomberg. Pero no es la única institución financiera que apuesta por beneficiarse de la crisis venezolana. JP Morgan a pesar de las presiones ejercidas desde la oposición, mantiene los bonos venezolanos dentro de su índice de referencia de deuda soberana de países emergentes.

Fuente: cronista.com, 30/05/17.

Más información sobre conflictos relacionados con Goldman Sachs:

Las dudas del préstamo de Goldman Sachs a Banco Espírito Santo

Goldman Sachs en la maraña de Banco Espírito Santo

Ex operador de Goldman Sachs se declara culpable de fraude

La cultura “tóxica y destructiva” de Goldman Sachs

Conflictos de intereses: Goldman Sachs y Abacus 2007

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

{kind=link}

.

.