Las Finanzas Personales son una parte fundamental de nuestras vidas

Por Gustavo Ibáñez Padilla.

Tener una Meta clara es fundamental para alcanzar el éxito. Cuando sabemos qué es lo que de verdad queremos en nuestras vidas, cuando hemos desarrollado una Visión que nos da un norte hacia el cual tenemos que caminar, es hora de planificar. Enfocar nuestros esfuerzos para lograr aquello que queremos alcanzar.

Esto implica hacer lo opuesto a lo habitual. En la sociedad de consumo, la publicidad nos dice que podemos comprar hoy y pagar después.

Para realmente alcanzar nuestras metas, debemos hacer lo contrario: pagar hoy para disfrutar después. Lo cual significa, simple y llanamente: ahorrar.

Ahorrar, hoy en día, en nuestra sociedad orientada al consumo, implica cambiar de paradigma.

Por supuesto, tenemos que hacerlo en equilibrio. No podemos sacrificar el presente para alcanzar el futuro. Porque el futuro se construye en el presente.

El ahorro -pagar hoy y disfrutar después- es simplemente un componente en nuestro presupuesto. El más importante pero no el único. Tenemos que gastar en muchas otras cosas y disfrutar de la vida en el camino.

Actuar con equilibrio implica lograr que nuestras acciones nos acerquen a nuestros sueños.

.

Invertir es construir

El ahorro por sí mismo no es suficiente para alcanzar nuestras metas de mayor plazo, es necesario invertir.

El peor error que comente la gente es olvidar para qué está invirtiendo su dinero. Se enfocan en los resultados de corto plazo, cuando su meta es de largo, por ejemplo.

A veces, salen a comprar y vender acciones o divisas buscando ganancias inmediatas. No tengo nada en contra de la especulación y puede ser una estrategia útil. Sin embargo, para la gran mayoría, simplemente no lo es: implica un gran riesgo y requiere tiempo y conocimientos.

Mantengamos foco en nuestro objetivo y veamos la película completa. La inversión más segura en todos los sentidos es un portafolio diversificado que tome en cuenta dos elementos fundamentales: el plazo u horizonte de inversión y el riesgo o volatilidad que podemos asumir sin que perdamos el sueño.

Debemos aprender que riesgo siempre hay: siempre. Aún en las inversiones más seguras existe un riesgo importante: la pérdida de poder adquisitivo de nuestro dinero, ya que pagan intereses menores a la inflación y hacen que nuestro ahorro, a la larga, valga menos.

El riesgo no es malo en sí mismo, ya que es parte de la vida. Además, va en relación con el plazo. Lo que es malo es no saberlo manejar y controlar.

.

Proteger y cuidar

Las tormentas también son parte de la vida. Todos sabemos que, ocasionalmente, estaremos en medio de una. Por eso, un aspecto fundamental para alcanzar lo que de verdad queremos lograr es protegernos para cuando suceda.

Hay dos elementos para hacerlo: el Fondo de Emergencias, para esas cosas pequeñas que debemos poder manejar, y los Seguros, indicados para los riesgos severos que rebasan nuestra capacidad de hacerles frente con medios propios.

Las finanzas personales son un traje a medida. Así como todos tenemos sueños distintos, también tenemos necesidades diferentes.

Un mismo traje no puede quedarle bien a todo el mundo, por ello debemos procurar una solución que esté diseñada para nosotros, no para alguien más…

Diferencias entre el aseguramiento de las personas y los seguros de daños a las cosas

La respuesta a la pregunta que plantea el titular es clara: sí, nada impide contratar varios seguros de vida. Este tipo de productos aseguradores como los de accidentes personales son seguros de personas. No son seguros de daños a las cosas. Hay una evidente diferencia entre ambos grupos de seguros.

Cuando se asegura un bien material contra los daños que este pueda sufrir, lo que se pretende es que su propietario sea indemnizado con la finalidad de recuperar el bien o el importe de su valor en el mercado, lo que le permitirá poder adquirir otro de parecidas características. En los seguros de daños hablamos de “indemnización efectiva”.

Contravendría el principio asegurador que alguien asegurara varias veces un mismo bien, obteniendo de cada uno de los aseguradores diferentes indemnizaciones que acabaran sumando un importe superior al que intrínsecamente tenía el propio bien. Ello está previsto en nuestra legislación, de modo que si se demuestra la mala fe o dolo del asegurado, aquellos contratos serían nulos y no percibiría ninguna indemnización.

Otra situación prevista es aquella en la que no se aprecia dolo por parte del asegurado. Ya sea por haber pactado con varios aseguradores el aseguramiento de un mimo bien (“coaseguro”), bien, por haberlo asegurado varias veces sin ánimo de estafar a los aseguradores, sino por circunstancias ajenas a la mala fe (“concurrencia de seguros”: no es infrecuente en los pisos vivienda la concurrencia de aseguradores del edificio: póliza de la comunidad de propietarios y póliza concertada a través de entidad de crédito). En ambos casos, coaseguro o concurrencia de aseguradores, el asegurado será indemnizado por el importe real de los daños, repartiéndose los aseguradores el importe de la indemnización de manera proporcional a las sumas aseguradas por cada una de ellas.

Pero en los seguros de personas el fundamento conceptual es distinto. ¿Puede alguien justipreciar el valor de una persona? Imposible. Los aseguradores pueden aceptar o no el aseguramiento de una persona. Pueden aceptar o no el capital que el tomador pretende asegurar. Pueden preguntar al asegurado si ya tiene contratados otros seguros de vida (y el asegurado deberá contestar fehacientemente si los tiene o no, incluso indicar los capitales asegurados si así se le pregunta). Pero una vez celebrado el contrato y pagadas las primas, si son varios los aseguradores que deben pagar una prestación por el fallecimiento del asegurado (o por su invalidez), sea a un mismo beneficiario o a distintos, estos aseguradores no podrán pretender repartir entre ellos una supuesta “indemnización”.

¿Prestación o indemnización?

¿Cuál sería el importe a asumir entre todos? ¿Habría una cifra a partir de la cual la prestación sería “excesiva”? No, cada uno de los aseguradores deberá pagar al beneficiario o beneficiarios designados en sus pólizas el importe convenido en las mismas. Por ello se prefiere hablar de “prestación” en lugar de “indemnización”, que en todo caso sería una indemnización relativa o paliativa, en ningún caso se trataría de una indemnización pretendidamente efectiva.

En resumen, las prestaciones aseguradas en las pólizas de seguros de vida o de accidente personales son acumulables entre ellas sin límite alguno.

Además el asegurador o aseguradores que hayan pagado a los beneficiarios importes garantizados en seguros de vida o de accidentes personales no podrán subrogarse en los derechos de estos beneficiarios con la pretensión de repetir contra los terceros responsables del fallecimiento o la invalidez. Los beneficiarios de un seguro de vida o de accidentes conservan en su totalidad el derecho de reclamar y ser indemnizados por aquellos que causaron el fallecimiento o la invalidez del asegurado o a sus aseguradores de Responsabilidad Civil.

Podemos acudir a la vía del ejemplo:

– El asegurador de un seguro del hogar indemniza a su asegurado por los daños registrados en su vivienda a raíz de un incendio proveniente de la vivienda contigua. El asegurador se subrogará en los derechos de su asegurado, es decir, una vez haya indemnizado a su cliente podrá ejercer el derecho de reclamación contra el propietario de la vivienda que causó el incendio en casa de su asegurado o contra su asegurador de responsabilidad civil, con el fin de recuperar la cifra indemnizada a su cliente. Por el contrario, el asegurado ya indemnizado por los daños en su vivienda no puede pretender volver a ser indemnizado por el causante por los importes que ya percibió de su propio asegurador.

– En cambio aquella persona que percibe como beneficiario de un seguro de vida una prestación por el fallecimiento del asegurado, que supongamos era su padre, a causa de un accidente de circulación causado por un tercero, conserva todos sus derechos en tanto que hijo de la víctima para reclamar la indemnización que le corresponda (se aplicará en este caso del “Sistema de valoración de daños y perjuicios causados a las personas en accidentes de circulación”, conocido como “baremo de autos”) al causante del accidente de circulación o a su asegurador de responsabilidad civil, sin que el asegurador del seguro de vida pueda subrogarse en ese derecho y ejercerlo en modo alguno.

Así pues, nuestra obligación como asegurados es contestar a las preguntas que en su cuestionario nos proponga el asegurador, pero podemos contratar tantos seguros de vida para caso de fallecimiento (o de ahorro) y tantos seguros de accidentes personales como deseemos. Y nuestro beneficiario o beneficiarios recibirán las prestaciones pactadas sean cuales sean los importes que les correspondan en aplicación a lo pactado en esos contratos de seguro.

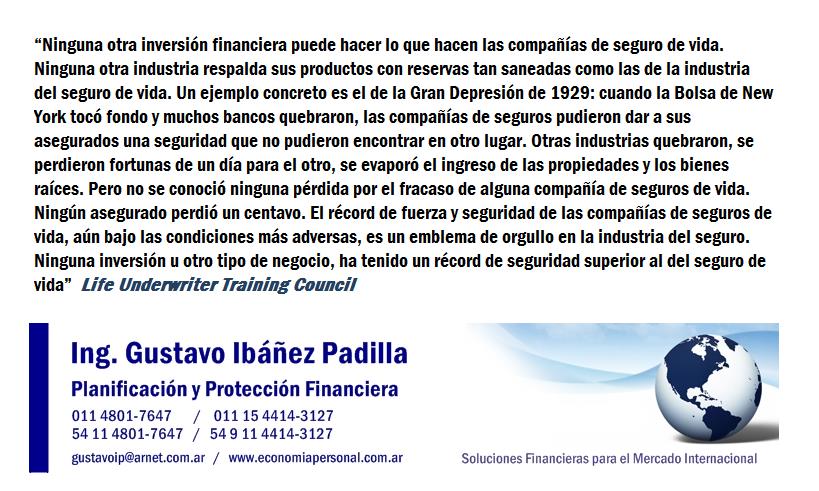

Todos lo conocen de nombre, pero pocos lo entienden en profundidad. El Seguro de Vida abarca toda una familia de de instrumentos financieros con innumerables funciones y utilidades. Es la herramienta de planificación y previsión por excelencia. Es el vehículo más usado para el diseño de Planes de Inversión de largo plazo. También permite mantener el flujo de efectivo necesario para el mantenimiento de una familia, cuando se produce un hecho desgraciado, como la muerte o la incapacidad del sostén económico de la misma. Funciona además como Reserva Líquida de fondos y como práctica herramienta de protección patrimonial y fiscal.

En los hipervínculos que figuran abajo encontrará abundante información sobre este indispensable instrumento. Si desea recibir más detalles y asesoramiento haga clic en: https://www.economiapersonal.com.ar/contacto/

Aprendamos a enfrentar nuestro destino, a construir el futuro que queremos en vez de resignarnos a que las cosas “nos pasen”. Tomemos la enseñanza que nos deja esta fábula y seamos artífices de nuestro propio destino.

El Seguro de Vida es uno de los instrumentos financieros más geniales de todos los tiempos, es la herramienta de planificación y previsión por excelencia.

¿Cómo convertir tu Seguro de Vida en activo financiero?

La compra de bienes mediante deuda es poco inteligente; en cambio, la adquisición de activos –entre éstos un seguro– a través de ahorro es muy valioso.

Por Andrés Arell-Báez.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

Para Andrés Preciado Gutiérrez, fundador y CEO Financial Advisors Planning Group, y quien nos cuenta ambas anécdotas, “un seguro de vida es un activo financiero generador de riqueza en la muerte y de paz en la vida. Pero los seguros de vida están en constante evolución. Tenemos que entender que vienen desde las épocas de las cavernas. En el pasado se le conocía como el ‘padrinazgo’: los hombres que salían a cazar buscaban un padrino que se comprometiera a cuidar a los miembros de su familia en caso de que algo le pasara a él, trato que la contraparte aceptaba, puesto que el cazador era quien traía los alimentos para todos. Hoy, los seguros de vida son una necesidad, un ahorro y una inversión”.

Dos artículos publicados en Forbes México: “Tu gasto hormiga es tamaño elefante, ¿no me crees?” y “5 consejos de una mexicana para que alcances la libertad financiera”, invitan e inspiran a los lectores a ahorrar y generar activos. Andrés Preciado es contundente en ese sentido y complementario a ambas visiones: “Todo el mundo puede ahorrar. Se trata de manejar el dinero, tener prioridades, saber qué se quiere en la vida y organizar su flujo. La adquisición de bienes a través de deuda es algo poco inteligente. La adquisición de activos, entre ellos los seguros, a través de ahorro es muy valioso.”

Y es que, como dice Andrés, el seguro de vida es un ahorro, en su concepción más básica, pero también es una inversión que produce un activo, como en los dos ejemplos citados antes. Pero no es el único y Andrés nos comparte varios:

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

Pero el seguro de vida, en su funcionalidad clásica es un ahorro para las épocas en que más se necesita. Andrés tiene una visión más compleja: “Cuando yo pienso en seguros de vida, pienso en liquidez, pero una con grandes ventajas: una, es inembargable, y dos, no genera cargas fiscales. Un seguro de vida no tiene impuestos de sucesión. Una de mis clientes, por ejemplo, dejó un seguro de vida para que su fundación –enfocada a atender niños víctimas del conflicto armado– siga una vez que la vida de ella se extinga. Ésa es su pasión y ella quiere estar tranquila sabiendo que después de que ella se vaya, su obra va a continuar y sus niños van a estar bien.”

En estos momentos (2016), el candidato presidencial de Estados Unidos Bernie Sanders constantemente repite la frase: “No es justo que por ir a recibir atención médica salgamos quebrados.” Una situación que es más común de lo que uno podría llegar a creer. En un artículo de El País de España, la columnista Rosa Montero estipulaba: “Hay cerca de 7,000 enfermedades raras. Todas sumadas, afectan a cerca del 7% de la población, lo cual es una cifra abultadísima.” Abultadísima quiere decir 490 millones de personas. “El tratar ese tipo de enfermedades puede llegar a costar una fortuna –nos cuenta Andrés–, y lo peor de todo es que el resultado final, gran parte de las veces, es el fallecimiento. Frente a eso, el seguro de vida se usa para solventar esos gastos descomunales pero inevitables, evitando la bancarrota de la familia.”

Por último, tocamos con Andrés el miedo inherente que tienen las personas a la mala fama de las empresas aseguradoras, a las que se les acusa comúnmente de no pagar cuando deben responder. Frente a esto, nos dio un sano consejo sobre cómo actuar frente a la compra de un activo de este tipo:

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

Según un estudio de la reaseguradora Swiss Re, publicado por el diario La República de Colombia, en América Latina el 95% de “los pequeños empresarios consideran que los seguros son un gasto y que jamás va a compensar el dinero que se destina a ellos”. Andrés ha fundado una empresa cuyo objetivo es explotar este tipo de activo al máximo, trayendo una nueva visión a la industria, la que ha permitido mantener ventas estipuladas en 500,000 dólares al año. Su invitación es clara: “Adquirir un seguro, verlo como ahorro y explotarlo como activo.”

Columnista invitado: Andrés Arell-Báez es escritor, productor y director de cine. CEO de GOW Filmes.

Enfermedades hereditarias y Seguros de Vida

Por Martín Caicoya.

La estadística, como disciplina matemática, es relativamente reciente. Se desarrolló en el siglo XVII respondiendo a preguntas sobre probabilidades en juegos de azar y pronto se aplicó a los Seguros: en cuánto asegurar un cargamento marítimo. Para asegurar la vida, las compañías se dieron cuenta de que lo más importante era la edad del contratante. Así nacen los métodos actuariales de cálculo de expectativas de vida. Pero pronto los seguros aprendieron a afinar el riesgo mediante la inclusión en el cálculo de otros factores. Porque a lo largo del siglo XX se ha ido acumulando conocimiento cada vez más preciso sobre los efectos de ciertas exposiciones: tabaco, alcohol, peso, tensión arterial, colesterol, glucemia… entre otras.

La filosofía de un seguro es bien simple: hay un riesgo, una probabilidad de que algo ocurra, pero nadie sabe a quién le va a tocar ni cuándo. Un grupo de personas que sufren el riesgo deciden pagar por adelantado una cierta cantidad, de manera que si en uno de ellos se verifica esa probabilidad se compensan las pérdidas sufridas con el dinero de todos. A la hora de pagar la cuota, uno desea conjurarse con personas con un riesgo semejante. Por ejemplo, si se contrata un seguro por el que se recibe una cantidad por muerte prematura o invalidez, y en el grupo el 30% es fumador, el riesgo medio de grupo será más alto que si nadie fumara. La consecuencia es que habrá más víctimas, por tanto todos tienen que pagar más para afrontar esas situaciones: el 70% no fumador tiene que pagar en parte el exceso de riesgo de los fumadores. En seguros de vida, que no de salud, lo lógico es que sean sólo estos últimos los que paguen más. Y así se hace con el acuerdo de todos. Cuánto hacen pagar de más al fumador, al obeso o al hipertenso, dependerá de los cálculos que haga la compañía de seguros. El contratante rellena un cuestionario en el que declara sus riesgos y puede tener que someterse a un examen médico. Basado en ello la compañía le propone una póliza de vida que en principio no puede modificar porque se descubra otro riesgo que no se conocía.

La cuestión que se debate es si además de esos marcadores de salud como la edad, tabaco, colesterol, se deberían incluir los riesgos con los que uno nace: los genéticos. En muchos países está prohibido. Interesa preguntarse por qué. Porque el acceso a la información genética es cada vez más fácil y barata. De manera aparentemente contradictoria, ahora es correcto ajustar el riesgo por la historia familiar: si una mujer tiene la mala suerte de que su madre y su hermana hayan sufrido un cáncer de mama, la compañía puede poner una cuota más alta. Pero no le puede exigir que se haga un test para saber si alberga esas temibles mutaciones que se denominan BRCA iniciales de breast cancer. No quiere decir que vaya a sufrir el cáncer, pero casi la mitad lo tendrá frente a un 10% de la población general. Más determinante es la presencia del gen que produce la Corea de Huntington o el Insomnio Familiar Fatal, por mencionar sólo dos. Se heredan y aunque no todos los hijos tienen ese gen, el que lo tiene no se libra de la enfermedad: ¿debería pagar más por ese infortunio? Es una pregunta sobre la que debaten especialistas en ética y seguros.

Hay 14.000 tests genéticos y más de 4.000 enfermedades o trastornos en el registro de EE UU denominado National Institute of Health´s Genetic Testing Registry. La mayoría son asociaciones complejas, basadas en la coincidencia de muchos genes, más bien, formas de presentarse esos genes. Uno puede entretenerse en ver qué test puede hacerse para calcular sus riesgos en la página https://www.ncbi.nlm.nih.gov/gtr/

Imaginemos que se ha hecho sus test para algunas enfermedades que se predicen relativamente bien, son pocas, y que desgraciadamente sus genes son favorables al acontecimiento. Además de pasar un mal rato, decide callarse e ir a contratar un seguro para dejar lo mejor posible a sus deudos. Como no le pueden preguntar si tiene ese conocimiento, no está engañando pero se plantea un dilema moral.

La mayoría de las enfermedades con una dependencia genética tienen mucha más dependencia del medio. Pocos genes, como el de la Corea de Huntington, determinan inevitablemente la enfermedad e incluso en esos casos se puede retrasar su ejecución en un medio favorable. Supongamos que se identifica el gen o conjunto de ellos que confieren resistencia al cáncer de pulmón en fumadores. Pero no impide que sufra un infarto de miocardio o una bronquitis crónica o incluso otro cáncer. Más vale no fumar. Y si tuviera los genes que facilitan el cáncer por el tabaco, pues también es mejor no fumar.

Hay mucho y lógico interés en el examen genético para calcular riesgos, pero yo creo que excepto en raros casos, el conocimiento es todavía incompleto y puede no ser beneficioso.

Aumentó la expectativa de vida y la medicina permite un envejecimiento activo, con la posibilidad de seguir en casa para el adulto mayor. ¿Pero a quién debería dejar entrar la familia para que lo cuide?

Los adultos mayores siguen siendo sujetos con derecho a protagonizar su vida. .

Además de administrar personalmente los tres geriátricos que abrió en Buenos Aires hace cinco décadas junto con su marido, hasta hace poco Virtudes F. iba sola al supermercado y volvía a su casa cargando dos bolsas llenas de provisiones. Sólo después de sufrir un trastorno cardiovascular que la obligó a bajar el ritmo, aceptó contratar una empleada con cama adentro para que la acompañe por las noches. “No puedo quedarme sin hacer nada. Lo intento, pero no puedo. Tener ocupada la cabeza te obliga a no pensar tonterías. Hay que hacer, moverse, trabajar hasta el último minuto. Eso es lo que te mantiene vivo”, advierte esta gallega guapa de 92 años y memoria prodigiosa, que –a pesar de que sus hijas siempre se ofrecen a ayudarla– sigue ocupándose personalmente de los trámites bancarios de la empresa familiar.

La suya es de esas tantas excepciones que últimamente son noticia: personas longevas que se conservan en impecable estado físico y mental, como la nonagenaria actriz y conductora Mirtha Legrand, por citar un caso conocido. “No hay día en que la llame por teléfono y ella no me diga ‘bueno, te corto Marce, tengo que lavarme la cabeza para salir’”, contaba su hija recientemente, a propósito del cumpleaños de la diva de los almuerzos.

El aumento de la expectativa de vida y los avances de la medicina preventiva permitieron a muchos adultos mayores transitar lo que hoy se conoce como un “envejecimiento activo”, evitando o retrasando así la internación en residencias para adultos mayores. Los geriátricos u hogares de ancianos eran hasta hace una década la alternativa inexorable, más allá del grado de dependencia de la persona. Hoy existe una instancia anterior gracias a la profesionalización del cuidador domiciliario, una figura que tarde o temprano se vuelve imprescindible dentro de cualquier familia donde haya abuelos.

«Se necesita ser fuerte y decidido para soportar la parte más delicada de la tarea, que es compartir el último tramo de la vida».

Personas capacitadas. Los cuidadores no son asistentes ni acompañantes terapéuticos, tampoco enfermeros. Son personas capacitadas para garantizar “la supervivencia social y orgánica de las personas con dependencia, es decir, de aquellas que carecen de autonomía personal y necesitan ayuda de otros para la realización de los actos esenciales de la vida diaria”, según coinciden las definiciones autorizadas.

Actualmente, sólo a nivel oficial, existen en todo el país más de 45.000 cuidadores domiciliarios inscriptos en el Registro Nacional de Cuidadores Domiciliarios implementado dentro del programa que lleva adelante el Ministerio de Desarrollo Social. La mayoría de ellos se formó profesionalmente en los cursos teórico/prácticos que dicta ese organismo y otras instituciones educativas, donde se imparten conocimientos específicos que habilitan para la tarea de atender, evitar situaciones de riesgo y tomar decisiones orientadas a mantener la integridad de adultos mayores, personas con discapacidad y enfermedades crónicas.

Una vida integrada. “Como criterio general, es necesario privilegiar la atención en el domicilio y brindar en la casa y en su ambiente las ayudas necesarias para que la persona continúe en su ámbito familiar y social habitual. En estos casos, la presencia de los cuidadores es importante porque permiten que el anciano lleve una vida integrada. Hoy, el objetivo de la medicina es conservar la autonomía de las personas mayores y prevenir discapacidades para alcanzar una vejez sana, activa e independiente”, explica Enrique Rozitchner, médico psiquiatra y psicoanalista ex coordinador de Psicogeriatría de la Asociación de Psiquiatras Argentinos (APSA). De ese modo, se refiere a que el ámbito familiar y social contribuye a la salud física y también anímica.

“Los factores sociales y psicológicos son de suma importancia para evitar la soledad y el aislamiento. Un factor importante es la salud mental por las limitaciones que traen, por ejemplo, trastornos como la depresión. Por eso, el apoyo de amistades, la familia y las actividades recreativas son un soporte importante para conservar la salud y la autonomía. Con todo esto quiero señalar la importancia de prevenir la institucionalización de las personas mayores, reservándolos únicamente a los casos de deterioro avanzado de las funciones”, agrega el Dr. Rozitchner.

Vivir en Casa. Según cálculos de la Organización de las Naciones Unidas (ONU), a mediados del siglo XXI se duplicará la población de individuos mayores de 60 años debido a la caída de las tasas globales de fertilidad. Ya el último Censo Nacional de Población, Hogares y Viviendas realizado en 2010 en la Argentina indicaba que, en ese momento, en la ciudad de Buenos Aires había 626.1861 mayores de 60, lo que representaba el 21,7 por ciento de la población urbana.

“Las últimas investigaciones dicen que las personas mayores están bien y resuelven su vida cotidiana sin grandes problemas. En algunos casos, que aproximadamente el 5 por ciento de la población mayor tiene algún tipo de acompañamiento que, por lo general, lo proporciona un auxiliar gerontológico o una persona de servicio doméstico que cumple con la función de cuidado. De la población general, sólo un 2 por ciento se encuentra en internación geriátrica”, explica Julieta Oddone, coordinadora del Programa Envejecimiento de Flacso Argentina.

“Hace unos años hicimos un trabajo tomando una muestra representativa de la ciudad de Buenos Aires y eso arrojó, entre otros datos, que cerca del 1 por ciento de los que viven en hogares son personas en situación de pobreza, sufren enfermedades graves o no tienen familia. En esos casos, la institucionalización es un camino porque les mejora la calidad de vida, por eso no hay que demonizar el geriátrico. Eso no es conveniente. Si bien hay buenos y malos, a veces es la única salida, la única solución”, puntualiza.

Según cálculos de la ONU, a mediados del siglo XXI se duplicará la población de individuos mayores de 60 años debido a la caída de las tasas globales de fertilidad.

Cuidados especiales. La medicina moderna ha logrado que ciertas lesiones y patologías antes consideradas mortales ahora se traten como enfermedades crónicas, por lo tanto el paciente precisa cuidados especiales y permanentes. No obstante, cuando alguien ya no puede realizar por sí mismo el conjunto de actividades diarias básicas como levantarse de la cama, trasladarse, alimentarse, vestirse, higienizarse y manejar dinero, la familia debe asumir que necesita ayuda profesional. La búsqueda de personal idóneo, honesto y responsable suele ser un dolor de cabeza, pero la empatía, los conocimientos y el compromiso serán claves a la hora de elegir el cuidador adecuado. “El principal requisito para este trabajo es poner el corazón. De lo contrario, aunque uno lo intente, no se puede”, dice Lucila Fernández, que de lunes a viernes cuida a una mujer joven con una discapacidad mental y los fines de semana acompaña a una señora de 82 años que vive sola en una casa y no tiene familia directa.

Hace un tiempo, movilizada por su vocación, cursó la Diplomatura en Cuidados Domiciliarios e Institucionales que dicta la AMIA. “No es lo mismo atender a una persona enferma que a una sana. Esa es una primera gran diferencia. Hay que conocer las características de la patología para poder darle la atención que requiere el caso, tener mucha más paciencia, y sobre todo desarrollar la empatía. Los abuelos se enojan con la familia porque se sienten inválidos, e invadidos por un extraño que entra a su casa y que les toca sus cosas. No quieren reconocer que necesitan ayuda, ésa es una de las constantes en estos casos. La señora que cuido los sábados se puso mal al principio. Ahora nos llevamos bien. Pero no fue fácil. Voy los sábados cinco horas; en ese tiempo charlamos, me cuenta sus cosas, paseamos, tomamos la merienda, me fijo si tomó sus remedios, y así pasamos un rato agradable. Ahora hice un curso de acompañante terapéutico en la Universidad, y quiero seguir aprendiendo”, comenta.

Fuerza y decisión. Para Adelina Vásquez, experta en cuidar adultos muy mayores, además de paciencia, se necesita ser fuerte y decidido para soportar la parte más delicada de la tarea, que es compartir el último tramo de una vida. “Hay gente muy mayor viviendo sola en su casa, sin familia, abandonados. Se ven situaciones muy tristes. Hasta hace poco cuidé a una señora de 97 años y, antes, una de 100 y otra de 99. En esos casos hay que vigilar su higiene, mantener limpio su ambiente, que se alimenten y no se deshidraten, darles su medicación y escucharlos mucho. Siempre están recordando su pasado, las historias de su familia. Hice varios cursos sobre cuidados y realmente fueron útiles en la teoría, pero al final sólo es cuestión de amor. Lo único que funciona es el cariño. Y uno también se familiariza con la persona, comparte vivencias. Cuidé a una señora durante cuatro meses. Un día que no estuve se cayó, y la familia decidió ponerla en un geriátrico, y ahí murió por deshidratación. Fue al poco tiempo. Uno tiene que desarrollar el autocontrol para no sufrir y poder seguir ayudando. Hay que olvidarse de uno para poder dar. De eso se trata, nada más”, concluye.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”