Europa camino al abismo

agosto 29, 2025

El mito de la “igualdad”: ¿Está Europa atrapada en una trampa marxista desastrosa y fallida?

Por Drieu Godefridi.

.

En un mundo donde fuerzas económicas cambiantes están redefiniendo el equilibrio global de poder, las trayectorias de Estados Unidos y la Unión Europea durante la próxima década (2025-2035) parecen destinadas a divergir cada vez más marcadamente.

{kind=link}

En 2023, el PIB per cápita de Estados Unidos había ascendido a 82.770 dólares, exactamente el doble de los 41.420 dólares de la UE.

El liderazgo de Estados Unidos se basó en un crecimiento promedio anual del PIB real del 2,2 % entre 2010 y 2023; aumentos de productividad de aproximadamente el 14 % y un gasto en investigación y desarrollo equivalente al 3,4 % del PIB. A esto se suma un mercado laboral notablemente flexible, un crecimiento demográfico moderado (0,5 % anual) y, desde 2019, la autosuficiencia energética.

La UE cuenta una historia diferente: un crecimiento medio anual del PIB real de apenas el 1,3%, un mero aumento del 7% en la productividad por hora, una población en edad de trabajar que se reduce en alrededor de un millón al año y una tasa de dependencia energética que todavía ronda el 58%.

«Ah, pero…», replican los socialistas de todos los partidos políticos —y en Europa los hay en todos los partidos—, «usted cita el ingreso promedio, no la mediana». La mediana, el punto en el que el 50% gana menos y el 50% más, es de hecho inferior a la media en Estados Unidos. La desigualdad es más pronunciada en Estados Unidos que en Europa. Sin embargo, su respuesta, presentada como si zanjara el debate, forma parte en sí misma del dilema de Europa.

En Europa, la desigualdad se considera generalmente un mal, una abominación moral; por lo tanto, la igualdad material, incluso si significa, como en la ex Unión Soviética, que nadie (excepto los miembros de alto rango del partido) tiene nada, se eleva a la categoría de un bien ideal .

A los 17 años, siendo estudiante de primer año de Derecho, tuve la oportunidad de entrevistar a André Molitor, exjefe de gabinete del rey Balduino de Bélgica. Molitor, un amable católico de izquierdas, me confesó que lo único que realmente despreciaba era la desigualdad; su sueño era «menos ricos y menos pobres».

La verdadera igualdad material es un mito .

La «igualdad real» que defienden comunistas y socialistas de todo tipo simplemente nunca ha existido. Si se le dieran hoy 100.000 euros a cada europeo, mañana ya habría un puñado de magnates —quizás incluso uno o dos Elon Musk— junto a quienes lo despilfarraron todo, con la gran mayoría dispersa en algún punto intermedio.

La igualdad, como valor moral, ha servido en gran medida como pretexto para el socialismo (quitarle a Pedro y darle a Pablo), al mismo tiempo que financia un aparato de «redistribución» extenso y parasitario que brinda pocas oportunidades o incentivos para tener éxito o conservar lo que uno ha ganado.

La elevación de la igualdad material por parte de Europa bien podría ser su legado más desastroso. Con férrea constancia, el continente avanza hacia una mayor igualdad, en medio de una creciente miseria y miseria.

La proyección de referencia para 2035, con las tasas de crecimiento actuales, muestra que si persisten las trayectorias actuales (crecimiento anual del 2 % en Estados Unidos frente al 1 % en Europa), el ingreso promedio estadounidense superará los 100 000 dólares para 2035, mientras que el de Europa se mantendrá en torno a los 50 000 dólares. Los conductores de carruajes en el Central Park de Nueva York o los paseadores de perros en Beverly Hills pronto ganarán más que los médicos franceses y los ingenieros alemanes, no metafóricamente, sino en dinero contante y sonante. Incluso considerando las diferencias de inflación y poder adquisitivo entre Europa y Estados Unidos (el coste de la vida es más bajo en Europa), la brecha transatlántica es enorme y sigue creciendo.

En escenarios alternativos —un renacimiento tecnológico europeo o, por el contrario, un grave shock geopolítico en Estados Unidos—, la proporción rara vez baja de 2:1. El crecimiento de la productividad, la producción energética y la inversión en I+D de Estados Unidos siguen siendo decisivos.

En términos sencillos: sin un cambio político radical, Europa se encamina hacia un rápido declive, a pesar de contar con ventajas genuinas como una mayor expectativa de vida.

El PIB per cápita —imperfecto pero ineludible— cristaliza un abismo transatlántico. Europa se está convirtiendo para Estados Unidos en lo que Grecia fue para Roma: un encantador museo al aire libre.

¿Es inevitable?

Sacar a Europa del fango del socialismo, en todas sus formas, exigiría dos transformaciones tan radicales que rayan en lo inimaginable.

1. Recrear capital dinámico

No puede haber «capitalismo» sin capital, sin fondos de capital riesgo ni megarondas de inversión. Cuando NVIDIA, TSMC y otras invierten cientos de miles de millones de dólares, esos fondos deben haberse acumulado previamente sin ser confiscados por el Estado en cada oportunidad, y sus inversores deben creer que su inversión conjunta generará, en algún momento, una ganancia que valga la pena.

Crear estos fondos de inversión de capital privado en Europa implicaría abandonar la doctrina de la igualdad material. Los avances tecnológicos modernos requieren grandes sumas de dinero que ya no están disponibles para la mayoría de los europeos. El ahorro europeo existe, pero se destina a la propiedad, a seguros de vida o, de forma reveladora, a los mercados de inversión estadounidenses. Un cambio hacia planes de pensiones privados en lugar del actual sistema de pensiones públicas (financiadas con cargo al presupuesto general del gobierno) al menos impulsaría al continente en la dirección correcta. Para situaciones donde las pensiones privadas no son una opción, aún podría existir una red de seguridad proporcionada por el gobierno.

2. Desmantelamiento del Pacto Verde Europeo

La energía europea ya cuesta cinco veces más que la estadounidense. Esa sola variable basta para justificar el éxodo de la industria europea hacia mercados energéticos más favorables, en particular Estados Unidos.

En comparación con la crisis energética autoinfligida por el “ Pacto Verde ” europeo, los aranceles del presidente Donald Trump son apenas una pequeña nota a pie de página.

No obstante, mantengamos la esperanza. La historia se escribe a un ritmo vertiginoso, y casi todo sigue siendo posible. Sin embargo, creer que Europa se convertirá en algo más que un museo al aire libre mientras siga confiando su futuro a figuras como la mediocridad agotada de sus actuales líderes —y, sobre todo, a las ideas ruinosas y caducas que los animan— es una locura.

Fuente: gatestoneinstitute.org, 24/07/25

x

x

.

.

¿Qué debe entenderse por dar a cada uno “Lo Suyo”?

agosto 8, 2025

Por Javier Casaubon.

La Argentina busca superar la impunidad y fortalecer sus instituciones con un nuevo orden basado en la justicia y la prudencia, según los principios de Tomás de Aquino. Jueces, legisladores y gobernantes deben aplicar equidad y razón al decidir sobre prisión o domiciliaria, dando a cada uno “lo suyo” para garantizar el bien común y evitar desigualdades, especialmente en casos de militares ancianos y políticos condenados.

.

La necesidad de un nuevo orden institucional

La República Argentina está saliendo de un estado subjetivo de impunidad, pero si hay un retroceso y ese estado pasa a ser un estado objetivo de impunidad la cuesta arriba será muy grande y un deterioro institucional mayúsculo.

Previo a hacer una profunda orientación y direccionamiento actual de las instituciones hace falta la contemplación, trazo saliente de la personalidad de Tomás de Aquino, y paso necesario para alcanzar un acabamiento cumplido de un nuevo orden. Pero mejor que contemplar esas cosas y quedárselas uno como un conocimiento propio adquirido, es transmitir lo contemplado a otros (contemplari et contemplata aliis tradere, “contemplar y dar a los demás lo contemplado”).

La importancia de la prudencia y la justicia

Para realizar ese nuevo orden institucional hacen falta hombres de Estado que estén dispuestos a comprometerse en iluminar ese camino. Como el Aquinate enseñó es más perfecto “iluminar que solo brillar”. En estas tierras, ya lo decía Atahualpa Yupanqui “mejor que iluminar es alumbrar”. Nos están faltando esos faroles que alumbren al pueblo, que supere la dialéctica partidista o algo que no tenga olor a lo político-electoral sino más bien ese “olorcito” a pueblo y al bien común, siempre tan necesario en nuestra comunidad.

Quienes se dicen discípulos del Doctor Común y de allí que sus lectores, estudiosos y admiradores, y aún quienes estén en posesión de las líneas generales del sistema tomista, están convocados a pensar creativamente las urgentes controversias que agitan los espíritus, abrevando en las obras y en los principios del santo Doctor. Los problemas actuales habrán de resolverse de acuerdo con el espíritu de santo Tomás, cuyo sistema no es un libro cerrado, un arcón inexpugnable, o, peor todavía, un sepulcro antiguo y superado. Su filosofía fue sí un sistema coherente y vasto, pero, al mismo tiempo, flexible, abierto al progreso y por tanto expedito para nuevas formulaciones capaces de integrarse en él[1], una voz actual refrescante frente al calor político del mero momento.

La justicia según Tomás de Aquino

Por eso la pregunta filosófica contemporánea nacional para un jurista sería: ¿Qué se entiende por dar a cada uno “lo suyo” respecto de un condenado al decidir si corresponde una prisión domiciliaria o una cárcel penitenciaria?

En la Suma Teológica “se dice que es suyo –de cada persona– lo que se le debe según igualdad de proporción, y, por consiguiente, el acto propio de la justicia no es otra cosa que dar a cada uno lo suyo. Y que “la justicia es la virtud que da a cada uno lo suyo, no reivindica lo ajeno y descuida la propia utilidad para salvaguardar la común equidad”[2].

.

La prudencia en la política

Especialmente en la política –cualquiera que sea nuestra concepción de ella– cuando juzgamos justificadas las medidas de un gobernante apelamos esencialmente a la idea de prudencia y razonabilidad para establecer en qué consiste lo ajustado. Los motivos de justificación de una acción determinada ponen de manifiesto, por lo tanto, la necesidad de someter incluso ese proyecto al tribunal de la razón, porque solo la razón puede establecer en qué consiste lo ajustado de una acción humana. De allí la frase: “un buen rey da órdenes razonables”.

Lo razonable en materia política es así sinónimo de prudente. Precisamente la prudencia, y no otra disposición, recurso o habilidad misteriosa es lo que permite al que gobierna señalar por antelación los medios requeridos para lograr los objetivos políticos; es decir, prever. La capacidad de previsión (evitar el efecto indeseado de que la ‘sensación subjetiva ciudadana de impunidad’ pase a ser ‘objetiva’), el sentido de la oportunidad, el discernimiento de lo conveniente (el juicio de un tribunal razonable, no fanático electoral o partidario), lo útil, necesario y la prontitud en el pronunciamiento (dada la trascendencia de causas con ancianos que se mueren en prisión o casos de corrupción pública en trámite) son aspectos de la sabiduría prudencial que le exigimos a quien manda para que sus órdenes o decisiones sean razonables; si las posee será un buen gobernante y sus medidas resultarán siempre justificadas ante los gobernados; en una palabra, su autoridad quedará legitimada en el ejercicio del poder… Esto cabe tanto para el presidente de la república como para los legisladores y los jueces de la nación.

La relevancia histórica de las decisiones

Y si, además, las acciones emprendidas por el que manda tuviesen relevancia histórica (en tanto su contenido estuviese cargado de significación ética y moral, sobre los principios de justicia, equidad y bien común) dichas acciones ingresarían al patrimonio común de la tradición, trascendiendo las circunstancias concretas que le dieron origen.

De lo expuesto se advierte que la virtud de la prudencia no es un atributo exclusivo del Príncipe (en la concepción clásica del término), sino que ésta debe colaborar estrechamente con la virtud de la justicia, más si se trata de un juez que debe determinar el modo de la prisión que debe atender al bien común más que a otro bien particular, individual, personal o electoral.

La interpretación errónea de Maquiavelo

Una gran mayoría ha interpretado equivocadamente la máxima maquiavélica que «el fin justifica los medios»; que, en nuestro caso, se traduce en que, al ver “un militar” de los ‘70 o “un corrupto” por televisión presumiblemente que a futuro sea declarado culpable, por el sólo hecho de ser ‘uniformado’ o ‘político’, sí o sí, es culpable de violar derechos humanos o se enriqueció personalmente o patrimonialmente o tuvo un privilegio gracias a su función pública y merece por ende el peor de los castigos, independientemente de los hechos, las pruebas y el derecho, cuando aquello no es lo que sostiene el cabal y verdadero realismo de Maquiavelo y un juez no puede decidir una medida tan coercitiva de restricción de la libertad por una simple información periodística o por la presión de los medios, por lo que dice el género de la opinión pública, su especie la opinión política o su subespecie la opinión jurídica.

Para evitar equívocos, tanto respecto de los octogenarios uniformados prisioneros como también respecto a que todos los políticos son “chorros” sueltos[3], cabe aclarar algo: “nunca es lícito hacer el mal para obtener un bien de cualquier especie que sea” [y que] “el problema de los fines y los medios es el problema básico de la filosofía política” [pues] “el aplicar medios intrínsecamente malos para alcanzar un fin bueno es simple necedad y desatino”[4].

La justicia como virtud práctica

Contrariamente, por la prudencia, determino lo justo en cada caso en particular, y por la justicia, soy movido a dar efectivamente a cada uno “lo suyo”, como enseña el Doctor Angélico. “El juez da a cada uno lo que es suyo, actuando como el que manda y el que dirige; porque el juez es lo justo animado y el príncipe es el guardián de lo justo…”[5]. Por la equidad equiparo situaciones iguales o análogas según la misma ley o el principio justo, ecuánime y equitativamente distributivo de igualdad ante la ley. Un “criterio de cierta equidad o proporcionalidad mínima”.

Definición clásica de la justicia

Pero, ¿qué es “lo suyo”?

Ulpiano fue el acuñador de la definición de Justicia que ha atravesado los siglos transportada por la barca del pensamiento cristiano, hasta llegar hasta nuestros días, cuando dijo que la Justicia consiste en “la constante y perpetua voluntad de dar a cada uno lo suyo”. Existe una gratuita y vacía negación en la argumentación de algunos positivistas, incluso desarrollado por Kelsen, que, impugnando la concepción tradicional de la Justicia y la clásica definición de Ulpiano y de Aquino, hasta ahora, sin duda, no superada, afirman que la Justicia nos dice que hay que dar a cada cual lo suyo, no obstante no explica qué es lo suyo de cada cual.

Si bien a simple lectura del texto parece un juego de palabras, no lo es, porque tenemos que saber qué es lo suyo de cada uno, para poder dárselo (al homicida: la condena en prisión, por ejemplo, hecho que parece bastante evidente; pero qué es “lo suyo” para un imputado de un hurto de un celular: ¿una sanción de tareas comunitarias, una multa, una reparación integral del perjuicio, una conciliación con la víctima?; o ¿qué es “lo suyo” para alguien que participó o no de un delito de lesa humanidad o “lo suyo” en un caso de corrupción pública u otros ejemplos civiles o privados como el incumplimiento de un contrato o el no pago de un alquiler, la no devolución de la cosa prestada, etc.?). Y es entonces cuando estos autores sindican la Justicia como un ideal alcanzable por la razón y no por las relaciones sociales, simplemente una fórmula vacía, que no logra explicar cuál es la pauta que debemos seguir para poder determinar “lo suyo” de cada uno.

Los cuatro planos de la justicia

Pues bien, fíjese que si nos detuviéramos en este concepto, en un plano general y abstracto, posiblemente nos veríamos abocados a un callejón sin salida, porque para poder determinar qué es “lo suyo” de cada uno no basta con colocarse en un terreno meramente teórico o especulativo, sino que es necesario descender a la aplicación de la Justicia en las relaciones sociales en que ésta recae. Y es allí entonces donde surge en forma bastante clara la respuesta a esta objeción, que, volvemos a decirlo, creemos que tal vez no tendría una respuesta sencilla si nos limitáramos a los conceptos generales de Justicia.

Fuente: totalnewsagency.com, 01/08/25

Más información:

La suspensión de juicio a prueba y la comisión de otro delito como causal de su revocación

Geopolítica: Alfred Mahan versus Halford Mackinder

agosto 6, 2025

Construyendo la nueva fortaleza de Eurasia

Por Sean Ring.

.

Durante más de un siglo, dos asesores muertos han moldeado la manera en que las grandes potencias ven el mundo.

Por un lado, tenemos a Alfred Thayer Mahan, el oficial naval estadounidense que creía que el poder marítimo determinaba la supremacía global. Según Mahan, controlar los océanos significa controlar el comercio. Si controlas el comercio, controlas la riqueza. Si controlas la riqueza… bueno, ya te haces una idea.

Del otro lado está Halford Mackinder, el geógrafo británico que argumentó exactamente lo contrario. Olvídense de los mares, dijo. Quien controle la «Isla del Mundo» —Eurasia— controla el mundo. Lo que importa son los ferrocarriles, los ríos, los oleoductos y los imperios terrestres. No las fragatas ni los portaaviones.

Mahan y Mackinder ya no están con nosotros, pero sus ideas continúan influyendo en el mundo de hoy.

Y estamos viendo cómo se desarrolla.

Es el mundo de Mahan… por ahora.

Estados Unidos y el Reino Unido —los hijos espirituales de Mahan— se han beneficiado durante mucho tiempo de un orden basado en el océano. Dominar las olas forjó su prosperidad y poder. El Imperio Británico tenía un alcance marítimo. La Armada estadounidense patrulla ahora todas las rutas marítimas principales. El dólar reina por encima de todo porque el petróleo, las materias primas y el comercio se liquidan en dólares. Ese mundo —el mundo de Mahan— es la razón por la que los estadounidenses viven como reyes, mientras que potencias terrestres como Rusia y China llevan décadas intentando recuperar el terreno perdido.

Pero el mundo de Mahan tiene límites. Sobre todo cuando intentas mantener a tus rivales encerrados en el suyo.

Eso es precisamente lo que Estados Unidos ha intentado hacer con China.

La historia de China

La Primera y la Segunda Cadena de Islas —que se extienden desde Japón, pasando por Taiwán y Filipinas, hasta Guam e Indonesia— son como rejas marítimas que acorralan a China. Impiden que Pekín convierta su armada en una fuerza global y restringen su acceso al Pacífico abierto. Y no es casualidad. Es la política de Estados Unidos.

¿Y entonces qué hizo China?

Sencillo: se centraron en la tierra. De ahí la Iniciativa de la Franja y la Ruta. Si Estados Unidos y sus aliados pueden dominar los mares, razonaron los chinos, la solución reside en dominar el territorio. Puertos, ferrocarriles, carreteras, oleoductos, diques secos, cables de fibra óptica y redes eléctricas. No solo en Asia, sino en toda Eurasia, Oriente Medio, África e incluso en Europa.

Lo que Mackinder una vez llamó el “Corazón” ahora se está convirtiendo en un sitio de construcción financiado por China.

La historia de Rusia

Y luego está Rusia.

Tras la invasión de Ucrania en 2022, Occidente impuso a Moscú todas las sanciones imaginables. Sin dólares. Sin euros. Sin Swift. Sin piezas de tanque. Sin chips semiconductores. Sin cómodos foros de Davos. En efecto, Occidente intentó cortar los vínculos de Rusia con la economía global. Aislarla del sistema oceánico.

¿Y cómo respondió Rusia?

Redobló la apuesta por Mackinder. En cuanto al poder terrestre. En los ríos, específicamente.

Si ven el video de YouTube «Cómo Rusia planea gobernar Eurasia por río» —y les recomiendo encarecidamente que lo hagan—, se describe el plan de Moscú para construir una red interna de ríos, puertos y conexiones ferroviarias que integren toda la masa continental euroasiática. El Volga. El Don. El Ob. El Lena. No son nombres que solemos asociar con el comercio global, pero quizá deberíamos.

.

Capital china y geografía rusa

Lo que está surgiendo es un matrimonio estratégico entre el capital chino y la geografía rusa.

Uno tiene dinero y ambición. El otro tiene territorio, ríos y una necesidad imperiosa de mantenerse relevante. Juntos, están sentando las bases de una nueva infraestructura continental, una que sea en gran medida inmune a la Armada estadounidense, la burocracia de la UE o cualquier sanción que la Casa Blanca se le ocurra.

Piensa en lo que eso significa.

Se construirán nuevos corredores comerciales desde China hasta Europa, evitando el estrecho de Malaca y el canal de Suez. Los puertos fluviales rusos alimentarán las líneas ferroviarias chinas hacia Kazajistán, Irán y Turquía. Tendrán oleoductos que las compañías de transporte no podrán bloquear. Su infraestructura digital se canalizará a través de capitales amigas, no de Silicon Valley ni Bruselas.

Un mundo Mackinder. Construido a plena vista.

Resultados potenciales

Entonces ¿A dónde va esto?

Hay algunos escenarios:

- Escenario A: coexistencia. Las potencias oceánicas mantienen su dominio sobre el comercio marítimo, pero el sistema euroasiático se convierte en un complemento serio y funcional. Se obtiene un mundo logístico multipolar: los barcos y los puertos se unen a los trenes y las tuberías.

- Escenario B: Ascenso euroasiático. Las rutas terrestres se vuelven más rápidas, económicas y seguras. Europa, harta de los sermones estadounidenses, se acerca a Asia a través de conexiones rusas y chinas. El Occidente marítimo empieza a parecerse al antiguo sistema. El futuro está en el interior.

- Escenario C: Confrontación. Estados Unidos y el Reino Unido comienzan a sabotear, sancionar o socavar proyectos euroasiáticos. Imaginen explosiones de oleoductos, guerras por poderes, sanciones selectivas contra los nodos de la Franja y la Ruta. La cosa se pone fea.

- Escenario D: Síntesis. Todos aceptan que el mundo ahora funciona con múltiples sistemas. Mar y tierra. Sanciones e intercambios. Ferrocarril y navegación. Es necesario cubrir las rutas comerciales, al igual que la cartera.

Envolver

Por ahora, el mundo de Mahan sigue gobernando. La Armada estadounidense es inigualable. El dólar sigue reinando. Pero el corazón del país se agita. Las potencias terrestres han dejado de jugar a la defensiva. Están construyendo ríos, ferrocarriles, carreteras, y lo hacen sin pedirle permiso a Washington.

Y si lo consiguen, Mackinder podría finalmente reírse último.

Aunque la mayoría de los estadounidenses todavía no tienen idea de quién era.

Fuente: dailyreckoning.com, 31/07/25

Más información:

¿Qué es la Geopolítica?

Geoplítica y Religión

Geopolítica en los Negocios

La Geopolítica del Libre comercio

Geopolítica e Inteligencia de Negocios

.

.

Residencias médicas, cruciales para la calidad del sistema de salud

agosto 1, 2025

Por Roberto Borrone.

En materia sanitaria lo más importante es el recurso humano; no hay otra forma de reconocerlo que cuidar su formación y remunerar su trabajo adecuadamente

.

Estamos inmersos en un debate sobre diferentes aspectos de las residencias médicas. Un buen punto de partida sería la definición oficial de lo que significa una residencia: “Las residencias de salud son un sistema de formación integral de posgrado para el graduado reciente en las disciplinas que integran el equipo de salud, que se desarrolla mediante el otorgamiento de becas de formación, cuyo objeto es completar su formación, ejercitándose en el desempeño responsable, eficiente y ético de las disciplinas correspondientes, mediante la adjudicación y ejecución personal supervisada de actos de progresiva complejidad y responsabilidad” (ley 22.127/1979).

Al reclamo de mejora salarial de los residentes se sumó una nueva reglamentación para las residencias que dependen del Ministerio de Salud de la Nación. Un aspecto central de la resolución ministerial fue reinstalar la “beca de formación” como figura de la relación contractual de los residentes. Se establecen dos tipos de becas (a elección del residente): “la beca Ministerio” y “la beca Institución” según el empleador directo que elija tener el residente, mediante un convenio que se renueva anualmente. Es decir que en la residencia médica “queda excluida cualquier configuración o encuadre en el régimen de empleo público, relación laboral o contratación de obra o servicios”. “El residente resulta responsable, sea por acción u omisión, por el adecuado cumplimiento de las funciones que se le asignaran en dicho ámbito”. En cuanto a los aportes, en la “beca Ministerio”, el residente, reconociendo el carácter de beca de formación que reviste la residencia, opta voluntariamente por que se le apliquen los aportes previstos en el régimen previsional, así como la incorporación a la obra social de los trabajadores del Estado nacional.

En esta modalidad de “beca Ministerio” no hay posibilidad de que se sumen eventuales importes adicionales o bonificaciones por parte de la institución donde realice su formación. En la otra alternativa, la beca Institución, “el residente firma contrato directo con el hospital en el que se forma y cobra la beca sin descuentos de aportes y cargas sociales. Los seguros (ART, responsabilidad profesional y salud) son cubiertos por esa misma entidad, pudiendo recibir bonos adicionales si así lo dispone la institución”. La institución formadora recibe del ministerio el monto base de la beca.

.

Se estableció una carga horaria “de hasta 45 horas semanales, con al menos la realización de una guardia semanal de hasta 24 horas corridas y no más de 8 guardias mensuales, que serán alternadas a razón de una guardia en día hábil y otra en fin de semana. En la jornada subsiguiente a la realización de una guardia, el residente cumplirá la mitad de la jornada de la formación”. En cuanto a licencias, se establece “una licencia anual ordinaria de 3 semanas, no pudiendo superar la misma 2 semanas consecutivas; una licencia por maternidad de 90 días no pudiendo ser inferior a 10 días previos al parto; una licencia por paternidad de 3 días corridos y licencia por matrimonio de 12 días corridos” (Boletín Oficial resolución 2109/2025 del MSN Anexo 1).

Esta resolución generó una polarización de opiniones: por un lado, quienes opinan que “es un intento de precarización laboral” (asociaciones médicas, asambleas de residentes y referentes como el director del Hospital de Clínicas –UBA–, profesor Marcelo Melo, y por otro lado el doctor Hugo Magonza, presidente de la Unión Argentina de Salud (UAS), entidad que representa a las empresas del sector de la salud privada, al expresar que la residencia “no representa un trabajo, sino un espacio de formación acompañada por especialistas de planta” y que se trata de becas de aprendizaje “sin relación laboral”. Sociedades médicas científicas como la Sociedad Argentina de Pediatría (SAP) y la Sociedad Argentina de Terapia Intensiva (SATI) emitieron comunicados muy contundentes que destacan la importancia de ofrecer a los residentes la mejor formación y las mejores condiciones laborales posibles.

En síntesis, los residentes son médicos habilitados para ejercer la profesión, realizan en forma autónoma las actividades asistenciales permitidas y tienen total responsabilidad legal por su actividad. Quizá dos preguntas ayuden a aclarar esta controversia: ¿las instituciones con residencias podrían desarrollar a pleno su actividad sin los residentes? ¿Nos conviene como sociedad mejorar las condiciones de actividad de los residentes, o ahuyentar a los recién egresados y que no realicen una residencia? Más allá de este debate, importa reflexionar sobre el rol que tienen las residencias médicas para garantizar una atención de calidad. Cabe un interrogante preocupante: los médicos que egresan de nuestras facultades ¿están en condiciones de ejercer en forma autónoma ?

Las residencias médicas deberían ser obligatorias como único trayecto formativo para lograr la certificación de la especialidad a ejercer. Aquí, el primer problema: ¿cuántos médicos deciden no efectuar una residencia médica? Ellos se sumergen en el mercado laboral ni bien egresan de la facultad, dado que en nuestro país los títulos universitarios son habilitantes (a diferencia de muchos países cuyos títulos certifican la formación académica pero no permiten ejercer hasta haber aprobado un riguroso examen de idoneidad).

.

Todos los médicos que egresan de las universidades argentinas deberían tener asegurada una vacante en una residencia, adjudicados la especialidad y el sitio de formación según el orden de mérito determinado por el examen de ingreso y el promedio general de la carrera. Es unánime la opinión respecto de que no existe ningún plan de formación de posgrado en medicina mejor que una residencia acreditada. Aquí, otro interrogante: ¿ cualquier residencia garantiza per se calidad formativa? No. Se han efectuado importantes avances en materia de acreditación de instituciones, pero aún persisten residencias “fuera del radar” que son un claro ejemplo de la desnaturalización del espíritu de una residencia, para simplemente usar al residente como “mano de obra barata”, dejándolo actuar sin ningún tipo de supervisión ni planificación.

Otro aspecto que requiere una oferta inteligente de cupos de residencia es fomentar, mediante incentivos adecuados, la elección de especialidades críticas por parte de nuestros jóvenes colegas recién egresados. Debe existir un equilibrio entre la oferta de especialidades básicas (clínica médica, medicina general y de familia, pediatría, cuidados intensivos) y el resto de las especialidades. Ciertas jurisdicciones, como Mendoza, planificaron inteligentemente estos aspectos y pusieron el foco en la posresidencia con la incorporación a la carrera sanitaria.

Fue un acierto del Ministerio de Salud de la Nación otorgar un puntaje adicional a los postulantes a residencias que efectuaron sus estudios de grado en universidades argentinas. Una medida complementaria podría ser fijar cupos a los egresados extranjeros en especialidades consideradas críticas para el país. Una noticia reciente es la investigación por presunto fraude en el último examen unificado de residencias respecto del puntaje obtenido por unos 200 aspirantes. La detección de esta irregularidad habla del destacado celo profesional del área técnica del Ministerio de Salud. También es positiva la preocupación de las autoridades por lograr una gestión transparente en las instituciones de salud. No debemos perder de vista lo que con mucho acierto señaló el profesor Luis Sarotto (Htal. de Clínicas, UBA) respecto de los mayores costos operativos de los hospitales que, además de la función asistencial, tienen a su cargo la formación de profesionales que luego se dispersan en todo el país. Un aspecto que no puede quedar fuera de este análisis es que las residencias no deben ser el “parche” que cubra el déficit de profesionales de planta, porque un aspecto esencial de la residencia es la supervisión de los residentes. Acierta Ignacio Katz en que “las residencias constituyen una de las bases estratégicas de las políticas de salud pública”. La creación de una Agencia Nacional de Salud integrada por representantes del equipo de salud y de los financiadores permitiría, junto al Cofesa (ministros provinciales) y la rectoría del ministerio nacional, adoptar políticas de Estado en salud consensuadas y sustentables.

En materia de salud nada hay más importante que el recurso humano. No hay otra forma de reconocer esto que cuidar su formación y remunerar su trabajo en relación con la responsabilidad que su tarea implica. Hay que propiciar su bienestar laboral para optimizar la seguridad de los pacientes. Aun una mirada egoísta nos debería convencer de esto, ya que, inexorablemente, todos somos potenciales pacientes.

Fuente: lanacion.com.ar, 23/07/25

Más información:

Residencias médicas, capacitar para la salud

DeepSeek y medicina

La pauperización médica en Argentina

Medicina prepaga: ni ángeles ni demonios

La miopía es una enfermedad y no solamente anteojos

La inteligencia artificial revoluciona la docencia médica

Hacia un país sin médicos clínicos ni pediatras suficientes

Historia del Cuerpo Médico Forense de la Justicia Nacional

La importancia de contar con una agencia nacional de salud

Medicamentos de venta libre y los riesgos de la automedicación

.

Un gestor de activos inmobiliarios cayó en un gigantesco esquema Ponzi

julio 28, 2025

Por Bruce Kelly.

“La pregunta es: ¿cómo elige un gestor de activos oportunidades como esta para invertir?”, dijo un ejecutivo. “¿Cuál es la diligencia debida?”

.

Butterfly Capital Group, un autodenominado inversor inmobiliario estratégico , afirmó en una demanda esta semana que había invertido 150.000 dólares en un esquema Ponzi de 140 millones de dólares que prometía a los clientes retornos del 18% y colapsó este mes.

El 10 de julio, la Comisión de Bolsa y Valores (SEC) presentó cargos contra First Liberty Building & Loan, con sede en Georgia, y su fundador y propietario, Edwin Brant Frost IV, en relación con un esquema Ponzi que defraudó a aproximadamente 300 inversores por al menos 140 millones de dólares.

.

El director de Butterfly Capital, Manu Gupta, fue presentado a Frost en marzo de 2024 y comenzó a discutir cómo participar en un supuesto préstamo puente de alto rendimiento vinculado a una práctica médica de Georgia, según una demanda presentada por la firma contra First Liberty y Frost y presentada el lunes en un tribunal estatal de Georgia.

Según la SEC, Frost presuntamente se apropió indebidamente de fondos de inversores para uso personal, incluso utilizando fondos de inversores para realizar pagos con tarjetas de crédito por más de 2,4 millones de dólares, pagar más de 335.000 dólares a un comerciante de monedas raras y gastar 230.000 dólares en vacaciones familiares.

Butterfly Capital realizó dos inversiones con First Liberty, 100.000 dólares en marzo pasado y 50.000 dólares en mayo, apenas unas semanas antes de que el plan colapsara, según la demanda.

Butterfly Capital no es un corredor de bolsa registrado ante la Autoridad Reguladora de la Industria Financiera (FINRA) ni un asesor de inversiones registrado, según su sitio web.

La inversión de la empresa en un supuesto fraude planteó interrogantes a un ejecutivo de cumplimiento.

«Creo que, si fuera un inversor experimentado, escuchar ese tipo de tasas de rentabilidad garantizadas sería una gran señal de alerta», dijo Sander Ressler, director general de Essential Edge Compliance Outsourcing Services. «Entiendo que un inversor sin experiencia caiga en este tipo de trampa».

«Pero la pregunta es: ¿cómo elige un gestor de activos oportunidades como esta para invertir?», dijo Ressler. «¿Cuál es la diligencia debida?»

Un abogado de Butterfly Capital, Kevin Epps, no devolvió una llamada el miércoles para hacer comentarios.

“Al aprovechar conocimientos de vanguardia del mercado y la experiencia de la industria, identificamos y capitalizamos oportunidades de inversión lucrativas mientras priorizamos la transparencia, la integridad y la satisfacción del cliente”, según el sitio web de Butterfly Capital.

El repentino colapso este verano del First Liberty Building & Loan «conmocionó a la clase política de Georgia», según un informe publicado esta semana en The Atlanta Journal-Constitution. «Frost IV y sus familiares eran destacados activistas conservadores con profundos vínculos con el Partido Republicano de Georgia y figuras políticas influyentes».

La queja de Butterfly Capital incluye un correo electrónico del 8 de mayo de Frost que prometía un retorno del 12% sobre una inversión de $50,000 en “First Liberty Notes”, instrumentos financieros que afirmaban ofrecer préstamos comerciales a corto plazo y de alto rendimiento, según el artículo.

La demanda de la empresa busca daños compensatorios y punitivos, una contabilidad completa de los fondos de los inversores y una orden que prohíba a Frost y sus asociados lanzar empresas similares, según el artículo.

“Desde aproximadamente 2014 hasta junio de 2025, First Liberty y Frost ofrecieron y vendieron a inversores minoristas pagarés y acuerdos de participación en préstamos que ofrecían rendimientos de hasta el 18% al representar que los fondos de los inversores se utilizarían para realizar préstamos puente a corto plazo a empresas a tasas de interés relativamente altas”, según la denuncia de la SEC.

First Liberty & Frost “supuestamente les dijo a los inversores que muy pocos de estos préstamos habían entrado en mora y que serían reembolsados por los prestatarios a través de la Administración de Pequeñas Empresas u otros préstamos comerciales”, alegó la SEC.

Desde al menos 2021, First Liberty operó como un esquema Ponzi al utilizar fondos de nuevos inversores para realizar pagos de capital e intereses a inversores existentes, según la denuncia de la SEC.

Fuente: investmentnews.com, 23/07/25

Más información:

¡Cuidado con las estafas Ponzi!

Esquema Ponzi, el fraude financiero que acecha a los incautos

Ponzi, Madoff, Blaksley: Variaciones de la estafa piramidal

.

.

La guerra olvidada entre drusos y beduinos que sacude el sur de Siria

julio 18, 2025

Por Adalberto Agozino.

La región de Sweida, en el sur de Siria, ha vuelto a convertirse en un escenario de guerra abierta. En apenas cinco días, más de 350 personas han muerto en los enfrentamientos entre milicias drusas y tribus beduinas sunitas, en un conflicto que mezcla tensiones religiosas, rivalidades territoriales y los intereses cruzados de potencias regionales. El nuevo gobierno sirio, liderado por el excomandante islamista Ahmad al-Sharaa, se ve atrapado en un fuego cruzado que amenaza con fracturar aún más a un país que apenas empieza a emerger del caos tras casi tres lustros de guerra civil.

.

Israel, que se adjudica el rol de protector de la minoría drusa —presente también en los Altos del Golán, ocupados por el Estado judío desde 1967—, ha intervenido directamente con bombardeos sobre Damasco. Mientras tanto, las tropas sirias se han replegado de Sweida por orden expresa de Estados Unidos, que lidera una mediación diplomática junto con Turquía y los países árabes.

Una chispa en un polvorín

El conflicto estalló el domingo pasado tras el secuestro de un verdulero druso en un control instalado por beduinos. Las represalias no tardaron en llegar. Grupos armados drusos respondieron con ataques y secuestros. Las fuerzas gubernamentales, desplegadas días después, fueron acusadas de tomar partido por los beduinos. El resultado fue devastador: según el Observatorio Sirio de Derechos Humanos (OSDH), entre las víctimas hay al menos 55 civiles, 79 combatientes drusos, 189 militares y 18 milicianos beduinos. Algunas muertes se produjeron por ejecuciones sumarias cometidas por soldados del régimen, según denuncias recogidas por ONG locales.

“Nuestro pueblo está siendo exterminado”, clamó uno de los líderes espirituales drusos en un llamado desesperado al presidente de EE. UU., al primer ministro israelí y a la comunidad internacional. En Sweida, el horror se propagó rápidamente: vídeos de saqueos, casas quemadas y hombres drusos humillados se viralizaron por las redes, mientras decenas de cuerpos se acumulaban en las calles.

Israel como garante de los drusos

La respuesta israelí fue fulminante. En una operación quirúrgica, sus aviones atacaron el cuartel general del Ejército sirio en Damasco y otras instalaciones militares. El ministro de Defensa, Israel Katz, justificó los bombardeos como una medida de protección a los drusos y advirtió: “Las advertencias han terminado. Ahora vienen los golpes dolorosos”.

El mensaje fue claro. Netanyahu no está dispuesto a permitir la presencia de tropas hostiles cerca de los Altos del Golán, una meseta estratégica cuya soberanía Israel se atribuyó unilateralmente en 1981. La conexión con la comunidad drusa —presente tanto en Israel como en Siria y Líbano— añade una dimensión sentimental a la cuestión: “Israel no abandonará a los drusos en Siria”, reiteró Katz.

El Estado judío, que durante años ha mantenido una política ambigua de intervención limitada en Siria, parece haber dado un giro. Desde la caída del régimen de Bashar al-Asad en diciembre de 2024, Israel ha intensificado su ofensiva aérea contra posiciones del nuevo gobierno sirio, al que considera un régimen islamista radical. El hecho de que Al-Sharaa, presidente interino, haya sido miembro de Al Qaeda y combatiente del grupo Hayat Tahrir al-Sham (HTS) alimenta esa narrativa.

.

Minorías en jaque

En el centro del conflicto están los drusos, una minoría religiosa surgida del islam chií en el siglo XI, cuya doctrina incorpora elementos del neoplatonismo y el gnosticismo. Practican la monogamia, creen en la reencarnación y no aceptan conversiones. Viven repartidos en Siria, Líbano, Israel y Jordania, y se organizan en torno a jeques y estructuras comunitarias cerradas.

En Siria, donde viven la mitad de los drusos que existen en el mundo, representan cerca del 3% de la población y se concentran principalmente en la provincia de Sweida. Durante el régimen de los Asad gozaron de cierta protección institucional, pero tras la caída del dictador, su posición se ha vuelto extremadamente precaria. El nuevo gobierno prometió respeto a las minorías, pero solo uno de sus 23 ministros es druso. Las comunidades locales denuncian exclusión, violencia sectaria y marginación.

Los beduinos, en cambio, son en su mayoría sunitas, con una larga tradición nómada en las regiones desérticas del sur. Durante la guerra civil siria se alinearon con los grupos rebeldes que combatieron al régimen. En el nuevo escenario post-Asad, han estrechado vínculos con el gobierno interino, lo que los ha convertido en aliados incómodos para la población drusa.

Un acuerdo inestable

Tras la presión internacional, el presidente Al-Sharaa anunció la retirada del Ejército de Sweida y transfirió el control de la seguridad a las “facciones locales y jeques sabios” drusos. En un discurso televisado, justificó la decisión como una medida para evitar una guerra con Israel: “Teníamos dos opciones: guerra abierta a costa de nuestro pueblo, o dar una oportunidad a la razón”.

Estados Unidos celebró el acuerdo. El secretario de Estado, Marco Rubio, afirmó que se habían alcanzado “pasos específicos para restaurar la calma”. Turquía y países árabes participaron en la mediación, aunque aún se desconocen los términos exactos del pacto.

¿Y ahora qué?

El alto el fuego es frágil. Las tensiones siguen vivas en el terreno y los desplazamientos masivos han comenzado. Israel ha levantado un muro adicional en Majdal Shams, en los Altos del Golán, para evitar nuevos cruces de población drusa desde Siria. Durante la noche del miércoles, decenas de familias atravesaban llorando la frontera para reencontrarse tras años de separación forzada por la guerra.

Israel utiliza la protección de los drusos como estrategia para frenar la influencia de grupos islamistas cerca de sus fronteras y reafirmar su control sobre el Golán.

El presidente sirio interino enfrenta un escenario complejo: reconstruir el país, reconciliar facciones armadas, garantizar la seguridad y evitar que Israel consolide un corredor militar en el sur. Pero la confianza de las minorías en su liderazgo es escasa. La reciente masacre en Latakia contra la secta alauita, las tensiones con los kurdos en el noreste y el escaso pluralismo del nuevo gobierno no ayudan a reducir el escepticismo.

La ONU ha convocado una reunión urgente del Consejo de Seguridad para abordar la crisis. Mientras tanto, la comunidad internacional observa con inquietud cómo Siria, una vez más, se asoma al abismo.

Fuente: alternativepressagency.com, 17/07/25

Más información:

Sudán, la guerra olvidada

Los oscuros vínculos del Frente Polisario con el terrorismo

Tensiones en el Sahel

Siria, el conflicto sin fin

Erdogan construye una esfera de influencia en África

Alianza estratégica entre Marruecos y América Latina

.

.

Pagarse primero a uno mismo, el hábito de los triunfadores

julio 4, 2025

Por Gustavo Ibáñez Padilla.

Hay una verdad incómoda en el mundo de las finanzas personales que muchos prefieren esquivar como el humo de un cigarro en una habitación cerrada: si esperás a ahorrar después de gastar, nunca vas a ahorrar. Así de simple. Así de brutal. Así de real.

“Pagarse primero a uno mismo” no es un mantra vacío ni una frase de autoayuda. Es, posiblemente, la piedra angular de una economía personal sana. No se trata de egoísmo financiero, sino de orden, de visión, de respeto por uno mismo. Porque si no te priorizás vos, ¿quién lo va a hacer?

El humo que no deja ver

Imaginemos una escena cotidiana. Cobrás tu sueldo, pagás el alquiler, las expensas, la tarjeta de crédito, hacés las compras del mes, algún gustito merecido y… cuando vas a mirar tu cuenta, no queda nada. Tal vez unos pesos. ¿Ahorro? Bien, gracias.

Ese humo mental -ese autoengaño de que más adelante ahorrarás, de que cuando ganes más recién entonces vas a empezar- es el que impide que veas con claridad lo que realmente está pasando: estás trabajando para todos menos para vos.

.

¿De qué se trata, realmente?

Pagarse primero es tomar una decisión consciente y práctica: antes de cubrir gastos, destinar un porcentaje fijo de tus ingresos al ahorro o la inversión. Antes de que el dinero se te escape como agua entre los dedos. Es asegurarte que parte de lo que ganás trabaje para vos en el futuro, y no para apagar fuegos en el presente.

No es nuevo. El empresario estadounidense Warren Buffett lo resumió así: “No ahorres lo que queda después de gastar. Gastá lo que queda después de ahorrar”. No es poesía, es estrategia.

Un ejemplo que habla

Supongamos que ganás el equivalente a mil dólares al mes. Decidís pagarte primero un 15%: U$S 150 van directo a una cuenta separada, intocable. Lo hacés ni bien cobrás. Luego, pagás tus cuentas, comprás lo necesario, incluso te das algún gusto. Pero ya sembraste la primera semilla.

Ese dinero -que no está al alcance de tus tentaciones cotidianas- puede crecer en una inversión conservadora y también alimentar un fondo de emergencia. A fin de año, sin contar intereses, habrás ahorrado 1.800 dólares. Con intereses compuestos, la historia se pone mucho más interesante.

¿Por qué funciona?

Porque convierte el ahorro en un hábito, no en una ilusión. Porque te saca del modo supervivencia. Porque transforma tu relación con el dinero. Y, sobre todo, porque te da opciones, grados de libertad.

Cuando tenés un fondo de emergencia, no dependés de la tarjeta de crédito. Cuando invertís desde temprano, el tiempo juega a tu favor. Cuando te protegés con un seguro de vida, cuidás a los tuyos con visión y responsabilidad. Es una cadena de decisiones que se activa con un solo gesto: priorizarte.

.

El humo de las excusas

Claro que surgen objeciones: “no me alcanza”, “es imposible ahorrar con lo que gano”, “cuando mejore mi situación, empiezo”. Pero la realidad es que la mayoría de las personas no tiene un problema de ingresos, sino de prioridades.

Una buena meta para empezar es fijar como mínimo un 15% de los ingresos como meta de ahorro e inversión. Si podés incrementar el porcentaje resulta aún mejor. Una austeridad razonable hoy te permitirá disfrutar de tranquilidad en el futuro.

Automatizar para no tentarse

Un paso clave para cumplir con este principio es automatizar el proceso. Configurá una transferencia automática desde tu cuenta principal hacia una cuenta separada -puede ser una caja de ahorro, el pago de la prima de un seguro de vida universal, un fondo común de inversión o una billetera virtual (que no uses para gastos diarios)- apenas recibís el ingreso. Si no lo ves, no lo gastás. Es una forma de protegerte de vos mismo.

La protección también es pagarte primero

Pagarte primero no solo significa ahorrar e invertir. También implica proteger tu futuro y el de tu familia. Una cobertura de vida no es un gasto, es una inversión en tranquilidad. Es el acto maduro de considerar que si vos faltás, tu familia no debería caer en la ruina financiera. Es, otra vez, priorizar. Recuerda: el seguro de vida es uno de los pilares fundamentales de tus finanzas personales y de tu patrimonio familiar. No lo postergues, conseguilo hoy mismo, te resultará más accesible y acumularás un capital mayor.

.

No todo es dinero: también es libertad

Al final del día, no se trata de acumular millones. Se trata de comprar tiempo. De no depender de un jefe tóxico. De no tener que elegir entre pagar un medicamento o un alquiler. De jubilarse sin miedo, o emprender sin cadenas.

Eso es la verdadera libertad financiera. No tener millones, sino tener margen. Y ese margen se construye con constancia, no con milagros. Vale la pena recalcar que la libertad financiera es un camino no un destino. Debes persistir en ella toda la vida.

La decisión es ahora, no mañana

La diferencia entre quienes logran estabilidad financiera y quienes viven al borde del abismo no siempre está en el ingreso, sino en el comportamiento. Pagarse primero es un acto de rebeldía lúcida contra un sistema que nos empuja a consumir antes de pensar. Es elegir sembrar antes que derrochar. Es entender que el primer peso ganado no se gasta: se guarda, se invierte, se protege.

En palabras del economista y matemático Nassim Taleb: “Robustez financiera no es tener mucho dinero, sino no depender del flujo constante de ingresos para sobrevivir”. Y eso, justamente, empieza cuando te pagás primero.

No esperes a ganar más. No esperes a tener “espacio”. No esperes al momento ideal, porque ese momento es ahora.

Ahorrá, invertí, protegé tu patrimonio desde el primer billete que llegue a tus manos. Porque si no te pagás primero vos, el mundo encontrará mil formas de quedarse con tu esfuerzo.

Y eso, amigo lector, sería el verdadero desperdicio.

Fuente: Ediciones EP, 04/07/25.

Información sobre Gustavo Ibáñez Padilla

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, vale la pena conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta página web.

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

.

.

Cómo usar un Lavarropas automático sin enredos ni dudas

junio 30, 2025

Entender cómo usar un lavarropas automático puede parecer algo menor, pero si lo hacés bien desde el principio, ganás tiempo, cuidás la ropa y alargás la vida del equipo. Y si encima se trata de un modelo moderno con funciones inteligentes, aprovechar cada prestación al máximo puede cambiar por completo la experiencia de lavado.

En esta guía vas a encontrar desde qué hace exactamente un lavarropas automático hasta las funciones que conviene conocer, para que domines el equipo que tenés actualmente o tengas toda la información necesaria para adquirir uno nuevo.

.

Sentando las bases; ¿Qué es un lavarropas automático?

A diferencia de los modelos semiautomáticos, un lavarropas automático se encarga de todo: carga de agua, lavado, enjuague y centrifugado. El usuario sólo elige el programa, coloca el detergente y la ropa, y el ciclo se completa sin intervención manual. Esto permite resultados constantes y evita errores comunes, como dejar residuos de jabón o sobrecargar el tambor.

Esta tecnología está pensada para que el lavado sea eficiente y uniforme, cuidando las prendas sin deteriorarlas con el uso frecuente. Para quienes se preguntan qué es un lavarropas automático, cabe destacar que se trata de una solución integral que automatiza todo el proceso.

Lavarropas de carga superior: eficiente y práctico

Si vivís en un espacio reducido o buscás comodidad al cargar y descargar la ropa, este tipo de modelo es ideal. Entre las principales ventajas del lavarropas de carga superior están su tamaño compacto, la posibilidad de agregar prendas sin agacharte y la facilidad para ver y controlar el tambor.

Además, los modelos actuales suman tecnologías como sensores de carga, ciclos cortos y funciones para el cuidado de tejidos. Esto hace que sean una opción moderna y muy eficiente para quienes priorizan la practicidad.

.

Funciones que te conviene aprovechar

Además de los programas de lavado convencionales, algunos modelos ofrecen tecnologías que mejoran el rendimiento general del lavarropas y ayudan a cuidar las prendas. Acá van algunas funciones que vale la pena conocer:

- Motor Ecoinverter: reduce el consumo energético y hace menos ruido. Ideal si lavás de noche o querés ahorrar.

- Tecnología Direct Motion: mejora la estabilidad y extiende la vida útil del motor.

- Tambor Pillow Drum: su textura está diseñada para tratar las telas con suavidad, sin fricción innecesaria.

- Doble filtro atrapapelusa: evita que las pelusas se adhieran a otras prendas y mantiene limpio el sistema.

Estas prestaciones no sólo optimizan los lavados, también te ahorran mantenimiento y previenen daños a largo plazo.

Paso a paso para usar tu lavarropas como un experto

1. Organizá la ropa

Separá prendas por tipo de tejido y color. Esto no solo previene daños, también mejora el resultado final.

2. Cargá el tambor con criterio

No lo llenes hasta el tope. Dejalo respirar para que el tambor gire libre y el lavado sea efectivo.

3. Agregá el detergente adecuado

Consultá el manual del modelo y colocá la cantidad justa en el compartimento indicado. Evitá detergentes comunes si tenés uno de alta eficiencia.

4. Elegí el programa según el tipo de ropa

Las telas delicadas requieren ciclos más suaves, mientras que el algodón resiste lavados intensos. Usá las opciones preconfiguradas para evitar errores.

5. Activá el ciclo y listo

Una vez elegido el programa, el equipo hará el resto. Algunos modelos permiten pausar o modificar funciones incluso con el ciclo en curso.

Errores comunes que conviene evitar

.

- Cargar ropa con objetos metálicos: hebillas o monedas pueden dañar el tambor.

- Usar jabones inadecuados: pueden generar demasiada espuma y afectar el ciclo.

- Sobrecargar el tambor: reduce la eficacia del lavado y desgasta el motor.

- No limpiar los filtros: acumulan pelusas y reducen la eficiencia del equipo.

Evitar estos errores prolonga la vida del lavarropas y mejora la calidad del lavado.

Lavado inteligente en casa

Cuidar tu ropa empieza por entender bien el funcionamiento del equipo. Saber cómo usar un lavarropas automático no solo mejora el resultado final, también reduce consumos y hace más eficiente tu rutina diaria. En definitiva, si aprovechás las funciones inteligentes y evitás errores comunes, vas a notar la diferencia desde el primer lavado.

Fuente: Ediciones EP, 30/06/25.

.

.

Suecia al límite: el precio de una utopía migratoria

junio 30, 2025

Por Gustavo Ibáñez Padilla.

Por años, Suecia fue el ejemplo más nítido del modelo socialdemócrata nórdico: seguridad, cohesión social, excelencia educativa, salud pública universal y una economía sólida. Pero en menos de dos décadas, esta imagen se resquebrajó. La nación que otrora lideraba en calidad de vida hoy encabeza rankings de tiroteos, violencia sexual y explosiones. ¿Qué pasó? La respuesta, aunque políticamente incómoda, se encuentra en la política inmigratoria impulsada desde el 2010 en nombre de la solidaridad y la inclusión.

Un experimento ideológico que se volvió contra su creador

El punto de inflexión fue liderado por el Partido Socialdemócrata bajo el gobierno de Stefan Löfven, quien abrazó con entusiasmo las directrices migratorias de la Unión Europea. Con un discurso cargado de altruismo, afirmó: “No podemos construir muros a nuestro alrededor mientras millones sufren”, insistiendo en que Suecia tenía recursos y capacidad para recibir a quienes huían de conflictos armados, persecuciones religiosas o crisis económicas.

Y lo hizo. Entre 2010 y 2020, ingresaron al país más de 1,2 millones de inmigrantes, provenientes mayoritariamente de Siria, Afganistán, Somalia e Irak. En un país de poco más de diez millones de habitantes, esto implicó un aumento poblacional del 12% en solo una década. La acogida masiva no fue acompañada de políticas eficientes de integración ni de mecanismos de control cultural o legal.

.

Del paraíso escandinavo al caos urbano

Los datos no admiten eufemismos. En 2024, Suecia registró 262 tiroteos con 40 muertos. En 2023, fueron 300 incidentes con 44 víctimas fatales. Según datos de la televisión pública SVT, el 85% de estos delitos fueron cometidos por personas de origen extranjero. La violencia se concentra en barrios marginales con fuerte presencia de inmigrantes, como Rinkeby (Estocolmo), Rosengård (Malmö) o Biskopsgården (Gotemburgo), zonas donde la policía directamente evita ingresar. Las autoridades los llaman eufemísticamente áreas vulnerables; la realidad los clasifica como no-go zones.

El entonces jefe de la Policía Nacional, Anders Thornberg, reconoció en 2023 que “Suecia se enfrenta a una situación de violencia sin precedentes. Nunca habíamos tenido que lidiar con este nivel de criminalidad armada en zonas residenciales”.

El tabú del vínculo entre inmigración y delincuencia

Hablar de la relación entre inmigración y aumento del crimen ha sido un tema vedado en los medios y la política sueca. La corrección política llevó incluso a que se ocultaran datos por miedo a acusaciones de racismo. En palabras de la diputada liberal Ann-Sofie Alm: “Aquí, el peor insulto no es que te llamen violador, es que te llamen racista”.

Pero la correlación existe. En 2023 se registraron 135 explosiones con artefactos explosivos, muchas de ellas vinculadas a ajustes de cuentas entre bandas integradas por jóvenes de origen inmigrante. En enero de 2025, ya iban 30. Nunca, ni en los años más tensos de la Guerra Fría, Suecia había vivido semejante nivel de violencia interna.

La violencia sexual también alcanzó niveles alarmantes. Con 6.549 denuncias por violación solo en 2022 (18 por día), Suecia figura entre los países con mayor tasa de agresiones sexuales de Europa. Una investigación de la Agencia de los Derechos Fundamentales de la UE señaló que el 41% de las mujeres suecas ha sufrido algún tipo de violencia sexual. Las víctimas denuncian temor a represalias y la indiferencia de las autoridades.

El caso del sirio Damir Al-Ali, que secuestró y abusó durante 17 horas de una joven sueca, evidencia el colapso judicial. Fue condenado, pero apeló con el argumento de no haber podido demostrarse su mayoría de edad, ya que había destruido sus documentos. No solo fue liberado, sino que recibió una indemnización del Estado.

Islamismo, guetos y sociedades paralelas

La raíz del problema no es únicamente la inmigración en sí, sino el choque cultural y religioso que ella supone cuando no hay voluntad de integración ni adaptación a las normas del país anfitrión. El islam, practicado por buena parte de los nuevos inmigrantes, no es solo una religión, sino un sistema jurídico, político y social completo que entra en conflicto con los valores occidentales del modelo sueco.

Los crímenes de honor, los matrimonios forzados, la poligamia encubierta y el desprecio hacia la cultura local son parte de una dinámica cotidiana en barrios donde el Estado ha perdido soberanía. En 2022, la policía investigó más de 300 casos de violencia de honor. Aun así, las cifras reales podrían ser mucho mayores.

El caso de Mohamedamin Abdirisek Ibrahim, quien asesinó a su novia sueca embarazada porque «su hijo no debía provenir de una mujer cristiana», fue silenciado en buena parte de la prensa por temor a “estigmatizar comunidades”.

.

La bomba demográfica y el colapso del Estado de Bienestar

De ocho millones de habitantes en los años noventa, Suecia saltó a más de diez millones. Este crecimiento repentino ha presionado hasta el límite al sistema educativo, sanitario y de vivienda. Más del 50% de los inmigrantes vive del Estado. En el caso de las mujeres, solo el 23% trabaja. Se forman comunidades dependientes, sin incentivo para integrarse, ni desarrollar vínculos con la cultura sueca.

El desempleo entre los inmigrantes islámicos supera el 21%, mientras que entre los suecos es apenas del 3,6%. Las diferencias culturales, el idioma, la falta de formación y la marginación autoimpuesta son obstáculos estructurales que ninguna ayuda económica resuelve.

La escuela pública, símbolo del modelo sueco, colapsa en las zonas más afectadas. Profesores agredidos, niños que no terminan la secundaria, segregación étnica y abandono educativo son la norma en estos entornos. Un informe de Sveriges Radio reveló que menos del 50% de los estudiantes de zonas “vulnerables” logran terminar el colegio con éxito.

Estado de excepción y respuesta tardía

En 2023, el Primer Ministro Ulf Kristersson tomó una decisión sin precedentes: anunció que el ejército patrullaría las calles para apoyar a la policía desbordada por la guerra de pandillas. Fue un giro drástico que reconocía, de facto, la pérdida del monopolio estatal del uso de la fuerza.

Simultáneamente, el gobierno ofreció hasta 34.000 dólares a inmigrantes para que regresaran voluntariamente a sus países. La medida fue un fracaso. La mayoría se negó a regresar, consolidando su presencia en un país donde los beneficios estatales siguen siendo sustanciales.

¿Quién protege a Suecia?

Suecia apostó por una política migratoria sin filtros, sin exigencias y sin límites. Lo hizo por convicción ideológica, más que por estrategia. No fue solidaridad: fue ingenuidad con consecuencias devastadoras. Abrió sus puertas a culturas profundamente diferentes, sin pedir reciprocidad ni respeto a sus valores fundacionales.

La multiculturalidad forzada, lejos de enriquecer, fragmentó a la sociedad. Cuando la diversidad no va acompañada de integración ni respeto a la legalidad común, se transforma en disgregación. Como advirtió el filósofo francés Alain Finkielkraut: “La identidad es como el oxígeno: uno no lo nota, hasta que le falta”.

Suecia aún tiene la oportunidad de revertir esta situación, pero requiere valentía política, honestidad intelectual y decisiones firmes. Es imprescindible reforzar el control fronterizo, reformular el sistema de asilo, y condicionar la permanencia al cumplimiento estricto de las leyes, la adopción del idioma y la participación productiva en la sociedad.

Porque si un Estado no protege sus fronteras, su cultura y a sus ciudadanos, pierde el derecho de llamarse Estado. La historia sueca es una advertencia para el resto de Europa y del mundo: no hay sociedad fuerte sin cohesión, ni progreso sin orden.

La estabilidad social y cultural no es un regalo eterno. Es una construcción frágil que debe protegerse, o desaparece.

Fuente: Ediciones EP, 30/06/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

México, al borde del abismo

Justicia envenenada: ¿acto de heroísmo o síntoma de un Estado fallido?

¿Es Cuba un Estado fallido? Anatomía de una descomposición institucional

Seguridad Humana Multidimensional: Una clave para enfrentar los retos contemporáneos

.

.

Obligaciones Negociables en Argentina: Una alternativa de Alto Riesgo

junio 19, 2025

Por Gustavo Ibáñez Padilla.

.

Promesas de rentabilidad, sombras de incertidumbre

Las Obligaciones Negociables (ON) en Argentina son, para muchos inversores minoristas, una fuente de rendimientos tentadores. Prometen intereses en dólares que duplican o triplican los rendimientos que ofrecen los bancos en plazos fijos tradicionales. Pero, como en todo en economía, nada es gratis. Y en este caso, lo que muchos inversores no perciben con claridad es que esos retornos aparentemente elevados son directamente proporcionales al riesgo que asumen. En los últimos años, una serie de defaults corporativos han encendido todas las luces de alarma. Invertir en ON en el mercado argentino puede ser rentable, sí, pero también puede ser un verdadero campo minado si no se cuenta con la información adecuada y el asesoramiento correcto.

¿Qué son las Obligaciones Negociables?

Las ON son títulos de deuda emitidos por empresas para financiarse. Es decir, cuando un inversor compra una ON, le está prestando dinero a una compañía que promete devolverlo en el futuro con intereses. Se trata de un instrumento legalmente regulado por la Comisión Nacional de Valores (CNV) y puede estar nominado en pesos o en moneda extranjera, generalmente dólares. La ventaja, en teoría, es que permite a las empresas obtener financiamiento fuera del sistema bancario, mientras que los inversores obtienen un rendimiento potencialmente mayor que en otros instrumentos de renta fija.

Pero hay un detalle clave: las ON no cuentan con garantías estatales ni están cubiertas por un seguro de depósitos, como ocurre con los plazos fijos bancarios. Es decir, si la empresa no paga, el inversor puede perder todo o parte de su capital. Además suelen tener muy escasa liquidez (algo muchas veces dejado de lado en el análisis).

Argentina: tierra fértil para los riesgos

La historia económica argentina está plagada de crisis: defaults soberanos, cepos cambiarios, devaluaciones abruptas, inflación crónica, cambios regulatorios intempestivos y populismo económico. Este contexto afecta profundamente la capacidad de las empresas para planificar, crecer y -sobre todo- pagar sus deudas.

Muchas de las empresas que emiten ON lo hacen porque no logran financiamiento bancario, ya sea por falta de garantías, historial crediticio deficiente o simplemente por operar en sectores de alto riesgo. La alternativa es salir a buscar fondos al mercado, tentando a los inversores con tasas atractivas.

Sin embargo, como reza el principio legal romano siempre vigente: Caveat emptor, o en castellano: «Que el comprador se cuide». Este principio cobra vital importancia en el mundo de las finanzas: el inversor debe entender que la responsabilidad última de la decisión recae sobre él.

Defaults recientes: la lista crece

El mercado argentino ha sido testigo, solo en los últimos dos años, de una preocupante seguidilla de incumplimientos en ON emitidas por empresas de renombre:

–Celulosa Argentina anunció que no pagaría capital ni intereses de sus ON con vencimiento en mayo.

–Grupo Albanesi, a través de sus subsidiarias GEMSA y Central Térmica Roca, cayó en default por no pagar intereses de su bono en dólares al 11% anual con vencimiento en 2031.

–Petrolera Aconcagua Energía declaró que no podía cumplir con el pago de un bono por US$20 millones. Su intento por colocar deuda en Nueva York fracasó ante las exigencias de tasas superiores al 12%.

-También se sumaron incumplimientos de Los Grobo, Agrofina y Surcos, todos nombres reconocidos en el ámbito agroindustrial.

Lo preocupante no es solo la cantidad de empresas que incumplen, sino la lógica detrás de estos defaults. En muchos casos, las compañías prefieren incumplir estratégicamente, porque el ‘castigo de mercado’ en una economía acostumbrada al impago no parece tan grave.

En países con mercados desarrollados, caer en default puede significar la muerte financiera para una empresa. En Argentina, en cambio, existe la cultura de “Qué le hace una mancha más al tigre”. Esto genera un clima de inestabilidad en el que incluso empresas solventes especulan con el incumplimiento como forma de reestructurar su Flujo de Caja.

.

Riesgo de contraparte y Conflictos de interés

Un aspecto poco mencionado, pero clave para el pequeño y mediano inversor, es el conflicto de interés en la cadena de distribución financiera. Muchas ON son colocadas por bancos o agentes de bolsa que también tienen intereses comerciales con las empresas emisoras. ¿Cuál es el incentivo de estos intermediarios? Vender el producto. No necesariamente advertir al cliente sobre los riesgos asociados.

Aquí es donde entra en juego la necesidad de contar con asesores financieros independientes, que no cobren comisiones de la empresa emisora y que realmente trabajen alineados con los intereses del cliente. En un ecosistema como el argentino, donde los defaults son moneda corriente, esta precaución puede marcar la diferencia entre proteger el capital o perderlo.

¿Cómo puede protegerse el inversor?

-Estudiar los prospectos de emisión: allí se detallan los términos del bono, tasas, plazos, cláusulas de incumplimiento y plazos de gracia. Es fundamental leer -y entender- estos documentos.

-Analizar la salud financiera de la empresa emisora: ingresos, endeudamiento, margen operativo, historial de pagos anteriores y exposición a regulaciones gubernamentales.

-Diversificar: no poner todos los huevos en la misma canasta. Invertir en distintas empresas, sectores y monedas puede mitigar riesgos.

-Recurrir a asesores idóneos: no basta con “consultar al contador”. Se recomienda buscar profesionales certificados y ajenos a la empresa emisora.

-No dejarse tentar por la tasa: una ON que paga 11% en dólares puede parecer una joya, pero tal vez lo hace porque nadie más le presta. Las tasas altas casi siempre esconden problemas financieros graves o inminentes.

Educación Financiera: la mejor inversión

En un entorno volátil como el argentino, la educación financiera no es un lujo, es una necesidad urgente. Comprender conceptos como riesgo de crédito, liquidez, conflicto de interés, y estructuras de deuda puede ser la barrera que proteja al pequeño inversor de una catástrofe personal.

Al final del día, las ON no son intrínsecamente malas. Pueden ser útiles en ciertas estrategias, y algunas emisoras cumplen y pagan en tiempo y forma. Pero para invertir con responsabilidad, es indispensable hacerlo con conocimiento y asesoramiento. Como afirma Warren Buffett: «El riesgo proviene de no saber lo que estás haciendo».

.

La decisión es suya, pero no está solo

Invertir en Obligaciones Negociables en Argentina es como navegar en aguas turbias: el viento puede ser favorable, pero también hay tormentas frecuentes. El inversor debe aprender a distinguir entre oportunidades y trampas, entre promesas seductoras y realidades riesgosas. El principio de Caveat Emptor sigue tan vigente como siempre: quien compra, debe protegerse.

Y en ese cuidado, la información, la educación y el asesoramiento independiente son los mejores aliados. Porque, en finanzas, como en la vida, lo barato puede salir caro… y lo caro puede no valer nada si termina en default.

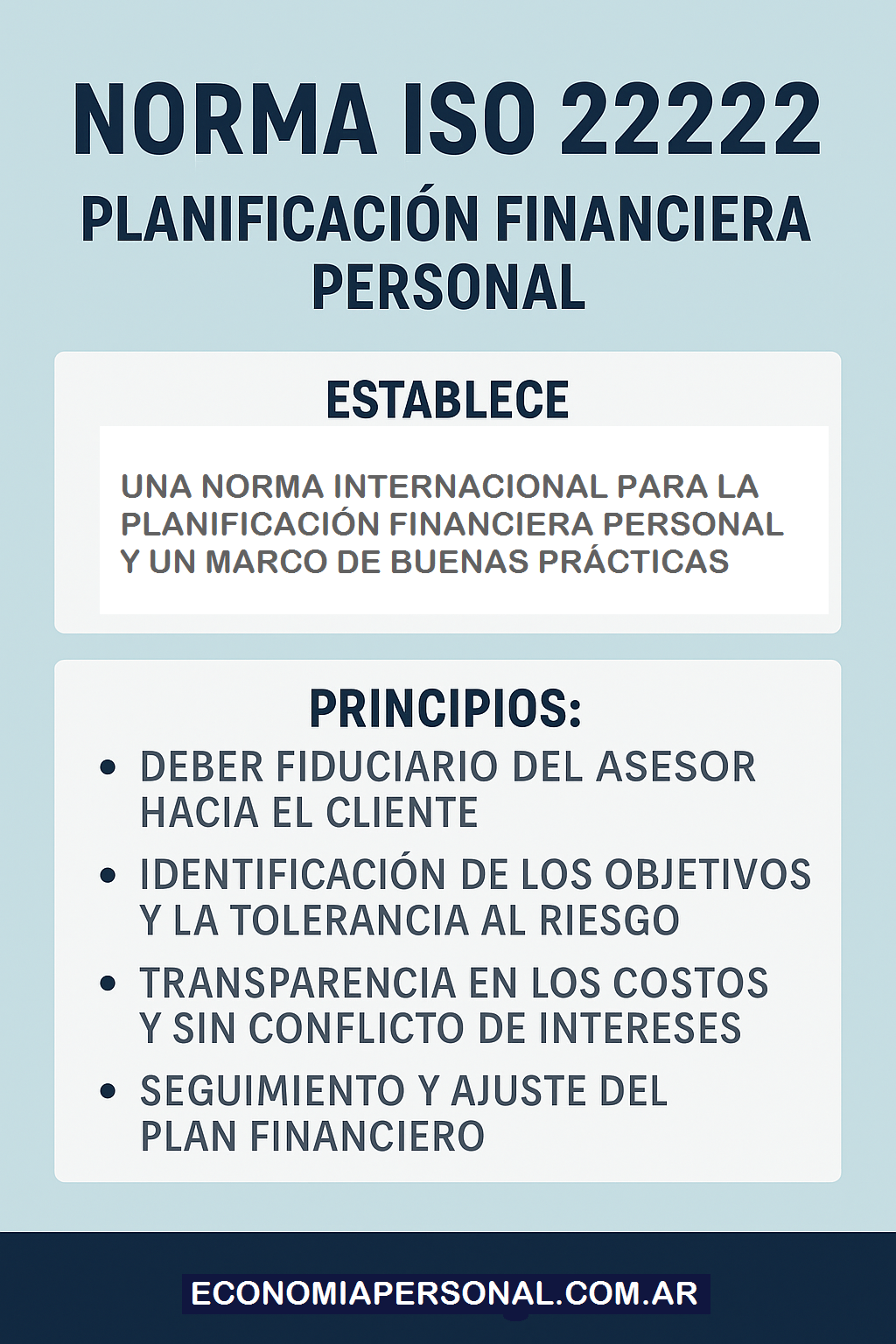

En este contexto, es clave mencionar la existencia de estándares internacionales que orientan al inversor hacia decisiones más seguras y responsables. Tal es el caso de la Norma ISO 22222, que establece un marco globalmente reconocido para la Planificación Financiera Personal. Esta norma internacional no solo promueve buenas prácticas, sino que define principios fundamentales como:

–El deber fiduciario del asesor hacia el cliente.

–La identificación clara de objetivos y tolerancia al riesgo.

–La transparencia en los costos y la ausencia de conflictos de interés.

–El seguimiento y ajuste del Plan Financiero a lo largo del tiempo.

Conocer y aplicar los lineamientos de la ISO 22222 puede marcar una diferencia enorme entre improvisar y actuar con estrategia. Porque una inversión no debe ser una jugada de azar, sino parte de un plan financiero bien estructurado, alineado con los objetivos personales, la etapa de vida del inversor y su capacidad de asumir riesgos.

En definitiva, si va a invertir en instrumentos complejos como las ON argentinas, hágalo con responsabilidad y conocimiento. No compre promesas: compre decisiones informadas.

Y recuerde siempre: el que no sabe lo que está haciendo no está inviertiendo, está especulando.

Fuente: Ediciones EP, 19/06/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Las Burbujas Financieras

Cómo elegir al Asesor Financiero ideal

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Las Anualidades como instrumentos de planificación financiera personal

La Norma ISO 22222: Un pilar en la Planificación Financiera

.

.

.